Сущность и содержание финансовых рисков

Показатели оценки финансового риска

Экономическая характеристика ООО «Бастион»

Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных, с точки зрения цены

Проблемы управления финансовыми рисками ООО «Бастион»

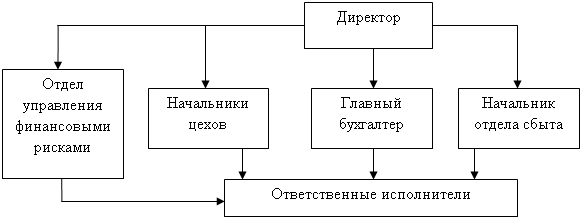

Основные мероприятия по управлению финансовыми рисками предприятия

Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков

Навигация

Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных, с точки зрения цены

Управление финансовыми рисками на предприятии

129323

знака

15

таблиц

2

изображения

2. Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных, с точки зрения цены.

На сегодняшний день другие формы приобретения оборудования не являются существенными конкурентами. Они оттягивают лишь часть покупателей, как ООО «Бастион», так и у близлежащих конкурентов.

3. Экономические возможности и торговые способности поставщиков. По оценкам специалистов ООО «Бастион» давление на рынок со стороны поставщиков в целом более ощутимо, чем со стороны потенциальных конкурентов.

4. Способность покупателей диктовать свои условия. Она представляет угрозу давления потребителей на цены из-за потребностей в лучшем качестве предлагаемой продукции или сервисе (сильные покупатели). В настоящее время давление со стороны покупателей на организованную сферу торговли оборудованием умеренно ощутимо, хотя и в значительно меньшей степени, чем со стороны потенциальных конкурентов и поставщиков.

В целом, можно сделать вывод, что конкуренция в отрасли относительно стабильна. Это связано с небольшим количеством подобных магазинов с одинаковыми размерами и объемами продаж, с небольшими затратами потребителя при переходе от одного производителя к другому.

Проведя анализ потребителей, конкурентных сил, действующих на предприятие, положения предприятия ООО «Бастион» на рынке, а также проанализировав сильные и слабые конкурентные позиции можно сделать следующий вывод: ООО «Бастион» занимает лидирующее положение на территориальном рынке и имеет довольно сильные позиции по многим параметрам. Что касается потребителей, они довольны уровнем цен и качеством продукции, предоставляемой предприятием, но ощущается давление поставщиков и конкурентов.

2.2 Анализ результатов финансово-экономической деятельности предприятия

Анализ результатов финансово-экономической деятельности предприятия проведен на основании технико-экономические показателей ООО «Бастион», которые взяты из формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках» за 2007–2009 годы. Для анализа структуры имущества предприятия проведен анализ пассива и актива балансов за последние 3 года.

Проведем анализ актива баланса, который содержит сведения о размещения капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, расходов предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.[21]

Расчет абсолютного изменения производится с помощью вычисления разницы между соответствующими показателями на конец и начало года, а относительное отклонение вычисляется посредством деления результата абсолютного отклонения на значение показателя начала года. Расчеты представлены в таблице 4.

Таблица 4

Анализ актива ООО «Бастион»

| Показатель | Абс. знач., тыс. руб. | Удельный вес, % | Изменение | |||||

| На начало 2007 года | На конец 2009 года | На начало 2007 года | На конец 2009 года | Абс., тыс. руб. | В уд. весах, % | В% к началу 2007 года, % | В % к итогу баланса, % | |

| 1.Внеоборотные активы | - | - | - | - | - | - | - | - |

| Немат. активы | - | - | - | - | - | - | - | - |

| Основные средства | 799 | 1093 | 16 | 22 | 294 | 6 | 37 | 5,9 |

| Незавершенное строительство | 307 | 4 | 6,2 | 0,08 | -303 | -6,12 | 98 | 6,1 |

| Долгоср. фин. вложения | - | - | - | - | - | - | - | - |

| Прочие внеоб. активы | - | - | - | - | - | - | - | - |

| ИТОГО по разделу 1 | 1160 | 1097 | 231 | 22 | -63 | -1 | 3,4 | 1,3 |

| 2.Оборотные активы | - | - | - | - | - | - | - | - |

| Запасы и затраты | 1842 | 2497 | 37 | 50 | 655 | 13 | 0,7 | 13,2 |

| Дебит. задолженность | 1658 | 1865 | 33,5 | 38 | 207 | 4,5 | 12 | 4,1 |

| Денежные средства кратк. фин.вложения | 47 | - | 1 | - | 4,7 | -1 | 100 | 0,1 |

| Прочие об. активы | 296 | 322 | 6 | 6,5 | 26 | -0,5 | 8,8 | 0,5 |

| ИТОГО по разделу 2 | 3843 | 4734 | 78 | 96 | 891 | 18 | -18 | 1,8 |

| Всего активов | 4949 | 5831 | - | - | - | - | - | - |

Как показывают данные, представленные в таблице 4, основные средства предприятия увеличились на 1093 тыс. руб. и составляют 222 % всего имущества предприятяи, возросли и запасы, увеличилась и дебиторская задолженность, которая составляет на конец 2009 года 38 %.

Анализ пассива позволяют определить[22], какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязаны за них предприятия. Составим аналитическую таблицу актива баланса (таблица 5), расчеты абсолютного и относительного изменения по рассматриваемым показателям аналогичны с расчетами актива.

Таблица 5

Анализ пассива ООО «Бастион» тыс.руб.

| Показатель | Абс. знач. (тыс. руб.) | Удельный вес, % | Изменение | |||||

| На начало 2007 года | На конец 2009 года | На начало 2007 года | На конец 2009 года | Абс., тыс. руб. | В уд. весах, % | В% к началу 2007 года, % | В% к итогу баланса, % | |

| 1.Собст. капитал | 1441 | 1757 | 29,12 | 30,13 | 316 | 1 | 21,93 | 6,39 |

| Уставный капитал | 8 | 8 | 0,16 | 0,14 | - | -0,1 | - | - |

| Фонды и резервы | - | - | - | - | - | - | - | - |

| Нераспр. прибыль | 1433 | 1433 | 28,96 | 24,58 | - | -4 | - | - |

| ИТОГО по разделу 1 | 2882 | 3198 | 58,23 | 54,84 | 316 | 1 | 10,96 | 6,39 |

| 2.Долгос.обязательства | - | - | - | - | - | - | - | - |

| Долгос. кредиты и займы | - | - | - | - | - | - | - | - |

| Прочие долг. обязательства | - | - | - | - | - | - | - | - |

| ИТОГО по разделу 2 | - | - | - | - | - | - | - | - |

| 3.Краткос.обязательства | - | - | - | - | - | - | - | - |

| Краткосрочные кредиты и займы | 1936 | 12320 | 39,12 | 21,13 | -704 | -17,99 | 36,36 | 14,23 |

| Кредиторская задолженность | 1572 | 2842 | 31,76 | 48,74 | 1270 | 16,98 | 80,79 | 25,66 |

| Доходы буд. периодов | - | - | - | - | - | - | - | - |

| Резервы предс. расходов | - | - | - | - | - | - | - | - |

| Прочие кратк. обязательства | - | - | - | - | - | - | - | - |

| ИТОГО по разделу 3 | 3508 | 4074 | 70,88 | 69,87 | 566 | -1,01 | 16,13 | 11,44 |

| Всего пассивов | 4949 | 5831 | - | - | - | - | - | - |

Данные таблицы 5 показывают, что на рассматриваемом предприятии увеличились краткосрочные кредиты и займы на 12320 тыс. руб., увеличилась кредиторская задолженность предприятия на 2842 тыс. рублей, что составляет 25, 66 %.

Сравнительный анализ изменений или динамики актива и пассива баланса ООО «Бастион» представлен в таблице 6.

Таблица 6

Динамика актива и пассива баланса ООО «Бастион» тыс.руб.

| Актив (имущество) | На начало 2007 года, тыс. руб. | На конец 2009 года, тыс. руб. | Изменение, тыс. руб. |

| 1. Внеоборотные активы | 1160 | 1097 | -63 |

| 1.1. Основные средства | 799 | 1093 | 294 |

| 1.2.Нематериальные активы | - | - | - |

| 1.3. Прочие внеоборотные активы | 307 | 4 | -303 |

| 2. Оборотные активы | 3843 | 4734 | 891 |

| 2.1. Материальные оборотные активы | 2138 | 2819 | 681 |

| 2.2. Дебиторская задолженность | 1658 | 1865 | 207 |

| 2.3. Денежные средства | 47 | - | -47 |

| 2.4. Прочие оборотные активы | - | - | - |

| БАЛАНС | 4949 | 5831 | 882 |

| Пассив (источники имущества) | - | - | - |

| 1. Собственные средства | 1441 | 1757 | 316 |

| 1.1. Уставный капитал | 8 | 8 | 0 |

| 1.2. Добавочный капитал | - | - | - |

| 1.3.Реинвестированная прибыль | 1433 | 1433 | 0 |

| 2. Заемные средства | 3508 | 4074 | 566 |

| 2.1. Долгосрочные пассивы | - | * | - |

| 2.2. Краткосрочные кредиты и займы | 1936 | 1232 | -704 |

| 2.3.Кредиторская задолженность | 1572 | 2842 | 1270 |

По данным таблицы 6 важнейшие экономические показатели ООО «Бастион» имеют следующую динамику сравнения 2009 года и 2007 года:

- общая стоимость имущества организации за анализируемый период увеличилась на 882 тыс. руб.;

- стоимость иммобилизованных активов или недвижимого имущества увеличилась на 63 тыс. руб.;

- стоимость мобильных активов увеличилась на 891 тыс. руб.;

- стоимость материальных оборотных активов возросла на 681 тыс. руб.;

- величина собственных средств организации возросла на 316 тыс. руб.;

- величина заемных средств возросла на 566 тыс. руб.;

- величина собственных средств в обороте (разница итогов раздела 3 и 1) увеличилась на 379 тыс. руб.

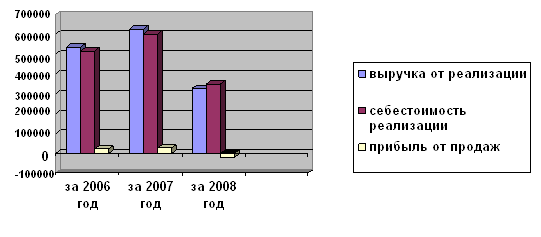

Сравнительный анализ основных технико-экономических показателей ООО «Бастион» представлен в таблице 7.

Таблица 7

Основные технико-экономические показатели ООО «Бастион» тыс.руб.

| Наименование показателей | Ед. изм. | 2008, тыс.руб. | 2009, тыс.руб. | Изменение | |

| тыс.руб. | % | ||||

| Объем реализованной продукции | тыс.руб. | 1000 | 950 | -50 | -5 |

| Выручка от реализации товаров | тыс.руб. | 83414 | 97120 | 13706 | 16,43 |

| Себестоимость реализации товаров | тыс.руб. | 67937 | 78523 | 10586 | 15,58 |

| Прочие операционные доходы и расходы | тыс.руб. | 2350 | 2800 | 450 | 19,15 |

| Внереализационные доходы и расходы | тыс.руб. | 433 | 853 | 420 | 97,00 |

| Фондоотдача | тыс.руб. | 0,049 | 0,039 | -0,01 | -0,2 |

| Рентабельность продукции | % | 11,02 | 14 | 2,98 | 0,27 |

| Коэффициент обновления основных фондов | - | 0,39 | 0,24 | -0,15 | -0,38 |

| Коэффициент износа основных средств | - | 0,54 | 0,49 | -0,05 | -0,09 |

| Коэффициент выбытия основных средств | - | 0,22 | 0,10 | -0,12 | -0,55 |

| Затраты на 1 рубль товарной продукции | руб. | 67,94 | 82,66 | 14,72 | 0,22 |

| Производительность труда | - | 177,47 | 196,20 | 18,73 | 10,55 |

| Валовая прибыль | тыс.руб. | 15477 | 18597 | 3120 | 20,16 |

| Чистая прибыль | тыс.руб. | 11020 | 13300 | 2280 | 20,69 |

| Доля чистой прибыли в общей сумме прибыли | % | 100 | 100 | - | - |

| Доля прибыли от основной деятельности | % | 71,2 | 71,52 | 0,32 | 0,004 |

| Рентабельность продаж | % | 11,02 | 14 | 2,98 | +0,27 |

По итогам таблицы 7, проведя анализ показателей, можно сказать, что выручка от реализации товаров в 2009 году по сравнению с 2008 годом выросла на 13706 т.р., что составило 16,43%. При этом себестоимость продукции выросла на 10586 т.р., что составило 15,58%. Предприятие произвело и реализовало на 50 т.р. продукции меньше, что составило 5%.

Фондоотдача за этот период уменьшилась на 0,01 т.р., что составило 0,2%. Рентабельность продаж увеличилась на 2,98%, что составило 0,2% прироста.

Коэффициент обновления уменьшился на 0,15 (-0,38%), коэффициент износа – на 0,05 (-0,09%), а коэффициент выбытия – на 0,12 (-0,55%).

Затраты на 1 рубль товарной продукции увеличились на 1,72 руб. (0,22%).

Валовая прибыль возросла на 3120, что составило 20,16%. Чистая прибыль уменьшилась на 2280 т.р. (20,69%). Доля прибыли от основной деятельности увеличилась на 0,32% (0,004% прироста). Прочие операционные доходы увеличились на 450 т.р. (19,15%), а внереализационные на 420 т.р. (97%). Отсюда увеличение прибыли от обычной деятельности составило 2280 т.р. (20,69%).

Для анализа ликвидности сгруппируем актив и пассив баланса следующим образом:

- А1 (первая группа актива) - наиболее ликвидные активы - включают в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения:

- А2 (вторая группа актива) - быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность.

- A3 (третья группа актива) - медленно реализуемые активы: материальные запасы и затраты прибавить прочие.

- А4 (четвертая группа актива) - трудно реализуемые активы: куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, итог первого раздела актива.

- П1 (первая группа пассива) - кредиторская задолженность – среднесрочные обязательства со сроком погашения до одного года

- П2 (вторая группа пассива) - среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка); краткосрочная задолженность прибавить строки с 630 по 660.

- ПЗ (третья группа пассива) - долгосрочные обязательства.

- П4 (четвертая группа пассива) - постоянные пассивы: собственный капитал, находящийся постоянно в распоряжении предприятия, итог третьего раздела.

Как было рассмотрено ранее, для абсолютной ликвидности баланса необходимо выполнение следующих условий: А1 ³ П1, А2 ³ П2, А3 ³ П3, А4 ³ П4. Проведем расчет всех показателей ликвидности и представим их в таблице 8.

Таблица 8

Итоговая таблица по ликвидности баланса

| Коэффициенты | эталон | 2007 год | 2008 год | 2009 год | |||

| начало | конец | начало | конец | начало | конец | ||

| Коэффициент общей ликвидности | 1,5¸2 | 1,11 | 1,10 | 1,10 | 1,09 | 1,09 | 1,00 |

| Коэффициент текущей ликвидности | 1¸2 | 1,11 | 1,10 | 1,10 | 0 | 0 | 1,00 |

| Коэффициент абсолютной ликвидности | 0,1¸0,3 | 0 | 0 | 0 | 0 | 0 | 0,002 |

| Коэффициент срочной ликвидности | 0,2¸0,4 | 0 | 0 | 0 | 0,037 | 0,037 | 0,078 |

| Коэффициент промежуточной ликвидности | 0,3¸0,7 | 0,10 | 0,04 | 0,04 | 0,084 | 0,084 | 0,13 |

| Коэффициент материального покрытия | 0,5¸1 | 0,94 | 1,03 | 1,03 | 0,96 | 0,96 | 0,83 |

| Коэффициент обеспеченности собственными средствами | - | 0,10 | 0,09 | 0,09 | 0,08 | 0,08 | 0,001 |

Данные таблицы 8 показывают на снижение коэффициента ликвидности ООО «Бастион» указывает на то, что возможности предприятия по погашению обязательств начинают снижаться. Полученные коэффициенты показывают, что предприятие не в состоянии своевременно оплатить свои счета. Это свидетельствует о неблагополучном финансовом положении и наличии ряда финансовых рисков.

Расчет показателей склонности предприятия к банкротству представлен в таблице 9.

Таблица 9

Анализ склонности предприятия к банкротству

| Показатель | 2007 год | 2008 год | 2009 год | |||

| начало | конец | начало | конец | начало | конец | |

| N1 | 1,11 | 1,10 | 1,10 | 1,09 | 1,09 | 1,00 |

| N2 | 0,24 | 0,18 | 0,18 | 0,085 | 0,085 | 0,18 |

| Z1 | - 0,68 | - 0,69 | - 0,69 | - 0,67 | - 0,67 | - 0,57 |

| Z2 | 2,16 | 1,13 | 1,97 | 1,29 | 1,28 | 1,19 |

| K1 | 0,22 | 0,16 | 0,16 | 0,19 | 0,19 | 0,25 |

| K2 | 0,16 | 0,12 | 0,12 | 0,17 | 0,17 | 0,23 |

| К3 | 0,08 | 0,046 | 0,20 | 0,13 | 0,06 | 0,05 |

| К4 | 0 | 0 | 0 | 0 | 0 | 0 |

| К5 | 2,26 | 1,18 | 2,06 | 1,35 | 1,35 | 1,25 |

Данные таблицы 9 показывают, что ООО «Бастион» в начале 2007 года по своим показателям относилось к первому классу надежности, а к концу 2007 года спустилось на второй класс надежности. В 2008 году наблюдаем ту же тенденцию, в начале 2007 года по своим показателям относилось к первому классу надежности, а к концу 2007 года спустилось на второй класс надежности. Не изменилось это положение и в 2009 году, в начале 2009 года - первый класс надежности, а к концу 2009 года - второй класс надежности.

Похожие работы

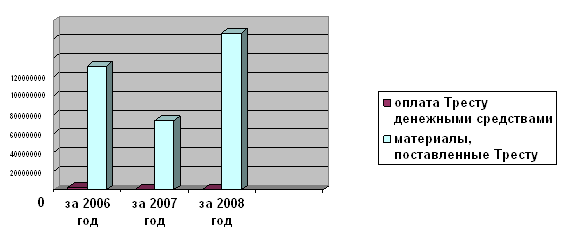

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... . Однако наряду с общими есть специфические виды рисков, характерные для определенных видов деятельности. 2. Анализ и оценка финансового риска на примере предприятия ТОО «Ресторан Форпост-Караганда» 2.1 Экономическая характеристика предприятия Анализируемое ТОО «Форпост-Караганда» было зарегистрировано в городе Караганда в 2006 году, по адресу мкр. Орбита-1, д. 12/1 Товарищество ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

0 комментариев