Навигация

Аналіз трудових ресурсів та фонду оплати праці

59536

знаков

10

таблиц

1

изображение

2.1 Аналіз трудових ресурсів та фонду оплати праці

Для характеристики стану використання на підприємстві трудових ресурсів і виявлення резервів збільшення обсягу виробництва та підвищення рентабельності роботи треба проаналізувати такі показники, пов'язані з рухом, якістю робочої сили, її продуктивністю, а також її вартістю:

чисельність персоналу підприємства з точки зору динаміки, категорійної структури, професійної підготовленості, плинності працівників;

використання робітниками і службовцями робочого часу, стан трудової дисципліни;

продуктивність праці;

фонд оплати праці, динаміка середньої заробітної плати працівників і трудомісткості продукції.

Якщо за незмінних (або змінених незначною мірою) виробничих потужностей на підприємстві з року в рік скорочуються чисельність персоналу і, пропорційно, обсяг випуску продукції, тобто коли скорочення чисельності персоналу не компенсується зростанням продуктивності праці, а отже, відбувається зниження показника використання виробничої потужності підприємства, це однозначно свідчить про недоліки в організації виробництва, маркетингової служби, про неспроможність власників і керівників підприємства утримати його «на плаву», зберегти трудовий колектив. Така ситуація потребує з'ясування конкретних причин відпливу робочої сили і розробки рекомендацій для стабілізації становища.

Продуктивність праці - головний фактор зростання обсягів виробництва, найважливіша характеристика ефективності використання трудових ресурсів підприємства. Аналіз її стану і динаміки має на меті виявити резерви зростання продуктивності праці на підприємстві, у його цехах, бригадах, на кожному робочому місці, намітити шляхи мобілізації резервів. Аналіз продуктивності праці розпочинається із загальної характеристики динаміки цього показника, а також з оцінки виконання бізнес-планових накреслень щодо зростання продуктивності праці.

Скористуємося даними попередньої таблиці 2.1 - Динаміка основних техніко – економічних та фінансових показників діяльності ВАТ «Донрибкомбінат» за 2008 – 2010 роки і розрахуємо показники продуктивності праці одного працівника підприємства за формулою 2.1.1. Отримані дані занесемо до вихідної таблиці.

![]() , грн./чол., (2.1.1)

, грн./чол., (2.1.1)

де ОВ – об’єм випуску продукції, тис.грн.;

Ч – середньооблікова чисельність, чол.

За 2008 рік продуктивність праці одного працівника становить:

| ПР = | 8815 | = 22,66 |

| 389 |

тис. грн./чол

За 2009 рік продуктивність праці одного працівника становить:

| ПР = | 13818 | = 38,49 |

| 359 |

тис. грн./чол

За 2010 рік продуктивність праці одного працівника становить:

| ПР = | 20433 | = 51,21 |

| 399 |

тис. грн./чол.

За період 2008 - 2010 років середня чисельність працівників зросла на 105 %, збільшився фонд оплати праці, і, як слідство середньомісячна заробітна плата на 138 %, продуктивність праці на 226 %. Цей показник був отриманий за рахунок зацікавленості виробничих працівників.

2.2 Аналіз виробництва, собівартості та реалізації продукції

Виробництво.Вивчення показників роботи ВАТ «Донрибкомбінат» показали, що нині становлення рибного господарства, як і всього агропромислового комплексу, відбувається в умовах перехідної економіки, що все ще несе наслідки ігнорування об'єктивних економічних законів, порушення стійкості господарських зв'язків, впливу певних стереотипів суспільної свідомості. Втім, на сучасному етапі розвиток рибопродуктивного підкомплексу є одним із важливих стратегічних напрямів, який сприяє виходу України з кризового стану, стабілізації виробництва та подальшому нарощуванню його обсягів, а також інтеграції країни у світове господарство.

За результатами досліджень встановлено, що починаючи з 1990 р. обсяги вилову риби в Україні почали поступово зменшуватись і в 1998 р. становили лише 30,6 тис. тонн (36,3 % від рівня 1990 р.). Нажаль, такі наслідки зниження обсягів виробництва торкнулися і комбінат. З 1998 р. падіння обсягів виробництва припинилось і стабілізувалось завдяки розробці заходів, спрямованих на підвищення економічної ефективності на основі інтенсифікації розвитку виробництва аквакультури, оптимізації витрат на виробництво, створення умов для відтворення водних біоресурсів, які безпосередньо впливають на фінансові результати діяльності.

У таблиці 2.2.1 показано обсяги вилову товарної риби у ВАТ «Донрибкомбінат». Для цього скористаємося даними факту вилову (виробництва) продукції зі звіту виробничого відділу та форми №1-риба (додаток )

Таблиця 2.2.1. Обсяги вилову товарної риби в ВАТ «Донрибкомбінат».

| Найменування стратегічної продукції | Вилов по роках, тн | Абсолютні відхилення ("+","-") | |||

| 2008 | 2009 | 2010 | 2010/2008 | 2010/2009 | |

| Площа ставів, га | 1905,2 | 2398,2 | 2107,3 | + 202,1 | –290,9 |

| Товарний товстолоб (в т.ч. білий амур) | 1064,3 | 1075 | 1307 | + 242,7 | + 232 |

| Карп | 126,3 | 423 | 734 | + 607,7 | + 311 |

| Інші види | 153,5 | 162,2 | 128 | - 25,5 | -56 |

| Всього | 1344,1 | 1683 | 2169 | 825 | 486 |

Як видно з данних таблиці 2.2.1. у 2010 році вилов товарної риби збільшився на 825 тн у порівнянні з 2008 роком та на 486 тн у 2009 році. Превалює товстолоб, тому що ця риба має найменші витрати при вирощуванні, скоріше набирає навіску. Значно виросло вирощування карпа: +607,7 тн (2010/2008 р.р.) та + 311 тн (2010/2009 р.р.). Напроти інші види у порівняних періодах мають зменшення – 25,5 тн та – 56 тн .

Асортимент продукції є незмінним – карп, товстолоб ( до якого прирівнюють білого амура), карась, лящ, щука, судак. Причому лящ, судак,щука – це риба, яка розводиться побічно. Тому в основному плані виробництва вона не показана.

Вибір асортименту невипадковий. Це пояснюється тим, що ці види риб самі годуються, так би мовити природньо. Основою є водорості. Для підвищення приросту навіски їх підкормлюють зерном та комбікормом. На комбінаті при вирощувані карпа використовують екстенсивний засіб, тобто карп годується, що значно удорожчує карпа.

Як звісно, попит – це кількість продукту, яку споживачі бажають і спроможні купити на ринку за певну ціну за певний проміжок часу. Якщо аналізувати реалізацію, то у великих супермаркетах та великих містах більшим попитом користується карп (що пояснює збільшення його вирощування), менше товстолоб. На базарах більше реалізується товстолоб та інші ставкові риби.

Характерні особливості рибної галузі – безперервний цикл технологічного процесу, складність організаційної структури виробництва, сезонність, значні розміри незавершеного виробництва, спеціалізація – суттєво впливають на методику обліку та аналізу фінансових результатів діяльності підприємства.

організаційно-технологічним особливостям, які безпосередньо впливають на побудову обліку витрат в рибницьких господарствах:

- характер виробництва (рибницькі господарства внутрішніх водойм України відносяться до сільського господарства, так як за суттю виробничих процесів ставове рибництво має багато спільного з методами вирощування сільськогосподарських тварин);

- вид діяльності (на господарствах, крім основної, може здійснюватись фінансово-інвестиційна та інші види діяльності);

- форма спеціалізації (характеризується вирощуванням рибопосадкового матеріалу, товарної живої риби, виловом риби, виробництвом харчової продукції з риби);

- складність організаційної структури виробництва (чітке виділення ряду відділів (інкубаційно-селекційний цех, виробничі дільниці, кожен із яких хоч і не має замкнутого циклу, проте може бути обєктом обліку);

- пряма залежність галузі від сезонності;

- безперервний цикл технології вирощування продукції рибництва;

- наявність великої питомої ваги незавершеного виробництва;

- рівень автоматизації обліку.

На початок року виробничий відділ у складі інженера з інкубіції та інженерів-виробників аналізують звіт минулого періоду з вирощування товарної риби, баланс рибопосадкового матеріалу, прораховують кількість продукції на новий період, витрати на корми, медичні препарати, хімічні препарати. Технологічної карти зараз у «Донрибкомбінаті» як такової не складають.

Собівартість продукції – один з найважливіших показників економічного аналізу. У ньому фокусуються у грошовому вираженні витрати матеріально – технічних, трудових та фінансових ресурсів у зв’язку з підготовкою, організацією, веденням виробництва та реалізацією продукції. Собівартість належить до вирішальних чинників, що впливають на прибуток підприємств і показники рентабельності. У процесі господарської діяльності аграрні підприємства несуть різні витрати. Проте не всі вони включаються у собівартість продукції. З метою забезпечення єдиних методологічних засад формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності, а також дотримання однакових підходів до визначення складу витрат і віднесення їх на собівартість продукції в 2000 р. прийнято Положення (стандарт) бухгалтерського обліку 16 «Витрати», в якому названі питання знайшли своє відображення і врегулювання.

В загальноекономічному розумінні витрати звітного періоду, згідно з вказаним стандартом, визнаються або як зменшення активів, або як збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати, які несуть підприємства в процесі здійснення всіх видів своєї діяльності, є надзвичайно різноманітними. За характером виникнення і функціональним призначенням усі витрати можна поділити на такі групи:

- операційні витрати, що виникають в процесі операційної діяльності підприємства;

- фінансові витрати;

- витрати, що виникають в процесі звичайної діяльності і не є операційними та фінансовими;

- надзвичайні витрати.

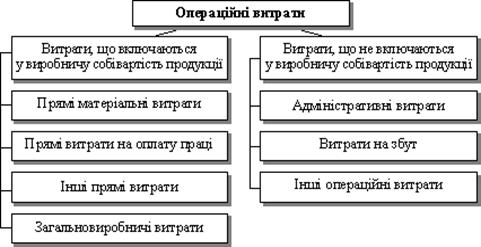

Склад операційних витрат є також різноманітним, тому не всі вони включаються до виробничої собівартості продукції (рис. 2.2.1).

фінансовий трудовий ресурс

Рис. 2.2.1 Склад операційних витрат.

Витрати, що збираються за час операційного циклу відображаються на бухгалтерському рахунку 23 «Виробництво». Більш відкриту інформацію можна почерпнути з аналізу рахунку 23 за субконто «Основна діяльність сільгоспвиробництва. Види витрат» (додаток ). Витрати які кореспондуються з цим рахунком: рахунок 20 «Виробничі запаси» за субрахунками 201, 302, 205, 207; рахунок 22 «МШП»; рахунки 66 «Розрахунки з оплати праці», 65 «Розрахунки за страхуванням»; субрахунком 6852 «Розрахунки з іншими кредиторами» за спожиту електроенергію; рахунком 91 «Загальновиробничі витрати».

Облік, а також калькулювання собівартості риби, доцільно вести за двома переділами і стадіями вирощування: вирощування рибопосадкового матеріалу (перші три стадії) і вирощування товарної риби (четверта стадія).

Відповідно до цього облік витрат на першій стадії ведеться на рахунку 23 за субконто «Основна діяльність сільгоспвиробництва. Види витрат: «Витрати на вирощування рибопосадкового матеріалу» . Перша стадія складається з трьох розділів: вирощування мальків, вирощування цьогорічки, утримання цьогорічки в зимувальних ставах.

На аналітичному рахунку 23 «Витрати на вирощування мальків”» облічують витрати на утримання маточних, нерестових і малькових ставів, інкубаційних цехів та на утримання плідників у маточних і нерестових ставах (витрачання кормів, органічних і мінеральних добрив для внесення в маточні й нерестові стави, оплата праці по догляду за плідниками тощо).

На рахунку «Витрати на вирощування мальків» витрати відображають за заданою номенклатурою витрат, за винятком статті «Сировина». Витрати за статтею «Сировина», що відносяться до стадій «Витрати на вирощування мальків», «Вирощування цьогорічки”, для полегшення обліку доцільно відображати лише на стадії «Вирощування цього річки». При цьому до окремих стадій вирощування відносять витрати на утримання плідників, на сировину, матеріали, знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю, основну і додаткову заробітну плату виробничих робочих з відрахуванням на соціальне страхування, витрати на утримання та експлуатацію машин і обладнання, транспортні витрати. Коли неможливо віднести прямим шляхом транспортні витрати й витрати на знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю, вони розподіляються між стадіями вирощування пропорційно масі товарної риби і рибопосадкового матеріалу.

Отже, за статтею «Матеріали» відображають кількість і вартість кормів, мінеральних, органічних і органо-мінеральних добрив, а також витрати на виготовлення кормів і добрив, внесених у маточні, нерестові й малькові стави.

За статтею «Знос і ремонт знарядь лову, промислового спорядження і промислового інвентарю» фіксують знос і витрати на ремонт знарядь лову, промислового спорядження та промислового інвентарю, що використовується в маточних, нерестових і малькових ставах.

За статтею «Витрати на оплату праці» відображають відповідно основну і додаткову заробітну плату виробничих робочих, які займаються обслуговуванням плідників, проведенням нересту, інкубацією ікри, іншими роботами, пов’язаними з одержанням мальків, а також виловом і посадкою їх із нерестових у вирощувальні стави.

За статтею «Відрахування на соціальне страхування» облічують відрахування за встановленими нормами на соціальне страхування від загальної суми основної і додаткової заробітної плати виробничих робочих.

Статтю «Транспортні витрати» формують витрати власного і залученого зі сторони транспорту, що займається перевезенням плідників із маточного в нерестові стави і назад, мальків із нерестового (малькового) у вирощувальні стави, підвезенням кормів, добрив та інших матеріальних цінностей із центральних складів підприємства до маточних, нерестових і малькових ставів.

Стаття «Витрати на утримання та експлуатацію машин і обладнання” включає витрати на утримання та експлуатацію машин і обладнання, інкубаційних цехів та іншого обладнання (кормороздавачі, очеретокосарки аератори тощо), що використовуються у процесі отримання і вирощування мальків (у маточних, нерестових і малькових ставах). «Загальновиробничі витрати» складаються з витрат, пов’язаних із обслуговуванням виробництва і управлінням цехом, що належать до даної стадії риборозведення (із загальної їх суми виділяють також амортизацію і витрати на поточний ремонт гідротехнічних споруд та інших основних засобів).

Стадія «Вирощування мальків» закінчується після нерестового періоду і посадки мальків у вирощувальні стави. Такі операції оформляються актом про зарибнення вирощувального ставу. Після зарибнення всіх вирощувальних ставів, виходячи з актів про ці дії, складається звіт про зарибнення вирощувальних ставів, який є підставою для визначення загальної кількості мальків, посаджених у ці стави, їх середньої маси, щільності посадки та інших даних. Після завершення виробничого циклу «Вирощування мальків» усі витрати, пов’язані з утриманням плідників, отриманням мальків і їх посадкою у вирощувальні стави, списуються з аналітичного рахунка стадії «Вирощування мальків» на аналітичний рахунок «Вирощування цьогорічки» та відображаються за статтею «Сировина» на рахунку 25.

Такі ж стадії проходять цьогорічки до дволіток та дволітки до товарної риби.

Усі перелічені статті витрат складають виробничу собівартість, яка виражається у виді калькуляції (додаток ). Собівартість рибної продукції розраховується таким чином : зібрані витрати за операційний період ділять на вилов товарної риби, або на вихід рибопосадкового матеріалу.

Аналіз собівартості товарної продукції починають із загальної оцінки виконання плану собівартості, визначають відхилення звітних показників від планових, їх динаміку, виявляють фактори, що вплинули на це відхилення, роблять відповідні висновки.

Розглянемо таблицю 2.2.2 для зрівняння даних з собівартості.

Проаналізуємо дані таблиці 2.2.2. Як було сказано раніше, виробнича собівартість товарної риби або рибо посадкового матеріалу розраховується щляхом ділення витрат на вагу виходу рибопродукції (ПСБО 16 «Витрати»). З таблиці видно, що у 2008 та 2009 роках на відхилення собівартості план/факт впливали більш відхилення у виході продукції:

визначаємо рівень виконання плану продукції за собівартістю:

2008 рік 9261,86/9182,15*100 = 100,86 %

2009 рік 13723,3/13088,3*100 = 104,85 %

2010 рік 21804/18516,8*100 = 117,85 %

Розглянемо ще одну таблицю 2.2.3 для аналізу випуску товарної продукції.

1) визначаємо рівень виконання плану виробництва товарної продукції:

2008 рік 9540/9600*100 = 99,38 %

2009 рік 26995/24530*100 = 110,04 %

2010 рік 33620/28700*100 = 117,14 %

2) підраховуємо собівартість фактичного випуску продукції за плановими нормами і структурою:

2008 рік 9194,15*99,38/100 = 9137,15 тис.грн.

2009 рік 13123,22*110,04/100 = 14440,8 тис.грн.

2010 рік 18563,11*117,14/100 = 21744,83 тис.грн.

3) визначаємо вплив зміни обсягу товарної продукції на собівартість:

2008 рік 9137,5 – 9194,15 = - 56,65 тис.грн.

2009 рік 14440,8 – 13123,22 = 1317,57 тис.грн.

2010 рік 21744,83 – 18563,11 = 3181,72 тис.грн.

4) визначаємо вплив зміни структури на собівартість:

2008 рік 9600 – 9137,15 = 462,85 тис.грн.

2009 рік 24530 – 14440,8 = 10089,2 тис.грн.

2010 рік 28700 – 21744,83= 6955,17 тис.грн.

5) визначаємо вплив зміни рівня витрат на собівартість:

2008 рік 9275,9 – 9194,15 = 81,75 тис.грн.

2009 рік 14129,54 – 13123,22 = 1006,32 тис. грн..

2010 рік 22144,2 – 18563,11 = 3581,09 тис.грн.

Загальне відхилення становить

2008 рік - 56,65+462,85+81,75 = 487,95 тис. грн.

2009 рік 1317,57+10089,2+1006,32 = 12413,09 тис. грн.

2010 рік 3181,72+6955,17+3581,09 = 13717,98 тис. грн.

За період 2008-2010 років на підприємстві зросла собівартість у середньому на 1518,65 тис. грн. за рахунок погіршення структури, за рахунок зміни рівня витрат – у середньому на 8873 тис.грн.

Витрати на 1 грн. продукції розраховується:

В1грн = С/в / ОП,

де С/в – собівартість планова, фактична,

ОП – обсяг продукції плановий, фактичний.

2008 рік В1грн.пл = 9194,15/9600 = 0,96 коп.

В1грн.ф = 9275,9/9540 = 0,97 коп.

2009 рік В1грн.пл = 13123,22/24530 = 0,53 коп.

В1грн.ф = 14129,54/26995 = 0,52 коп.

2010 рік В1грн.пл = 18563,11/28700 = 0,65 коп.

В1грн.ф = 22144,2/33620 = 0,66 коп.

Темпи зростання не випереджали темпи зростання продукції, що свідчить про продуктивність та обдуманість витрат на підприємстві.

У 2010 році наглядався зліт цін на сировину та матеріали, пальне тощо. За оцінками статистичних даних індекс інфляції з 2008 року до 2010 року рівнявся 342,8 % ( ). Тому, не дивлячись на збільшення виходу риби собівартість не зменшується. (таб.2.2.2)

У процесі аналізу необхідно вивчати зміни не лише в обсязі виробництва товарної продукції, але і в обсязі реалізації, бо від цього залежать фінансові результати підприємства, його фінансовий стан, платоспроможність і т.п.

Для визначення ціни реалізації, як правило, комерційний відділ співпрацює з планово-економічним відділом. Для цього аналізуються фактична виробнича собівартість продукції, витрати на збут минулого періода, планова калькуляція нового періода з обліком планових комерційних витрат.

Щоб проаналізувати результати реалізації у комбінаті скористуємося статистичною формою 1-підприємництво річна, формами 1-Баланс річна, №2- Фінансовий результат (додатки ). На даних цих форм побудуємо таблицю 2.2.4 «Аналіз динаміки виручки від реалізації продукції».

Таблиця 2.2.4 Аналіз динаміки від реалізації продукції.

| Показники | 2 008р. | 2 009р. | 2010 | Відхилення | |||||||

| План | Факт | ||||||||||

| від 2008р. | від 2009р. | від плану | |||||||||

| абсо-лютне | % | абсо-лютне | % | абсо-лютне | % | ||||||

| Доход від реалізова-ної продукції | 7460 | 14017 | 26300 | 18762 | +11302 | 251,5 | +4745 | 133,9 | -7538 | 71,3 | |

| Собіварті-сть реалізова-ної продукції | 8086 | 11944 | 18563 | 12961 | +4875 | 160,3 | +1017 | 108,5 | -5602 | 69,8 | |

| Валовий прибуток від реалізації | -626 | 2073 | 7737 | 5801 | +6427 | -926,7 | +3728 | 279,8 | -1936 | 75,0 | |

За даними таблиці 2.2.4 у 2008 році собівартість продукції була вище ніж доход від реалізації. Доход склав лише 92,26 % від собівартості, тобто у цьому періоді результатом був збиток - 626 тис. грн. Зі збільшенням обсягів продукції та покращенням рівня керівництва контролю за витратами у 2009 та 2010 роках валовий прибуток збільшився. Але у порівнянні план/факт 2010 року показники негативні.

Повернемся до даних таблиці 2.1. і на основі них розрахуємо рентабельність.

Рентабельність підприємства знаходиться за допомогою формули 2.2.

, (2.2)

, (2.2)

де П – прибуток підприємства, тис.грн.;

Витр. – витрати підприємства, грн.

Рентабельність підприємства за період 2008 року склала:

Р = - 216 / 9529 х 100% = - 2,3 %

Рентабельність підприємства за період 2009 року склала:

Р = 970 / 26994 х 100% = 3,6 %

Рентабельність підприємства за період 2010 року склала:

Р = -1336 / 33472 х 100% = - 4 %

Як висновок до другого розділу, можна сказати, що економічне положення ВАТ «Донрибкомбінат» зараз переживає не найкращі часи. Це, насамперед, зв’язано з нестабільністю економіки у країні, людським чинником тощо. У 2008 році відділ збут працював неефективно, не були розроблені ринки збуту. Живий товар, риба, потребує скорішої реалізації, так як життєво необхідно її зберігати у просторих ставах. Узимку вона переводиться у басейни, які мають малі площі. Тож, як слідство, продукцію реалізували нижче собівартості, рентабельність склала -2,3 %. У 2009 році рентабельність – 3,6% була отримана за рахунок збільшення ринку збуту, з’явленням нового більш продуктивного персоналу, збільшенням вирощування карпа на 335 % ( для зрівняння його середня ціна реалізації 17,5 грн, товстолоба - 11,5 грн) і його значним попитом, збільшенням продуктивності праці на 169,9 % від 2008 року. У 2010 році знову спад, чому посприяли політика держави відносно сільгоспвиробників (нові правила дотування, земельна реформа тощо), зниження економічної стабільності країни, зростання цін на пальне, корми, хімічні речовини. Рентабельність знизилась на -4%.

Стабільність фінансово-економічного стану підприємства - запорука розширення прострів діяльності підприємства, робочі місця.

Для покращення економічного стану підприємства необхідно дуже ретельно слідкувати за основними економічними показниками фінансово-господарської діяльності підприємства. Після кожного звітного періоду робити економічний аналіз з метою виявлення невикористаних резервів покращення економіки підприємства, визначення пріоритетів стратегічного розвитку економічної системи, оцінки ефективності використання ресурсного потенціалу, оцінки виконання цільових завдань розвитку економічної системи, причин і факторів, які зумовили позитивні та негативні зміни, розроблення й обґрунтування заходів, спрямованих на активізацію використання резервів і прийняття оптимальних управлінських рішень. Жодний фінансовий аналіз не вважається повним, якщо не охоплює всіх сфер діяльності підприємства і складається лише з цифр. Якісний аналіз має передувати кількісному, оскільки за його допомогою можна встановити найактуальніші для підприємства проблеми щодо показників його виробничої діяльності. Необхідно враховувати істотний вплив зовнішніх чинників: зміни рівня цін на матеріально-технічні ресурси, зокрема на енергоносії; зміни ставок процентів; зміни в податковому законодавстві тощо. Важливо визначити місце підприємства в галузі, його конкурентоспроможність. У процесі аналізу слід ураховувати специфіку галузі, форму власності, розміри підприємства.

0 комментариев