Навигация

Реализация бюджетного федерализма в РФ

180750

знаков

9

таблиц

16

изображений

2. Реализация бюджетного федерализма в РФ

2.1 Распределение расходов на уровне бюджетной системыРассмотрим динамику распределения расходов на уровне бюджетной системы за 2004–2007 гг. Федеральный бюджет на 2004 год[28] по расходам составил в сумме 2 768 085,8 млн. рублей и доходам в сумме 3 273 844,6 млн. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 16 130 млрд. рублей и уровня инфляции (потребительских цен) 10 процентов (декабрь 2004 года к декабрю 2003 года). Превышение доходов над расходами федерального бюджета составил в сумме 505 758,8 млн. рублей. Сравнительный анализ экономической структуры бюджета 2003 и 2004 гг. (представлен в табл. 2.1.1).

Таблица 2.1.1. Экономическая структура расходов проектов федерального бюджета на 2004 г. по сравнению с 2003 г.[29]

| Экономические статьи | Сумма, млрд. руб. | Доля в расходах, % | Темпы роста | ||

| 2004 | 2003 | 2004 | 2003 | ||

| I. Текущие расходы | 2463,4 | 2182,0 | 92, 6 | 93,1 | 1,13 |

| 1. Закупки товаров и оплата услуг | 1108,4 | 947, 0 | 41,7 | 40,3 | 1,17 |

| Из них: | |||||

| оплата труда | 435,1 | 362,3 | 16, 4 | 15,4 | 1,2 |

| начисления на фонд оплаты труда | 71,4 | 56, 9 | 2,7 | 2,4 | 1,25 |

| медикаменты, перевязочные средства и прочие лечебные расходы | 14,1 | 12,5 | 0,5 | 0,5 | 1,13 |

| продукты питания | 34, 6 | 32,1 | 1,3 | 1,4 | 1, 08 |

| оплата ГСМ | 27,7 | 26,1 | 1,0 | 1,1 | 1, 06 |

| транспортные услуги | 27,1 | 20,3 | 1,0 | 0,9 | 1, 33 |

| оплата услуг связи | 11,3 | 7,2 | 0,4 | 0,3 | 1, 57 |

| 2. Выплата процентов по государственному долгу РФ | 287, 6 | 276, 7 | 10, 8 | 11,7 | 1, 04 |

| 3. Субсидии, субвенции и текущие трансферты | 1 0 67,4 | 966, 6 | 40, 1 | 41,1 | 1,1 |

| II. Капитальные расходы | 216,5 | 192,7 | 8,2 | 8,1 | 1,12 |

| Продолжение таблицы 2.1.1 | |||||

| 1. Капитальные вложения в основные фонды | 172, 6 | 162,8 | 6,5 | 6,9 | 1,06 |

| 2. Создание государственных запасов и резервов 15,2 | 15, 2 | 17,5 | 0,6 | 0,7 | 0,87 |

| 3. Капитальные трансферты | 28,4 | 12,2 | 1,1 | 0,5 | 2,33 |

| Итого | 2659,4 | 2 345,6 | 100,0 | 100,0 | 1,13 |

Федеральный бюджет на 2005 год по расходам составил в сумме 3 539 450,6 млн. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 21 000 млрд. рублей и уровня инфляции (потребительских цен) 10–11 процентов (декабрь 2005 года к декабрю 2004 года). Превышение доходов над расходами федерального бюджета составил в 2005 году в размере 1 440 306,0 млн. рублей.[30]

Федеральный бюджет на 2006 год по расходам составил в сумме 4 431 076 807,1 тыс. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 27 220 млрд. рублей и уровня инфляции (потребительских цен) 9,0 процента (декабрь 2006 года к декабрю 2005 года). Превышение доходов над расходами федерального бюджета составил в 2006 году в размере 1 739 407 792,9 тыс. рублей.[31]

Федеральный бюджет на 2007 год по расходам составил в сумме 5 463 479 900,0 тыс. рублей исходя из прогнозируемого объема валового внутреннего продукта в сумме 31 220 млрд. рублей и уровня инфляции (потребительских цен) 6,5 – 8,0 процента (декабрь 2007 к декабрю 2006 года). Превышение доходов над расходами федерального бюджета составил в 2007 году в сумме 1 501 837 300,0 тыс. рублей.[32]

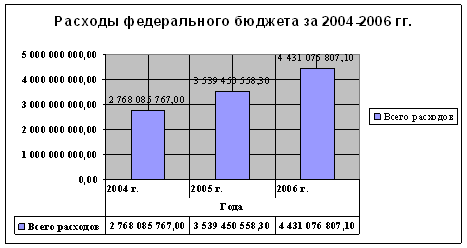

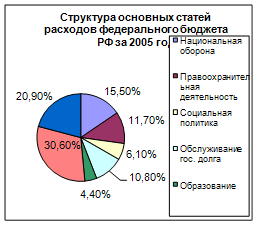

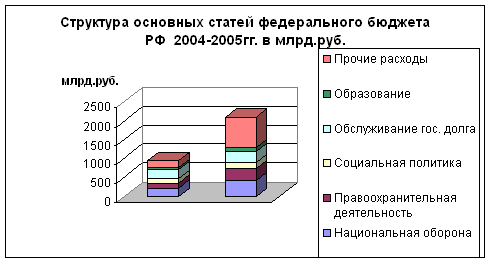

Сравнительная таблица расходов бюджета Российской Федерации (приводится в таблице 2.1.2, рис. 2.1.1).

Таблица 2.1.2. Структура расходов бюджета Российской Федерации за 2004–2006 гг.

| Наименование | Года | ||

| 2004 г. | 2005 г. | 2006 г. | |

| Общегосударственные вопросы | 2 768 085 767,0 | 521 432 386,8 | 623 208 393,5 |

| Правоохранительная деятельность и обеспечение безопасности государства | 318 542 875,6 | 455 310 487,3│ | 556 337 119,1 |

| Национальная экономика | 263 259 417,6 | 358 628 271,4 | |

| Охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия | 826 696,5 | 4 760 520,5 | 6 816 087,7 |

| Жилищно-коммунальное хозяйство | 1866022,7 | 12 110 184,9 | 54 336 280,7 |

| Образование | 119 256 069,7 | 160 468 316,1 | 211 976 793,2 |

| Культура, искусство и кинематография, средства массовой информации | 11 408 048,4 16 582 843,1 | 48 375 238,0 | 55 834 646,4 |

| Здравоохранение и физическая культура | 42317938,3 | 94 078 574,1 | 160 347 542,0 |

| Социальная политика | 12 620 991,0 | 185 874 780,1 | 216 506 387,1 |

| Всего расходов | 2 768 085 767,0 | 3 539 450 558,3 | 4 431 076 807,1 |

Рис. 2.1.1 Расходы федерального бюджета за 2004–2006 гг.

Исходя из данных табл. 2.1.2, и рис. 2.1.1 можно сказать, что расходы бюджета с каждым годом увеличивались, всего расходов за 2004 г. – 2 768 085 767,0, за 2005 г. – 3 539 450 558,3, и в 2007 г. составили – 4 431 076 807,1 млн. руб.

В 2007 году прогнозировалось существенное увеличение возможности государства по реализации общенациональных приоритетов (табл. 2.1.3). По сравнению с ожидаемым исполнением в текущем году расходы – на 1074,9 млрд. рублей (24,5%).

Таблица 2.1.3. Основные параметры федерального бюджета

| Показатели | 2005 (отчет) | 2006 (отчет) | 2007 (отчет) | 2008 (проект) | 2009 (проект) |

| Млрд. руб. | Млрд. руб. | Млрд. руб. | Млрд. руб. | Млрд. руб. | |

| Расходы, всего | 3 514,4 | 4 388,6 | 5 463,5 | 6 093,12 | 6 716,23 |

| В том числе непроцентные: | 3 306,7 | 4 196,2 | 5 306,6 | 5 909,12 | 6 513,62 |

| процентные | 208,4 | 192,4 | 156,8 | 184,00 | 202,61 |

| Профицит | 1 612,9 | 1 770,5 | 1 501,8 | ||

| Поступления в Стабилизационный фонд | 1 230,0 | 1 703,5 | 1 690,7 | 1 433,12 | 1 266,06 |

| Источники финансирования дефицита (включая изменение остатков средств на счетах федерального бюджета) | -796,1 | -501,6 | 188,9 | 414,08 | 185,53 |

| – привлечение | 261,0 | 436,5 | 514,3 | 748,31 | 486,10 |

| – погашение | -1 057,1 | -938,1 | -325,4 | – 334,23 | – 300,27 |

В то же время необходимо отметить, что темпы роста непроцентных расходов федерального бюджета в 2007 году в реальном выражении (17,4%) превысили прогнозируемые темпы роста ВВП. В результате объем непроцентных расходов федерального бюджета возросло с 15,4% ВВП в 2006 году до 17,0% ВВП в 2007 году и лишь в 2008–2009 году планируется его снижение до 16,6–16,8% ВВП.

Распределение бюджетных ассигнований по разделам функциональной классификации и субъектам бюджетного планирования обеспечивает исполнение действующих и принимаемых в соответствии с приоритетами государственной политики расходных обязательств. (см. приложения 1 и 2).

Общими факторами формирования бюджетных расходов является увеличение заработной платы работникам бюджетной сферы, денежного довольствия военнослужащих и приравненных к ним лиц, денежного содержания государственных служащих, должностных окладов судей, стипендий, надбавок за ученые степени, существенный рост ассигнований на реализацию приоритетных национальных проектов, демографической программы, федеральных целевых программ и федеральной адресной инвестиционной программы, (см. приложение 3).

В соответствии с законодательно установленным разграничением полномочий значительная часть бюджетных услуг и социальных гарантий находится в сфере ответственности региональных и местных органов власти. Соответственно, одной из ключевых задач бюджетной политики является выравнивание бюджетной обеспеченности субъектов Российской Федерации.

В 2007 году прогнозировалось устойчивое исполнение бюджетов субъектов Российской Федерации, (см. табл. 2.1.4).

Таблица 2.1.4. Прогноз консолидированных бюджетов субъектов Российской Федерации

| Показатель | 2006 | 2007 | 2008 | 2009 | ||||

| Млрд. руб. | % ВВП | Млрд. руб. | %ВВП | Млрд. руб. | % ВВП | Млрд. руб. | % ВВП | |

| Доходы с учетом межбюджет трансфертов | 3 503,7 | 12,9 | 4 335,5 | 13,8 | 4446,1 | 12,8 | 4697,8 | 12,1 |

| расходы | 3 437,8 | 12,6 | 4 257,4 | 13,6 | 4387,0 | 12,6 | 4624,4 | 11,9 |

| пофицит | 65,9 | 0,2 | 78,1 | 0,2 | 59,1 | 0,2 | 73,4 | 0,2 |

Расходы консолидированных бюджетов субъектов Российской Федерации по оценке, увеличатся на 23,8 процента. В расчетах расходов консолидированных бюджетов субъектов Российской Федерации учтено повышение оплаты труда работников бюджетной сферы на 15% с 1 сентября 2007 года, что соответствует темпам роста оплаты труда для работников бюджетной сферы, финансируемых из федерального бюджета.

Основу раздела «Межбюджетные трансферты», как и в предшествующие годы, составляет Федеральный фонд финансовой поддержки субъектов Российской Федерации (ФФПР), который образуется в составе федерального бюджета в целях выравнивания бюджетной обеспеченности субъектов Российской Федерации и распределяется между регионами в соответствии с утверждаемой Правительством Российской Федерации методикой.

На 2007 год планировалось сформировать Фонд в сумме 260,4 млрд. рублей, или с ростом к уровню 2006 года на 14,1 процента, что выше прогнозируемых темпов инфляции на 6 процентных пунктов.

В 2007 году в составе федерального бюджета сформирован Федеральный фонд регионального развития в сумме 4 240,0 млн. рублей, или выше уровня 2006 года на 58,3 процента.

Средства Фонда предоставляются на основании формализованных принципов, с учетом уровня софинансирования расходов, определенного исходя из бюджетной обеспеченности регионов с правом субъектов Российской Федерации, самостоятельно определять конкретные направления использования средств. В 2007 году расширяется с 55 до 69 число субъектов Российской Федерации, получающих средства Фонда.

Предоставление субсидий из Фонда в 2007 году осуществилось субъектам Российской Федерации, имеющим уровень обеспеченности социальной и инженерной инфраструктурой ниже среднероссийского уровня.

В рамках Фонда предусматривается также финансирование части мероприятий, находящихся в государственной собственности субъектов Российской Федерации и муниципальной собственности, включенных до 2007 года в состав непрограммной части Федеральной адресной инвестиционной программы. Объем средств для реализации указанных мероприятий будет определен ко второму чтению проекта федерального закона «О федеральном бюджете на 2007 год».

В 2007 году объем предусмотренных дотаций бюджетам субъектов Российской Федерации на поддержку мер по обеспечению сбалансированности бюджетов был определен в сумме 34,6 млрд. руб., что на 38,8% выше уровня 2006 года. Распределение дотаций на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации в сумме 29,6 млрд. рублей предусмотрено произвести при рассмотрении Государственной Думой Федерального Собрания Российской Федерации проекта федерального закона «О федеральном бюджете на 2007 год» в третьем чтении.

Распределение дотаций на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации в сумме 5 000,0 млн. рублей предусмотрено осуществить с учетом результатов исполнения бюджетов субъектов Российской Федерации в 2007 году.

Основное требование к бюджетной политике – долгосрочная сбалансированность расходов, повышение результативности бюджетных расходов, их ориентация на приоритетные направления государственной политики, обеспечение прозрачности и подотчетности бюджетов всех уровней.

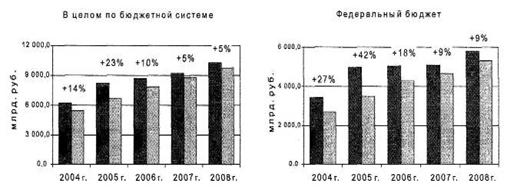

В 2008 году бюджетные расходы будут полностью обеспечены доходами как в целом по бюджетной системе Российской Федерации, так и в отдельности, по бюджетам разных уровней (рис. 2.1.2).

Рис. 2.1.2 Доходы и расходы бюджетной системы Российской Федерации

Суммарные бюджетные ресурсы возросли по сравнению с 2005 годом в 2006 году в 1,18 раза, к 2008 году возрастут – в 1,46 раза.

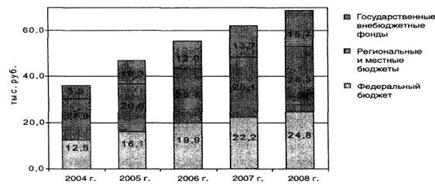

При этом в структуре конечных (без учета перечислений бюджетам других уровней) расходов ведущее место будут занимать региональные и местные бюджеты, из которых финансируются (в том числе за счет финансовой помощи) основные бюджетные услуги (рис. 2.1.3).

Рис. 2.1.3 Расходы бюджетной системы на 1 человека в тыс. руб.

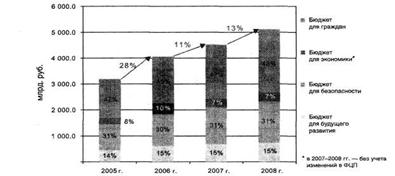

Общий объем непроцентных (не связанных с обслуживанием долга) расходов федерального бюджета в реальном выражении (с учетом инфляции) в 2006 году по сравнению с 2005 годом увеличился на 15%, а к 2008 году увеличится – на 27%. Распределение ресурсов федерального бюджета между стратегическими целями будет достаточно стабильным (рис. 2.1.4).

Рис. 2.1.4 Объем и структура федерального бюджета на достижение стратегических целей (без расходов на обслуживание долга)

На первом месте – расходы социальной направленности, устойчиво высокой будет доля расходов, выделяемых на обеспечение безопасности и на цели долгосрочного развития

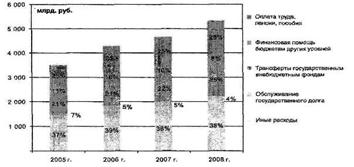

Основная часть расходов федерального бюджета направляется на выплаты населению, в том числе – через бюджеты регионов и государственных внебюджетных фондов (рис. 2.1.5).

Рис. 2.1.5 Объем и структура расходов федерального бюджета по экономическому содержанию

Расходы на здравоохранение, которые в 2006 году возросли в 1,64 раза, будут направлены на повышение доступности и качества медицинской помощи, обеспечение санитарно-эпидемиологического благополучия в стране.

Будет повышена роль первичной медицинской помощи и профилактики заболеваний. К 2008 году планируется увеличить обеспеченность амбулаторно-поликлинической помощью на 11%, дневными стационарами – на 62%.

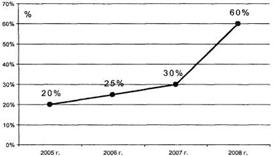

В 3 раза по сравнению с 2005 годом возрастет удовлетворение потребности населения в высокотехнологичных видах медицинской помощи (рис. 2.1.6).

Рис. 2.1.6 Удовлетворение потребности населения в высокотехнологичных видах медицинской помощи, %

В целях реализации права выбора медицинских учреждений, более полного финансового обеспечения программы государственных гарантий оказания бесплатной медицинской помощи ставится задача повысить долю финансирования здравоохранения через систему обязательного медицинского страхования с 40% в 2004 году до 60% в 2008 году.

Отдельной задачей продолжается популяризация здорового образа жизни. Планируется, что удельный вес детей и молодежи, регулярно занимающихся в спортивных секциях и клубах в общей численности населения в возрасте 5–30 лет за 3 года возрастет с 22 до 30%.

Для решения задачи обеспечения граждан доступным жильем предусматривается существенное расширение масштабов ипотечного кредитования и жилищного строительства.

Прямые расходы федерального бюджета в рамках Федеральной целевой программы «Жилище» позволят в 2006–2008 годах переселить 150 тыс. человек из аварийного жилого фонда, модернизировать более 45 тыс. км тепловых сетей и сетей водоснабжения.

Доля расходов федерального бюджета на выплату пенсий (включая перечисления Пенсионному фонду) в 2006 году составило 24%. Эти средства позволят к 2008 году увеличить средний размер трудовой пенсии в 1,9 раза, довести размер социальной пенсии до прожиточного минимума пенсионера, увеличив ее в 2 раза, повысить пенсии военнослужащим в 1,6 раза.

В результате будет заметно повышен уровень жизни пенсионеров (таблица 2.1.5).

Таблица 2.1.5. Уровень жизни пенсионеров

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Средний размер трудовой пенсии, руб. в месяц | 1 894 | 2 325 | 2 620 | 3 025 | 3 549 |

| Прожиточный минимум пенсионера, руб. в месяц | 1 801 | 2 170 | 2 399 | 2 608 | 2 805 |

| Соотношение среднего размера пенсии и прожиточного минимума пенсионера | 1,05 | 1,07 | 1,09 | 1,16 | 1,27 |

В соответствии с требованиями законодательства индексируются социальные пособия, компенсации, выплаты из Фонда социального страхования.

Сформированные в 2007 году принципы межбюджетных отношений и объем межбюджетных трансфертов были направлены на решение задачи совершенствования финансовых взаимоотношений Российской Федерации и субъектов Российской Федерации и позволяют обеспечить финансовыми средствами выполнение расходных обязательств регионов в полном объеме, (см. приложение 4).

Таким образом, сформулированное в Бюджетном послании требование о том, что в 2008 году и в среднесрочной перспективе прирост непроцентных расходов федерального бюджета необходимо осуществлять темпами, адекватными темпам роста экономики, реализовано не полностью, что в перспективе может потребовать внесения соответствующих корректив в бюджетную политику и бюджетное законодательство.

2.2 Распределение доходов на уровне бюджетной системыПостроение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

1. федерального бюджета и бюджетов государственных внебюджетных фондов;

2. бюджетов субъектов Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

3. местных бюджетов.

В настоящее время местные бюджеты разделены на бюджеты двух уровней муниципальных районов и поселений (имеется в виду, что бюджеты городских округов представляют собой объединение бюджетов районов и поселений). [33]

Бюджетная система Российской Федерации включает:

- федеральный бюджет,

- 21 республиканский бюджет республик в составе РФ,

- 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга,

- 1 областной бюджет автономной области,

- десять окружных бюджетов, автономных округов,

- около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Процессы разграничения и распределения налоговых доходов протекают в налогово-бюджетной системе при установлении за каждым уровнем власти и его бюджетом доходных источников на постоянной, среднесрочной и кратковременной основе. Длительность периода поступления отдельно взятого налога в бюджет определенного уровня зависит от степени нуждаемости органа власти, которому принадлежит бюджет-получатель, в налоговых доходах для стабильного финансирования проводимых мероприятий, направленных на развитие инфраструктуры территории, повышение экономической обеспеченности и усиление социальной защищенности населения.

Согласно ст. 56, 61.1 и 61.2 БК РФ, с 1 января 2005 г. собственные налоговые доходы федерального бюджета на постоянной основе закрепляются за бюджетами субъектов РФ и местными бюджетами в следующих пропорциях:

– налог на доходы физических лиц: 70% – в региональный бюджет, 30% – в местный бюджет;

– налог на наследование или дарение: 100% – в региональный бюджет;

– единый налог при применении упрощенной системы налогообложения: 90% – в региональный бюджет, 10% – в бюджеты государственных внебюджетных фондов;

– единый сельскохозяйственный налог: 30% – в региональный бюджет, 60% – в местный бюджет, 10% – в бюджеты государственных внебюджетных фондов;

– единый налог на вмененный доход для отдельных видов деятельности: 90% – в местный бюджет, 10% – в бюджеты государственных внебюджетных фондов[34].

В связи с тем, что пропорции распределения доходов от налога на прибыль организаций между бюджетами разных уровней бюджетной системы до последнего времени менялись ежегодно, данный налог следует рассматривать как формирующий регулирующие налоговые доходы в территориальных бюджетах. Это следует из того, что с 1 января 2003 г. межбюджетное распределение налога на прибыль производилось по налоговым ставкам 7,5%/14,5%/2%, с 1 января 2004 г. – 6% (– 1,5%)/16% (+ 1,5%)/2%, с 1 января 2005 г. – 5% (– 1%)/17% (+ 1%)/2%, а с 1 января 2006 г. – 6,5% (+ 1,5%)/17,5% (+0,5%)/0.[35]

Налоговые поступления составляют основную долю доходов государственного бюджета страны, поэтому порядок и регламентация их взимания представляет особую важность. За время существования категории налога и налоговых платежей российское законодательство претерпело массу изменений. Рассмотрим организацию и планирование поступлений федеральных налогов в бюджетную систему в 2005–2007 (январь – ноябрь) гг.

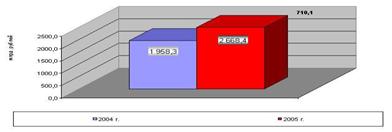

В 2005 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 2 668,4 млрд. рублей, что на 710,1 млрд. рублей, или в 1,4 раза больше, чем в 2004 году, (см. рис. 2.2.1).

Рис. 2.2.1 Фактически поступило в бюджет

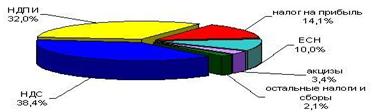

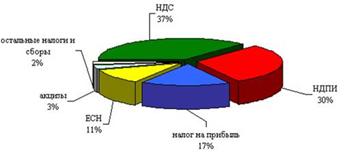

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями НДС (38,4%), налога на добычу полезных ископаемых (32,0%), налога на прибыль (14,1%), единого социального налога (10,0%) и акцизов (3,4%), (см. рис. 2.2.2).

Рис. 2.2.2 Структура поступлений адиминистрируемых ФНС России доходов в федеральных бюджет по видам налогов в 2005 году (в %)

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2005 году составили 377,6 млрд. рублей. По сравнению с 2004 годом они выросли на 171,9 млрд. рублей, или в 1,8 раза.

Поступление в бюджетную систему Российской Федерации и государственные внебюджетные фонды доходов, администрируемых ФНС России за 2005 год, а также рассмотрим изменения в процентах к 2004 году, (см. приложение 5).

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2005 году составили 267,5 млрд. рублей и снизились по сравнению с 2004 годом на 39,5%, что связано со снижением налоговой ставки с 1 января 2005 года.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2005 году составили 1 025,7 млрд. рублей и по сравнению с 2004 годом выросли на 276,6 млрд. рублей, или в 1,4 раза.

Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2005 году (по предварительным данным) составили 466,7 млрд. рублей, что на 42,7% больше, чем в 2004 году (темп роста экспорта за январь-ноябрь 2005 года относительно января-ноября 2004 года составил 136,6%).

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2005 году 20,9 млрд. рублей.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2005 году 89,5 млрд. рублей и выросли относительно 2004 года на 25,1%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2005 году составили 3,6 млрд. рублей, что на 15,3% меньше, чем в 2004 году.

В федеральный бюджет в 2005 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 28,9 млрд. рублей, что на 24,2% больше поступлений 2004 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2005 году составили 45,8 млрд. рублей и относительно 2004 года выросли на 14,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2005 году поступило в федеральный бюджет 854,5 млрд. рублей, в том числе: на добычу нефти – 761,3 млрд. рублей; на добычу газа горючего природного – 79,2 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 5,0 млрд. рублей. В целом по сравнению с 2004 годом поступления НДПИ выросли в 2 раза, в том числе налога на добычу нефти – более чем в 2,1 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 634,1 млрд. рублей, что на 29,8% больше, чем 2004 году.

В Фонд социального страхования поступило 53,2 млрд. рублей, что на 23,8% больше, чем в 2004 году, в Федеральный фонд обязательного медицинского страхования – 31,7 млрд. рублей (в 4,9 раза больше) и в территориальные фонды обязательного медицинского страхования – 87,8 млрд. рублей (на 17,5% меньше).

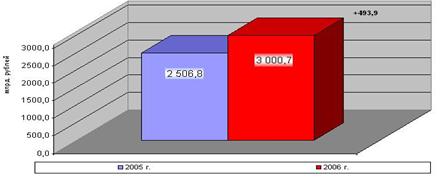

Снижение поступлений в территориальные фонды обязательного медицинского страхования обусловлено снижением налоговой ставки с 1 января 2005 года. В 2006 году в федеральный бюджет страны поступило администрируемых ФНС России доходов 3 000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год., (см. рис. 2.2.3).

Рис. 2.2.3 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2005–2006 гг.

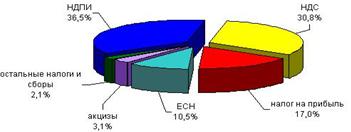

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), (см. рис. 2.2.4).

Рис. 2.2.4 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2006 г. (в %)

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2006 году составили 509,9 млрд. рублей. По сравнению с 2005 годом они выросли на 146,3 млрд. рублей, или в 1,4 раза.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2006 году составили 315,8 млрд. рублей и выросли по сравнению с 2005 годом на 18,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2006 году составили 924,2 млрд. рублей и по сравнению с 2005 годом выросли на 36,2 млрд. рублей, или на 4,1%.

Суммы, фактически возмещенные налогоплательщикам по налоговой ставке 0 процентов, в 2006 году (по предварительным данным) составили 708,3 млрд. рублей, что в 1,3 раза больше, чем в 2005 году.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2006 году 27,2 млрд. рублей, что на 6,3 млрд. рублей, или в 1,3 раза больше, чем в 2005 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2006 году 93,2 млрд. рублей и выросли относительно 2005 года на 16,5%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2006 году составили 4,1 млрд. рублей, или на 14,0% больше, чем в 2005 году.

В федеральный бюджет в 2006 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 35,5 млрд. рублей, что на 22,8% больше поступлений 2005 года.

Поступления акцизов на нефтепродукты в федеральный бюджет в 2006 году составили 50,1 млрд. рублей и относительно 2005 года выросли на 9,3%.

Рис. 2.2.5 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе – ноябре 2005–2006 гг.[36]

Налога на добычу полезных ископаемых (далее – НДПИ) в 2006 году поступило в федеральный бюджет 1 094,3 млрд. рублей, в том числе на добычу нефти – 986,5 млрд. рублей, на добычу газа горючего природного – 89,9 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2005 годом поступления НДПИ выросли в 1,3 раза.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, поступило 796,2 млрд. рублей, что на 25,6% больше, чем в 2005 году.

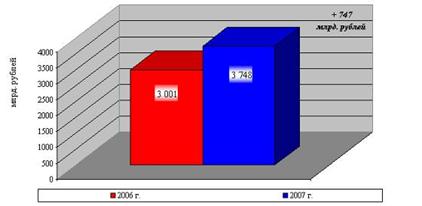

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) поступило 57,7 млрд. рублей, что на 8,5% больше, чем в 2005 году, в Федеральный фонд обязательного медицинского страхования – 55,8 млрд. рублей (в 1,8 раза больше) и в территориальные фонды обязательного медицинского страхования – 105,5 млрд. рублей (на 20,1% больше). Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

Рис. 2.2.6 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в 2006–2007 гг.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Рис. 2.2.7 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2007 г. (в %)

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 405,0 млрд. рублей и выросли по сравнению с 2006 годом на 28,2%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2007 году 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году.

В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2007 году поступило в федеральный бюджет 1 122,9 млрд. рублей, в том числе на добычу нефти – 1 017,3 млрд. рублей, на добычу газа горючего природного – 88,3 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей. По сравнению с 2006 годом поступления НДПИ выросли на 2,6%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2007 году поступило 1 014,9 млрд. рублей, что на 27,5% больше, чем в 2006 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2007 году поступило 64,1 млрд. рублей, что на 11,0% больше, чем в 2006 году.

В Федеральный фонд обязательного медицинского страхования в 2007 году поступило 71,8 млрд. рублей, что на 28,8% больше, чем в 2006 году.

В территориальные фонды обязательного медицинского страхования в 2007 году поступило 132,5 млрд. рублей, или на 25,6% больше, чем в 2006 году.

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2006–2007 гг. (представлен в приложение 6).

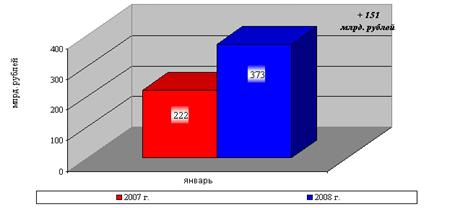

Рис. 2.2.8 Показатели поступления администрируемых ФНС России доходов в федеральный бюджет в январе 2007–2008 гг.[37]

Всего в январе 2008 года в федеральный бюджет Российской Федерации поступило 372,7 млрд. рублей администрируемых доходов, что на 67,8% больше, чем в январе 2007 года.

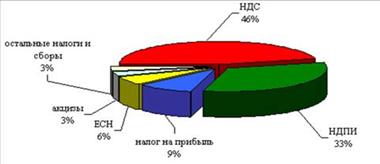

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (46%) и налога на добычу полезных ископаемых (33%).

Рис. 2.2.9 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в январе 2008 г. (в %)

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в январе 2008 года составили 32,3 млрд. рублей. По сравнению с январем 2007 года поступления выросли на 5,8 млрд. рублей, или на 22,1%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в январе 2008 года составили 24,2 млрд. рублей и выросли по сравнению с январем 2007 года на 26,3%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в январе 2008 года составили 173,3 млрд. рублей и по сравнению с январем 2007 года выросли в 2,1 раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в январе 2008 года 3,0 млрд. рублей, что на 25,5% больше, чем в январе 2007 года.

Поступления по сводной группе акцизов в федеральный бюджет составили в январе 2008 года 11,3 млрд. рублей и выросли относительно января 2007 года на 40,6%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в январе 2008 года составили 0,3 млрд. рублей, что на 32,9% меньше, чем в январе 2007 года.

В федеральный бюджет в январе 2008 года мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 5,6 млрд. рублей, что на 36,1% больше поступлений января 2007 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в январе 2008 года составили 5,3 млрд. рублей, что в полтора раза больше, чем в январе 2007 года.

Налога на добычу полезных ископаемых (далее – НДПИ) в январе 2008 года поступило в федеральный бюджет 123,4 млрд. рублей, в том числе на добычу нефти – 113,6 млрд. рублей, на добычу газа горючего

природного – 8,4 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 0,6 млрд. рублей.

По сравнению с январем 2007 года поступления НДПИ выросли в 1,6 раза. Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в январе 2008 года поступило 61,7 млрд. рублей, что на 23,8% больше, чем в январе 2007 года.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в январе 2008 года поступило 4,0 млрд. рублей, что на 5,3% больше, чем в январе 2007 года.

В Федеральный фонд обязательного медицинского страхования в январе 2008 года поступило 4,6 млрд. рублей, что на 27,1% больше, чем в январе 2007 года.

В территориальные фонды обязательного медицинского страхования в январе 2008 года поступило 8,4 млрд. рублей, или на 21,3% больше, чем в январе 2007 года.

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за январь 2007–2008 гг.

В данной главе был проведен анализ реализации бюджетного федерализма в РФ, а именно распределение расходов и доходов на уровням бюджетной системы за период 2004–2008 гг., исходя из этого можно сделать следующие выводы: расходы бюджета с каждым годом (2004–2007 гг.) увеличивались, всего расходов за 2004 г. – 2 768 085 767,0, за 2005 г. – 3 539 450 558,3, и в 2007 г. составили – 4 431 076 807,1 млн. руб.

Темпы роста непроцентных расходов федерального бюджета в 2007 году в реальном выражении (17,4%) превысили прогнозируемые темпы роста ВВП. В результате объем непроцентных расходов федерального бюджета возросло с 15,4% ВВП в 2006 году до 17,0% ВВП в 2007 году и лишь в 2008–2009 году планируется его снижение до 16,6–16,8% ВВП.

Расходы консолидированных бюджетов субъектов Российской Федерации по оценке, увеличатся на 23,8 процента. В расчетах расходов консолидированных бюджетов субъектов Российской Федерации учтено повышение оплаты труда работников бюджетной сферы на 15% с 1 сентября 2007 года, что соответствует темпам роста оплаты труда для работников бюджетной сферы, финансируемых из федерального бюджета.

На 2008 финансовый год:

– прогнозируемый объем валового внутреннего продукта в размере 35 000,0 млрд. рублей;

– уровень инфляции не превысит 7,0 процента (декабрь 2008 года к декабрю 2007 года);

– прогнозируемый общий объем доходов федерального бюджета в сумме 6 644 447 448,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 383 112 818,0 тыс. рублей;

– общий объем расходов федерального бюджета в сумме 6 570 297 744,0 тыс. рублей;

– объем нефтегазового трансферта в сумме 2 135 000 000,0 тыс. рублей;

– нормативная величина Резервного фонда в сумме 3 500 000 000,0 тыс. рублей;

– верхний предел государственного внутреннего долга Российской Федерации на 1 января 2009 года в сумме 1 824 700 718,8 тыс. рублей;

– верхний предел государственного внешнего долга Российской Федерации на 1 января 2009 года в сумме 43,3 млрд. долларов США, или 32,1 млрд. евро;

– прогнозируемый профицит федерального бюджета в сумме 74 149 704,0 тыс. рублей.

На плановый период 2009–2010 годов:

– прогнозируемый объем валового внутреннего продукта в размере соответственно 39 690,0 млрд. рублей и 44 800,0 млрд. рублей;

– уровень инфляции не превысит соответственно 6,5 процента (декабрь 2009 года к декабрю 2008 года) и 6,0 процента (декабрь 2010 года к декабрю 2009 года);

– прогнозируемый общий объем доходов федерального бюджета на 2009 год в сумме 7 465 446 753,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 351 908 015,0 тыс. рублей, и на 2010 год в сумме 8 089 965 207,0 тыс. рублей, в том числе прогнозируемый объем нефтегазовых доходов федерального бюджета в сумме 2 348 321 434,0 тыс. рублей;

– общий объем расходов федерального бюджета на 2009 год в сумме 7 451 153 801,8 тыс. рублей, в том числе условно утвержденные расходы в сумме 186 000 000,0 тыс. рублей, и на 2010 год в сумме 8 089 965 207,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 404 500 000,0 тыс. рублей;

– объем нефтегазового трансферта на 2009 год в сумме 2 103 570 000,0 тыс. рублей и на 2010 год в сумме 2 016 000 000,0 тыс. рублей;

– нормативная величина Резервного фонда на 2009 год в сумме 3 969 000 000,0 тыс. рублей и на 2010 год в сумме 4 480 000 000,0 тыс. рублей;

– верхний предел государственного внутреннего долга Российской Федерации на 1 января 2010 года в сумме 2 275 764 772,0 тыс. рублей и на 1 января 2011 года в сумме 2 856 847 356,1 тыс. рублей;

– верхний предел государственного внешнего долга Российской Федерации на 1 января 2010 года в сумме 43,9 млрд. долларов США, или 32,3 млрд. евро, и на 1 января 2011 года в сумме 45,0 млрд. долларов США, или 33,0 млрд. евро;

– прогнозируемый профицит федерального бюджета на 2009 год в сумме 14 292 951,2 тыс. рублей и равенство прогнозируемого общего объема доходов и общего объема расходов федерального бюджета в 2010 году.

Похожие работы

... И, прежде всего, это должно касаться бюджетных полномочий, через объем которых и определяется подлинная самостоятельность и субъектов федерации, и местного самоуправления. Российская конституционная модель бюджетного федерализма на сегодняшний день отличается крайне общим характером регулирования и нуждается в совершенствовании, ибо пробелы регулирования порождают проблемы в текущем федеральном ...

... -культурных автономий. 1.6 Проблемы развития бюджетного федерализма Расширение самостоятельности российских территорий и органов местного самоуправления актуализировали проблемы формирования реального бюджетного федерализма. Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионов с бюджетными традициями ...

... систем бюджетного федерализма, предложенная А.М. Лавровым, разграничившим известные страновые межбюджетные отношения на пять принципиально различных моделей построения: советскую, китайскую, американскую, канадскую и германскую (см. таблицу 1). По мнению А.М. Лаврова, России, реформируя свою модель бюджетного федерализма, следует выбирать между канадской и германской моделями, адаптируя ...

... самостоятельность и ответственность региональных и местных органов власти, повышение их заинтересованности в эффективном управлении финансами, поддержку экономического развития территорий, проведение структурных реформ. В мировой практике сущность бюджетного федерализма определяется как нормативно-законодательное установление бюджетных прав и обязанностей двух равноправных сторон - федеральных ...

0 комментариев