Навигация

Аналіз фінансово-господарської діяльності підприємства суб’єкта ЗЕД ТОВ „Альвис„

67909

знаков

13

таблиц

2

изображения

2. Аналіз фінансово-господарської діяльності підприємства суб’єкта ЗЕД ТОВ „Альвис„

ТОВ "Альвис" на ринку покрівельних і облицювальних матеріалів з 1994р.

У даний момент "Альвис" є офіційним представником австрійського концерну "TONDACH", що є одним із провідних виробників керамічної черепиці в Європі.

Аналіз абсолютних показників діяльності підприємства ТОВ "Альвис" наведено в таблиці 2.1.

Таблиця 2.1

Аналіз абсолютних показників діяльності підприємства ТОВ "Альвис"

| № | Показник | роки |

| ||||||||||

| 2007 | 2008 | 2009 |

| ||||||||||

| фактично | фактично | темпи росту | фактично | темпи росту |

| ||||||||

| 1 | Дохід (виручка) від реалізації продукції | 1987,00 | 2616,00 | 131,66 | 3018,00 | 115,37 |

| ||||||

| 2 | Податок на додану вартість | 331,17 | 436,00 | 131,66 | 503,00 | 115,37 |

| ||||||

| 3 | Чистий дохід (виручка) від реалізації продукції | 1655,83 | 2180,00 | 131,66 | 2515,00 | 115,37 |

| ||||||

| 4 | Собівартість реалізованої продукції | 563,00 | 751,00 | 133,39 | 898,00 | 119,57 |

| ||||||

| 5 | Валовий прибуток | 1092,83 | 1429,00 | 130,76 | 1617,00 | 113,16 |

| ||||||

| 6 | Інші операційні доходи | 7,00 | 3,00 | 42,86 |

| ||||||||

| 7 | Адміністративні витрати | 554,00 | 894,00 | 161,37 | 978,00 | 109,40 |

| ||||||

| 8 | Витрати на збут | 313,00 | 329,00 | 105,11 | 419,00 | 127,36 |

| ||||||

| 9 | Інші операційні витрати | 105,00 | 5,00 | 4,76 | 2,00 | 40,00 |

| ||||||

| 10 | Фінансові результати від звичайної діяльності до оподаткування: | 120,83 | 208,00 | 172,14 | 221,00 | 106,25 |

| ||||||

| 11 | Податок на прибуток від звичайної діяльності | 30,21 | 62,40 | 206,57 | 66,30 | 106,25 | |||||||

| 12 | Чистий прибуток | 90,62 | 145,60 | 160,66 | 154,70 | 106,25 | |||||||

| 13 | відношення до виручки | 0,05 | 0,06 | 122,03 | 0,05 | 92,10 | |||||||

Отже на досліджуваному підприємстві у 2009 році виручка від реалізації збільшилась на 15,37%, внаслідок збільшення обсягу реалізації відбулось збільшення собівартості продукції. Як наслідок на підприємстві мало місце збільшення чистого прибутку на 6,25%.

Резерви підвищення рівня ефективності експорту продукції (патрон токарний 3-х кулачковий D 100 мм 7100-0002 (Г)) підприємства ТОВ "Альвис" представлено в таблиці 2.2.

Таблиця 2.2

Резерви підвищення рівня ефективності експорту продукції (черепиця «Границе – 11») підприємства ТОВ "Альвис"

| № | Показники | Роки |

| ||||||||||||||||||||||

| 2008 | 2009 |

| |||||||||||||||||||||||

| Прогноз | Реструктуризація експортних (імпортних)поставок | Реструктуризація експортних (імпортних) | Прогноз | Реструктуризація експортних (імпортних)поставок | Реструктуризація експортних (імпортних) | ||||||||||||||||||||

| обсяг | обсяг | обсяг | обсяг | обсяг | обсяг | ||||||||||||||||||||

| розрахунок | відхилення від прогнозного значення | розрахунок | відхилення від прогнозного значення | розрахунок | відхилення від прогнозного значення | розрахунок | відхилення від прогнозного значення | ||||||||||||||||||

| 1 | Загальний обсяг планових експортних продаж в натуральних одиницях | 2693,5 | 2644,6 | -48,9 | 2721,4 | 28,0 | 2672,5 | 2614,3 | -58,3 | 2686,5 | 72,2 | ||||||||||||||

| 2 | Загальний обсяг планових експортних продаж у вартісних одиницях | 929,3 | 912,4 | -16,9 | 938,9 | 9,6 | 986,2 | 964,7 | -21,5 | 991,3 | 26,7 |

| ||||||||||||||

| 3 | обсяг планових витрат пов’язаних з експортом продукції тис дол. США | 659,8 | 636,8 | -22,9 | 739,9 | 80,1 | 710,0 | 684,9 | -25,1 | 684,0 | -0,9 |

| ||||||||||||||

| 4 | Плановий результат від експорту тис дол. сша | 269,5 | 275,5 | 6,1 | 199,0 | -70,4 | 276,1 | 279,8 | 3,6 | 307,3 | 27,6 |

| ||||||||||||||

| 5 | Плановий рівень рентабельності експорту, % | 29,0 | 30,2 | 1,2 | 21,2 | -7,8 | 28,0 | 29,0 | 1,0 | 31,0 | 2,0 |

| ||||||||||||||

| 6 | Плановий рівень рентабельності витрат | 0,4 | 0,4 | 0,0 | 0,3 | -0,1 | 0,4 | 0,4 | 0,0 | 0,4 | 0,0 |

| ||||||||||||||

Виходячи з таблиці можна зробити висновок, що за рахунок реструктуризації поставок можна підвищити рентабельність експорту на 7,8% та 31%.

Аналіз динаміки діяльності підприємства ТОВ "Альвис"представлено в таблиці 2.3.

Таблиця 2.3

Аналіз динаміки діяльності підприємства ТОВ "Альвис"

| № | Показник | Роки | ||||

| 2007 | 2008 | 2009 | ||||

| фактично | фактично | абсолютне відхилення | фактично | абсолютне відхилення | ||

| 1 | індекс вартості | 0,67 | 0,64 | -0,03 | 0,60 | -0,04 |

| 2 | індекс цін | 0,78 | 0,72 | -0,06 | 0,71 | -0,01 |

| 3 | індекс фізичного обсягу | 0,44 | 0,48 | 0,04 | 0,54 | 0,06 |

| 4 | індекс структури | 0,37 | 0,40 | 0,04 | 0,41 | 0,01 |

| 5 | індекс кількості | 0,91 | 0,94 | 0,03 | 0,86 | -0,08 |

Отже, виходячи з табл. 2.3 можна сказати, що на підприємстві за досліджуваний період відбулось зменшення індексу вартості, цін та кількості, що пояснюється зменшенням попиту на продукції внаслідок кризових явищ в економіці.

Однією з важливих характеристик фінансового стану підприємства є його незалежність від зовнішніх джерел фінансування. З цією метою обчислюється коефіцієнт фінансової незалежності (автономії) Кавт як відношення спільної суми власних коштів до підсумку балансу:

Кавт = Баланс, ряд. 380 / Баланс, ряд. 280 (2.1)

Кавт 2008 = 62,0 / 2484,3 = 0,025

Кавт 2009 = 100,0 / 5674,6 = 0,018

Практикою встановлено, що спільна сума заборгованості не повинна перевищувати суму власних джерел фінансування, тобто критичне значення Кавт = 0,5. З розрахунку видно, що фінансовий стан підприємства на кінець періоду погіршав, що означає велику залежність підприємства від зовнішніх джерел.

Для визначення фінансової стійкості обчислюють коефіцієнт фінансової стабільності (Кф.с), який характеризує співвідношення власних і позикових засобів.

Кф.с = Баланс, ряд. 380 / Ф-1 (ряд. 180 + ряд. 620) (2.2)

Кф.с 2008 = 62,0 / 2422,3 = 0,026

Кф.с 2009 = 100,0 / (13,5 + 5574,6) = 0,018

Перевищення позикових засобів над власними, указує на те, що підприємство не має достатнього рівня фінансової стійкості і залежить від зовнішніх фінансових джерел. Нормативне значення Кф.с>1. Якщо Кф.с < 1, то необхідно з'ясовувати причини зменшення фінансової стабільності. Причиною фінансової нестабільності можуть бути необґрунтоване збільшення матеріальних запасів і зменшення виручки від реалізації продукції, податковий тягар. З метою поліпшення фінансового стану керівництву необхідно вирішити питання про зменшення виробничих запасів і збільшити виробничу потужність.

Для визначення рівня забезпечення підприємства власними засобами слід розрахувати коефіцієнт забезпечення цими засобами (Кз.к). Цей коефіцієнт розраховується як відношення різниць між об'ємами джерел власних і прирівняних до них засобів (за винятком статті: «Неоплачений капітал») і фактичною вартістю основних засобів і інших необоротних активів до фактичної вартості наявних у підприємства оборотних коштів.

Кз.к = Баланс,(ряд.380-ряд.360+ряд.430)/Ф-1,(ряд.080+ряд.260) (2.3)

Кз.к 2008 = 62,0 / (273,7 + 2210,3) = 0,025

Кз.к 2009 = 100,0 / (650,6 + 5023,6) = 0,018

Значення Кз.к має бути більше 0,1. З розрахунків видно, що підприємство не має достатнього забезпечення власними засобами.

Після визначення вказаних вище показників для поглиблення аналізу фінансового стану підприємства необхідно проаналізувати структуру кредиторської заборгованості. Аналізу підлягають дані четвертого розділу пасиву балансу «Поточні зобов'язання» (рядки 500-610), при цьому визначається частка окремих статей розділу в спільній сумі кредиторської заборгованості, а також відхилення значень цих статей на кінець звітного періоду відносно початку року. З цією метою складена таблиця 2.4, в якій відображується структура поточної кредиторської заборгованості.

Таблиця 2.4

Структура поточної кредиторської заборгованості

| Показник | Баланс, код строки | 2008 | 2009 | Відхилення | ||||||

| Сума, тис. грн. | % до суми | Сума, тис. грн. | % до суми | Сума, тис. грн. | % до суми | |||||

| Короткострокові кредити банків | 500 | 36,6 | 1,5 | 1811,4 | 32,5 | 1774,8 | 31,0 | |||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 2382,1 | 98,3 | 3384,5 | 60,7 | 1002,4 | -37,6 | |||

| Поточні зобов’язання по розрахунках: | ||||||||||

| - отриманим авансам | 530 | 28,2 | 0,5 | 28,2 | 0,5 | |||||

| - з бюджетом | 550 | 186,9 | 3,4 | 186,9 | 3,4 | |||||

| - по внутрішніх розрахунках | 600 | 3,6 | 0,1 | -3,6 | -0,1 | ||||

| Інші поточні зобов’язання | 610 | 163,6 | 2,9 | 163,6 | 2,9 | ||||

| Всього: | 2422,3 | 100,1 | 5574,6 | 103,9 | 3152,3 | 3,7 | |||

Особливу увагу необхідно звернути на наявність простроченої заборгованості перед бюджетом і іншими кредиторами. Як свідчать дані таблиці, поточна заборгованість ТОВ «Альвис» на кінець 2009 року збільшилася на 3152,3 тис. грн., що негативно впливає на його фінансовий стан. Для поліпшення фінансового стану підприємства керівництву необхідно вирішити про ліквідацію заборгованості.

Для аналізу структури кредиторської заборгованості необхідно проаналізувати структуру активів. Активи підприємства і їх структура вивчаються з погляду як їх участі у виробництві, так і оцінки їх ліквідності. Спочатку визначається участь біля виробничому циклі основних фондів, нематеріальних активів, виробничих запасів і витрат, грошових коштів. При цьому уточнюється наявність найбільш ліквідних активів підприємства: грошових коштів на рахівницях, а також короткострокових цінних паперів і найменш ліквідних активів - основних фондів, які знаходяться на балансі підприємства, і інших необоротних активів.

Зміна структури активів підприємства у бік збільшення частки оборотних активів може означати:

- формування мобільнішої структури активів, що сприяє прискоренню оборотності засобів підприємства;

- відвернення частки поточних активів на кредитування споживачів товарів, підприємств і інших дебіторів, що свідчить про фактичну іммобілізацію частини оборотних коштів з виробничого циклу;

- спотворення результатів оцінки основних фондів із-за недоліків в організації бухгалтерського обліку і інше.

Для того, щоб зробити однозначні виводи про причини зміни вказаної пропорції в структурі засобів, необхідно провести детальний аналіз розділів і окремих статей активу балансу.

Враховуючи, що питома вага основних засобів і необоротних активів може змінюватися унаслідок впливу зовнішніх чинників (наприклад, порядку їх обліку, при якому коригування вартості основних фондів в умовах інфляції здійснюється із запізненням, тоді як ціна на сировину, матеріали, готову продукцію може збільшуватися достатньо високими темпами), необхідно звернути особливу увагу на зміну абсолютних показників Балансу за звітний період (рядки 030, 031, 032), яка відображує рух основних засобів (зміна норм амортизації, груп розділення основних фондів, вибуття і введення в експлуатацію нових).

При аналізі першого розділу активу балансу необхідно також звернути увагу на тенденцію зміни таких його статей, як незавершене будівництво (рядок 020), відстрочені податкові активи (рядок 060), оскільки ці активи не беруть участі у виробничому обороті і за певних умов збільшення їх частки може негативно впливати на результативність фінансової і господарської діяльності підприємства. Ця структура представлена в таблиці 2.5.

Таблиця 2.5

Структура необоротних активів ТОВ «Альвис»

| Показник | Баланс, код строки | 2008 | 2009 | Абсолютне відхилення |

| Сума, тис. грн. | Сума, тис. грн. | Сума, тис. грн. | ||

| Нематеріальні активи: | ||||

| - залишкова вартість | 010 | 1,5 | 0,8 | -0,7 |

| - початкова вартість | 011 | 2,3 | 1,7 | -0,6 |

| - знос | 012 | 0,8 | 0,9 | 0,1 |

| Незавершене будівництво | 020 | 110,1 | 254,4 | 144,3 |

| Основні засоби: | ||||

| - залишкова вартість | 030 | 162,1 | 395,4 | 233,3 |

| - початкова вартість | 031 | 174,8 | 483,5 | 308,7 |

| - знос | 032 | 12,7 | 88,0 | 75,3 |

| Всього: | 273,7 | 650,6 | 376,9 |

Після аналізу основних засобів і інших необоротних активів з метою вивчення фінансового стану підприємства необхідно проаналізувати власні оборотні кошти. Власні оборотні кошти - це робочий капітал (Рк), який визначається як різниця між оборотними активами підприємства і його короткостроковими зобов'язаннями. Тобто робочий капітал є тією часткою оборотних активів, яка фінансується за рахунок власних засобів і довгострокових зобов'язань. Наявність робочого капіталу свідчить про те, що підприємство не лише може сплатити власні поточні борги, а і має фінансові ресурси для розширення діяльності і інвестування.

Для визначення Рк необхідне від суми підсумків розділу II.3 активу балансу відняти підсумок розділу IV пасиву:

Рк = Баланс (ряд. 150 + ряд. 260 - ряд. 620) (2.4)

Рк 2008 = 2210,3 - 2422,3 = - 212,0

Рк 2009 = 5023,6 - 5574,6 = - 551,0

З розрахунків видно, що підприємство не має робочого капіталу і цей показник зменшується на кінець звітного періоду.

Якщо сума довгострокових кредитів перевищує робочий капітал (Рк < ряд. 440), то це свідчить, що підприємство використовує частка довгострокових позик і кредитів на фінансування поточних операцій, тобто здійснює їх нецільове використання.

При зменшенні Рк необхідно з'ясувати, за рахунок чого це сталося і як це вплинуло на маневреність робочого капіталу.

Маневреність робочого капіталу (Mк) характеризує частка запасів в його спільній сумі, тобто визначається відношенням величини запасів до розміру робочого капіталу:

Мк = 3 / Баланс (ряд. 260 - ряд. 620), (2.5)

де 3 - запаси і витрати.

Мк 2008 = 1367,3 / (2210,3 - 2422,3) = - 6,45

Мк 2009 = 2478,6 / (5023,6 - 5574,6) = - 4,50

Збільшення товарних запасів, характерне в умовах інфляції, приводить до залучення довгострокових кредитів, що, у свою чергу, може негативно вплинути, враховуючи високі кредитні ставки, на платоспроможність підприємства. Як видно з розрахунків, біля підприємства товарні запаси в долі робочого капіталу зменшилася, що говорить про збільшення маневреності робочого капіталу.

Важливим показником платоспроможності підприємства є коефіцієнт покриття (Кп). Він визначається відношенням всіх поточних активів до короткострокових зобов'язань і характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року:

Кп = II А / IV П, (2.6)

де II А - підсумок II розділу активу балансу;

IV П - підсумок IV розділу пасиву балансу.

Кп 2008 = 2210,3 / 2422,3 = 0,91

Кп 2009 = 5023,6 / 5574,6 = 0,90

Кп показує, скільки грошових одиниць оборотних коштів випадає на кожну грошову одиницю короткострокових зобов'язань. Значення Кп повинне перебувати в межах 1-1,5. З розрахунків видно, що біля підприємства цей показник не досягає потрібних меж і рухається у бік зменшення.

Швидкість обороту оборотних коштів підприємства є одній з якісних характеристик фінансової політики підприємства. Чим більше швидкість обороту, тим ефективніше працює підприємства. Тому абсолютне або відносне збільшення оборотних коштів може свідчити не лише об розширення виробництва або дії показників інфляції, а і про зменшення швидкості їх обороту, що викликає збільшення їх маси.

Для визначення тенденції оборотності оборотних коштів розраховується коефіцієнт оборотності (До), який визначається як відношення виручки (валового доходу) від реалізації продукції, без врахування ПДВ і акцизного збору (звіт про фінансові результати), до суми оборотних коштів підприємства:

До= Ф-2 (ряд. 010 - ряд. 015 - ряд. 020) / Баланс (ряд. 260) (2.7)

До 2008 = (6449,1 - 1059,4) / 2210,3 = 2,43

До 2009 = (7913,8 - 1270,9) / 5023,6 = 1,32

З розрахунків видно, що зменшення значення До на кінець звітного періоду порівняно до його значення на початок року свідчить про уповільнення обороту оборотних коштів, що негативно впливає на його фінансовий стан.

Показником ефективності використання оборотних коштів є також час обороту (Чо) - тривалість в днях одного обороту. Він визначається як відношення кількості календарних днів звітного періоду до коефіцієнта оборотності:

Чо = Т / До, (2.8)

де Т- кількість календарних днів звітного періоду.

Чо 2008 = 365 / 2,43 = 149

Чо 2009 = 365 / 1,32 = 276

Важливим показником ефективності використання активів є оборотність запасів і тривалість одного обороту запасів. Коефіцієнт оборотності запасів (Ко.з) визначається як відношення собівартості реалізованої продукції до середньої вартості запасів:

Ко.з = Ф-2, ряд. 040 / Ф-1 (ряд. 100. Н + ряд. 100 До) * 0,5 (2.9)

де Н - початок звітного періоду; До - кінець звітного періоду.

Ко.з 2008 = 5118,0 / (1367,3 + 2478,6) * 0,5 = 2,66

Ко.з 2009 = 6047,9/ (1367,3 + 2478,6) * 0,5 = 3,15

На підприємстві коефіцієнт оборотності запасів на кінець періоду збільшився і рівний 3,15, тобто підприємство в середньому 3 рази поповнює запаси впродовж звітного періоду, що позитивно впливає на фінансовий стан підприємства.

Середня тривалість одного обороту запасів (Чо.з) визначається по формулі:

Чо.з = Т / Ко.з (2.10)

Чо.з 2008 = 365 / 2,66 = 137

Чо.з 2009 = 365 / 3,15 = 115

На досліджуваному підприємстві тривалість обороту запасів зменшилася на 137 - 115 = 22 дні, що позитивно свідчить про оновлення запасів на підприємстві. На кінець періоду підприємству необхідно 115 днів для повного використання запасів в господарській діяльності.

Аналізуючи розділ «оборотні активи», необхідно звернути увагу на темпи зростання дебіторської заборгованості за товари, роботи, послуги (ряд. 160), по отриманих векселях (ряд. 150). Збільшення цих статей балансу свідчить про надання підприємством товарних послуг для споживачів своєї продукції. Кредитуючи їх, підприємство фактично ділиться з ними часткою свого прибутку. Одночасно воно може брати кредити для забезпечення своєї господарської діяльності, що збільшує його власну кредиторську заборгованість. Важливим показником ліквідності підприємства є коефіцієнт абсолютної ліквідності (Ка.л), який характеризує миттєву готовність підприємства ліквідовувати короткострокову заборгованість і визначається як відношення суми його грошових коштів і короткострокових фінансових інвестицій до суми короткострокових (поточних) зобов'язань:

Ка.л = Баланс (ряд. 230 + ряд. 240 + ряд. 220) / Баланс ряд. 620 (2.11)

Ка.л 2008 = 1,2 / 2422,3 = 0,0005

Ка.л 2009 = 1,8 / 5574,6 = 0,0003

Значення коефіцієнта абсолютної ліквідності є достатнім в межах 0,2-0,35. Для досліджуваного підприємства це значення дуже мало, що є зовнішньою ознакою неплатоспроможності.

Щоб виявити резерви поліпшення фінансового стану підприємства необхідно проаналізувати його витрати на виробництво. Аналізу підлягають витрати підприємства, які безпосередньо пов'язані з виробництвом і збутом продукції. Дані беруться із звіту про фінансові результати і представлені в таблиці 2.6.

Таблиця 2.6

Аналіз витрат на виробництво на ТОВ «Альвис»

| Показник | 2008 | 2009 | Відхилення | |||

| Сума, тис. грн. | % до суми | Сума, тис. грн. | % до суми | Сума, тис. грн. | % до суми | |

| Чиста виручка від реалізації продукції | 6449,1 | 7913,8 | 1464,7 | |||

| Затрати на виробництво, в тому числі | 6934,4 | 100,0 | 15412,6 | 100,0 | 8478,2 | |

| Матеріальні затрати | 6310,7 | 91,0 | 12985,2 | 84,3 | 6674,5 | -6,8 |

| Затрати на оплату праці | 50,3 | 0,7 | 125,5 | 0,8 | 75,2 | 0,1 |

| Відрахування на соціальні міроприємства | 44,7 | 0,6 | 68,9 | 0,4 | 24,2 | -0,2 |

| Амортизація | 13,2 | 0,2 | 49,5 | 0,3 | 36,3 | 0,1 |

| Інші затрати | 515,5 | 7,4 | 2183,5 | 14,2 | 1668,0 | 6,7 |

| Собівартість виробленої продукції | 5118,0 | 6047,9 | 929,9 | |||

З розрахунків видно, що питома вага матеріальних витрат і відрахувань на соціальні заходи в собівартості продукції зменшилася відповідно на 6674,5 і 24,2 тисяч гривень, це могло статися в наслідок зменшення вартості сировини і матеріалів, які складають основну частку продукції, а також у зв'язку із зменшенням ставок зборів на соціальне страхування 2009 року в порівнянні з 2005 роком. В той же час збільшилася питома вага витрат на оплату праці на 75,2 тис. грн., що викликане збільшенням мінімальної заробітної плати, і, як наслідок, - збільшення окладів за штатним розкладом, амортизаційні витрати на 36,3 тис. грн., що пов'язане з покупкою і введенням в експлуатацію нового устаткування, і інші витрати на 1668,0 тис. грн. (такі як збільшення орендної плати, оплата за електроенергію, водопостачання, пов'язаних з підвищенням тарифів на ці послуги). Можна зробити вивід, що значно збільшилася частка інших витрат і це негативно відбилося на отриманій підприємством прибули.

Важливим показником фінансового стану підприємства є його прибутковість, яка характеризується сумою прибутку і рівнем рентабельності. Рівень рентабельності (Р) по валовому прибутку визначається як відношення прибутку від реалізації (П) до собівартості реалізованої продукції (С):

Р = Ф-2, ряд. 050 / Ф-2, ряд. 040 * 100% (2.12)

Р 2008 = 269,9 / 5118,0 * 100% = 5,27 %

Р 2009 = 560,3 / 6047,9 * 100% = 9,26 %

З розрахунку видно, що рентабельність по валовому прибутку на кінець періоду збільшилася, що говорить про позитивні результати роботи підприємства.

В процесі аналізу необхідно визначити, як змінюється впродовж розрахункового періоду значення прибутку від реалізації, чистого прибутку, рівня рентабельності.

Результати аналізу занесені в таблицю 2.7.

Таблиця 2.7

Аналіз прибутковості ТОВ «Альвис»

| Показник | Ряд. Ф-2 | Сума, тис. грн. | Відхилення | ||||||||

| За 2005 рік | На кінець 2009 року | Сума, тис грн. | % до початку року | ||||||||

| Виручка | 010 | 6449,1 | 7913,8 | 1464,7 | 22,7 | ||||||

| ПДВ | 015 | 1059,4 | 1270,9 | 211,5 | 20,0 | ||||||

| ПДВ в % до виручки | 16,4 | 16,1 | |||||||||

| Собівартість реалізованої продукції | 040 | 5118,0 | 6047,9 | 929,9 | 18,2 | ||||||

| Собівартість в % до виручки | 79,4 | 76,4 | -3,0 | ||||||||

| Валовий прибуток (валовий збиток) | 050 (055) | 269,9 | 560,3 | 290,4 | 107,6 | ||||||

| Рівень рентабельності, % | 5,3 | 9,3 | 4,0 | ||||||||

| Валовий прибуток в % до виручки | 4,2 | 7,1 | 2,9 | ||||||||

| Фінансові результати до оподаткування | 170 | 9,1 | 0,0 | -9,1 |

| |||||||

| Податок на прибуток | 180 | 2,3 | 0,0 | -2,3 |

| |||||||

| Фінансові результати від звичайної діяльності | 6,8 | 0,0 | -6,8 |

| ||||||||

Збільшення валового прибутку від реалізації продукції за 2009 рік на 290,4 тисяч гривень викликане збільшенням зростання собівартості на 929,9 тисяч гривень меншими темпами, чим збільшення виручки (на 1464,7 тисяч гривень), що викликало підвищення рівня рентабельності на 4% за рахунок зменшення собівартості у відсотку до виручки на 3%. Разом з цим спостерігається зменшення прибутку оподаткування, що може говорити про великі фінансові витрати підприємства. Збільшення значень досліджуваних показників указує на те, що обсяги виробництва і реалізації продукції ростуть.

3. Характеристика імпортних операцій підприємства

Підприємство, що аналізується не спрямоване повністю на ЗЕД, тому беремо дані тільки в розрізі ЗЕД даного підприємства.

Обґрунтування вибору виду зовнішньоекономічної операції ТОВ «Альвис» представлено в таблиці 3.1.

Таблиця 3.1.

Обґрунтування вибору виду зовнішньоекономічної операції ТОВ «Альвис»

| № | Фактори, що визначають вибір виду ЗЕД | Експорт | Ліцензування | Іноземні інвестиції | |||

| Зовнішні чинники | |||||||

| Країни виходу | |||||||

| 1 | Низький потенціал збуту | ||||||

| 2 | Високий потенціал збуту | + | + | ||||

| 3 | Атомістична конкуренція | + | |||||

| 4 | Олігополістична конкуренція | + | |||||

| 5 | Низькі виробничі витрат | + | |||||

| 6 | Високі виробничі виграти | + | |||||

| 7 | Обмежувальна політика щодо імпорту | + | |||||

| 8 | Ліберальна політика щодо імпорту | + | |||||

| 9 | Обмежувальна політика щодо іноземних інвестицій | + | + | ||||

| 10 | Ліберальна політика щодо іноземних інвестицій | + | |||||

| 11 | Невелика географічна відстань | + | + | ||||

| 12 | Значна географічна відстань | + | |||||

| 13 | Економіка, що динамічно розвивається | + | + | ||||

| 14 | Економіка зі стагнаційними процесами | ||||||

| 15 | Жорсткий валютний контроль | + | |||||

| 16 | Ліберальна валютна політика | + | |||||

| 17 | Довгострокові перспективи зниження курсу національної валюти | + | |||||

| 18 | Довгострокові перспективи зростання курсу національної валюти | + | |||||

| 19 | Незначні відмінності соціально-культурного середовища | + | + | ||||

| 20 | Значні відмінності соціально-культурного середовища | + | |||||

| 21 | Невисокий політичний ризик | + | |||||

| 22 | Високий політичний ризик | + | |||||

| Країни базування | |||||||

| 23 | Велика місткість внутрішнього ринку | + | |||||

| 24 | Обмежена місткість внутрішнього ринку | + | |||||

| 25 | Атомістична конкуренція | + | |||||

| 26 | Олігополістична конкуренція | + | |||||

| 27 | Низькі виробничі витрати | ||||||

| 28 | Високі виробничі витрати | + | + | ||||

| 29 | Державна підтримка експорту | + | |||||

| 30 | Обмеження на інвестиційну діяльність за кордоном | + | + | ||||

| Внутрішні чинники | |||||||

| 31 | Диференційована продукція | + | |||||

| 32 | Стандартизована продукція | + | |||||

| 33 | Значна необхідність післяпродажного обслуговування | + | |||||

| 34 | Високотехнологічна продукція | ||||||

| 35 | Невисока потреба в адаїпаиіі продукції | + | + | ||||

| 36 | Значна потреба в адаптації продукту до умов зарубіжного ринку | + | + | ||||

| 37 | Обмежені ресурси | + | |||||

| 38 | Високий ресурсний потенціал | + | |||||

| 39 | Висока оцінка вищім рівнем управління значущості зарубіжної діяльності | + | + | ||||

| 40 | Невисокий рівень залучення вишого ріння управління до управління зарубіжною діяльністю | + | + | ||||

| Разом | 14 | 13 | 19 | ||||

Важливим етапом дослідження діяльності підприємства ТОВ «Альвис» є складання конкурентного листа. Конкурентний лист - метод визначення ринкової ціни. Передбачає зіставлення рівнів цін і параметрів аналогічної продукції різних виробників. Становить собою таблицю, до якої заносять усі чинники, що визначають рівень цін на аналогічні товари конкурентів, а також комерційні умови угод. Конкурентний лист компанії «ТаланПром» представлено в додатку 1.

Для характеристики роботи підприємства у галузі імпорту його об'єми за звітний рік порівнюються з об'ємами попереднього року, представлені в таблиці 2.9:

Таблиця 3.2 Об'єм імпорту в розрізі держав| Постачальники країна | 2008 | 2009 | Відхилення | |||

| Сума, грн. | Питома вага | Сума, грн. | Питома вага | + / - | Пунктів структури | |

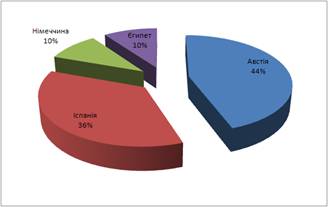

| Австія | 813307,5 | 60,1% | 812191,5 | 44,6% | -1116,0 | -15,6% |

| Іспанія | 314979,8 | 23,3% | 653834,7 | 35,9% | 338854,9 | 12,6% |

| Німеччина | 224339,0 | 16,6% | 175580,6 | 9,6% | -48758,4 | -7,0% |

| Єгипет | - | - | 180869,2 | 9,9% | 180869,2 | 9,9% |

| Разом: | 1352626,3 | 100,0% | 1822476,0 | 100,0% | 469849,7 | - |

Отже підприємство здійснює закупівлі товарів у 4 країнах. Структура закупівель у 2009 році представлена на рис 3.1.

Рис. 3.1 Структура закупівель ТОВ «Альвис» у 2009 році

Об'єм імпорту збільшився на 469849,77 грн. У державній структурі імпорту звертає на себе увагу збільшення постачань з Іспанії, залучення нового іноземного постачальника з Єгипту. Збільшення іспанських постачань обумовлене деякими пільгами згідно оподаткування ввезених з Іспанії товарів, що означає зменшення витрат діяльності і можливе збільшення прибутків.

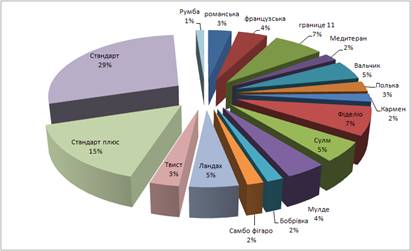

Товарна структура імпорту підприємства представлена на рис.3.2.

Рис.3.1. Товарна структура імпорту черепиці ТОВ «Альвис»

Отже виходячи з рисунку 3.1.можна сказати, що найбільшу частку в імпорті ТОВ «Альвис» займає черепиця марки «Стандарт» - 29%, «Стандарт плюс» - 15%, «Фіделе» і «Границе 11» по 7%, «Валчик», «Сулм» і «Ландах» по 5% від загального імпорту підприємства. Інші види черепиці займали менше 5%.

4. Дослідження механізму організації операцій підприємства при імпортіВвіз товарів на митну територію України в режимі імпорту передбачає:

1) подання митному органу документів, які засвідчують підстави й умови ввозу товарів на митну територію України;

2) сплату податків і зборів, якими обкладаються товари під час ввозу на митну територію України відповідно до законів України;

3) дотримання вимог, передбачених законом, щодо заходів нетарифного регулювання й інших обмежень.

Документи необхідні для оформлення товарів і транспортних засобів у митний режим імпорту:

1. Платіжне доручення про оплату митних платежів.

2. Платіжне доручення що підтверджує оплату за послуги за митного термінала

3. Контракт, специфікація, додаткова угода.

4. Оригінали інвойсу

5. Сертифікат походження (СТ-1, якщо товар походить з країн СНД, форма А та інші.)

6. Картка обліку суб’єкта зовнішньоекономічної діяльності

7. Довідка про декларування валютних цінностей

8. Книжка МДП (Tir Carnet)

9. Транспортна накладна CMR (AWB, Ж/Д накладна, коносамент)

10. Експортна декларація країни відправлення.

11. Дозвільні документи (сертифікат якості, санітарно-епідеміологічний висновок, реєстрація МОЗ, Держстандарт і т.д.) - якщо необхідно.

12. Документи які підтверджують вартість і код товару (прайси, каталоги, технічний опис, попередні висновки про вартістю і класифікацію товарів та інші.)

13. Платіжне доручення за карантинний огляд, завірене в Держкарантині.

Для дослідження та контролю імпортних операцій підприємства по них запроваджено ведення аналітичного та синтетичного обліку.

Отже для дослідження механізму формування організації операцій підприємства необхідно розглянути синтетичний та аналітичний облік імпортних операцій підприємства.

Синтетичний облік імпортних товарів на підприємстві ТОВ «Альвис» ведеться на рахунку 28 «Товари».

Імпортні товари відображаються в обліку товариства з моменту їх одержання за купівельними або продажними цінами в залежності від місця їх зберігання, тобто за обліковими цінами.

Облікова ціна на один і той же товар може бути різною в залежності від умов поставок і місцезнаходження товару. Так, на умовах поставки початковою обліковою ціною буде контрактна ціна постачальника за акцептованими рахунками-фактурами. При перетині митного кордону України або при прийманні товару на складі ТОВ «Альвис» облікова ціна на цей товар збільшується на суму накладних витрат, понесених за кордоном, і на суму сплачених зборів, мита і податків. Товари, у тому числі імпортовані з-за меж митної території України, є запасами, оскільки вони відповідають всім критеріям цієї категорії активів. З огляду на це, їх оцінка та облік здійснюються відповідно до вимог П(С)БУ 9 «Запаси», тобто оцінюються та зараховуються на баланс за первісною вартістю, яка включає:

1) вартість товару, що зазначена у документах на відвантаження у постачальника;

2) витрати на заготівлю, вантажно-розвантажувальні роботи, транспортування до місця їх використання, включаючи витрати зі страхування ризиків транспортування;

3) суми ввізного мита та митних зборів;

4) суми непрямих податків, які не відшкодовуються підприємством;

5) інші витрати, безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях. Це прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доробку та підвищення якісних і технічних характеристик запасів[7, с. 98].

При формуванні первісної вартості імпортних товарів, на підприємстві ТОВ «Альвис», на рахунок 281 «Товари на складі» відноситься їх митна вартість, тобто контрактна вартість, перерахована за курсом НБУ на дату ввезення. З набуттям чинності П(С)БУ 21« Вплив змін валютних курсів» такий порядок формування облікової вартості імпортних товарів зберігається за умови, що надходження товарів передуватиме їх оплаті. Однак коли за імпортні товари буде перерахований аванс в іноземній валюті, то їх облікова вартість буде іншою, ніж митна вартість. Зазначена у вантажній митній декларації, і визначається шляхом перерахунку в гривні за курсом НБУ на дату сплати авансу.

Для розрахунку з іноземними постачальниками за придбані товари, на підприємстві ТОВ «Альвис», використовується пасивний рахунок 632 «Розрахунки з іноземними постачальниками». Облік за цим рахунком ведеться паралельно в національній та іноземній валюті. За умови наступної оплати імпортної поставки грошовими коштами цей рахунок є монетарною статтею, у зв'язку з чим слід пам'ятати про необхідність визначення в бухгалтерському обліку курсової різниці на дату балансу та на дату здійснення операції. За умови зростання курсу іноземної валюти така курсова різниця відображається на рахунку 945 «Втрати від операційної курсової різниці», а за умови зменшення курсу іноземної валюти, в якій обліковується заборгованість - на рахунку 714 «Дохід від операційної курсової різниці». З подальшим відображенням у складі фінансових результатів на рахунку 791 «Результат основної діяльності».

Для розрахунків з іноземними контрагентами за придбані необоротні активи, на підприємстві ТОВ «Альвис», використовується рахунок 685 «Розрахунки з іншими кредиторами», облік на якому ведеться аналогічно до попереднього випадку.

Але курсова різниця при такій заборгованості, що погашається іноземною валютою або її еквівалентами, відображається на рахунках 974 «Втрати від не операційних курсових різниць» та 744 «Дохід від неопераційної курсової різниці» відповідно.

Синтетичний облік розрахунків з контрагентами по всіх послугах, пов'язаних з доставкою товарно-матеріальних цінностей до місця призначення, (транспортних, експедиторських, страхових), на підприємстві ТОВ «Альвис» , ведеться на рахунку 68 «Розрахунки за іншими операціями». Ці послуги в залежності від місця розташування їх виконавця можуть бути оплачені як в національній, так і в іноземній валюті. В останньому випадку облік за рахунком ведеться в порядку, передбаченому для відображення в обліку імпортних операцій.

Аналітичний облік розрахунків з імпортних операцій на підприємстві ТОВ «Альвис» здійснюється в розрізі країн, а всередині їх - в розрізі постачальників, номерів контрактів та документів (рахунків) до сплати[17, с. 127].

Аналітичний облік імпортних поставок, на підприємстві ТОВ «Альвис», ведеться за місцями зберігання і обліковими (товарними) партіями, при визначенні ознак яких береться до уваги: характер товару, можливість зберігання партії в процесі перевезення, перевалки, зберігання вантажу. Якщо з іноземним постачальником є домовленість про пред'явлення рахунку на кожну транспортну партію, то за облікову партію приймається партія, оформлена одним рахунком постачальника.

Отже імпортна діяльність на підприємстві «Авіабудсервіс» ведеться відповідно до вимог чинного законодавства України.

5. Напрями вдосконалення імпортної діяльності на підприємствіНа основі проведеного аналізу діяльності підприємства ТОВ «Альвис», можна сказати, що імпортна діяльність на підприємстві ведеться відповідно до вимог чинного законодавства України. В цілому імпортна діяльність підприємства є ефективною, але вона не позбавлена певних недоліків і вимагає покращення.

Загальними кроками для збільшення ефективності імпортної діяльності підприємства ТОВ «Альвис» є :

- формування чітких цілей і пріоритетів міжнародної спеціалізації та зовнішньоекономічної діяльності ТОВ «Альвис»;

- постановка маркетингової діяльності ТОВ «Альвис» по глибокому і всебічному дослідженню ринків збуту продукції.

- розробка та використання сучасних міжнародних маркетингових програми, які б ефективно поєднували світові досягнення у сфері маркетингу з досвідом експортно-імпортної діяльності ТОВ «Альвис»;

- визначення сильних і слабких місць конкурентів на внутрішньому ринку та у міжнародному середовищі;

- підготовка обґрунтованого бізнес-плану діяльності підприємства;

- та інше.

Отже, ефективна імпортна політика стратегія повинна спиратися на найбільш вигідні торговельні контракти, що дозволяють максимізувати прибуток [31, с. 119].

На основі проведеної оцінки ефективності імпортного контракту ТОВ «Альвис», можна сказати , що ефективність цього контракту є вкрай низькою, про що свідчить його рентабельність, що складає 1,39%.

Для збільшення ефективності та рентабельності імпортних контрактів, що здійснює підприємство ТОВ «Альвис» необхідно:

- провести моніторинг постачальників, з метою визначення найбільш ефективного варіанту, що буде задовольняти підприємство по співвідношенню ціна якість;

- моніторинг внутрішнього ринку країни з метою пошуку необхідних товарів (закупівля товарів на внутрішньому ринку, від вітчизняних постачальник, частіше за все є більш вигідною, ніж закупівля аналогічної продукції закордоном);

- створення аналітичного відділу, для проведення попередньої оцінки та аналізу імпортних операцій;

- здійснення імпортної діяльності тільки в тому випадку, коли вона є ефективною відповідно до проведеної оцінки.

Жодне підприємство не в змозі функціонувати та провадити здорову та корисну імпортну стратегію не маючи належного рівня розвитку фінансово господарської діяльності.

Виходячи з аналізу фінансово господарської діяльності підприємства ТОВ «Альвис» можна сказати, що підприємства має стабільне фінансове положення, його стійкість та незалежність від конкурентів є високою, підприємство на протязі аналізованих років є прибутковим та рентабельним. Також позитивним є чітка тенденція до постійного покращення фінансово економічного становища підприємства.

Але не дивлячись на ряд позитивних тенденцій діяльність підприємства нажаль не позбавлена певних недоліків: для підприємства є характерним високий рівень витрат, а як результат висока собівартість продукції; відносно невелика сума вільних грошових коштів, та значна частина позикового капіталу в структурі капіталу підприємства, що окрім позитивних може мати й негативні прояви. Тобто фінансово – економічна діяльність підприємства потребує певного удосконалення.

Основні заходи щодо поліпшення фінансового стану ТОВ «Альвис»:

- Зменшення залишків готової продукції на складі ТОВ «Альвис» шляхом випуску продукції в розмірах, що є необхідними для задоволення укладених контрактів купівлі – продажу;

- Зменшення собівартості продукції ТОВ «Альвис»: шляхом використання у виробництві нових прогресивних технологій та матеріалів; шляхом пошуку найбільш вигідних постачальників продукції та ін.;

- Підвищення фінансової стійкості ТОВ «Альвис» за рахунок збільшення його власного капіталу, значення даного коефіцієнту є дуже важливим, оскільки він характеризує частину власного капіталу підприємства у загальній сумі капіталу, тобто його фінансову стабільність;

- Зменшення фінансової залежності ТОВ «Альвис» від своїх кредиторів, за рахунок зменшення позикового та збільшення власного капіталу;

- Збільшення коефіцієнту покриття боргу ТОВ «Альвис», це можливо досягнути за рахунок збільшення власного капіталу підприємства над позиковим;

- Збільшення рентабельності продажу підприємства «Авіабудсервіс», це можливо досягнути за рахунок збільшення чистого прибутку підприємства;

- Збільшення рентабельності основної діяльності ТОВ «Альвис», це можливо досягнути за рахунок зменшення витрат на виробництво продукції.

Здійснення зазначених заходів дозволить покращити фінансовий стан ТОВ «Альвис», та як результат збільшити ефективність його діяльності, як в цілому, так і у галузі імпортної діяльності.

Отже здійснення зазначених заходів щодо покращення імпортної діяльності підприємства ТОВ «Альвис» та його фінансового стану. Мають привести до збільшення прибутковості, рентабельності та ефективності, як імпортної так і всієї фінансово господарської діяльності підприємства.

Висновки

імпорт операція фінансовий

Отже зовнішньоекономічна діяльність підприємств відіграє значну роль у розвитку економіки України, насиченні споживчого ринку товарами належної якості, просуванню товарів вітчизняних виробників на зовнішні ринки.

Імпорт - (імпорт товарів) - це купівля (у тому числі з оплатою у негрошовій формі) українськими суб'єктами зовнішньоекономічної діяльності у іноземних суб'єктів господарської діяльності товарів із ввезенням їх на територію України, включаючи купівлю товарів, призначених для власного споживання установами та організаціями України, розташованими за її межами.

Суб'єкти господарської діяльності України здійснюють досить різноманітні імпортні операції. З метою оподаткування, контролю, будови моделі обліку всі вони повинні бути класифіковані за окремими ознаками

В Україні імпортні операції, у тому числі транзит, здійснюються у наступних формах:

- прямий імпорт - передбачає придбання товарів чи послуг безпосередньо у їх виробників;

- непрямий імпорт - передбачає придбання товарів через торговельних посередників.

Імпорт регулюється за допомогою адміністративних та економічних методів. Законодавством України передбачено цілий ряд обмежень щодо експортно-імпортної діяльності - ліцензування, квотування тощо.

Отже на досліджуваному підприємстві у 2009 році виручка від реалізації збільшилась на 15,37%, внаслідок збільшення обсягу реалізації відбулось збільшення собівартості продукції. Як наслідок на підприємстві мало місце збільшення чистого прибутку на 6,25%.

Для ТОВ «Альвіс» характерно перевищення позикових засобів над власними, указує на те, що підприємство не має достатнього рівня фінансової стійкості і залежить від зовнішніх фінансових джерел. Нормативне значення Кф.с>1. Якщо Кф.с < 1, то необхідно з'ясовувати причини зменшення фінансової стабільності. Причиною фінансової нестабільності можуть бути необґрунтоване збільшення матеріальних запасів і зменшення виручки від реалізації продукції, податковий тягар. З метою поліпшення фінансового стану керівництву необхідно вирішити питання про зменшення виробничих запасів і збільшити виробничу потужність.

Збільшення валового прибутку від реалізації продукції за 2009 рік на 290,4 тисяч гривень викликане збільшенням зростання собівартості на 929,9 тисяч гривень меншими темпами, чим збільшення виручки (на 1464,7 тисяч гривень), що викликало підвищення рівня рентабельності на 4% за рахунок зменшення собівартості у відсотку до виручки на 3%. Разом з цим спостерігається зменшення прибутку оподаткування, що може говорити про великі фінансові витрати підприємства. Збільшення значень досліджуваних показників указує на те, що обсяги виробництва і реалізації продукції ростуть.

У 2009 році об'єм імпорту збільшився на 469849,77 грн. У державній структурі імпорту звертає на себе увагу збільшення постачань з Іспанії, залучення нового іноземного постачальника з Єгипту. Збільшення іспанських постачань обумовлене деякими пільгами згідно оподаткування ввезених з Іспанії товарів, що означає зменшення витрат діяльності і можливе збільшення прибутків.

Найбільшу частку в імпорті ТОВ «Альвис» займає черепиця марки «Стандарт» - 29%, «Стандарт плюс» - 15%, «Фіделе» і «Границе 11» по 7%, «Валчик», «Сулм» і «Ландах» по 5% від загального імпорту підприємства. Інші види черепиці займали менше 5%.

Імпортна діяльність на підприємстві ведеться відповідно до вимог чинного законодавства України. В цілому імпортна діяльність підприємства є ефективною, але вона не позбавлена певних недоліків і вимагає покращення, про що свідчать результати аналізу ефективності імпортної угоди підприємства, адже рівень рентабельності угоди склав всього 1,39%.

Для збільшення ефективності та рентабельності імпортних угод, що здійснює підприємство ТОВ «Альвис» необхідно:

- провести моніторинг постачальників, з метою визначення найбільш ефективного варіанту, що буде задовольняти підприємство по співвідношенню ціна якість;

- моніторинг внутрішнього ринку країни з метою пошуку необхідних товарів (закупівля товарів на внутрішньому ринку, від вітчизняних постачальник, частіше за все є більш вигідною, ніж закупівля аналогічної продукції закордоном);

- створення аналітичного відділу, для проведення попередньої оцінки та аналізу імпортних операцій;

- здійснення імпортної діяльності тільки в тому випадку, коли вона є ефективною відповідно до проведеної оцінки.

Отже, ефективна імпортна політика стратегія повинна спиратися на найбільш вигідні торговельні контракти, що дозволяють максимізувати прибуток.

Важливим є не лише стан імпортної діяльності підприємства, жодне підприємство не в змозі функціонувати та провадити здорову та корисну імпортну стратегію не маючи належного рівня розвитку фінансово господарської діяльності.

Основні заходи щодо поліпшення фінансового стану ТОВ «Альвис»:

- Зменшення залишків готової продукції на складі ТОВ «Альвис» шляхом випуску продукції в розмірах, що є необхідними для задоволення укладених контрактів купівлі – продажу;

- Зменшення собівартості продукції ТОВ «Альвис»: шляхом використання у виробництві нових прогресивних технологій та матеріалів; шляхом пошуку найбільш вигідних постачальників продукції та ін.;

- Підвищення фінансової стійкості ТОВ «Альвис» за рахунок збільшення його власного капіталу, значення даного коефіцієнту є дуже важливим, оскільки він характеризує частину власного капіталу підприємства у загальній сумі капіталу, тобто його фінансову стабільність;

- Зменшення фінансової залежності ТОВ «Альвис» від своїх кредиторів, за рахунок зменшення позикового та збільшення власного капіталу;

- Збільшення коефіцієнту покриття боргу ТОВ «Альвис», це можливо досягнути за рахунок збільшення власного капіталу підприємства над позиковим;

- Збільшення рентабельності продажу підприємства «Авіабудсервіс», це можливо досягнути за рахунок збільшення чистого прибутку підприємства;

- Збільшення рентабельності основної діяльності ТОВ «Альвис», це можливо досягнути за рахунок зменшення витрат на виробництво продукції.

Здійснення зазначених заходів дозволить покращити фінансовий стан ТОВ «Альвис», та як результат збільшити ефективність його діяльності, як в цілому, так і у галузі імпортної діяльності.

Отже здійснення зазначених заходів щодо покращення імпортної діяльності підприємства ТОВ «Альвис» та його фінансового стану. Мають привести до збільшення прибутковості, рентабельності та ефективності, як імпортної так і всієї фінансово господарської діяльності підприємства.

Список використаних джерел

1. Про зовнішньоекономічну діяльність: Закон України від 16.04.1991 р., №959-ХІІ.

2. Про облік окремих видів зовнішньоекономічних договорів (контрактів) в Україні: Указ Президента України від 07.11.1994 р.№ 659/94.

3. Положення про порядок реєстрації окремих видів зовнішньоекономічних доюворІв (контрактів): Затв. Указом Президента України від 07.11.1994 р. № 659/94.

4. Положення про форму зовнішньоекономічних договорів (контрактів): Затв. Наказом М-ва зовніш. екон. зв'язків І торгівлі України від 05.10.1995 р. № 75.

5. Положення про порядок застосування до суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності спеціальних санкцій, передбачених стаггені 37 Закону України "Про зовнішньоекономічну діяльність": Загв. Наказом М-ва економіки України від 17.04.2000 р. № 52.

6. Про порядок реєстрації та обліку зовнішньоекономічних договорів (контрактів): Наказ М-ва економіки України від 29.06.2000 р. №136

7. Про операції з давальницькою сировиною у зовнішньоекономічних відносинах: Закон України від 15.09.1995 р. №327/95.

8. Про визначення операцій як таких, що належать до операцій з давальницькою сировиною: Наказ М-ва зовніш. скоп, зв'язків і торгівлі України від 12.02.1996 р. № 79.

9. Положення про порядок надання висновків щодо визначення операцій як таких, що належать до операцій з давальницькою сировиною: Затв. Наказом М-ва зовніш. скон. зв'язків І торгівлі України від 12.02.1996 р. № 79.

10. Положення про порядок видачі, обліку, погашення та відстрочення оплати (погашення) векселя (письмового зобов'язання), що вішається суб'єктом підприємницької діяльності при здійсненні операції з давальницькою сировиною у зовнішньоекономічних відносинах: Затв. Наказом М-ва фінансів України від 13.02.1996 р. №26

11. Бутинець Ф.Ф. та ін. Облік і аналіз зовнішньоекономічної діяльності .Підручник. - Житомир: ПП «Рута», 2007. - 544с.

12. Вілімець А.М. Конспект лекцій / Фінансовий аналіз. -2008. 43с.

13. Управління зовнішньоекономічною діяльністю: Навч. посіб. За заг.ред. А.І. Кредісова. - К.,2007 - 448с.

14. Виробленко О.О. ЗЕД України та її лобіювання в ЄС // Вісник України.-2007-№5.

15. Добродух П.С. Альтернативні моделі розвитку України в ЗЕ середовищі // Факти. -2007.-№12

16. Герчикова И.Н. Международное комерческое дело. - Учеб. для узов. - М.: ЮНИТИ - ДАНА, 2008. - 671 с.

17. Дроздова Г.М. Менеджмент зовнішньоекономічної діяльності підприємства:" Навч. посібник. - Київ: ЦУЛ, 2004. - 172с.

18. Кириченко О.А. Деякі аспекти входження України у світову господарську систему // Економіка України. - 2007. - № 7.

19. Кириченко О., Кавас І., Ятченко А. Менеджмент зовнішньоекономічної діяльності .К. Фінансист, 2006 - 634с.

20. Потапув В.М. Проблемні перспективи розвитку ЗЕД України // Економічні новини. -2008 - №4.

21. Руденко Л.В. Розрахункові та кредитні операції у зовнішньоекономічній діяльності підприємства: Підручник. - К.: Лібра, 2007. - 304с.

22. Н.Савлук М.І. Міжнародні розрахунки та валютні операції: Навч.посіб. - К.: КНЕУ, 2004. - 392с.

23. Циганкова Т.М., Петрашко Л.П., Кальченко Т.В. Міжнародна торгівля: Навч. посібник. - К.: КНЕУ, 2005. - 448с.

Додаток 1

Конкурентна карта

| № | Етапи приведення цін та зміст поправок, що вносяться | Спосіб приведення | Умови майбутнього контракту | Конкурентні матеріали |

| ||||||||||||||

| ЗАТ «ТаланПром» | ВАТ «ЗЗК» | ТОВ «Дюна» |

| ||||||||||||||||

| дані | поправки | дані | поправки | дані | поправки |

| |||||||||||||

| 0 | Ціна у валюті | 871,9575 | 2878,13 | 919,14 |

| ||||||||||||||

| Вал. курс на момент складання | 0,32 | 1,073825503 |

| ||||||||||||||||

| 1 | Ціна в єдиній | С, = Со*qo | $ | 871,9575 | 921 | 987 |

| ||||||||||||

| 2 | Приведення за комерційними умовами |

| |||||||||||||||||

| 21 | Поправка на | С = С0*i1/i0 | 5728,58 | 5714,28 | -206,92 | 5728,58 | 5702,85 |

| |||||||||||

| Попрапка на базисні умови поставки. К2 | транспортування, навантаження, розвантаження, експертна оцінка | EXW | ВUU | - | EXW | CPT | 10,13 |

| |||||||||||

| 23 | Поправки на умови оплати. | вартість кредиту (лив формули) | 100% передплата | 100% передплата | - | Акредитив | 10,13 | аванс-10% кредит 90% на 6 місяців під 5% щомісяця | 33,8 |

| |||||||||

| 24 | Поправки на кількість, К4 | 5-10% | 100 | 100 | 15,3 | 80 | 13,69 | 100 | - |

| |||||||||

| 25 | Поправка на вторгувати, К5 | 5% | контракт | прейскурант | 10,13 | пропозтіія | -13,69 | контракт | т |

| |||||||||

| 26 | Сумарні поправки на комерційні умови, Ке | Кс-КІ+К2+КЗ+ К4+К5 | -50,047 | 0 | -91,85 | -37,33 |

| ||||||||||||

| 3 | Приведена ціна за ком. умовами | Ск-СІ+Кс | 233.60 | 253.56 | 247,77 |

| |||||||||||||

| 4 | Поправка на технічні | виходячи п вмісту- ізооктану | 19,09 | 1217,64 | 45.52 |

| |||||||||||||

| параметри, ТІ | ||||||||||||||||||

| 5 | Приведена ціна т за тех. умовами | Ст - Ск+ТІ | 1217,64 |

| |||||||||||||||

| 6 | Середня ціна | 658,18 |

| ||||||||||||||||

| 7 | Мінімальна піна | 609,96 |

| ||||||||||||||||

| 8 | Затверджена ціна | 658,18 |

| ||||||||||||||||

Додаток 2

| Додаток | ||||||

| до Положення (стандарту) | ||||||

| бухгалтерського обліку 2 | ||||||

| |||||||

| Коди | ||||||

| Дата | (рік, місяць, число) | |||||

| Підприємство ТОВ «Альвис» | за | ЄДРПОУ | ||||

| Територія | за | КОАТТУ | ||||

| Орган державного управління | за | СПОДУ | ||||

| Галузь виробництво, торгівля | за | ЗКГНГ | ||||

| Вид економічної діяльності | за | КВЕД | ||||

| Одиниця виміру: тис. грн. | ||||||

| |||||||

| Адреса | ||||||

| |||||||

| Баланс | ||||||

| 2008 | ||||||

| |||||||

| Форма № 1 | ||||||

| Код за ДКУД 1801001 | ||||||

| |||||||

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | |||

| 1. Необоротні активи | ||||||

| Нематеріальні активи: | ||||||

| залишкова вартість | 010 | 6 | 7 | |||

| первісна вартість | 011 | 12 | 13 | |||

| знос | 012 | 6 | 6 | |||

| Незавершене будівництво | 020 | |||||

| Основні засоби: | ||||||

| залишкова вартість | 030 | 155 | 157 | |||

| первісна вартість | 031 | 207 | 210 | |||

| знос | 032 | 52 | 53 | |||

| Довгострокові фінансові інвестиції : | ||||||

| які обліковуються за методом участі | ||||||

| в капіталі інших підприємств | 040 | |||||

| інші фінансові інвестиції | 045 | 18 | 23 | |||

| Довгострокова дебіторська заборгованість | 050 | 5 | 3 | |||

| Відстрочені податкові активи | 060 | |||||

| Інші необоротні активи | 070 | |||||

| Усього за розділом 1. | 080 | 184 | 190 | |||

| 2. Оборотні активи | ||||||

| Запаси: | ||||||

| виробничі запаси | 100 | 21 | 26 | |||

| тварини на вирощуванні та відгодівлі | 110 | |||||

| незавершене виробництво | 120 | |||||

| готова продукція | 130 | |||||

| товари | 140 | 498 | 572 | |||

| Векселі одержані | 150 | |||||

| Дебіторська заборгованість за товари, | ||||||

| роботи, послуги: | ||||||

| чиста реалізаційна вартість | 160 | 120 | 105 | |||

| первісна вартість | 161 | 120 | 105 | |||

| резерв сумнівних боргів | 162 | |||||

| Дебіторська заборгованість за розрахунками: | ||||||

| з бюджетом | 170 | 2 | 1 | |||

| за виданими авансами | 180 | 5 | 7 | |||

| з нарахованих доходів | 190 | 2 | 2 | |||

| із внутрішніх розрахунків | 200 | |||||

| Інша поточна дебіторська заборгованість | 210 | 7 | 8 | |||

| Поточні фінансові інвестиції | 220 | |||||

| Грошові кошти та їх еквіваленти : | ||||||

| у національній валюті | 230 | 17 | 19 | |||

| в іноземній валюті | 240 | |||||

| Інші оборотні активи | 250 | |||||

| Усього за розділом 2. | 260 | 672 | 740 | |||

| 3. Витрати майбутніх періодів | 270 | 5 | 3 | |||

| БАЛАНС | 280 | 861 | 933 | |||

| Код | На початок | На кінець | ||||

| Пасив | рядка | звітного | звітного | |||

| періоду | періоду | |||||

| 1. Власний капітал | ||||||

| Статутний капітал | 300 | 200 | 200 | |||

| Пайовий капітал | 310 | 180 | 195 | |||

| Додатковий вкладений капітал | 320 | |||||

| Інший додатковий капітал | 330 | |||||

| Резервний капітал | 340 | 83 | 141 | |||

| Нерозподілений прибуток (непокритий | ||||||

| збиток) | 350 | 143 | 146 | |||

| Неоплачений капітал | 360 | |||||

| Вилучений капітал | 370 | |||||

| Усього за розділом 1. | 380 | 606 | 682 | |||

| 2. Забезпечення наступних витрат | ||||||

| і платежів | ||||||

| Забезпечення виплат персоналу | 400 | |||||

| Інші забезпечення | 410 | |||||

| Цільове фінансування | 420 | |||||

| Усього за розділом 2. | 430 | 0 | 0 | |||

| 3. Довгострокові зобов’язання | ||||||

| Довгострокові кредити банків | 440 | |||||

| Інші довгострокові фінансові | ||||||

| зобов’язання | 450 | |||||

| Відстрочені податкові зобов’язання | 460 | |||||

| Інші довгострокові зобов’язання | 470 | |||||

| Усього за розділом 3. | 480 | 0 | 0 | |||

| 4. Поточні зобов’язання | ||||||

| Короткострокові кредити банків | 500 | |||||

| Поточна заборгованість за довгостро- | ||||||

| ковими зобов’язаннями | 510 | |||||

| Векселі видані | 520 | |||||

| Кредиторська заборгованість за това- | ||||||

| ри, роботи, послуги | 530 | 131 | 110 | |||

| Поточні зобов’язання за розрахунками: | ||||||

| з одержаних авансів | 540 | 18 | 10 | |||

| з бюджетом | 550 | 61 | 64 | |||

| з позабюджетних платежів | 560 | 7 | 9 | |||

| зі страхування | 570 | 8 | 14 | |||

| з оплати праці | 580 | 20 | 37 | |||

| з учасниками | 590 | |||||

| із внутрішніх розрахунків | 600 | |||||

| Інші поточні зобов’язання | 610 | 10 | 7 | |||

| Усього за розділом 4. | 620 | 255 | 251 | |||

| 5. Доходи майбутніх періодів | 630 | |||||

| БАЛАНС | 640 | 861 | 933 | |||

| |||||||

| М.П. | ||||||

| Керівник | ||||||

| Головний бухгалтер | ||||||

| Додаток |

| ||||||

| до Положення (стандарту) |

| ||||||

| бухгалтерського обліку 2 |

| ||||||

| Коди |

| ||||||

| Дата | (рік, місяць, число) |

| |||||

| Підприємство ТОВ «Альвис» | за | ЄДРПОУ |

| ||||

| Територія | за | КОАТТУ |

| ||||

| Орган державного управління | за | СПОДУ |

| ||||

| Галузь виробництво, торгівля | за | ЗКГНГ |

| ||||

| Вид економічної діяльності | за | КВЕД |

| ||||

| Одиниця виміру: тис. грн. |

| ||||||

| Адреса |

| ||||||

| Баланс |

| ||||||

| 2009 |

| ||||||

| Форма № 1 |

| ||||||

| Код за ДКУД 1801001 |

| ||||||

| Код | На початок | На кінець |

| ||||

| Актив | рядка | звітного | звітного |

| |||

| періоду | періоду |

| |||||

| 1. Необоротні активи |

| ||||||

| Нематеріальні активи: |

| ||||||

| залишкова вартість | 0 10 | 7 | 7 |

| |||

| первісна вартість | 0 11 | 13 | 15 |

| |||

| знос | 0 12 | 6 | 8 |

| |||

| Незавершене будівництво | 0 20 |

| |||||

| Основні засоби: |

| ||||||

| залишкова вартість | 0 30 | 157 | 163 |

| |||

| первісна вартість | 0 31 | 210 | 218 |

| |||

| знос | 0 32 | 53 | 55 |

| |||

| Довгострокові фінансові інвестиції : |

| ||||||

| які обліковуються за методом участі |

| ||||||

| в капіталі інших підприємств | 0 40 |

| |||||

| інші фінансові інвестиції | 0 45 | 23 | 31 |

| |||

| Довгострокова дебіторська заборго- |

| ||||||

| ваність | 0 50 | 3 | 4 |

| |||

| Відстрочені податкові активи | 0 60 |

| |||||

| Інші необоротні активи | 0 70 |

| |||||

| Усього за розділом 1. | 0 80 | 190 | 205 |

| |||

| 2. Оборотні активи |

| ||||||

| Запаси: |

| ||||||

| виробничі запаси | 100 | 26 | 23 |

| |||

| тварини на вирощуванні та відгодівлі | 110 |

| |||||

| незавершене виробництво | 120 |

| |||||

| готова продукція | 130 |

| |||||

| товари | 140 | 572 | 673 |

| |||

| Векселі одержані | 150 |

| |||||

| Дебіторська заборгованість за товари, |

| ||||||

| роботи, послуги: |

| ||||||

| чиста реалізаційна вартість | 160 | 105 | 106 |

| |||

| первісна вартість | 161 | 105 | 106 |

| |||

| резерв сумнівних боргів | 162 |

| |||||

| Дебіторська заборгованість за розра- |

| ||||||

| хунками: |

| ||||||

| з бюджетом | 170 | 1 | 2 |

| |||

| за виданими авансами | 180 | 7 | 4 |

| |||

| з нарахованих доходів | 190 | 2 | 3 |

| |||

| із внутрішніх розрахунків | 200 |

| |||||

| Інша поточна дебіторська заборгова- |

| ||||||

| ність | 210 | 8 | 5 |

| |||

| Поточні фінансові інвестиції | 220 |

| |||||

| Грошові кошти та їх еквіваленти : |

| ||||||

| у національній валюті | 230 | 19 | 23 |

| |||

| в іноземній валюті | 240 |

| |||||

| Інші оборотні активи | 250 |

| |||||

| Усього за розділом 2. | 260 | 740 | 839 |

| |||

| 3. Витрати майбутніх періодів | 270 | 3 | 8 |

| |||

| БАЛАНС | 280 | 933 | 1052 |

| |||

| Код | На початок | На кінець |

| ||||

| Пасив | рядка | звітного | звітного |

| |||

| періоду | періоду |

| |||||

| 1. Власний капітал |

| ||||||

| Статутний капітал | 300 | 200 | 200 |

| |||

| Пайовий капітал | 310 | 195 | 198 |

| |||

| Додатковий вкладений капітал | 320 |

| |||||

| Інший додатковий капітал | 330 |

| |||||

| Резервний капітал | 340 | 141 | 233 |

| |||

| Нерозподілений прибуток (непокритий |

| ||||||

| збиток) | 350 | 146 | 155 |

| |||

| Неоплачений капітал | 360 |

| |||||

| Вилучений капітал | 370 |

| |||||

| Усього за розділом 1. | 380 | 682 | 786 |

| |||

| 2. Забезпечення наступних витрат |

| ||||||

| і платежів |

| ||||||

| Забезпечення виплат персоналу | 400 |

| |||||

| Інші забезпечення | 410 |

| |||||

| Цільове фінансування | 420 |

| |||||

| Усього за розділом 2. | 430 | 0 | 0 |

| |||

| 3. Довгострокові зобов’язання |

| ||||||

| Довгострокові кредити банків | 440 |

| |||||

| Інші довгострокові фінансові зобов’язання |

| ||||||

| Відстрочені податкові зобов’язання | 460 |

| |||||

| Інші довгострокові зобов’язання | 470 |

| |||||

| Усього за розділом 3. | 480 | 0 | 0 |

| |||

| 4. Поточні зобов’язання |

| ||||||

| Короткострокові кредити банків | 500 |

| |||||

| Поточна заборгованість за довгостро- |

| ||||||

| ковими зобов’язаннями | 510 |

| |||||

| Векселі видані | 520 |

| |||||

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 110 | 110 |

| |||

| Поточні зобов’язання за розрахунками: |

| ||||||

| з одержаних авансів | 540 | 10 | 15 |

| |||

| з бюджетом | 550 | 64 | 62 |

| |||

| з позабюджетних платежів | 560 | 9 | 8 |

| |||

| зі страхування | 570 | 14 | 16 |

| |||

| з оплати праці | 580 | 37 | 43 |

| |||

| з учасниками | 590 |

| |||||

| із внутрішніх розрахунків | 600 |

| |||||

| Інші поточні зобов’язання | 610 | 7 | 12 |

| |||

| Усього за розділом 4. | 620 | 251 | 266 |

| |||

| 5. Доходи майбутніх періодів | 630 |

| |||||

| БАЛАНС | 640 | 933 | 1052 |

| |||

| М.П. |

| ||||||

| Керівник |

| ||||||

| Головний бухгалтер |

| ||||||

Додаток 3

| Додаток | |||

| до Положення (стандарту) | |||

| бухгалтерського обліку 3 | |||

| Коди | |||

| Дата | (рік, місяць, число) | ||

| Підприємство ТОВ «Альвис» | за | ЄДРПОУ | |

| Територія | за | КОАТТУ | |

| Орган державного управління | за | СПОДУ | |

| Галузь виробництво, торгівля | за | ЗКГНГ | |

| Вид економічної діяльності | за | КВЕД | |

| Одиниця виміру: тис. грн. | |||

| Звіт | |||

| про фінансові результати | |||

| за рік 2008 | |||

| Форма № 2 | |||

| Код за ДКУД 1801003 | |||

| 1. Фінансові результати | |||

| Стаття | Код | За звітний | За попередній |

| рядка | період | період | |

| Дохід (виручка) від реалізації продукції | 0 10 | 2616 | |

| Податок на додану вартість | 0 15 | 436 | |

| Акцизний збір | 0 20 | ||

| 0 25 | |||

| Інші вирахування з доходу | 0 30 | ||

| Чистий дохід (виручка) від реалізації продукції | 0 35 | 2180 | |

| Собівартість реалізованої продукції | 0 40 | 751 | |

| Валовий: | |||

| прибуток | 0 50 | 1429 | |

| збиток | 0 55 | ||

| Інші операційні доходи | 0 60 | 7 | |

| Адміністративні витрати | 0 70 | 894 | |

| Витрати на збут | 0 80 | 329 | |

| Інші операційні витрати | 0 90 | 5 | |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 208 | |

| збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | ||

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності | |||

| до оподаткування: | |||

| прибуток | 170 | 208 | |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 62,4 | |

| Фінансові результати від звичайної діяльності | |||

| прибуток | 190 | 145,6 | |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | 0 | |

| Чистий: | |||

| прибуток | 220 | 145,6 | |

| збиток | 225 | ||

| 2. Елементи операційних витрат | |||

| Найменування показника | Код | За звітний | За попередній |

| рядка | період | період | |

| Матеріальні затрати | 230 | 751 | |

| Витрати на оплату праці | 240 | 693 | |

| Відрахування на соціальні заходи | 250 | 260 | |

| Амортизація | 260 | 1 | |

| Інші операційні витрати | 270 | 274 | |

| Разом | 280 | 1979 | |

| 3. Розрахунок показників прибутковості акцій | |||

| Назва статті | Код | За звітний | За попередній |

| рядка | період | період | |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну | |||

| просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 | ||

| М.П | |||

| Керівник | |||

| Головний бухгалтер | |||

Додаток 4

| Додаток | |||

| до Положення (стандарту) | |||

| бухгалтерського обліку 3 | |||

| Коди | |||

| Дата | (рік, місяць, число) | ||

| Підприємство ТОВ «Альвис» | за | ЄДРПОУ | |

| Територія | за | КОАТТУ | |

| Орган державного управління | за | СПОДУ | |

| Галузь виробництво, торгівля | за | ЗКГНГ | |

| Вид економічної діяльності | за | КВЕД | |

| Одиниця виміру: тис. грн. | |||

| Звіт | |||

| про фінансові результати | |||

| за рік 2009 року | |||

| Форма № 2 | |||

| Код за ДКУД 1801003 | |||

| 1. Фінансові результати | |||

| Стаття | Код | За звітний | За попередній |

| рядка | період | період | |

| Дохід (виручка) від реалізації продукції | 0 10 | 3018 | |

| Податок на додану вартість | 0 15 | 503 | |

| Акцизний збір | 0 20 | ||

| 0 25 | |||

| Інші вирахування з доходу | 0 30 | ||

| Чистий дохід (виручка) від реалізації продукції | 0 35 | 2515 | |

| Собівартість реалізованої продукції | 0 40 | 898 | |

| Валовий: | |||

| прибуток | 0 50 | 1617 | |

| збиток | 0 55 | ||

| Інші операційні доходи | 0 60 | 3 | |

| Адміністративні витрати | 0 70 | 978 | |

| Витрати на збут | 0 80 | 419 | |

| Інші операційні витрати | 0 90 | 2 | |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 221 | |

| збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | ||

| Фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності | |||

| до оподаткування: | |||

| прибуток | 170 | 221 | |

| збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 66,3 | |

| Фінансові результати від звичайної діяльності | |||

| прибуток | 190 | 154,7 | |

| збиток | 195 | ||

| Надзвичайні: | |||

| доходи | 200 | ||

| витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | 0 | |

| Чистий: | |||

| прибуток | 220 | 154,7 | |

| збиток | 225 | ||

| 2. Елементи операційних витрат | |||

| Найменування показника | Код | За звітний | За попередній |

| рядка | період | період | |

| Матеріальні затрати | 230 | 898 | |

| Витрати на оплату праці | 240 | 787 | |

| Відрахування на соціальні заходи | 250 | 295 | |

| Амортизація | 260 | 2 | |

| Інші операційні витрати | 270 | 315 | |

| Разом | 280 | 2297 | |

| 3. Розрахунок показників прибутковості акцій | |||

| Назва статті | Код | За звітний | За попередній |

| рядка | період | період | |

| Середньорічна кількість простих акцій | 300 | ||

| Скоригована середньорічна кількість простих акцій | 310 | ||

| Чистий прибуток, що припадає на одну просту акцію | 320 | ||

| Скоригований чистий прибуток, що припадає на одну | |||

| просту акцію | 330 | ||

| Дивіденди на одну просту акцію | 340 | ||

| М.П. | |||

| Керівник | |||

| Головний бухгалтер | |||

Похожие работы

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... також про витрати та доходи, пов¢язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав [13, C.272] Визначення економічної ефективності експортної діяльності підприємства доцільно проводити в наступній послідовності: - розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання); ...

... і алюмінієвих ковпачків для закупорювання пляшок в процесі виробництва. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” 3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на ...

0 комментариев