Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Загальна характеристика діяльності ЗАТ ДП “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

Пункт 1.1. наказу Держмитслужби України від 21.11.05 № 1136 "Про місця прибуття автотранспорту". 1136/05/1.1/0/0/0/0

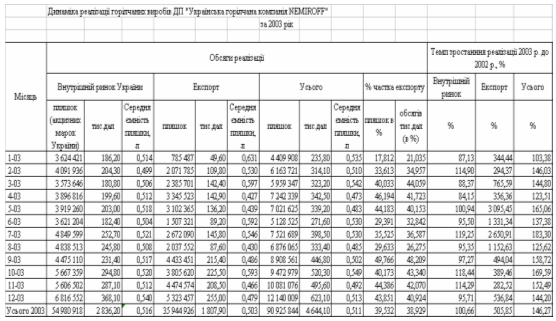

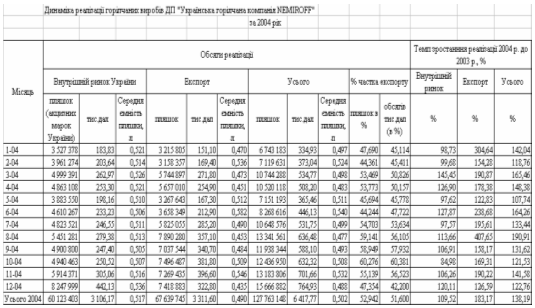

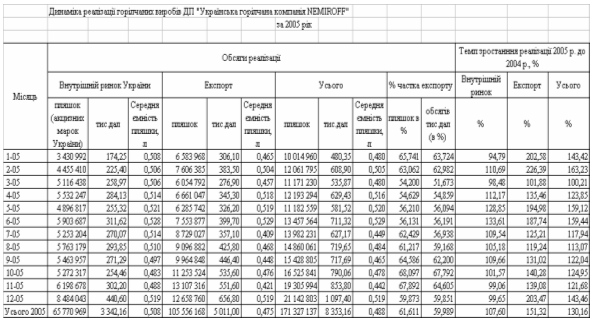

Роках на внутрішній ринок відносно середньорічного місячного обсягу реалізації

Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

Про затвердження порядку застосування митного режиму “тимчасового ввезення (вивезення) // Наказ ДМСУ від 28.03.00р. №173

Навигация

Управління зовнішньоекономічною діяльністю та специфіка проведення митного контролю продукції підприємства при експортно-імпортних операціях на підприємстві ЗАТ "Українська горілчана компанія Nemiroff"

Управління зовнішньоекономічною діяльністю та специфіка проведення митного контролю продукції підприємства при експортно-імпортних операціях на підприємстві ЗАТ "Українська горілчана компанія Nemiroff"

153563

знака

5

таблиц

22

изображения

ЗВІТ

переддипломної практики

ТЕМА:

УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ТА СПЕЦИФІКА ПРОВЕДЕННЯ МИТНОГО КОНТРОЛЮ ПРОДУКЦІЇ ПІДПРИЄМСТВА ПРИ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЯХ НА ПІДПРИЄМСТВІ ЗАТ «УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF»

ЗМІСТ

ВСТУП

РОЗДІЛ 1 МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ СИСТЕМИ МИТНОГО КОНТРОЛЮ ПРИ ЗДІЙСНЕННІ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ ПІДПРИЄМСТВА

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

1.2 Сутність митних режимів та документальної організації митного контролю

на внутрішніх митницях при експорті-імпорті товарів

1.3 Особливості хронології та взаємодії бізнес-процесів при експорті горілчаної продукції

РОЗДІЛ 2 АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF” ТА ОРГАНІЗАЦІЇ ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ – ІМПОРТІ

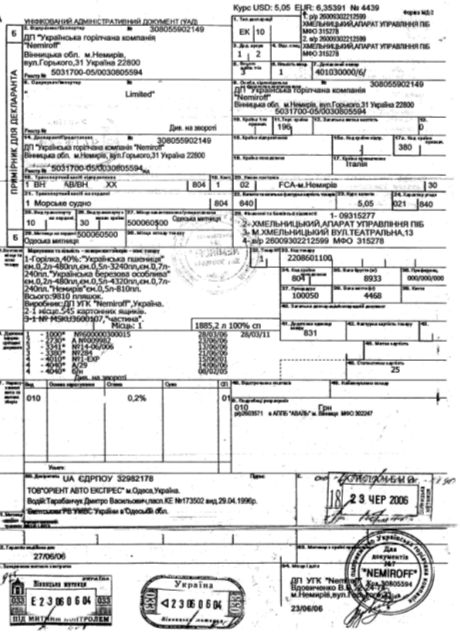

2.1 Загальна характеристика діяльності ЗАТ “Українська горілчана компанія NEMIROFF” та митного відділу підприємства

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експорті горілчаної продукції ЗАТ “Українська горілчана компанія

NEMIROFF”

2.3 Організація та технологія бізнес-процесів проходження митного контролю при імпорті обладнання та витратних матеріалів для виробництва горілчаної продукції ЗАТ “Українська горілчана компанія NEMIROFF”

РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС-ПРОЦЕСІВ ПЛАНУВАННЯ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТА ПРОХОДЖЕННЯ МИТНОГО КОНТРОЛЮ ПРИ ЕКСПОРТІ ПРОДУКЦІЇ ЗАТ “УКРАЇНСЬКА ГОРІЛЧАНА КОМПАНІЯ NEMIROFF”

3.1 Впровадження системи “єдине вікно” в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на митному пості “Немирів” Винніцької таможні

3.2 Впровадження системи митного сприяння та спрощених процедур в технології митного оформлення та контролю ЗАТ “Українська горілчана компанія NEMIROFF” на митному пості “Немирів” Винніцької таможні

3.3 Синтез регресійних моделей прогнозу обсягів митного контролю в ЗАТ «Українська горілчана компанія NEMIROFF»

ВИСНОВКИ СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ ДОДАТКИВСТУП

Актуальність досліджень науково-дослідної роботи полягає в необхідності оптимізації стратегії митного забезпечення зовнішньоекономічної діяльності підприємств – виробників підакцизної лікеро-горілчаної продукції в умовах щорічного зростання обсягів експорту на 28 - 40% та розширенні географії експорту до 55 країн світу.

Об’єкт досліджень роботи - діяльність ЗАТ «Українська горілчана компанія NEMIROFF» за 2000 - 2006 роки.

Предмет досліджень роботи – зовнішньоекономічна оптова торгівля підакцизною горілчаною продукцією та процедури митного контролю при виконанні експортних операцій.

Мета досліджень роботи - вивчення закономірностей та принципів експортної діяльності підприємства, оцінка ефективності стратегії забезпечення застосовуємих схем митного контролю при зовнішньоекономічних, побудова та обґрунтування пропозицій по оптимізації митного контролю в експортних операціях підприємства.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу реалізації продукції на експорт та внутрішній ринок, фінансової звітності підприємства, побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень роботи — звітні документи ЗАТ “Українська горілчана компанія NEMIROFF” за 2000 - 2006 роки. Практична цінність отриманих результатів полягає в тому, що з’явилась можливість спрогнозувати роботу митного відділу ЗАТ «УГК NEMIROFF» на протязі року та разом з впровадженням процедури «єдиного вікна» на митниці і спрощеного режима митного контролю забезпечити експортне обслуговування виробничої програми роботи в умовах щорічно зростаючих на 28 – 40% обсягів експорту.

РОЗДІЛ 1

МЕТОДОЛОГІЧНІ ЗАСАДИ ФОРМУВАННЯ СИСТЕМИ МИТНОГО КОНТРОЛЮ ПРИ ЗДІЙСНЕННІ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ ПІДПРИЄМСТВА

1.1 Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Міжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни . Економічні та правові основи зовнішньоекономічної діяльності (ЗЕД) в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [9].

Зовнішньоекономічна діяльність – це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення.

Державне регулювання міжнародної торгівлі має забезпечувати :

- захист економічних інтересів України та законних інтересів суб'єктів зовнішньоекономічної діяльності;

- створення рівних можливостей для суб'єктів зовнішньоекономічної діяльності розвивати всі види підприємницької діяльності незалежно від форм власності та всі напрями використання доходів і здійснення інвестицій;

- заохочення конкуренції та ліквідацію монополізму в сфері зовнішньоекономічної діяльності.

Незважаючи на всю переконливість аргументів на користь вільної торгівлі, у дійсності на цьому шляху існує велика кількість державних регулюючих бар'єрів [1] , [3]:

- Мито. Мито є акцизним податком на імпортні товари; воно може вводитися з метою одержання доходів чи для захисту внутрішнього ринку. Фіскальні мита, як правило, застосовуються у відношенні виробів, що не виробляються усередині країни. Ставки фіскального мита в основному невеликі, їхньою метою є забезпечення бюджету податковими надходженнями. Протекціоністські мита призначені для захисту місцевих виробників від іноземної конкуренції. Хоча протекціоністські мита, як правило, недостатньо високі для припинення імпорту іноземних товарів, вони все-таки ставлять іноземного виробника в невигідне конкурентне положення при торгівлі на внутрішньому ринку.

- Імпортні квоти. За допомогою імпортних квот встановлюються максимальні обсяги товарів, що можуть бути імпортовані за якийсь період часу. Часто імпортні квоти виступають більш ефективним засобом стримування міжнародної торгівлі, ніж мита. Незважаючи на високі мита, визначений товар може імпортуватися у відносно великих кількостях. Низькі ж імпортні квоти цілком забороняють імпорт товару понад визначену кількість.

- Нетарифні бар'єри. Під нетарифними бар'єрами розуміється система ліцензування, створення невиправданих стандартів якості продукції і його безпеки чи просто бюрократичні заборони в митних процедурах. Так, Японія і європейські країни жадають від імпортерів одержання ліцензій. Обмежуючи випуск ліцензій, можна ефективно обмежувати імпорт. Саме так зробила Великобританія, заборонивши імпорт вугілля.

- Добровільні експортні обмеження. Вони є дещо новою формою торгових бар'єрів. Так, японські автомобілебудівники під погрозою введення Сполученими Штатами більш високих тарифів чи низьких імпортних квот погодилися на введення добровільних експортних обмежень на свій експорт у США.

Митне регулювання зовнішньоекономічної діяльності в Україні здійснюється згідно з Митним Кодексом України [1], Митним тарифом України [3] та міжнародними договорами України.

Митний кодекс України [1] - визначає принципи організації митної справи в Україні з метою створення умов для формування ринкової економіки та зростання активності зовнішньоекономічної діяльності на основі єдності митної території, мит та митних зборів.

Митна територія - територія України, в тому числі території штучних островів, установок та споруд, що створюються в економічній (морській) зоні України, над якими Україна має виключну юрисдикцію щодо митної справи, становить єдину митну територію.

Митний кордон – межі митної території України є митним кордоном України. Митний кордон України співпадає з державним кордоном України, за винятком меж спеціальних митних зон. Межі території спеціальних митних зон є складовою частиною митного кордону України.

Спеціальні митні зони - на території України можуть створюватися як спеціальні митні зони різного типу. Статус та територія зазначених зон встановлюються Верховною Радою України відповідно до законів України про спеціальні митні зони.

Спеціальні митні режими - Україна може укладати з державами двосторонні та багатосторонні договори, які на основі взаємності встановлюють спеціальні митні режими, що передбачають пільгові умови для суб'єктів зовнішньоекономічної діяльності України та іноземних суб'єктів господарської діяльності цих держав.

Види контролю за переміщенням товарів та інших предметів через митний кордон України - товари та інші предмети, що переміщуються через митний кордон України, окрім митного контролю, можуть підлягати санітарному, ветеринарному, фітосанітарному, радіологічному та екологічному контролю.

Митний контроль здійснюється службовими особами митниці шляхом перевірки документів, необхідних для такого контролю, митного огляду (огляду транспортних засобів, товарів та інших предметів, особистого огляду), переогляду, обліку предметів, які переміщуються через митний кордон України, а також в інших формах, що не суперечать законам України.

Обкладення митом товарів та інших предметів, що переміщуються через митний кордон України, здійснюється відповідно до Закону України "Про Митний тариф України" [3].

Митний тариф України [3] - це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Митний тариф України базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності до загальноприйнятих у міжнародній практиці принципів і правил митної справи.

Ставки Митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розташування, за винятком випадків, передбачених законами України та її міжнародними договорами.

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

В Україні застосовуються такі види мита:

- адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

- специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, які обкладаються митом;

- комбіноване, що поєднує обидва ці види митного обкладення.

Встановлення пільг та зміна ставок мита, в тому числі на предмети особистого користування, здійснюються Верховною Радою України за поданням Кабінету Міністрів України.

Ввізне мито - нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Вивізне мито - нараховується на товари та інші предмети при їх вивезенні за межі митної території України.

Сезонне мито - на окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

Особливі види мита - з метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

- спеціальне мито;

- антидемпінгове мито;

- компенсаційне мито.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

- на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Основні методи митного нетарифного регулювання зовнішньоекономічної діяльності :

1) Ліцензування і квотування експорту та імпорту запроваджуються в Україні самостійно в особі її державних органів у таких випадках [1]:

- в разі різкого погіршення розрахункового балансу України, якщо негативне сальдо його перевищує на відповідну дату 25 процентів від загальної суми валютних вимог України;

- в разі досягнення встановленого Верховною Радою України рівня зовнішньої заборгованості;

- в разі значного порушення рівноваги по певних товарах на внутрішньому ринку України, особливо по сільськогосподарській продукції, продуктах рибальства, продукції харчової промисловості та промислових товарах народного споживання першої потреби;

- при необхідності забезпечити певні пропорції між імпортною та вітчизняною сировиною у виробництві;

- при необхідності здійснення заходів у відповідь на дискримінаційні дії інших держав;

- в разі порушення суб'єктом зовнішньоекономічної діяльності правових норм цієї діяльності, встановлених цим Законом (запроваджується як санкція режим ліцензування);

- відповідно до міжнародних товарних угод, які укладає або до яких приєднується Україна (запроваджується режим квотування).

2) Квотування здійснюється шляхом встановлення режиму видачі індивідуальних ліцензій , причому загальний обсяг експорту (імпорту) за цими ліцензіями не повинен перевищувати обсягу встановленої квоти. В Україні запроваджуються такі види експортних (імпортних) квот (контингентів):

- глобальні;

- групові;

- індивідуальні;

- антидемпінгові;

- компенсаційні;

- спеціальні.

По кожному виду товару може встановлюватись лише один вид квоти.

3) Ліцензії. В Україні запроваджуються такі види експортних (імпортних) ліцензій:

- генеральна;

- разова (індивідуальна);

- відкрита (індивідуальна);

- антидемпінгова (індивідуальна);

- компенсаційна (індивідуальна);

- спеціальна (індивідуальна).

По кожному виду товару встановлюється лише один вид ліцензії.

4) Митні пільги.

6) Попередні імпортні депозити - внесення суб'єктами зовнішньоекономічної діяльності на безпроцентні рахунки у банках, які обслуговують їх на території України, на період від моменту набрання договорами (контрактами), що ними укладаються, юридичної сили до моменту проходження товарами, що поставляються згідно із зазначеними договорами (контрактами), через митний кордон України або передачі товарів іноземними суб'єктами господарської діяльності на території України, грошових коштів у валюті договору (контракту) в сумі, визначеній у встановлених процентах до вартості відповідного договору (контракту);

7) Заборона окремих видів експорту та імпорту

8) Встановлення державної монополії на деякі види експорту-імпорту

товарів.

9) Заходи у відповідь на дискримінаційні та/або недружні дії інших держав, митних союзів або економічних угруповань.

10) Обмеження реекспорту. Забороняється реекспорт товарів, імпортованих за рахунок Державного валютного фонду України та валютних фондів місцевих Рад народних депутатів України.

11) Спеціальні економічні зони

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

0 комментариев