Навигация

Оценка состояния и использования основных фондов предприятия

96197

знаков

24

таблицы

0

изображений

ВВЕДЕНИЕ

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЛИДЕР» 1.1 Экономическая среда и конкуренты

2. АНАЛИЗ УПРАВЛЕНИЯ ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ ООО «ЛИДЕР» 2.1 Анализ состава и структуры основных средств предприятия

3. РАЗДЕЛ АСОИ

3.5 Алгоритм решения задачи

Необходимость выживания российских предприятий в переходный период и вместе с тем необходимость вхождения в мировое экономическое пространство диктуют осуществление разумной адаптации к требованиям рыночной экономики (как в области формирования экономической информации, создаваемой непосредственно на предприятиях, так и в области методов управления предприятием, начиная с экономического анализа).

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Под основными фондами предприятия понимаются средства, вложенные в совокупность материально – вещественных ценностей, относящихся к средствам труда. (Также основные фонды – средства труда, которые неоднократно участвуют в процессе производства, сохраняя при этом свою натуральную форму и перенося свою стоимость на производимую продукцию по частям и по мере снашивания.)

Основные фонды занимают наибольший удельный вес в общей сумме основного капитала, поэтому анализ состояния и использования основных средств очень важен для предприятия. Результатом правильного использования основных средств является получение прибыли. Кроме того, эффективность использования основных средств влияет на повышение эффективности производства хозяйствующего субъекта, и, следовательно, на финансовую устойчивость предприятия и результаты его деятельности. От того, на сколько верно проведен анализ состояния и использования основных средств также зависит будущее предприятия, так как правильно проведенный анализ позволяет вовремя выявить недочеты в эффективности их использования.

Тему «Основные фонды и пути улучшения их использования на примере ООО «Лидер»» считаю актуальной, так как более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Целью данной работы является оценка состояния и использования основных фондов предприятия и подготовка информации для принятия управленческих решений.

Исходя из поставленной цели решались следующие задачи:

– проведена оценка основных организационно-технических характеристик;

– собраны статистические данные, характеризующие экономическое и финансовое состояние ООО «Лидер»;

– выполнен финансово-экономический анализ деятельности предприятия за 2-3 года;

– изучены методы и приемы экономического анализа основных фондов предприятия;

– собраны основные показатели для анализа основных производственных фондов предприятия;

– произведена оценка состояния основных производственных фондов ООО «Лидер», оценка «силы влияния» отдельных факторов на результат;

– дана оценка состояния использования вычислительной техники на предприятии и выполнена постановка экономической задачи по профилю темы курсового проекта;

– сформулированы и экономически обоснованы предложения по улучшению работы предприятия по улучшению состояния основных производственных фондов ООО «Лидер».

Объектом исследования выбрано производственно-коммерческое предприятие ООО «Лидер», основными видами деятельности которого являются все возможные работы по ремонту и техническому обслуживанию автомобилей российского и импортного производства, а также продажа запасных частей.

Предметом исследования является деятельность данного предприятия.

Курсовая работа состоит из трех частей.

В первой части работы представлены общие сведения о предприятии, его экономическая среда и конкуренты, структура и основные виды деятельности. Произведен анализ динамики экономических показателей. Дана оценка финансовой деятельности ООО «Лидер», подчеркнуты положительные и отрицательные стороны, выявленные в результате анализа.

Во второй главе дан анализ состава и структуры основных средств ООО «Лидер»; анализ состояния и использования основных средств. Дана характеристика показателей эффективности их использования.

В результате анализа разработаны и обоснованы предложения и рекомендации по улучшению использования основных производственных фондов в ООО «Лидер».

В третьей части разработана постановка задачи АСОИ «Учета продажи товаров населению в кредит». Рассмотрена организационно-экономическая сущность задачи, информационная база; входная информация; нормативно-справочная и выходная информация. Разработан алгоритм решения данной задачи.

Источниками информации для анализа основных фондов ООО «Лидер» послужили следующие формы бухгалтерской отчетности предприятия: ф. № 1 «Баланс предприятия»; форма № 5 «Основные средства»; инвентарные карточки учета основных средств; данные проводимых на предприятии инвентаризаций основных средств, а также учета их использования и другие источники информации.

Была использована методическая и учебная литература по финансовому и экономическому анализу таких авторов, как А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев, М.И. Баканов, Г.В. Савицкая, Н.К. Русак, В.А. Русак и др.

1. ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ЛИДЕР» 1.1 Экономическая среда и конкуренты

ООО «Лидер» находится в городе Ижевске по улице Удмуртской. Эта улица является одной из главных улиц города, по ней следует большой поток машин. Автосервис расположен недалеко от центра города, рядом с бизнес-центром «Сайгас», центром продаж «Билайн», торговым комплексом «Эльгрин». Такое соседство положительно влияет на пополнение клиентской базы автосервиса, так как торговые центры посещает большое количество людей – потенциальных клиентов, которые видят информационные вывески и рекламные щиты автосервиса «Лидер». Ещё одним плюсом месторасположения автосервиса является близость дороги. Шоссе довольно широкое с быстрым потоком движения автомобилей. Автовладельцам удобно свернуть в тех. центр на ремонт или обслуживание (не приходится искать ремонтные боксы по «закоулкам» на краю города). Расположение рядом рынка автозапчастей является как плюсом, так и минусом. Авторынок притягивает большое количество мелких и крупных предприятий занимающихся ремонтом и обслуживанием автомобилей. Среди мастерских ведётся борьба за клиентов и происходит перераспределение потока покупателей.

Как в любом бизнесе, у техцентра «Лидер» есть свои конкуренты. В частности недалеко от «Лидера» находятся ещё три крупных автосервиса.

1.2 Правовой статус, состав и структураРешением общего собрания учредителей создано общество с ограниченной ответственностью ООО «Лидер». В соответствии с требованием законодательства РФ в результате приватизации была принята новая редакция Устава. Целью деятельности ООО «Лидер» является удовлетворение потребностей народного хозяйства в авторемонтной продукции и услугах.

Общество является юридическим лицом, имеет в собственности обособленное имущество, отвечает по своим обязательствам этим имуществом; имеет самостоятельный баланс, счета в банковских учреждениях, зарегистрированный фирменный знак, печать со своим наименованием и фирменным знаком, другие реквизиты.

Общество вправе продавать, передавать другим лицам, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащее ему движимое и недвижимое имущество, а также списывать его с баланса.

Общество отвечает по своим обязательствам всем своим имуществом, на которое по действующему законодательству может быть обращено взыскание.

Учредители не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью в пределах стоимости внесенных ими вкладов.

Ключевым аспектом организации управления является создание структуры предприятия. Под структурой понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развития как единого целого. Элементами структуры являются отдельные работники, службы и другие аппараты управления. В рамках структуры протекает управленческий процесс (движение информации и принятие управленческих решений), между участниками которого распределены задачи и функции управления, а, следовательно, – права и ответственность за их управление.

Учитывая важность определения структуры для успеха фирмы, необходимо принять во внимание признаки оптимальной структуры, а так же влияющие на нее факторы.

Во главе компании «Лидер», которая включает в себя несколько магазинов по продаже автозапчастей, автоателье, автосалон и автосервис, стоит генеральный директор. В его подчинении находится директор автосервиса, который осуществляет оперативное управление деятельностью тех. центра, организует выполнение решений вышестоящего начальства. Процессом работы в ремонтной зоне руководит мастер смены, он же контактирует с клиентами. Право подписи от имени автосервиса имеют директор и один из мастеров. Кассир находится в подчинении у директора, а также у главного бухгалтера всей компании.

Данная структура управления является линейно-функциональной организацией управления, которая до сих пор широко используется во всем мире. Основу такой структуры составляет специализация управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки и т.д.). Результаты работы каждого подразделения оцениваются показателями, характеризующими выполнение ими своих целей и задач.

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарат управления выполняет рутинные, часто повторяющиеся задачи и функции. Их достоинства проявляются в управлениями организациями с массовым и крупносерийный типом производства, а также при хозяйственном механизме затратного типа, когда производство наименее восприимчиво к прогрессу в области науки и техники. При такой организации управления производством предприятие может успешно функционировать лишь тогда, когда изменения по всем структурным подразделениям происходят равномерно. Но так как в реальных условиях этого нет, возникает неадекватность реакции системы управления на требования внешней среды. Например, в ООО «Лидер» служба маркетинга, активно работающая с потребителем, стремится к тому, чтобы предприятие выпускало продукцию, отвечающую его настоящим требованиям, а производственные службы стремятся производить то, что они могут. Необходимость согласования при этом дополнительных действий от разных функциональных служб резко увеличивает объем работы руководителя организации.

Недостатки линейно-функциональной структуры управления на практике в ООО «Лидер» усугубляются за счет таких условий хозяйствования, при которых: допускается несоответствие между ответственностью и полномочиями у руководителей разных уровней и подразделений; чрезмерно централизуется оперативное управление производством; не учитывается специфика работы различных подразделений. Подразделение маркетинга является главным в получении запланированного объема прибыли, поэтому вполне естественно было бы признать за ним функцию координации всей деятельности предприятия. Маркетинг должен оказывать воздействие на проектирование, планирование объемов и ассортимента продукции, эффективность, экономический анализ, а также на распределение, сбыт и предоставление услуг по сервисному обслуживанию в процессе эксплуатации продукции.

1.3 Выпускаемая продукция и оказываемые услугиООО «Лидер» предоставляет широкий спектр услуг по ремонту ДВС, КПП, ходовой части российских и иностранных автомобилей, занимается диагностикой и промывкой инжекторных ДВС, проводит электротехнические и регулировочные работы. Так же в автосервисе присутствуют стенды для проведения кузовных работ.

Автотехцентр оснащен самым современным оборудованием, имеет три подъёмника, стенд для регулировки развала-схождения колёс, хороший рабочий инструмент, верстаки и стеллажи. Компьютерный диагностический стенд, оснащённый лазерной измерительной системой, позволяет после проведения необходимых работ убедиться в том, что повреждения устранены полностью.

Организация осуществляет заказ запасных частей: сервис берёт на себя доставку, ответственность за качество и обязательства по срокам.

При автосервисе находится склад автозапчастей, следовательно, обеспечивается качественный и быстрый ремонт. На произведённые работы и запасные части фирма даёт свою гарантию.

В анализируемом тех. центре выполняются практически все возможные работы по ремонту и техническому обслуживанию автомобилей российского производства. Производится ремонт карбюраторов, глушителей, диагностика инжекторных двигателей, кузовные работы. Заключаются договора на техническое обслуживание. Эти виды работ встречаются не во всех автосервисах, поэтому «Лидер» имеет перед ними конкурентное преимущество.

У тех. центра «Лидер» существуют партнёрские отношения с несколькими банками и в случае большого объёма кузовных работ можно взять кредит. Всю необходимую информацию предоставляют в офисе автосервиса.

1.4 Анализ динамики экономических показателей

Наиболее общее представление об имевших место качественных изменений в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности, активно используемые в практике.

Вертикальный анализ используется для изучения структуры средств предприятия и их источников, путем расчета удельного веса (в процентах или коэффициентах) отдельных статей (или групп) в итоговых показателях. Можно выделить две основные черты, обуславливающие необходимость и целесообразность проведения вертикального анализа:

– переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

– относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Вертикальному анализу можно подвергнуть либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой).

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста. Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет, что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Таблица 1 – Анализ динамики экономических показателей в тыс. руб., %

| Показатели | 2004 | 2005 | 2006 | Абсолютное отклонение | Относитель-ное отклонение | ||||

| 2004-2005 | 2005-2006 | 2004- 2006 | 2005- 2006 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Выручка от реализации | 3254130 | 3570430 | 5535261 | 316300 | 1964831 | 170 | 155 | ||

| Себестоимость продукции | (2784350) | (3010602) | (5023089) | 226252 | 2012487 | 180 | 167 | ||

| Валовая прибыль | 469780 | 559828 | 512172 | 90048 | -47656 | 109 | 91,5 | ||

| Коммерческие расходы | (66320) | (63833) | (60877) | -2487 | -2956 | 91,8 | 95 | ||

| Управленческие расходы | (211670) | (287111) | (233730) | 75441 | -53381 | 110 | 81 | ||

| Прибыль от продаж | 191790 | 208884 | 217565 | 17094 | 8681 | 113 | 104 | ||

| Прочие доходы и расходы | |||||||||

| Проценты к получению | 1231 | 2965 | 1188 | 1734 | -1777 | 97 | 40 | ||

| Проценты к уплате | (10323) | (13311) | (16911) | 2988 | 3600 | 164 | 127 | ||

| Доходы от участия в других организациях | - | 12 | - | 12 | -12 | - | - | ||

| Пр.операционные доходы | 101285 | 106722 | 188767 | 5437 | 82045 | 105 | 177 | ||

| Пр.операционные расходы | (115378) | (107689) | (194084) | -7689 | 86395 | 268 | 180 | ||

| Прибыль до налогообло-жения | 168505 | 172884 | 196525 | 4379 | 23641 | 116 | 113 | ||

| Отложенные налоговые активы | - | - | 1 | - | 1 | - | - | ||

| Текущий налог на прибыль | (42975) | (44068) | (56168) | 1093 | 12100 | 130 | 127 | ||

| Чистая прибыль | 125530 | 128816 | 140357 | 3286 | 11541 | 112 | 109 | ||

Выручка от реализации в ООО «Лидер» имеет тенденцию к росту. В 2005 году она увеличилась на 316300 тыс. руб., а в 2006 году – на 1964831 тыс. руб. В относительном отношении выручка 2006 года составила 170% от выручки 2004 года и 155% от выручки 2005 года. Себестоимость увеличилась в 2006 году относительно 2004 года на 80%, а относительно 2005 года на 67%. Валовая прибыль в 2005 году увеличилась на 9%, а в 2006 году снизилась на 8,5% или на 47656 тыс. руб. Но за счет снижения коммерческих и управленческих расходов 2006 год ООО «Лидер» завершило с прибылью. Чистая прибыль увеличилась по отношению к 2004 году на 12%, по отношению к 2005 году на 9% или на 11541 тыс. руб. Таким образом, выручка от реализации стабильно увеличивается, расходы уменьшаются. Это характеризует работу ООО «Лидер» положительно.

1.5 Анализ финансового состояния предприятияАнализ финансового состояния служит для выявления резервов или недостатков средств и причины этого. Речь идет о показателе потока финансов, который характеризуется скоростью оборота, суммой денежных средств за временной интервал, равномерностью и задержками в их движении. Управленческие решения всегда направлены прежде всего на улучшение параметров потока финансов.

Сумма всех финансовых активов и нефинансовых оборотных активов составляют ликвидные активы.

Согласно этой концепции, финансовое равновесие и устойчивость финансового положения достигаются, если нефинансовые активы покрываются собственным капиталом, а финансовые – заемным. Запас устойчивости увеличивается по мере превышения собственного капитала над нефинансовыми активами или то же самое по мере превышения финансовых активов над заемным капиталом. Противоположное отклонение от параметров равновесия в сторону превышения нефинансовых активов над собственным капиталом свидетельствует о потере устойчивости.

Анализ финансовой устойчивости дает оценку следующим типам устойчивости: абсолютная, нормальная, неустойчивое состояние, кризисное состояние.

Одна из важнейших характеристик финансового состояния предприятия –стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Произведем оценку финансовой устойчивости по коэффициентам, рассчитанным в таблице 2.

Таблица 2 – Оценка финансовой устойчивости ООО «Лидер» на 2006 год в тыс. руб.

| Наименование показателя | Оптимальное значение | 2005г. | 2006г. |

| 1. Чистые активы, (стр.190+стр.290)- -(стр.590+стр.690+стр.460-стр.640-стр.650). | 528151 | 531227 | |

| 2. Коэффициент соотношения заемных и собственных средств, (стр.590+стр.690)/(стр.490) | <1,5 | 1,25 | 1,7 |

| 3. Коэффициент обеспеченности собственным средствами, (стр.490-стр.190)/стр. 290) | >0,1 | 0,25 | 0,16 |

| 4. Коэффициент автономии, (стр.490)/(0) | >0,5 | - | - |

| 5. Коэффициент маневренности собственного капитала, (стр.290- стр.690)/(стр.490) | 0,2-0,5 | 0,001 | 0,33 |

| 6. Коэффициент финансирования, (стр.490)/(стр.590+стр.690) | >0,75 1,5-оптим. | 0,8 | 0,6 |

| 7. Коэффициент финансовой устойчивости, (стр.490+стр.590) / (0) | >0,8-0,9; | - | - |

| 8. Коэффициент концентрации заемного капитала, (стр.590+стр.690)/ (0) | <0,4 | - | - |

Соотношение заемных и собственных средств повысилось с 1,25 в 2005 г. до 1,7 на конец 2006 г., что связано с уменьшением объемов привлечения кредитов и займов.

Коэффициент финансирования как в 2005г., так и в 2006 меньше нормы, но в пределах допустимого значения (>0,75). Это говорит о том, что предприятие не в состоянии обеспечивать свою кредиторскую задолженность и заемные средства собственными средствами.

Минимальное значение коэффициента обеспеченности собственными средствами – 0,1. Данный коэффициент превышает минимально допустимое значение и на конец 2005г. составляет 0,25. Значение данного показателя имеет незначительную тенденцию к снижению в 2006 г. до 0,16.

Коэффициент маневренности собственного капитала показывает, что доля собственного капитала, используемого для финансирования текущей деятельности значительно повысилась с 0,001% в 2005 г. до 0,33%, что является положительной тенденцией и говорит о том, что при хорошем состоянии материально-технической базы организация может улучшить своё финансовое положение. Следовательно можно характеризовать финансовую устойчивость ООО «Лидер» как нормальную. Выявим так называемые «больные» статьи баланса по таблице 3 (Приложение Б).

Таблица 3 – Структура и динамика баланса ООО «Лидер» в тыс. руб., %

| Наименование статей | 2005 год | Изменения | 2006 год | Изменения | ||||

| Начало | Конец | Абсол | % | Начало | Конец | Абсол | % | |

| Актив | ||||||||

| 1.Внеоборотные активы | 302057 | 302022 | -35 | 99,6 | 302022 | 357644 | 55622 | 118,4 |

| 2.Оборотные активы в т.ч. | 881893 | 888319 | 6426 | 156,7 | 888319 | 1062613 | 174294 | 120 |

| Запасы | 324913 | 330349 | 5436 | 142,4 | 330349 | 483118 | 152769 | 146 |

| Дебиторская задолженность | 347533 | 348497 | 964 | 63,4 | 348497 | 339094 | -9403 | 97,3 |

| Краткоср. фин. вложения | 23165 | 30507 | 7342 | 131,7 | 30507 | 31665 | 2158 | 103,8 |

| Денежные средства | 75006 | 76308 | 1302 | 144,8 | 76308 | 75151 | -1157 | 98,5 |

| 3. Прочие оборотные активы | 1572 | 1563 | -9 | 84,2 | 1563 | 2874 | 1311 | 184 |

| Баланс | 1183950 | 1190341 | 6391 | 122,1 | 1190341 | 1420257 | 229916 | 119 |

| Пассив | ||||||||

| 1. Капитал и резервы | 529001 | 528146 | -855 | 92,5 | 528146 | 530268 | 2122 | 100,4 |

| 2. Долгосрочные пассивы | 3255 | 3255 | - | - | 3255 | - | -3255 | - |

| 3.Краткосроч-ные пассивы в т.ч. | 651697 | 658940 | 7243 | 141,5 | 658940 | 889030 | 230090 | 135 |

| Заемные средства | 35975 | 39335 | 3360 | 206,1 | 39335 | - | -39335 | 34,3 |

| Кредиторская задолженность | 614059 | 607942 | 3883 | 127,1 | 607942 | 854492 | 236550 | 138 |

| Задолженность участникам по выплате доходов | - | 95 | 95 | - | 95 | 1143 | 1048 | 91,7 |

| Доходы будущих периодов | - | 5 | 5 | - | 5 | 921 | 916 | 99,5 |

| Прочие пассивы | 11563 | 11563 | - | - | 11563 | 32474 | 30911 | 280 |

| Баланс | 1183950 | 1190341 | 6391 | 122,1 | 1190341 | 1420257 | 229916 | 119 |

Статьи, говорящие об определенных недостатках в работе предприятия: наличие сумм «плохих» долгов в статьях «Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты» (стр.240). На предприятии присутствует дебиторская задолженность, что снижает долю медленно реализуемых активов. Положительным является то, что дебиторская задолженность уменьшилась в 2006 году на 9403 тыс. руб. и составила 97,2% от уровня 2005 года.

К концу отчетного периода кредиторская задолженность увеличилась на 236550 руб. или на 38 %. Снижению задолженности способствует эффективное управление кредиторской задолженностью посредством анализа давности сроков. Такой анализ выявляет кто из кредиторов, долго ждет оплаты и скорее всего начнет проявлять нетерпение. Необходимо, прежде всего, рассчитаться с долгами перед бюджетом, по социальному страхованию и обеспечению, так как отсрочки по этим платежам, обычно влекут за собой выплату штрафов (пени). Затем необходимо четко структурировать долги перед поставщиками и подрядчиками, и выявить какие из них требуют безотлагательного погашения. На предприятии рекомендуется прибегнуть к механизму взаимозачетов.

Пассивная часть баланса: капитал и резервы увеличились на 2122 тыс. руб., что считается положительным. Организация полностью избавилась от долгосрочных обязательств и займов, что так же положительно характеризует финансовую деятельность ООО «Лидер». Отрицательным является увеличение кредиторской задолженности и прочих пассивов к концу 2006 года. Но при продуманной финансовой политике эту проблему можно решить.

В связи с необходимостью дать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, произведем анализ ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше времени потребуется для того, чтобы данный вид актива превратился в деньги, тем выше их ликвидность.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>П1; А2>П2; А3>П3; А4<П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий характер» и в то же время имеет глубокий экономический смысл: его выполнение свидетельствуют о соблюдении минимального условия финансовой устойчивости – наличии у предприятия собственных оборотных средств.

Анализ ликвидности ООО «Лидер» произведен в таблицах 4, 5.

Таблица 4 – Анализ ликвидности баланса предприятия в тыс. руб.

| 2005 год | 2006 год | |||

| Начало | Конец | Начало | Конец | |

| А1 (Ф1 стр.250+260) наиболее ликвидные активы | 98171 | 106815 | 106815 | 106816 |

| А2 (Ф1стр.240) быстро реализуемые активы | 347533 | 348497 | 348497 | 339094 |

| А3 (Ф1стр.210+220+230+270) медленно реализуемые активы | 337483 | 433007 | 433007 | 616703 |

| А4 (Ф1стр.190)трудно реализуемые активы | 302057 | 302022 | 302022 | 357644 |

| ИТОГО | 1085244 | 1190341 | 1190341 | 809721 |

| П1 (Ф1стр.620) наиболее срочные обязательства | 614059 | 607942 | 607942 | 854492 |

| П2 (Ф1стр.610+670) краткосрочные пассивы | 35975 | 39335 | 39335 | - |

| П3 (Ф1стр.590+630+640+650+660) долгосрочные пассивы | 11563 | 14918 | 14918 | 34538 |

| П4 (Ф1стр.490) постоянные пассивы | 529001 | 528146 | 528146 | 530268 |

| ИТОГО | 1190598 | 1190341 | 1190341 | 1419298 |

| 9.Платежный излишек или недостаток наиболее ликвидных активов (стр.1 -стр.5), Δl | -6015888 | -501127 | -501127 | -747676 |

| 10.Платежный излишек или недостаток быстрореализуемых активов (стр.2 - стр.6), Δ2 | 311558 | 309162 | 309162 | 339094 |

| 11.Платежный излишек или недостаток медленнореализуемых активов (стр.3 - стр.7), Δ3 | 325920 | 418089 | 418089 | 582165 |

Таблица 5 – Соотношение активов и пассивов баланса

| норма | 2005 год | 2006 год | ||

| Начало | Конец | Начало | Конец | |

| А1>П1 | А1<П1 | A1<П1 | A1<П1 | A1<П1 |

| А2 >П2 | A2>П2 | A2>П2 | A2>П2 | A2>П2 |

| А3 >П3 | A3>П3 | A3>П3 | A3>П3 | A3>П3 |

| А4 <П4 | A4<П4 | A4<П4 | A4<П4 | A4<П4 |

Таким образом, на период 2004-2006гг баланс ООО «Лидер» нельзя назвать абсолютно ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы менее наиболее срочных обязательств).

Платежный излишек быстрореализуемых активов в 2005 году уменьшился, в 2006 году увеличился и составил 339094 тыс. руб. Платежный излишек медленнореализуемых активов имел тенденцию роста на протяжение всего анализируемого периода.

Платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе) объясняется невысоким удельным весом денежных средств. В 2005 году ситуация улучшилась: недостаток наиболее ликвидных активов уменьшился за счет роста доли денежных средств, но в 2006 году недостаток снова увеличился. В результате в 2006 году на предприятии так и не достигнута нормальная финансовая устойчивость.

Для анализа финансового положения предприятия целесообразно рассчитать финансовые коэффициенты платежеспособности и ликвидности (таблица 6).

Таблица 6 – Коэффициенты ликвидности в динамике за 2004-2006 гг.

| Название коэффициента | 2004 | 2005 | 2006 | Оптимальное значение |

| Коэффициент текущей ликвидности | 1,21 | 1,35 | 1,2 | >2 |

| Коэффициент критической ликвидности | 0,67 | 0,68 | 0,5 | >0,8 |

| Коэффициент абсолютной ликвидности | 0,14 | 0,16 | 0,12 | >0,2 |

Коэффициент текущей ликвидности =![]() (1)

(1)

где ТА – текущие активы

ТО-текущие обязательства

Коэффициент критической ликвидности = ![]() (2)

(2)

Отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности к сумме краткосрочных финансовых обязательств.

Коэффициент абсолютной ликвидности. Характеризует способность к моментальному погашению долговых обязательств.

Коэффициент абсолютной ликвидности = ![]() (3)

(3)

Критическое значение показателя < 0,2. Значение коэффициентов ниже критического.

Значения коэффициентов текущей ликвидности, критической и абсолютной ликвидности ниже нормативных. Значение показателя текущей ликвидности в динамике за 2004-2006 гг. ниже критического значения. Однако можно сделать поправку на то, что предприятие занимается розничной торговлей и имеет высокие показатели оборачиваемости оборотных средств. В данном случае приемлемая ликвидность обеспечивается за счет более интенсивного притока денежных средств в результате текущей деятельности. Коэффициент критической ликвидности характеризует способность предприятия оперативно высвободить из оборота денежные средства и погасить долговые обязательства.

Показатель критической ликвидности имеет тенденцию к снижению, что нежелательно для предприятия. Показатель текущей ликвидности ниже критического. Коэффициенты ликвидности к 2006 г. снижаются, доля запасов в оборотных активах уменьшилась. Для более точной тенденции изменения необходимы дополнительные данные по результатам расчетов показателей за другие периоды.

Произведем оценку деловой активности ООО «Лидер».

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Для характеристики деловой активности проанализируем, насколько эффективно предприятие использует свои средства, используя коэффициенты деловой активности. (Таблица 7).

Таблица 7 – Показатели деловой активности ООО «Лидер»

| Показатели | норма | 2004г. | 2005г. | 2006г. | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1.Коэффициент общей оборачиваемости: в разах (стр.8: стр. 9) | 2,7 | 3 | 3,9 | |||||

| В днях | 135 | 122 | 94 | |||||

| 2. Коэффициент оборачиваемости оборотных средств: в разах (стр. 8: стр. 10) | >3 | 3,7 | 4 | 5,2 | ||||

| В днях | 99 | 91 | 70 | |||||

| 3. Коэффициент оборачиваемости запасов: в разах (стр. 11: стр. 12) | >1 | 8,6 | 9,1 | 10,4 | ||||

| В днях | 42 | 40 | 35 | |||||

| 4. Коэффициент оборачиваемости готовой продукции: в разах (стр. 8: стр. 13) | 59 | 63 | 63 | |||||

| В днях | 6 | 6 | 6 | |||||

| 5. Коэффициент оборачиваемости дебиторской задолженности: в разах (стр.8: стр.14) | 9,4 | 10,2 | 16,3 | |||||

| В днях | 39 | 36 | 22 | |||||

| 6. Коэффициент оборачиваемости собственного капитала: в разах (стр. 8:стр.16) | >1 | 6 | 6,6 | 9,8 | ||||

| В днях | 61 | 55 | 37 | |||||

| 8. Выручка от реализации (стр. 010, Ф.2) | 3254130 | 3570430 | 5535261 | |||||

| 9. Средний итог баланса нетто | 1183950 | 1190341 | 1420257 | |||||

| 10. Средний итог II раздела баланса (стр.290) | 881893 | 888319 | 1062613 | |||||

| 11. Себестоимость реализованных товаров (материальные затраты) (стр. 020, Ф.2) | 2784350 | 3010602 | 5023089 | |||||

| 2. Средние остатки запасов (стр. 210, Ф.1) | 324913 | 330349 | 483118 | |||||

| 13. Средние остатки готовой продукции (стр. 214 +216, Ф.1) | 55124 | 57070 | 87293 | |||||

| 14. Средние остатки дебиторской задолженности (стр. стр. 240, Ф.1) | 347533 | 348497 | 339094 | |||||

| 15. Средние остатки кредиторской задолженности (стр. стр. 621+стр.622,Ф.1) | 614059 |

| 166786 | |||||

| 16. Средняя величина собственного капитала (стр. 490 + стр. 640 + стр. 660) | 540564 | 539714 | 563663 | |||||

| 17. Длительность операционного цикла (стр. 5 + стр. 3) | 18 | 19,3 | 26,7 | |||||

Коэффициент оборачиваемости оборотных средств имеет тенденцию к росту на протяжении всего отчетного периода (в 2004 г. – 2,7; в 2005 г – 3; в 2006 – 3,9). В днях оборачиваемость происходит в 2006 году на 28 дней быстрее, чем в 2005 году и на 41 день быстрее, чем в 2004 году. Это хороший показатель деловой активности ООО «Лидер».

Оборачиваемость оборотных средств так же происходит быстрее и значение коэффициента больше нормативного (3,7 – в 2004 г.; 4 – в 2005 г.; 5,2 – в 2006 г.) при норме не менее 3 оборотов за год. В днях в 2006 году оборачиваемость сократилась на 21 день по отношению к 2005 году.

Коэффициент оборачиваемости запасов при норме больше 1 имеет значения значительно больше 1 и имеет тенденцию к увеличению, а значит в днях происходит быстрее: с 8,6 в 2004 году до 10,4 в 2006 году и с 42 дней в 2004 году до 35 дней в 2006 году.

Коэффициент оборачиваемости собственного капитала в 2005 году увеличился незначительно (с 6 в 2004 году до 6,6 в 2005 году). А в 2006 году увеличился до 9,9). Это положительная тенденция, так как оборот собственного капитала организации с 61 дня в 2004 году сократился до 37 дней в 2006 году.

Таким образом, практически все показатели деловой активности ООО «Лидер» говорят о продуманной политике управления оборотными средствами, что положительно влияет на финансово-хозяйственную деятельность организации. Это служит основанием для признания структуры баланса удовлетворительной, а предприятие ООО «Лидер» платежеспособным.

2. АНАЛИЗ УПРАВЛЕНИЯ ОСНОВНЫМИ ПРОИЗВОДСТВЕННЫМИ ФОНДАМИ ООО «ЛИДЕР» 2.1 Анализ состава и структуры основных средств предприятия

Показатели, необходимые для предварительного анализа основных средств, приведены в таблицах 8–10 (приложение А).

Таблица 8 – Анализ степени свободы в использовании основных средств в тыс. руб., %| Показатель | 2005 г. | 2006 г. | Структура | |

| На начало отчетного года | На конец отчетного года | |||

| Основные средства в собственности по первоначальной стоимости | 209284 | 335179 | 100,0 | 100,0 |

| Арендованные основные средства, в том числе по лизингу | 206036 183120 | 331936 301820 | 62,9 55,6 | 67,2 41,0 |

| Основные средства, переданные в аренду | 3 248 | 3 237 | 0,9 | 0,7 |

| Основные средства, переведенные на консервацию | - | - | - | - |

| Основные средства, переданные в залог | - | - | - | - |

| Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации | - | - | - | – |

Из таблицы 8 видно, что предприятие активно привлекает арендованные основные средства (в том числе по лизингу), причем их удельный вес составляет на конец года 67,2% от собственных основных средств, что, очевидно, позволяет организации достигнуть, как минимум, двух целей: экономить на налогах (на налоге на прибыль и имущество, что является характерным преимуществом лизинга, как это будет показано ниже), а также сохранять определенную мобильность бизнеса, активно развивая при этом свою производственно-техническую базу.

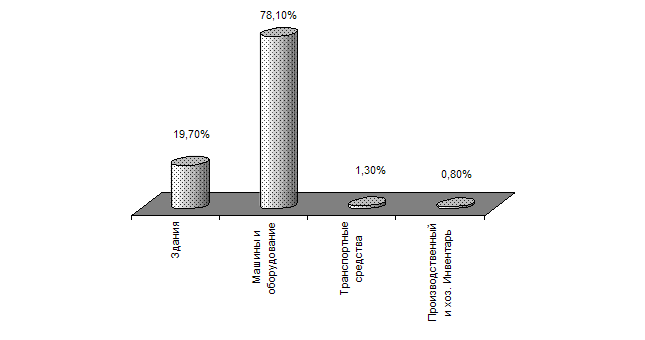

Таблица 9 – Анализ динамики и структуры основных средств (собственные основные средства по первоначальной стоимости) в тыс. руб., %

| Показатель | 2005 г. | 2006 г. | Изменение за год | Доля фактора | |||||

| Сумма, | Удельный вес | Сумма | Удельный вес | Сумма | Темп при-роста | Доля в структуре | в изменении основных средств | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Здания | 107 725 | 40,9 | 208 776 | 53,4 | 101 051 | 75,2 | 12,5 | 90,2 | |

| Сооружения и передаточные устройства | 20 498 | 5,7 | 13 802 | 2,8 | (6696) | (32,7) | (2,8) | (5,4) | |

| Машины и оборудование | 115 181 | 45,7 | 117 014 | 34,5 | 1833 | 1,1 | (11,2) | 1,5 | |

| Транспортные средства | 21 567 | 6,0 | 23 726 | 4,9 | 2159 | 10,0 | (11) | 1,8 | |

| Земельные участки и объекты природопользования | 12 657 | 2,6 | 12 657 | 2,6 | 10,3 | ||||

| Другие виды | 6340 | 1,8 | 8459 | 1,7 | 2119 | 33,4 | (0,0) | 1,7 | |

| Итого, в том числе: активная часть основных средств пассивная часть основных средств | 209284 113641 95 643 | 100,0 45,7 54,3 | 335179 117 054 218 125 | 100,0 34,5 65,5 | 123 123 1833 121 290 | 34,1 1,1 61,8 | – 11,2 11,2 | 100,0 1,5 98,5 | |

Анализ динамики основных средств (таблица 9) показывает их устойчивый рост, не опережающий рост выручки, что приводит к повышению эффективности их использования. Анализ натурально-вещественной структуры показывает, что в собственности у предприятия находятся земельные участки, что свидетельствует об урегулированности проблемы выкупа земельного участка, а также машины и оборудование (34,5% на конец года). При этом удельный вес машин и оборудования снижается, объяснением чего может служить предположение о том, что организация использует следующую, вполне рациональную стратегию развития производственно-технической базы: строительство собственных зданий (прирост основных средств на 90,2% вызван именно этим) и приобретение машин и оборудования по лизингу. В таком случае формально увеличивается пассивная часть основных средств (здания и сооружения), но на самом деле развитие идет пропорционально.

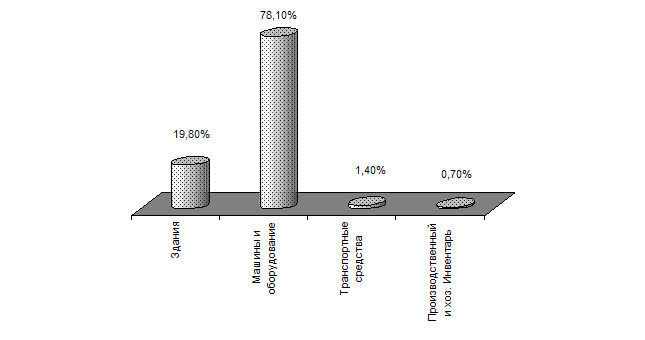

В таблице 10 представлен анализ анализ динамики и структуры основных средств по первоначальной стоимости с учетом арендованных за вычетом переданных в аренду.

Таблица 10 – Анализ динамики и структуры основных средств в тыс. руб., %

| Показатель | 2005 г. | 2006 г. | Изменение за год | Доля фактора | ||||

| Сумма | Удельный вес | Сумма | Удельный вес | Сумма | Темп прироста | Доля в структуре | в изменении основных средств | |

| Активная часть | 95643 | 33,0 | 117 054 | 39,0 | 1833 | 25,6 | (6) | 45,2 |

| Пассивная часть | 113641 | 67,0 | 218125 | 61,0 | 121 290 | 62,7 | 6 | 54,8 |

| Всего основных средств | 209284 | 100 | 335179 | 100 | 225 895 | 37,9 | - | 100 |

Если считать активной частью основных средств для анализируемого предприятия машины и оборудование, а все остальные виды основных средств – пассивной частью, то удельный вес активной части на начало года составлял 45,7%, а на конец 34,5%. Это могло бы привести к снижению эффективности использования основных средств, поскольку производственная мощность зависит от активной части, однако с учетом арендованных машин и оборудования доля активной части оценивается следующим образом: на начало года – 67%, а на конец – 61%, то есть активная часть преобладает, хотя в динамике она снижается (таблица 10).

Таким образом, анализ состояния и структуры основных средств дал следующие результаты: переоценок основных средств в течение двух прошедших лет не производилось, что с большой долей вероятности позволяет утверждать, что их стоимость занижена, поскольку в натурально-вещественной структуре преобладающий удельный вес имеют здания и сооружения (53,4%), стоимость которых в условиях инфляции увеличивается темпами, превышающими темп инфляции. Что касается степени свободы в использовании основных средств, то здесь существенным является то, что основные средства организации не обременены залогом, что, естественно, заслуживает положительной оценки.

2.2 Анализ состояния и использования основных средств ООО «Лидер»Анализ состояния основных средств имеет особое значение для экономического анализа предприятия, поскольку косвенно характеризует долгосрочность целей владельцев, то есть показывает, стремятся ли владельцы получить краткосрочную прибыль (об этом свидетельствует отсутствие инвестиций во внеоборотные активы и, особенно, в основные средства) или нацелены на долгосрочную перспективу (признаком чего является активная инвестиционная политика). Показатели состояния основных средств, особенно коэффициент ввода, характеризующий инвестиционную активность организации, во многом определяют будущее состояние производственного потенциала организации, конкурентоспособность ее продукции и, в целом, динамику объема производства. В этой связи в процессе анализа необходимо особое внимание уделять рассмотрению объема и структуры осуществляемых в организации инвестиций, то есть анализу поступления основных средств.

Показатели анализа состояния основных средств ООО «ЛИДЕР» рассчитаны по формулам 4-14 и сведены в таблицу 11.

Показатели состояния основных средств рассчитываются по данным приложения к бухгалтерскому балансу раздела «Основные средства» формы № 5 (приложение А) по следующим формулам.

Коэффициент ввода основных средств:

где ОСВВ – стоимость введенных основных средств;

ОСК – первоначальная стоимость основных средств на конец года.

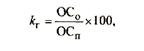

Коэффициент выбытия основных средств:

![]()

где ОСВ – стоимость выбывших основных средств;

ОСН – первоначальная стоимость основных средств на начало года.

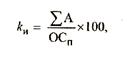

Средняя норма амортизации:

где Аг – годовая величина амортизации основных средств;

ОСп – среднегодовая первоначальная стоимость основных средств.

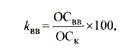

Коэффициент износа основных средств (рассчитывается на начало и конец года):

где ΣА – суммарная начисленная амортизация основных средств на начало или конец года;

ОСп – первоначальная стоимость основных средств соответственно

на начало или конец года.

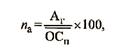

Коэффициент годности основных средств (рассчитывается на начало и конец года):

где ОСО – остаточная стоимость основных средств на начало или конец

года.

В процессе интерпретации полученных результатов можно воспользоваться следующим неравенством, которое справедливо для организации, осуществляющей расширенное воспроизводство при снижающемся уровне износа основных средств:

![]()

Превышение коэффициента выбытия над средней нормой амортизации свидетельствует о том, что списываемый износ превышает начисляемый. Это приводит к снижению уровня износа основных средств. Превышение коэффициента ввода над коэффициентом выбытия приводит, очевидно, к расширенному воспроизводству.

Определенный интерес представляют собой показатели, оценивающие временные характеристики состояния основных средств. В частности, это следующие показатели.

Средний нормативный срок полезного использования основных средств:

![]()

Средний остаточный срок полезного использования основных средств:

![]()

где ОСО – среднегодовая остаточная стоимость основных средств.

Средний фактический срок полезного использования основных средств:

![]()

Средний период полного обновления основных средств:

Средний период полного выбытия основных средств:

Для оценки соотношения между временными характеристиками состояния основных средств можно воспользоваться неравенством:

![]()

Это неравенство отражает тот факт, что экономическая жизнь основных средств должна быть короче их нормативного срока полезного использования, что обычно характерно для успешных развивающихся организаций, поскольку новые основные средства характеризуются более высокой производительностью, более низкими затратами на ремонт, позволяют выпускать более конкурентоспособную продукцию.

Таблица 11 – Анализ показателей состояния основных средств| Показатель | 2005 г. | 2006 г. |

| Средняя норма амортизации, % | - | 5,2 |

| Коэффициент ввода, % | - | 34,3 |

| Коэффициент выбытия, % | - | 11,9 |

| Коэффициент обновления, % | - | 22,4 |

| Коэффициент годности, % | 57,9 | 69,2 |

| Коэффициент износа, % | 42,1 | 30,8 |

| Средний срок полезного использования основных средств, лет | - | 21,9 |

| Средний фактический срок полезного использования основных средств, лет | - | 6,7 |

| Средний остаточный срок полезного использования основных средств, лет | - | 15,1 |

| Средний срок полного обновления, лет | - | 2,5 |

| Средний срок полного выбытия, лет | - | 9,8 |

Анализ состояния основных средств показывает, что имущество поддерживается в хорошем состоянии. Об этом свидетельствует коэффициент годности, который возрастает до 69,2% в отчетном году; соотношение коэффициентов ввода, выбытия и средней нормы амортизации оптимально, что обеспечивает предприятие на долгие годы работоспособными основными средствами. Показательны средние сроки обновления и выбытия основных средств, особенно в сравнении со средним сроком полезного использования: срок использования основных средств равен 22 годам, срок их полного обновления всего 2,5 года, а выбытия – 9,8 лет (экономическая жизнь основных средств анализируемого предприятия существенно ниже бухгалтерского срока их полезного использования, что характерно для преуспевающего бизнеса). Однако необходимо отметить, что поскольку основные средства анализируемого предприятия недооценены, коэффициент обновления несколько завышен (отношение основных средств, приобретаемых по рыночной стоимости к основным средствам, оцененным по заниженной стоимости), а срок полного обновления – занижен.

2.3 Анализ показателей эффективности использования основных средствПоказатели эффективности использования основных средств отражают соотношение полученных финансовых результатов предприятия и используемых для достижения этих результатов основных средств.

Основными показателями, оценивающими эффективность использования основных средств, являются фондоотдача и рентабельность основных средств, алгоритм расчета которых представляет собой отношение выручки или прибыли к стоимости основных средств.

Фондоотдача рассчитывается по формуле:

где ОСО – среднегодовая остаточная стоимость основных средств.

Для более полной оценки динамики фондоотдачи можно воспользоваться возможностями факторного анализа, применяя, например, следующие модели фондоотдачи.

Фондоотдача как произведение фондоотдачи основных средств и доли активной части основных средств:

![]()

где ФОа – фондоотдача активной части основных средств, рассчитывается как отношение выручки к стоимости активной части основных средств (машины и оборудование);

Да – доля активной части в структуре основных средств, рассчитывается как отношение стоимости активной части основных средств к их суммарной стоимости.

Фондоотдача как отношение производительности труда и фондовооруженности труда:

где ПТ – производительность труда (отношение выручки от продажи к численности работников);

ФВ – фондовооруженность труда (отношение стоимости основных средств к численности).

Рентабельность основных средств представляет собой отношение прибыли от продаж к стоимости основных средств:

где Пп – прибыль от продаж.

Факторные модели рентабельности основных средств могут быть представлены следующим образом.

Рентабельность основных средств как произведение рентабельности продаж (маржи) и фондоотдачи основных средств:

![]()

где Rп – рентабельность продаж (отношение прибыли от продаж к выручке).

Одним из существенных аспектов анализа использования основных средств является расчет приростов выручки, полученных от экстенсивных и интенсивных факторов, характеризующих основные средства.

Влияние экстенсивных факторов, которые характеризуют количественный аспект основных средств, оценивается с помощью формулы:

![]()

где ФОО – фондоотдача основных средств в предыдущем периоде.

Влияние интенсивных факторов, которые характеризуют качественный аспект основных средств и оценивают эффективность их использования в единицу времени, рассчитывается с помощью формулы:

![]()

В процессе интерпретации полученных результатов необходимо учитывать, что показатели использования основных средств зависят от достоверности оценки основных средств: если основные средства недооценены, то показатели эффективности их использования будут завышены (и, наоборот).

Показатели эффективности использования основных средств ООО «Лидер» рассчитаны по формулам 16-22 и приведены в таблицах 12–15.

Таблица 12 – Анализ показателей использования основных средств (основные средства оценены по остаточной стоимости)

| Показатель | 2005 | 2006 |

| Фондоотдача, руб./руб. | 17,1 | 16,5 |

| Фондоемкость, руб./руб. | 0,1 | 0,1 |

| Фондовооруженность, тыс. руб./чел. | 52,6 | 84,0 |

| Рентабельность основных средств (через чистую прибыль), % | 57,4 | 48,5 |

Из таблицы 12 видно, что показатели, рассчитанные через остаточную стоимость основных средств, не достаточно точно отражают ситуацию с использованием основных средств, поскольку не учитывают арендованные основные средства (их достаточно много у организации) и средства, переданные в аренду.

Таблица 13 – Факторный анализ фондоотдачи (основные средства оценены по первоначальной стоимости с учетом арендованных и за вычетом переданных в аренду)

| Показатель | Расчет | 2005 | 2006 |

| 1 | 2 | 3 | 4 |

| Фондоотдача, руб./руб. | Выручка / Основные средства | 26,4 | 10,6 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. | Исходные данные | 3 570 430 | 5 535 261 |

| Активная часть основных средств, тыс. руб. | Стоимость машин и оборудования | 95643 | 117054 |

| Основные средства по первоначальной стоимости, тыс. руб. | Исходные данные | 209284 | 335179 |

| Фондоотдача активной части основных средств, руб./руб. | Выручка / Активная часть основных средств | 9,1 | 11,2 |

| Удельный вес активной части основных средств, % | Активная часть основных средств / /Основные средства х х 100 | 67,0 | 61,0 |

| Фондоотдача, руб./руб. | Фондоотдача активной части основных средств х Удельный вес активной части | 6,1 | 6,9 |

| Фондоотдача 1, руб./руб. | 5, 6 | ||

Таблица 14 – Результаты факторного анализа фондоотдачи

| Показатель | Значение, руб./руб. |

| Влияние структуры основных средств | (0,54) |

| Влияние фондоотдачи активной части основных средств | 1,30 |

| Совокупное влияние факторов | 0,76 |

Факторный анализ фондоотдачи (таблицы 13-14) по модели, включающей два фактора – удельный вес активной части и фондоотдачу активной части основных средств, показывает, что рост фондоотдачи произошел благодаря влиянию второго фактора (фондоотдача активной части), влияние же первого фактора – отрицательное (структура основных средств ухудшилась, вследствие значительного ввода в эксплуатацию объектов пассивной части основных средств (зданий)).

Таблица 15 – Расчет прироста выручки от экстенсивного и интенсивного использования основных средств в тыс. руб., %

| Показатель | 2005 | 2006 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 3 570 430 | 5 535261 |

| Стоимость основных средств (с учетом арендованных и за вычетом переданных в аренду) | 209284 | 335179 |

| Фондоотдача | 6,10 | 6,86 |

| Прирост выручки за счет экстенсивных факторов (увеличение основных средств) | 125 411 | |

| Прирост выручки за счет экстенсивных факторов | 68,8 | |

| Прирост выручки за счет интенсивных факторов (увеличение фондоотдачи) | 39 128 | |

| Прирост выручки за счет интенсивных факторов | 31,2 | |

Анализ прироста выручки в разрезе влияния экстенсивных и интенсивных факторов использования основных средств (таблица 15) показывает, что прирост выручки получен в основном за счет экстенсивных факторов (68,8%). Прирост выручки за счет интенсивных факторов составил 31,2%. Такое соотношение негативно характеризует использование основных средств, оно является следствием значительного их ввода, однако в будущем, когда введенные в анализируемом году основные средства будут давать отдачу в полной мере, вероятно улучшение указанного соотношения в направлении увеличения прироста выручки за счет интенсивного использования основных средств.

Таким образом, анализ показателей эффективности использования основных средств дает основания в целом положительно оценивать уровень и динамику соответствующих показателей.

2.4 Обоснование предложений по улучшению работы предприятия ООО «Лидер»В результате анализа состояния и использования основных средств предприятия ООО «Лидер» выявлено, что в процессе производства или реализации эксплуатируемые основные средства изнашиваются физически и устаревают морально. Для повышения степени эффективности их использования предприятие может принять во внимание следующие рекомендации:

– повышение коэффициента сменности работы оборудования;

– увеличение степени использования производственной мощности оборудования;

– сокращение внутрисменных простоев;

– улучшения использования оборудования во времени;

– повышение квалификации пользователей;

– повышение уровня организации ухода за фондами;

– своевременное проведение капитального ремонта, а также планово-предупредительных мероприятий;

– повышение трудовой дисциплины;

– обеспечение производства необходимым числом рабочих;

– обеспеченность материалами и инвентарем.

Анализ прироста выручки в разрезе влияния экстенсивных и интенсивных факторов использования основных средств показал, что прирост выручки получен в основном за счет экстенсивных факторов, что негативно характеризует использование основных средств.

Интенсивность использования производственных мощностей и основных фондов повышается путем совершенствования технологических процессов; организации непрерывно-поточного производства на базе оптимальной концентрации производства однородной продукции; выбора сырья, его подготовки к производству в соответствии с требованиями заданной технологии и качества выпускаемой продукции; ликвидации штурмовщины и обеспечения равномерной, ритмичной работы предприятий, цехов и производственных участков, проведения ряда других мероприятий, позволяющих повысить скорость обработки предметов труда и обеспечить увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади.

Увеличение времени работы оборудования достигается за счет:

1) постоянного поддержания пропорциональности между производственными мощностями отдельных групп оборудования на каждом производственном участке, между цехами предприятия в целом, между отдельными производствами внутри каждой отрасли промышленности, между темпами и пропорциями развития отраслей промышленности и всего народного хозяйства;

2) улучшения ухода за основными фондами, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период;

3) проведения мероприятий, повышающих удельный вес основных производственных операций в затратах рабочего времени, сокращения сезонности в работе предприятий ряда отраслей промышленности, повышения сменности работы предприятий.

Увеличение использования оборудования во времени приводит, при прочих равных условиях, к росту выпуска продукции, который можно оценить так:

![]()

где ΔПР – прирост продукции предприятия;

t – увеличение числа станко-часов работы оборудования;

Р – съем продукции с одного станко-часа.

Рассчитаем возможный прирост валовой продукции (ВП) при улучшении использования оборудования (таблица 16).

Таблица 16 – Расчет резервов роста валовой продукции| Вид резерва | Расчет | Прирост ВП, млн. руб. |

| Ввод в действие нового оборудования | ΔВП = f х ΔФ | 4,5 = 3,0 x 1,5 |

| Увеличение коэффициента сменности на 13,3% | ΔВП = ВП0 х 0,133 | 2,0 = 15,0 x 0,133 |

| Устранение причин сверхплановых простоев | ΔВП = Р х Ф | 0,840 = 2800 x 300 |

| Всего | – | 7,34 |

| В % к базисному уровню валовой продукции | – | 48,9 |

Обозначения в таблице:

ΔВП – прирост валовой продукции (млн руб.);

f – фондоотдача по оборудованию (руб./руб.);

ΔФ – стоимость введенного в действие нового оборудования (млн руб.);

ВП0 – стоимость валовой продукции базисного периода (млн руб.)

Р – валовая продукция на один станко-час (руб.);

Ф – величина сверхплановых простоев (станко-часы).

Таким образом, у ООО «Лидер» имеется резерв роста валовой продукции в размере 7,34 млн. руб.

Кроме факторов применения ОПФ на показатель фондоотдачи (фондоемкости) оказывают влияние изменение структуры продукции и ее оптовых цен.

Улучшение использования основных фондов и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Огромное значение в улучшении использования основных фондов и производственных мощностей имеет материальное стимулирование рабочих.

Рассчитаем прибыль от возможного прироста валовой продукции (на 7 340 тыс. руб.) при улучшении использования оборудования.

| Показатели | Отчетный период | Плановый период |

| Валовая прибыль | 512172 | 519512 |

| Коммерческие расходы | (60877) | (60877) |

| Управленческие расходы | (233730) | (233730) |

| Прибыль от продаж | 217565 | 224905 |

| Проценты к получению | 1188 | 1188 |

| Проценты к уплате | (16911) | (16911) |

| Пр.операционные доходы | 188767 | 188767 |

| Пр.операционные расходы | (194084) | (194084) |

| Прибыль до налогообложения | 196525 | 196525 |

| Отложенные налоговые активы | 1 | 1 |

| Текущий налог на прибыль | (56168) | (56168) |

| Чистая прибыль | 140357 | 144223 |

Получим увеличение прибыли от возможного прироста валовой продукции при остальных показателях отчетного года на 3866 тыс. руб.

3. РАЗДЕЛ АСОИ

3.1 Необходимость создания АСОИ на предприятии

Существенное значение для автоматизации на базе современных информационных технологий имеет формализованное описание задач анализа исходя из единых принципов построения условных обозначений показателей. Необходимость формализации задач анализа хозяйственной деятельности заключается в следующем:

– формализация задач облегчает их последующую алгоритмизацию и программирование для ЭВМ;

– формализация задач четко высвечивает действительную потребность в исходных данных для анализа;

– формализация устраняет дублирование аналитических задач, облегчает группировку их в блоки для одновременной обработки;

– формализованная задача анализа становится непосредственным объектом экономико-математического моделирования, что существенно повышает глубину аналитического исследования хозяйственной деятельности.

Наиболее эффективной организационной формой использования информационных технологий является создание на их базе автоматизированных рабочих мест бухгалтеров, экономистов, плановиков и т.д. В нашей стране широким фронтом ведутся работы по созданию автоматизированных рабочих мест бухгалтера, плановика и других специалистов. Имеется также некоторый опыт создания автоматизированных рабочих мест аналитика. Под автоматизированным рабочим местом аналитика понимают профессионально ориентированную малую вычислительную систему, предназначенную для автоматизации работ по анализу хозяйственной деятельности.

Опыт проектирования автоматизированного рабочего места аналитика и других систем позволяет обобщить требования к их функционированию:

– своевременное удовлетворение вычислительных и информационных потребностей экономиста при проведении анализа хозяйственной деятельности;

– минимальное время ответа на аналитические запросы;

– возможность представления выходной информации в табличной и графической форме;

– возможность внесения корректив в методику расчетов и в формы отображения конечного результата;

– повторение процесса решения задачи с любой произвольно заданной точки (стадии) расчета;

– возможность работы в составе вычислительной сети;

– простота освоения приемов работы на компьютере и взаимодействия системы человек-машина.

Согласованную работу всех устройств информационной системы и их взаимодействие с человеком обеспечивает программное обеспечение автоматизированного рабочего места аналитика. В составе программного обеспечения выделяют общее программное обеспечение и функциональное программное обеспечение. Базовыми программными средствами при создании функционального программного обеспечения автоматизированного рабочего места аналитика являются программные средства для подготовки текстов (текстовые редакторы или текстовые процессоры), программные средства для подготовки табличных документов (табличные процессоры или электронные ведомости), программные средства для автоматизации работ по созданию и ведению баз данных, поиску требуемых сведений для подготовки различных документов. Большое распространение на практике получили интегрированные пакеты функционального программного обеспечения, включающие в свой состав текстовый процессор, табличный процессор, СУБД, а также конкретный командный файл настройки программного обеспечения на конкретный режим обработки информации. Это позволяет организовать работу экономиста на автоматизированном рабочем месте в режиме «меню» с максимальным учетом его профессиональных требований, сочетающих целостную обработку чисел, текстов и графиков, а также другой деловой информации.

Автоматизированное рабочее место аналитика на базе информационных технологий является технико-технологическим средством освоения стратегических информационных ресурсов предприятия, обусловливающих его способность к успешному развитию. Автоматизированное рабочее место аналитика позволяет перевести данные о работе предприятия из пассивной в активную форму, преобразовать их в новые знания, в источник новых подходов и решений, материализуя информацию в повышение эффективности производства.

В рамках автоматизированного рабочего места аналитика весь информационный фонд предприятия функционирует в форме базы данных, базы знаний и программных средств. Базы данных представляют собой фактографические данные о хозяйственной деятельности. Интеллектуальной оболочкой их полезного прочтения являются базы знаний - методы и методика анализа. Программные средства образуют инструмент автоматизированного исполнения аналитических задач для информационного обслуживания хозяйственной деятельности.

Программное обеспечение анализа хозяйственной деятельности представляет собой совокупность программ обработки аналитических таблиц по методике комплексного анализа хозяйственной деятельности предприятия. Задачи анализа сгруппированы в десяти разделах:

1. Комплексный обзор обобщающих показателей хозяйственной деятельности.

2. Анализ организационно-технического уровня производства и качества продукции.

3. Анализ объема продукции.

4. Анализ использования основных фондов и работы оборудования.

5. Анализ использования материальных ресурсов.

6. Анализ использования труда и заработной платы.

7. Анализ себестоимости продукции.

8. Анализ прибыли и рентабельности.

9. Анализ финансового состояния.

10. Комплексная оценка хозяйственной деятельности.

При этом пользователь имеет возможность легко переходить от одного раздела методики к другому и от одной задачи анализа к другой задаче внутри раздела. Для облегчения выбора для каждой задачи анализа составлена краткая характеристика о цели и назначении, периодичности решения, источниках информации и др.

Пользователь имеет возможность обратиться к этой информации перед решением задачи.

Эксплуатация комплекса предусматривает достижение следующих целей:

· снижение трудоемкости и стоимости аналитического процесса;

· сокращение сроков обработки аналитических данных,

· повышение их качества и достоверности;

· создание условий для перехода к безбумажной технологии обработки аналитических данных;

· повышение гибкости и управление аналитическим процессом;

· совершенствование организации труда аналитических работников.

3.2 Состав задач, решающих АСОИАвтоматизированная система технологической подготовки производства (АСТПП) является подсистемой АСУП (автоматизированной системы управления предприятием) и состоит из функциональных подсистем более низкого уровня, выделенных в соответствии с задачами, решаемыми в процессе ТПП (технологической подготовки производства): системы автоматизированного проектирования технологических процессов (САПРТП), системы автоматизированного проектирования технологического оснащения (САПРТО), системы автоматизированного проектирования производственных подразделений (САПРОП) и системы управления технологической подготовки производства (АСУТПП).

В системе автоматизированного проектирования формализация процессов выбора и проектирования технологии, оснащения и способов организации производства выполняется инженерами - специалистами в области использования средств вычислительной техники и автоматизации проектирования. В зависимости от уровня автоматизации проектных paбот различают системы с частичной автоматизацией, автоматизированные системы, решающие более комплексные задачи ТПП, автоматические, а также самонастраивающиеся и самоорганизующиеся системы высокого уровня.

В САПР с частичной автоматизацией решаются отдельные задачи, например, составление операционных карт, расчет норм штучного времени выполнения операций и др. В автоматизированных системах решаются задачи применительно к определенному классу изделий, деталей, технологических процессов, видов оснащения. Например, разрабатывается технология изготовления тел вращения, выбираются средства технологического оснащения, проектируются участки, линии и т. д.

Автоматизированные системы являются частью интегрированных производственных систем, осуществляющих комплексную подготовку производства изделий для изготовления их на высокоорганизованных производственных системах типа ГПС. Самонастраивающиеся и самоорганизующиеся системы могут отслеживать изменение условий производства, корректируя методы решения задач. Участие человека в этих системах сводится к минимуму.

АСТПП - сложная по структуре и функционированию кибернетическая система, находящаяся в постоянном движении, реагирующая на изменение данных, поступающих в процессе проектирования от других подсистем, производственных и других подразделений, вырабатывающая ответные действия, в результате которых либо сохраняется стабильность существующего положения, либо определяется вариант ответного действия.

Обмен информации между системами происходит с помощью прямых и обратных связей. В процессе передачи по каналам связи информация может принимать различные формы, быть представленной на различных носителях.

Обеспечение АСТПП необходимой информацией организуется с использованием информационно-поисковой системы (ИПС), которая в зависимости от уровня автоматизации системы проектирования может быть полумеханизированной, механизированной, использующей сортировочные устройства электромеханического типа, или автоматизированной с использованием ЭВМ различного типа, допускающих работу в диалоговом режиме. Применение разработанных ранее технических решений, найденных с помощью ИПС, позволяет снизить трудоемкость проектирования на 20 - 50% в зависимости от степени новизны разрабатываемых изделий и технологических процессов.

Автоматизированное проектирование ТПП представляет собой развернутый и сложный процесс переработки информации разнообразного вида, формы и содержания. Основной целью создания АСТПП является ускорение и совершенствование процессов технологического проектирования за счет автоматизации и механизации с помощью вычислительной техники ряда сложных и трудоемких процессов проектирования, поддающихся формальному алгоритмическому описанию.

Разработка и внедрение АСТПП, с одной стороны, требуют наличия развитых стандартизации и унификации конструктивных элементов, типизации и нормализации технологических процессов и оснащения, вычислительной техники и ее математического и программного обеспечения, а с другой - АСТПП стимулирует деятельность научных и проектных организаций в этом направлении и способствует повышению качества технологического проектирования, а также унификации технических решений.

Эффективность функционирования АСТПП определяется качеством построения и использования единого банка данных технологического назначения, порядком формирования и составом документации. Как правило, банк данных АСТПП содержит четыре группы документов:

• конструкторско-технологические характеристики проектируемых изделий, определяющих специализацию предприятия, параметры деталей, сборочных единиц, изделия в целом;

• эксплуатационно-технические характеристики оборудования и технологической оснастки, применяемых на предприятии или находящихся в стадиях проектирования;

• организационно-технологическая документация, включающая технологические маршруты, операционные карты, технологические процессы изготовления деталей, сборки изделий, конструкторские и технологические спецификации, проекты линий, участков, производств;

• нормативно-справочная документация, регламентирующая содержание, порядок работ в ТПП, требования, предъявленные к ним государственными и отраслевыми стандартами, нормативной документацией предприятия.

Завершающей стадией в АСТПП является подготовка технологической и проектной документации для освоения выпуска новой техники. В связи с автоматизацией работ меняется и носитель информации. По мере совершенствования АСТПП сокращается доля традиционных форм конструкторской, технологической, организационно-экономической и производственной информации. Возрастает доля информации на машинных носителях, магнитных лентах, дисках и др. В этом случае результаты проектирования технологии представляются в виде операционных карт, результаты синтеза траекторий движения инструментов - в виде расчетно-технологических карт, результаты проектирования средств технологического оснащения - в виде рабочих чертежей и конструкторских спецификаций, полученных на ЭВМ, графопостроителях и чертежно-графических автоматах только для осуществления контрольных функций.

Автоматизированная система управления торговлей представляет собой совокупность административных, организационных и экономико-математических методов, средств вычислительной техники и связи, позволяющих обеспечивать автоматический сбор, передачу, обработку информации и выработку многовариантных решений.

Создание АСУ позволяет:

– повысить оперативность управления торгово-технологическим процессом;

– автоматизировать процесс сбора, обработки, хранения и передачи информации;

– рационализировать систему документации (унифицировать, сократить число документов и сроки их разработки) по всем подразделениям торговли;

– обеспечить рациональные потоки информации и повысить коэффициент использования экономической информации;

– качественно изменить содержание управленческого труда;

– сократить потребность в управленческом персонале и освободить его от выполнения нетворческой работы;

– повысить общую культуру управления торговлей;

– обеспечить необходимой информацией о работе торговли партийные и государственные органы;

– осуществлять обмен информацией с другими отраслевыми и территориальными АСУ.

Автоматизированная система обработки информации представляет собой человеко-машинную систему, в рамках которой реализуется информационная модель, формализующая процессы обработки данных в условиях новой технологии. АСОИ замыкает через себя прямые и обратные информационные связи между объектом управления (ОУ) и аппаратом управления (АУ).

Функции АСОИ определяют ее структуру, которая включает подсистемы: сбора и регистрации данных; подготовки информационных массивов; обработки, накопления и хранения данных; выпуска документов с результатной информацией; передачи данных от источников возникновения к месту обработки, а результатов расчетов к потребителям информации для принятия управленческих решений.

Использование АСОИ позволяет экономистам и бухгалтерам непосредственно производить расчеты, анализ результатов, получать разнообразные справки при решении задач. АСОИ дает возможность значительно сократить сроки получения необходимой информации, повысить оперативность принятия управленческих решений, вести работу в диалоговом режиме.

На уровне отрасли и республики оснащение рабочих мест руководителей и специалистов служб управления трудом и социальными вопросами персональными профессиональными ЭВМ и сетью ИНТЕРНЕТ создает реальные условия оперативного решения задач справочного и учетного характера, анализа и планирования производительности труда, использования и движения трудовых ресурсов и др.

Одной из подсистем АСОИ торгового предприятия является автоматизированная обработка данных учета расчетов за товары, проданные в кредит. Рассмотрим постановку этой задачи и алгоритм ее решения.

3.3 Организационно-экономическая сущность задачиСпособы погашения задолженности за товары, проданные в кредит, могут быть различными. В торговле применяют три формы расчетов:

1) удержание из заработной платы покупателей суммы взноса по месту работы с последующим ее перечислением магазину;

2) взнос покупателем очередного платежа в кассу магазина;

3) перечисление предприятием, где работает покупатель, полной стоимости товара. Поэтому и способы первичной обработки этих данных определяются неоднозначно.

Первая из указанных форм наиболее широко применяется на практике. Поэтому рассмотрим присущие ей основные технологические операции автоматизированного учета.

В торговой организации оформление поручений-обязательств выполняется на ЭВМ с одновременной записью необходимых данных на машиночитаемый носитель. Учет задолженности осуществляется на счете 62/3 «Расчеты за товары, проданные в кредит»; к этому счету ведутся лицевые счета промышленных предприятий. После ввода первичных данных на носителе машинным путем осуществляется бухгалтерская запись по дебету счета 62/3 и кредиту счета 46/3 «Реализация товаров в розницу предприятиями розничной торговли». На произведенную запись ЭВМ составляет извещение (авизо), которое в последующем вместе с соответствующими экземплярами поручений-обязательств направляются промышленному предприятию. Форма авизо совмещает и реквизиты описи поручений-обязательств. Кроме того, на ЭВМ формируется массив лицевых счетов покупателей, необходимый для целей аналитического учета.

После ввода данных с платежных документов в ЭВМ, делается бухгалтерская запись по дебету счета 91 «Специальный ссудный счет» и кредиту счета 62/3, а также соответствующим образом обновляется массив лицевых счетов покупателей.

Информационные связи рассматриваемой задачи немногочисленны. Например, внешние связи реализуются путем использования информации о продаже товаров в кредит при анализе состава розничного товарооборота и формирования статистической отчетности. Внутренние взаимосвязи определены корреспонденцией субсчета 62/3.

3.4 Постановка задачи

В рамках автоматизированной системы обработки информации в ООО «Лидер» реализуется информационная модель, формализующая процессы обработки данных в условиях новой технологии. АСОИ организации включает в себя следующие подсистемы: сбора и регистрации данных; подготовки информационных массивов; обработки, накопления и хранения данных; выпуска документов с результатной информацией; передачи данных от источников возникновения к месту обработки, а результатов расчетов к потребителям информации для принятия управленческих решений.

Решаемая нами задача обработки данных учета расчетов за товары, проданные в кредит относится к подсистеме сбора и регистрации данных. Результаты решения поставленной задачи служат информацией для дальнейшей обработки и решения других бухгалтерских, управленческих и информационных задач.

Для реализации данной задачи используются персональные ЭВМ, соединенные в единую сеть, по каналам которой данные передаются в бухгалтерию, где непосредственно выполняется расчет поставленной задачи. Выходной информацией могут пользоваться как руководство предприятия, так и бухгалтера, менеджеры и кассиры.

Для постановки и внедрения на предприятии данной задачи используются персональные компьютеры, сети ЭВМ и различные информационные базы.

Данная задача решается по мере необходимости с периодичностью в день, месяц, квартал, год.

Исходные данные для учета продажи товаров населению в кредит содержатся в следующих первичных документах:

1. Поручение-обязательство, которое служит основанием для формирования лицевых счетов покупателей. Этот документ имеет следующие реквизиты и их длину: код формы документа 9 (3); код операции 9 (5); код торгового предприятия 9(7); номер секции 9(3); срок погашения кредита 9(4); код предприятия-плательщика 9(6); номер телефона 9(11); номер поручения 9(7); фамилию покупателя Х(25); дату 9(6); розничную стоимость товара 9(6); номер строки справки для статистической отчетности 9(2); сумму наличного взноса 9(6); сумму зачета по обменному талону 9(5); сумму процентов, уплаченную наличными 9(5); сумму взноса с учетом зачета по обменному талону 9(6); сумму предоставленного кредита 9(6); сумму процентов за кредит к погашению 9(5); проценты за кредит, уплаченные наличными 9(1)Т9(1); проценты за кредит к погашению 9(1)Т9(1).

2. Платежное поручение, к которому прилагается список покупателей, по лицевым счетам которых перечисляются суммы в адрес торговой организации. Иногда список включается непосредственно в платежное поручение или приводится на его оборотной стороне.

3. Платежное требование, к которому прилагают реестр плательщиков, который может быть получен на ЭВМ.

4. Ведомость на прием денег в кассу составляют на основании приходных ордеров; документ подтверждает поступление очередных платежей в кассу торгового предприятия.

5. Список на удержание очередных взносов из зарплаты работников магазина – документ, предназначенный для регистрации удержания платежей с работников данного магазина.

6. Расходный ордер, который оформляют при возврате товара покупателем в магазин и в других подобных случаях.

Описание реквизитов, переносимых на ЭВМ, для всех перечисленных в пунктах 2–6 документов одинаковое:

– код формы документа 9(3);

– код операции 9(5);

– код торгового предприятия 9(7);

– номер платежного документа 9(4);

– номер поручения-обязательства 9(7);

– сумма платежа по номеру поручения-обязательства 9(3)Т9(2);

– итоговая сумма платежного документа 9(5)Т9(2).