Навигация

Расчет суммы процентов за кредит в пользу предприятия-плательщика осуществляется по алгоритму

96197

знаков

24

таблицы

0

изображений

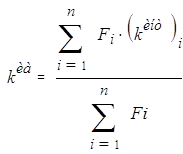

5. Расчет суммы процентов за кредит в пользу предприятия-плательщика осуществляется по алгоритму

ПкС6 = ½ ![]() (ПкC7 + ПкC8)i (26)

(ПкC7 + ПкC8)i (26)

где ПкС6 – сумма процентов за кредит, предоставляемая предприятию - плательщику;

ПкС7 – сумма процентов за кредит к погашению по поручению-обязательству;

ПкС8 – сумма процентов за кредит, уплаченная по поручению-обязательству;

m – число поручений-обязательств по реестру.

6. Расчет остатка долга на конец периода по лицевому счету, предприятию и организации. Алгоритм получения остатка долга по поручению-обязательству (лицевому счету) представляет собой суммирование величин предоставленного кредита, процентов за кредит к погашению, пени, госпошлины с последующим вычитанием суммы погашенной задолженности по данному лицевому счету.

7. Выявление размера просроченной задолженности по данному поручению-обязательству определяется с учетом того, что срок первого ежемесячного взноса в погашение долга наступает через месяц после покупки товара. Сумма этой задолженности определяется по следующему алгоритму:

ЗпС9 = (1–1) ![]() ПфС10 (27)

ПфС10 (27)

где ЗпС9 – сумма просроченной задолженности;

ДРК, ДПК – дата (месяц, год) соответственно оформления и погашения кредита;

ПфС10 – сумма фактически поступивших платежей в 1-м месяце;

1 – число месяцев, прошедших от даты оформления кредита.

Чтобы выявить размер просроченной задолженности по предприятию, следует все соотношения (10) еще раз просуммировать по числу поручений-обязательств.

3.6 Выходные данные

При обработке данных на ЭВМ может быть получено значительное число выходных документов по учету расчетов за товары, проданные в кредит. В большинстве случаев предусматривается примерно следующий перечень документов:

Таблица 17 – Сводная ведомость о реализации товаров населению в кредит

| Код торгового предприятия | Код подразделения | Количество поручений-обязательств | Стоимость проданного товара | Внесено наличными | Зачет по обменным талонам | Сумма процентов | Сумма кредита | |

| уплаченная наличными | к погашению | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

1. Сводная ведомость (таблица 17) о реализации товаров населению в кредит предназначена для контроля за ходом продажи товаров с рассрочкой платежа, полнотой оприходования в кассу полученной суммы процентов, правильностью списания учетных данных. Итоги в ведомости подсчитываются по торговому предприятию.

Похожие работы

... оценивается на основании производственных характеристик объектов, обычно их пропускной способности или мощности (водонапорные башни, бункера, резервуары и цистерны и т. п.). Для определения степени использования основных фондов на предприятиях применяются обобщающие показатели. Наиболее важный из них – фондоотдача основных фондов. Этот показатель определяется как отношение стоимости произведенной ...

... техника, транспортные средства и так далее. Заключение (выводы и предложения). В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. В работе была проанализирована эффективность использования ...

... новых, рекомендации технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных фондов — обеспечение предприятия основными фондами в их количественном составе, а также поддержание их в рабочем состоянии (объекты основных фондов организации учитываются на бухгалтерском счете 01 «Основные средства»). Поступление основных средств в организацию происходит ...

... меры по улучшению их использования, что обеспечит снижение издержек и рост производительности труда. 2. ОЦЕНКА И ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ НА ПРИМЕРЕ МЕТАЛООБРОБАТЫВАЮЩЕГО ПРОИЗВОДСТВА 2.1. Краткая история создания производства В 1952 г. принято решение об организации цеха №112. Начальником цеха назначен Корольков Виктор Петрович. Механообрабатывающее производство 112 ...

0 комментариев