Навигация

Процесс и этапы финансового планирования

80072

знака

32

таблицы

4

изображения

1.3 Процесс и этапы финансового планирования

Процесс финансового планирования включает несколько этапов, таких как:

- анализ финансовой ситуации;

- разработка общей финансовой стратегии фирмы;

- составление текущих финансовых планов;

- корректировка, увязка и конкретизация финансового плана;

- осуществление оперативного финансового планирования;

- выполнение финансового плана;

- анализ и контроль выполнения плана.[9]

На первом этапе анализируются финансовые показатели деятельности предприятия за предыдущий период времени. Это делается на основе бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении средств. Эти документы содержат данные для анализа и расчета финансового состояния предприятия, а также служат основой для составления прогноза этих документов. Основное внимание уделяется таким показателям, как объем реализации, затраты, размер полученной прибыли. Подводится общий итог, который дает возможность оценить финансовые результаты деятельности фирмы и определить проблемы, стоящие перед ней.

Второй этап – это разработка финансовой стратегии и финансовой политики по основным направлениям деятельности фирмы. На этом этапе составляются основные прогнозные документы, которые относятся к перспективному финансовому планированию: прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса. Эти документы включаются в структуру научно-обоснованного бизнес плана предприятия.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов путем составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми на предприятии.

Пятый этап – это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов фирмы.

Шестой этап предусматривает осуществление текущей производственной, коммерческой и финансовой деятельности фирмы, определяющей конечные финансовые результаты деятельности в целом.

Завершается процесс финансового планирования на фирме анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности предприятия, сопоставлении с запланированными показателями, выявлении причини следствий отклонений от плановых показателей, в разработке мер по устранению негативных явлений.[10]

2. Анализ финансовой деятельности ООО «Ситал Олимп» и оценка его потенциала

2.1 Характеристика ООО «Ситал Олимп»

03 сентября 2003 г. в г. Екатеринбурге образовалась компания «Ситал Олимп» (сокращение от словосочетания «широкоформатная реклама»).

Компания специализируется на изготовлении и размещении наружной рекламы на собственной сети рекламоносителей: брандмауэрных панно, растяжек, стендов 6х3 м, световых коробов.

Также фирма известна на рекламном рынке г. Екатеринбурга и Уральского региона как надежный партнер и стремительно развивающийся конкурент.

Подтверждением этому является постоянное совершенствование имеющихся направлений, увеличение сети рекламоносителей, расширение клиентской базы и формирование новых подразделений.

Компания предоставляет услуги дизайнеров по разработке оригинал-макета, цветокоррекции и т.д. Опытные специалисты предложат на выбор несколько рекламных идей, затем быстро и качественно воплотят выбранный вариант в жизнь.

В том числе предоставляется полный перечень дополнительных услуг: установка люверсов, прошивка или сварка карманов и по изображению, благодаря высокому качеству которой можно изготавливать плакаты любого формата. Монтаж рекламных плакатов 6х3 м, 3х12 м и 5х15 м, растяжек, оформление автотранспорта, витрин произведут опытные специалисты в очень короткие сроки.

О надежности организации свидетельствует успешное сотрудничество с такими крупными компаниями как ТЦ «Екатерининский», «Сити-Центр», «Уралсвязьинформ», «Диксис», «Джентри», кинотеатр «Салют» и др.

Основными потребителями являются юридические лица.

частота заказов 18-20 в месяц.

Основные постоянные клиенты:

-ООО "Евросантехника";

-ООО "Свердлгражданстрой";

-ООО "Союз-мебель";

-ООО "Гламур";

- РЦ "Луна 2000";

-ККТ "Космос";

-кинотеатр "Салют".

Скидки и льготы:

постоянным клиентам скидка-5%

объем от 180 метров квадратных - 5%

от 230 метров квадратных- 10%

Адрес: «Ситал Олимп» 620041, г. Екатеринбург,

ул. Уральская, 4.

т/ф: (343) 349-51-56,

349-51-69, 349-17-63

График работы: пн-пт 9-18 ч.

перерыв 13-14 ч.

сб-вс выходной

Численность работников – 14 чел.

Рекламное дело во всех странах развивается с такой быстротой, охватывает такие широкие аспекты экономике и производства, вовлекает такие большие человеческие ресурсы, что можно с уверенностью сказать: реклама на современном этапе превратилась в отдельный вид деятельности человека - рекламный бизнес. Рекламный менеджмент (управление рекламой) выступает как всеобъемлющий фактор эффективности рекламы на современном этапе ее развития.

Любой план находит свое отражение через совокупность определенных показателей. Система показателей, используемых в планово- аналитической работе предприятий представляет собой комплекс взаимосвязанных экономических и информационных параметров, а также их необходимые расчеты. Расчёты основных экономических показателей приведены в таблице 3.

Таблица 3 - Анализ основных экономических показателей «Ситал Олимп» за три года

| Показатель | 2008 | Прошлый период 2009 г. | Отчетный период 2010 г. | Отклонение

| |

| от 2009года | от 2008 года | ||||

| Доходы от оказания услуг | |||||

| - в действующих ценах | 3569 | 3916 | 5375 | 1459 | 1806 |

| - в сопоставимых ценах | 3569 | 3765,38 | 5070,75 | 1305,37 | 1501,75 |

| Себестоимость услуг | 3166 | 3416 | 4834 | 1418 | 1668 |

| Численность персонала | 14 | 14 | 14 | 0 | 0 |

| - в том числе рабочих | 11 | 11 | 11 | 0 | 0 |

| Средняя заработная плата | 11847,2 | 12318 | 12593,8 | 275,72 | 746,59 |

| - в том числе рабочих | 11912,4 | 12068,2 | 12686,6 | 618,35 | 774,19 |

| Среднегодовая выработка | 254,93 | 279,71 | 383,93 | 104,214 | 129 |

| - в том числе рабочих | 324,45 | 356,00 | 488,64 | 132,636 | 164,18 |

| Основные производственные фонды | 128 | 128 | 128 | 0 | 0 |

| - в том числе активная часть | 69 | 78 | 78 | 0 | 9 |

| Фондоотдача | 27,88 | 30,59 | 41,99 | 11,3984 | 14,11 |

| Фондоотдача активной части | 51,72 | 50,21 | 68,91 | 18,7051 | 17,19 |

| Величина материальных затрат | 567 | 778 | 641 | -137 | 74 |

| Материалоемкость продукции | 0,16 | 0,20 | 0,12 | -0,08 | -0,04 |

| Затраты на 1 руб. товарной продукции | 0,89 | 0,87 | 0,90 | 0,03 | 0,01 |

| Прибыль от продаж | 403 | 500 | 541 | 41 | 138 |

| Чистая прибыль | 298,68 | 372,4 | 249 | -123,4 | -49,68 |

| Рентабельность услуг | 8,37 | 9,51 | 4,63 | -4,87 | -3,74 |

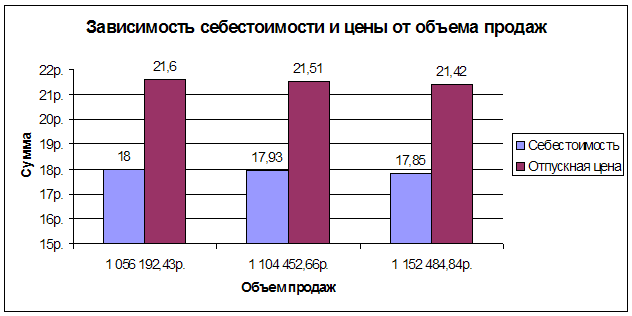

В 2010 году значительно вырос объем произведенной и реализованной продукции «Ситал Олимп», темпы роста доходов от оказания услуг превышают объемы услуг в прошлом 2009 году на 1459 тыс.р. или на 37,25%.

При этом увеличились также затраты на производство и реализацию услуг, но при этом темп прироста затрат несколько выше темпа прироста доходов от реализации произведенных услуг и составляет 41,51%.

На предприятии были закуплены новые технические средства, за счет чего стоимость активной части основных производственных фондов увеличилась на 13,04% по сравнению с 2008 годом. Увеличение активной части основных производственных фондов положительно отразилось на выполнении запланированного объема работ и производительности работ персонала. Среднегодовая выработка работников увеличилась на 70,31% в целом по предприятию. Кроме улучшения условий работников предприятия, одним из стимулов к более производительному труду является система материального стимулирования работников. Заработная плата работников в целом по предприятию выросла на 2,23%. Заработная плата работников является одним из видов расходов, которые составляют себестоимость продукции. Поэтому при планировании необходимо, чтобы темпы роста производительности труда росли более высокими темпами, чем рост заработной платы. Только при этом условии предприятие может получать дополнительную прибыль. На «Ситал Олимп» темп роста производительности труда выше темпа роста заработной платы на 35,02% (37,25 – 2,23), поэтому можно сделать вывод, что на предприятии созданы необходимые условия для эффективной организации производственного процесса.

Несмотря на положительные результаты в динамике получения доходов, необходимо отметить и отрицательные моменты финансово- хозяйственной деятельности, например, снижение прибыли от продаж продукции предприятия и чистой (нераспределенной прибыли). Так как прибыль является результатом финансово- хозяйственной деятельности, поэтому ее анализу необходимо уделить наибольшее внимание.

Прибыль от продаж продукции в динамике возрастает, однако управленческие расходы в 2010 году отрицательно сказались на чистой прибыли предприятия, которая по сравнению с 2009 годом снизилась на123,4 тыс.р. и по сравнению с 2008 годом на 49,68 тыс.р. Данный фактор повлиял на рентабельность деятельности предприятия, которая также имеет тенденцию к снижению. В целом, можно сделать вывод, что наиболее успешным предприятие было в 2009 году, а в 2010 году его экономические показатели ухудшились.

Похожие работы

... 2.18); баланс денежных доходов и расходов (табл. 2.19); расчет доходов и затрат (табл. 2.20); финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); прогнозный баланс активов и пассивов предприятия (табл. 2.22); расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... и затрат (табл. 2.20); · финансовый план предприятия на планируемый год (баланс доходов и расходов) (табл. 2.21); · прогнозный баланс активов и пассивов предприятия (табл. 2.22); · расчет показателей финансово-экономической деятельности предприятия (табл. 2.23) Распределение чистой прибыли (табл. 2.18) осуществлено исходя из отчислений в фонд накопления в размере 90% и фонд ...

... ее достоверности, понимание управленческих решений на уровне всей структуры, эффективное финансовое управление, поскольку функции каждого менеджера представляют элементы единой системы. 6. Экономические службы и финансовое состояние предприятия МУП «Коммунальщик» по размеру собственного капитала является средним предприятием и естественно, что финансами организации управляет так называемая ...

0 комментариев