Навигация

1.2 Организация контроллинга

Под организацией контроллинга традиционно понимают его место в организационной структуре предприятия. В принципе задачи контроллинга может выполнять или специализированный отдел, или структурные подразделения предприятия, которые, кроме этого, имеют и другие задачи (например, отдел учета, плановый отдел, руководство предприятия, подразделения исполнительного уровня). Но только при создании специального подразделения контроллинга, возможна наиболее эффективная работа отдела контроллинга (лучшая общая координация, центральная инстанция для соответствующей коммуникации, квалификация).

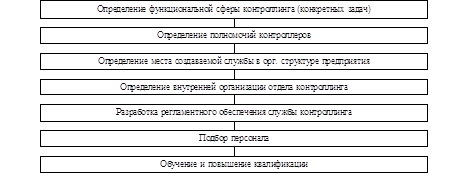

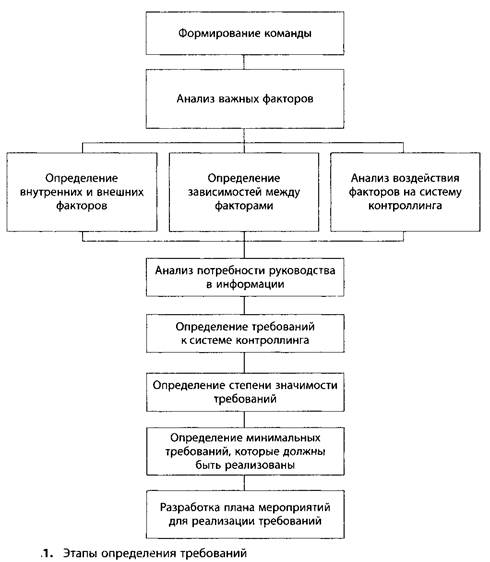

Первый этап — определение конкретных задач контроллинга — должен быть продуман особенно глубоко и тщательно, поскольку задачи контроллинга служат существенным критерием при принятии решений на следующих этапах. Своевременный поиск сил, которые могут стимулировать развитие контроллинга как с профессиональной точки зрения, так и со стороны руководства, способствует не только соответствующему иерархическому позиционированию контроллинга, но и улучшает его восприятие на предприятии.

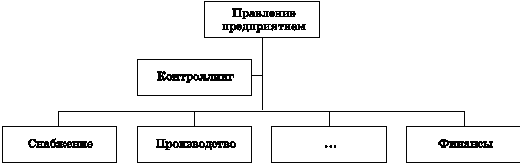

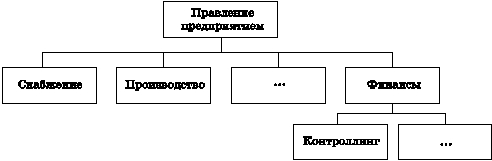

Второй этап — определение полномочий при принятии решений. Определение полномочий связано с решением об организационном расположении контроллинга как штабного подразделения или подразделения линейного уровня. Часто встречаются такие решения: контроллинг как штабная функция единственного управляющего делами, как функция руководства предприятия (правления), как штабная функция коммерческого директора или как линейная функция, непосредственно подчиненная коммерческому директору.

Следующий этап - определение внутренней организации контроллинга, который затрагивает следующие вопросы:

• Какие задачи должны быть поручены отдельным структурным единицам контроллинга?

• Какие иерархические уровни должен иметь контроллинг?

• Нужны ли специализированные должности контроллеров (например, контроллер по кадровым вопросам) и можно ли при определенных обстоятельствах организационно интегрировать их в соответствующие подразделения (при сохранении, например, профессиональной, дисциплинарной подчиненности центральному контроллингу)?

Совокупность всех решений, принятых на этих этапах, обобщается в описании рабочих мест контроллеров и документируется в руководящих указаниях по их работе и нормам поведения.

На последнем этапе необходимо разработать программу обучения, которая раскрывала бы участникам результат внедрения или улучшения системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами.

Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно развивается и совершенствуется.

1.3 Детерминанты

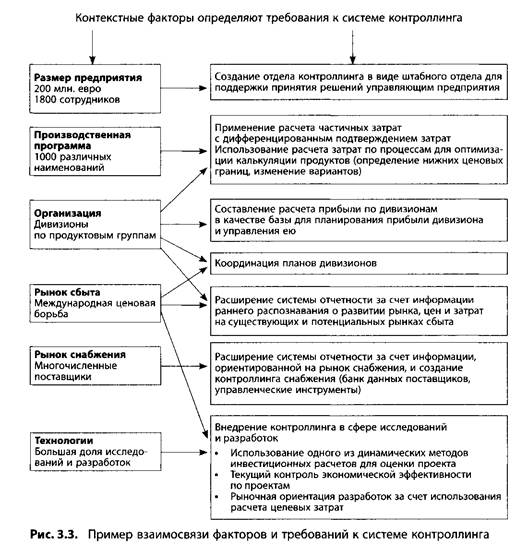

В связи с многообразием внутренних и внешних факторов влияния, которые воздействуют на организационную структуру предприятия, не может быть общих и приемлемых для всех положений о «правильной» организации контроллинга. Факторы влияния на организацию системы и процессов контроллинга делятся на внешние и внутренние.

Внешние факторы влияния (обусловлены окружающей средой): общая экономическая ситуация, рынок работы и капитала, рынок снабжения и сбыта, конкурентные условия, изменения технологии.

Внутренние факторы влияния (обусловлены предприятием): величина предприятия, продуктовая программа, технологии производственных процессов и обработки информации, правовая форма и отношения собственности.

Факторы влияния, обусловленные персоналом: уровень образования, профессиональный опыт, предпринимательское мышление сотрудников и готовность брать на себя ответственность, привязанность к предприятию.

Эмпирические исследования показывают, что важнейшими факторами влияния на организацию контроллинга являются величина предприятия и динамика внешнего окружения. Влияние величины предприятия на организацию контроллинга установить довольно просто. Если на небольших и средних предприятиях функции контроллинга часто выполняются управляющим делами или руководителем отдела учета, то на более крупных и больших предприятиях создаются специальные отделы или департаменты контроллинга или даже подразделения контроллинга в рамках правления предприятия с широким кругом задач по координации процессов планирования, управления и контроля.

Более интересной представляется зависимость функций и организации контроллинга от динамики окружающей среды. На предприятиях, работающих в стабильной окружающей среде (постоянный рынок сбыта, никаких технологических изменений), задачи контроллинга ограничиваются рутинными действиями; в таких случаях о контроллере говорят как о «регистраторе». В условиях ограниченной динамичности внешнего окружения контроллер выполняет задачи «навигатора»: он предоставляет соответствующим подразделениям инструменты планирования и контроля. В условиях чрезвычайно динамичного внешнего окружения количество проблем, которые необходимо решать, существенно возрастает. В такой ситуации контроллер работает как «инноватор», который непосредственно участвует в решении проблем.

Организационное закрепление функции контроллинга в структуре предприятия необходимо осуществлять в соответствии со значением задач контроллинга для предприятия.

Похожие работы

... работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия. К положительным аспектам институциализации контроллинга следует отнести следующие: - концентрация разнообразной экономической информации в одном специализированном отделе позво

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

... контроллинга учитывает все требования или же что предоставляется информация и услуги, которые не требуются. Таким образом, сразу могут быть выявлены потенциалы рационализации. Требования к системе контроллинга определяют меры по ее оптимизации и степень реализации этих мер. 2. Что для этого необходимо 2.1 Контекстные факторы систем контроллинга Нет системы контроллинга, в одинаковой ...

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

0 комментариев