Навигация

1.5 Самоконтроллинг

Организация контроллинга как самостоятельной структурной единицы на многих предприятиях привела к вынесению функций контроллинга за рамки задач менеджмента или руководства предприятия. Эта форма «отчужденного» контроллинга обусловила глубокое распределение задач и комплексные структуры внутри самого контроллинга. В эпоху, когда внешнее окружение предприятия подвергается очень быстрым изменениям, а руководящие силы должны постоянно принимать важные решения, возникает вопрос о вариантах традиционной организации контроллинга.

Один из вариантов, при котором неконтроллер лишь получает услуги контроллинга, так называемый самоконтроллинг. При этом подходе отдельные менеджеры или сотрудники исполнительных уровней берут на себя выполнение задач контроллинга. На предприятии, организованном по принципу самоконтроллинга, в круг задач руководителя сборочного цеха входит, например, определение количественных показателей экономической эффективности различных вариантов инвестиций для расширения сборочных мощностей. Контроллер обеспечивает правильное применение руководителем сборочного цеха предоставленных ему инструментов для оценки инвестиций и оказывает ему помощь, в интерпретации полученных результатов. И, наоборот, на предприятиях с четко выраженной формой «отчужденного» контроллинга в круг задач контроллинга входит расчет количественных показателей поступлений и инвестиционных выплат в производственный сектор и интерпретация результатов.

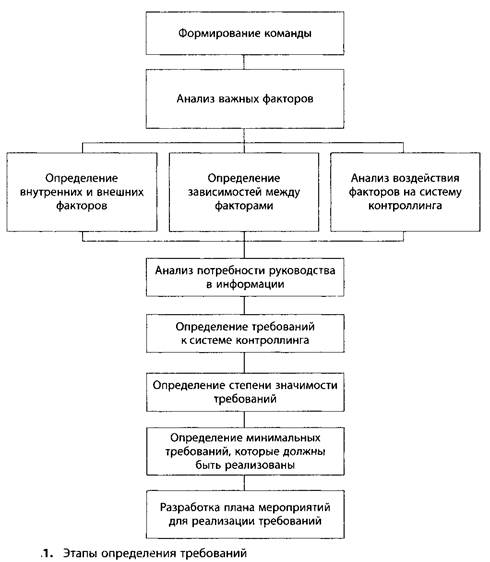

Предпосылкой успешной реализации самоконтроллинга на предприятии является решение вопроса, какие задачи контроллинга должен взять на себя менеджмент и в какой форме контроллинг будет оказывать ему поддержку. Чтобы получить необходимые знания по контроллингу, руководящие работники должны пройти соответствующее обучение. Чтобы самоконтроллинг действительно практиковался менеджерами, непременно должны быть обеспечены условия, при которых менеджеры располагали бы необходимой свободой действий и принятия решений. Неразумной представляется, например, ситуация, в которой ответственный за информационные технологии должен регулярно проводить сравнение и устанавливать отклонения плановых и фактических затрат на ИТ, не имея возможностей влиять на эти затраты, поскольку ответственность за реализацию важных проектов в сфере ИТ возложена на специализированные подразделения предприятия.

Распространение самоконтроллинга ведет к изменению задач контроллеров. Для них становятся более важными задачи передачи знаний, оказания услуг и обучения менеджмента, а также распространения новых идей контроллинга. Преимущество самоконтроллинга состоит, прежде всего, в существенном сокращении времени на реагирование при возникновении отклонений, поскольку в таких условиях важные задачи контроллинга по планированию и контролю выполняются носителями управленческих решений. Тем самым реализуется и старое требование о перемещении контроллинга в умы сотрудников. Тем не менее, выполнение менеджерами или сотрудниками всех функций контроллинга не представляется ни возможным, ни целесообразным.

Глава 2. Контроллинг как инструмент менеджмента

2.1 Процесс контроллинга

До сих пор в рамках дискуссии о возможностях организационного оформления контроллинга главное внимание было сконцентрировано на вопросах организационного построения. Для эффективной деятельности контроллинга решающее значение имеет то, как задачи контроллинга с точки зрения логики и времени согласованы между собой и с другими процессами на предприятии. Поэтому организация процессов контроллинга должна считаться такой же важной, как и организация его построения. На практике эта ориентация в контроллинге на последовательность определенных шагов находит свое выражение в установлении регулярно происходящих процессов контроллинга. В центре внимания при этом находятся процессы, особенно ресурсоемкие или значимые для управления предприятием, например: процесс планирования, производственный учет или отчетность. Польза видения задач контроллинга с ориентацией на процессы состоит в отражении логической последовательности выполнения задач контроллинга, распределения ответственности, необходимых исходных данных для реализации отдельных задач, а также результатов, которые должны быть достигнуты.

На предприятиях с централизованными и децентрализованными структурными единицами контроллинга при формировании процессов контроллинга появляется еще один важный аспект. Передача задач контроллинга децентрализованным контроллерам обеспечивает тесное сотрудничество контроллинга с оперативными подразделениями. Как можно разграничить процессы централизованного и децентрализованного контроллинга показано на примере среднего машиностроительного предприятия.

Должно обеспечиваться и эффективное сотрудничество децентрализованных контроллеров с централизованным контроллингом. Чтобы сотрудничество в местах пересечения централизованного и децентрализованного контроллинга функционировало бесперебойно и беспрепятственно, целесообразным представляется составление диаграмм протекания релевантных процессов. Эти диаграммы отражают в графической форме последовательность шагов контроллинга, ответственных за их реализацию, необходимые исходные данные для осуществления каждого шага и ожидаемые результаты.

Похожие работы

... работы и наиболее полно реализовать возможность выработки и обоснования альтернативных подходов для принятия оперативных и стратегических управленческих решений, направленных на обеспечение достижения целей предприятия. К положительным аспектам институциализации контроллинга следует отнести следующие: - концентрация разнообразной экономической информации в одном специализированном отделе позво

... в структуру финансовой или планово-экономической службы предприятия; · попытка внедрить контроллинг снизу вверх. ГЛАВА 3. Внедрение контроллинга на предприятии на примере ОАО «АвтоВАЗ» 3.1 Общая характеристика предприятия На 2010 год ОАО «АвтоВАЗ» производит 70% российских легковых автомобилей и контролирует 42% рынка легковых автомобилей РФ. В 2008 году завод произвел 717 981 тыс. ...

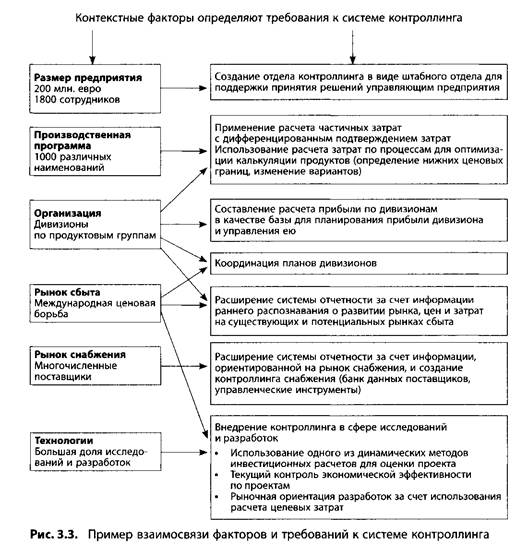

... контроллинга учитывает все требования или же что предоставляется информация и услуги, которые не требуются. Таким образом, сразу могут быть выявлены потенциалы рационализации. Требования к системе контроллинга определяют меры по ее оптимизации и степень реализации этих мер. 2. Что для этого необходимо 2.1 Контекстные факторы систем контроллинга Нет системы контроллинга, в одинаковой ...

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

0 комментариев