Навигация

Страхование проектных рисков

58402

знака

0

таблиц

0

изображений

1.2 Страхование проектных рисков

проектный риск страхование

Страхование проектных рисков представляет собой защиту имущественных интересов предприятия при наступлении страхового события специальными страховыми компаниями (страховщиками) за счет денежных фондов, формируемых ими путем получения от страхователей страховых премий или страховых взносов.

В процессе страхования предприятию обеспечивается страховая защита по всем основным видам его проектных рисков — как систематических, так и несистематических. При этом объем возмещения негативных последствий проектных рисков страховщиками не ограничивается — он определяется реальной стоимостью объекта страхования (размером страховой его оценки), страховой суммы и размером уплачиваемой стоимости.

По формам страхование подразделяется на:

- Обязательное страхование (оно представляет собой форму страхования, базирующуюся на законодательно оформленной обязательности его осуществления как для страхователя, так и для страховщика. Массовость этого страхования позволяет существенно снизить размеры страховых тарифов и упростить процедуру его осуществления. Однако обязательное страхование не учитывает в полной мере особенности страхуемых активов, различную вероятность наступления страхового события на предприятиях разных типов, финансовые возможности страхователя и ряд других факторов, индивидуализирующих страховую защиту;

- Добровольное страхование (Оно характеризует форму страхования, основанную лишь на добровольно заключаемом договоре между страхователем и страховщиком исходя из страхового интереса каждого из них. Принцип добровольности, основанный на страховом интересе сторон, распространяется как на предприятие, так и на страховщика, позволяя последнему уклоняться от страхования опасных или невыгодных для него проектных рисков).

По объектам страхования действующая в стране практика выделяет следующие его группы:

- Имущественное страхование.

Оно охватывает практически все основные виды материальных и нематериальных активов предприятия, задействованных в инвестиционном процессе. Страховые отношения при имущественном страховании определяются следующими обязательствами сторон: страхователь должен обеспечивать своевременную уплату страховых взносов (страховой премии), а страховщик должен обеспечить возмещение финансового ущерба, понесенного предприятием при наступлении страхового события. В роли страхователя могут выступать при имущественном страховании не только владельцы соответствующих активов, но и юридические лица, заинтересованные в их сохранности (например, арендаторы помещений, лизингополучатели оборудования и т. п;

- Страхование ответственности.

Его объектом является ответственность предприятия и его персонала перед третьими лицами, которые могут понести финансовый и другой вид ущерба в результате какого-либо действия или бездеятельности страхователя. Это страхование обеспечивает страховую защиту предприятия от рисков финансовых потерь, которые могут быть возложены на него в законодательном порядке в связи с причиненным им ущербом третьим лицам — как физическим, так и юридическим. Отношения сторон при страховании ответственности определяются следующими взаимными обязательствами: страхователь обязан уплачивать необходимые страховые взносы, (страховую премию), а страховщик обязан возместить страхователю сумму денежных средств, подлежащую уплате им третьим лицам за причиненный ущерб. Страхование ответственности обеспечивает предприятию страховую защиту по значительному числу видов его проектных Страхование персонала. 9

Оно охватывает страхование предприятием жизни своих сотрудников, участвующих в реализации инвестиционного проекта, а также возможные случаи потери ими трудоспособности, наступления инвалидности и другие Конкретные виды этого страхования осуществляются предприятием в добровольном порядке за счет его прибыли в соответствии с коллективным трудовым договором и индивидуальными трудовыми контрактами.

По объему страхование подразделяется на:

- Полное страхование Оно обеспечивает страховую защиту предприятия от негативных последствий проектных рисков в полном их объеме при наступлении страхового события;

- Частичное страхование. Оно ограничивает страховую защиту предприятия от негативных последствий проектных рисков как определенными страховыми суммами, так и системой конкретных условий наступления страхового события;

По видам страхования в процессе его классификации разделяют:

- Страхование имущества (инвестиционных активов), в отличие от обязательного, этот вид добровольного страхования имеет следующие особенности:

а) страхованием может быть охвачен весь комплекс материальных и нематериальных инвестиционных активов предприятия;

б) страхование этих активов может быть осуществлено в размере реальной рыночной их стоимости (т.е. по их восстановительной, а не балансовой оценке) при наличии соответствующей экспертной оценки;

в) страхование различных видов этих инвестиционных активов может быть осуществлено у нескольких (а не одного) страховщиков, что гарантирует более прочную степень надежности страховой защиты, в частности, при банкротстве самих страховщиков (такое страхование является для предприятия одним из направлений диверсификации проектных рисков);

г) в процессе страхования инвестиционных активов как его составляющая может быть учтен инфляционный риск перспективного периода.

- Страхование инвестиционных рисков.

Объектами этого вида страхования являются, как правило, многочисленные простые риски реального инвестирования, в первую очередь, риски несвоевременного завершения проектно-конструкторских работ по инвестиционному проекту, несвоевременного завершения строительно-монтажных работ по нему, невыхода на запланированную проектную производственную мощность и другие;

- Страхование косвенных финансовых рисков.

Такое страхование охватывает многие виды проектных рисков предприятия при наличии достаточного страхового интереса у страховщика. Этот вид страхования охватывает такие его разновидности, как страхование расчетной инвестиционной прибыли, страхование упущенной выгоды, страхование превышения установленного бюджета капитальных затрат, страхование лизинговых платежей и другие.

- Страхование финансовых гарантий.

. К такому виду страхования предприятие прибегает в процессе привлечения для инвестиционных целей заемных финансовых средств (в форме банковского, коммерческого и других видов кредитов) по требованию кредиторов. Объектом такого страхования является риск невозврата (несвоевременного возврата) суммы основного долга и неуплаты (несвоевременной уплаты) установленной суммы процентов. Страхование финансовых гарантий предполагает, что определенные финансовые обязательства предприятия, связанные с привлечением заемного капитала, будут выполнены в полном соответствии с условиями кредитного договора.

- Прочие виды страхования проектных рисков.

Их объектами являются иные виды проектных рисков, не вошедшие в состав рассмотренных выше традиционных видов страхования. При взаимном удовлетворении рассмотренных выше традиционных видов страхования. При взаимном удовлетворении страховых интересов сторон состав прочих видов страхования может иметь широкий диапазон (за счет включения ранее нестрахуемых рисков, инновационных страховых продуктов и т. п.) [3]

Похожие работы

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

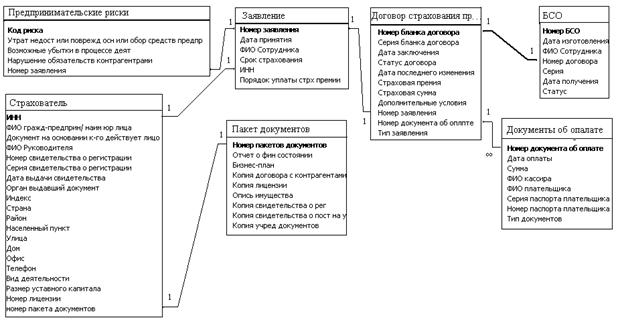

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... развитии рыночной экономики следует ожидать на несколько порядков большего притока иностранных средств. 6.2. О некоторых проблемах инвестиционных процессов в России * В конце 80-х – начале 90-х годов разумно было ожидать, что Россия успешно завершит переход к рыночной экономике. У России были следующие предпосылки для благоприятного проведения преобразований: успешное использование метода ...

... рисков по методу Монте-Карло. Прежде чем исследовать каждый из перечисленных методов дадим общее представление о них. Итак, проведение количественного анализа проектных рисков опирается на уже упомянутый базисный вариант расчета проекта. В ходе качественного анализа были определены проверяемые на риск факторы (переменные) проекта. Задача количественного анализа состоит в численном измерении ...

0 комментариев