Экономическая сущность материальных запасов, их оценка и классификация

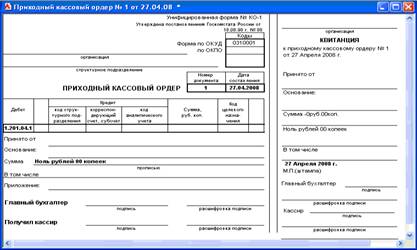

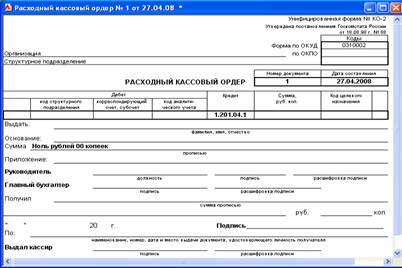

Документальное оформление поступления и списания материальных запасов

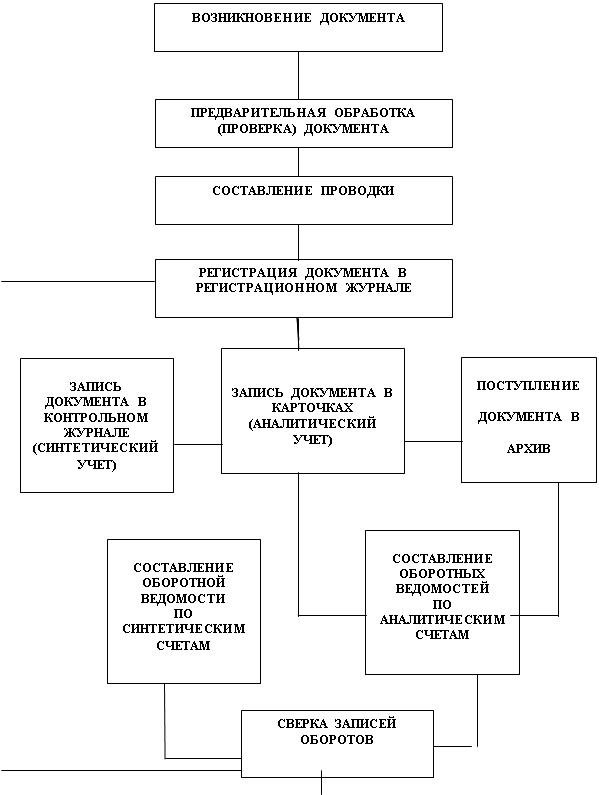

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Экономическая сущность материальных запасов, их оценка и классификация

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

1.1 Экономическая сущность материальных запасов, их оценка и классификация

Материальные запасы − это один из видов нефинансовых активов бюджетных учреждений.

Перечень объектов, относимых к материальным запасам, приведен в п. 51 Инструкции № 148н от 30.12.2008г. (с изменениями от 01.01.2010г.):

Используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящихся к основным средствам в соответствии с ОКОФ.

К таким предметам относятся:

- орудия лова (тралы, неводы, сети, мережи и прочие) независимо от их стоимости и срока службы;

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее) независимо от их стоимости;

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства − изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния независимо от их стоимости и срока службы;

- специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы;

- форменная одежда, вещевое имущество, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей;

- предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

Используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ и готовая продукция [4, с. 10].

Для учета материальных запасов, предназначенных для использования в процессе деятельности учреждения, а также для перепродажи, предназначен счет 010500000 «Материальные запасы».

Учет материальных запасов ведется на следующих счетах Плана счетов бюджетного учета:

- 010501000 «Медикаменты и перевязочные средства»;

- 010502000 «Продукты питания»;

- 010503000 «Горюче-смазочные материалы»;

- 010504000 «Строительные материалы»;

- 010505000 «Мягкий инвентарь»;

- 010506000 «Прочие материальные запасы»;

- 010507000 «Готовая продукция».

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости. В фактическую стоимость материальных запасов, приобретенных за плату, включаются суммы, уплачиваемые в соответствии с договором поставщику с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, приносящей доход, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ), а также стоимость информационных и консультационных услуг, таможенные пошлины и иные платежи, связанные с приобретением материальных запасов, вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора; суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки; стоимость работ по доведению материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием) [10, с. 23].

Фактическая стоимость материальных запасов уменьшается или увеличивается на суммовые разницы, образующиеся до принятия материальных запасов к бухгалтерскому учету, в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Фактическая стоимость материальных запасов при их изготовлении самим учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также затрат учреждения на доставку материальных запасов и приведение их в состояние, пригодное для использования.

Оценка материальных запасов, поступивших безвозмездно от учреждений, подведомственных разным главным распорядителям бюджетных средств одного уровня бюджета, а также от государственных и муниципальных организаций, между учреждениями разных уровней бюджетов, учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета осуществляется по фактической стоимости с учетом сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре.

Оценка материальных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в валюте Российской Федерации путем пересчета суммы в иностранной валюте по курсу Центрального банка РФ, действующему на дату принятия запасов к бухгалтерскому учету [18, с. 153].

Списание (отпуск) материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе (виду) запасов. Она исчисляется путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка на начало месяца и поступивших запасов в течение текущего месяца на дату списания (отпуска).

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев