Экономическая сущность материальных запасов, их оценка и классификация

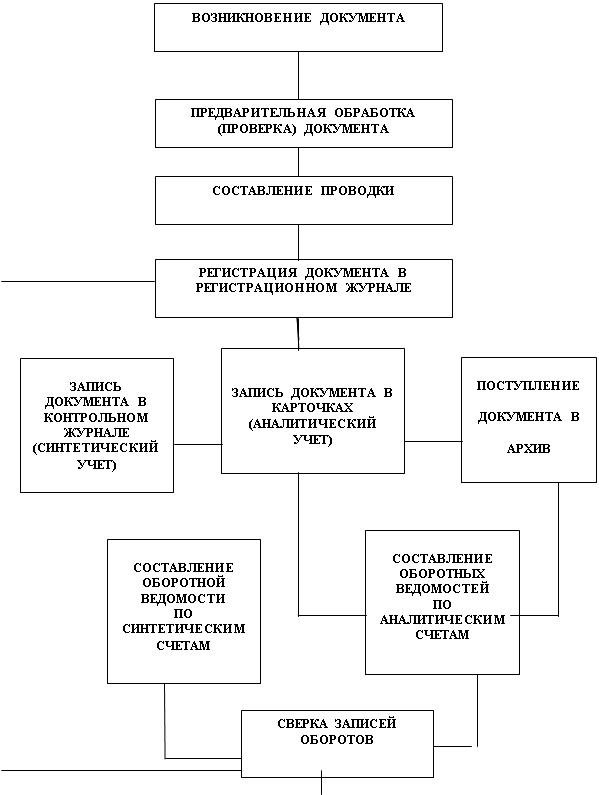

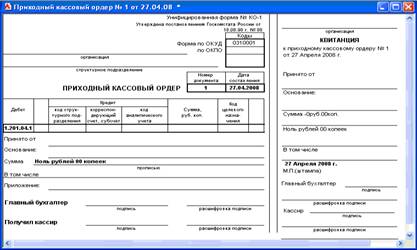

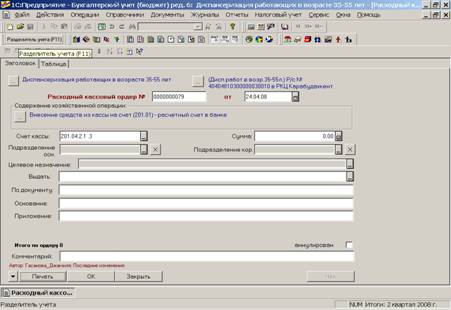

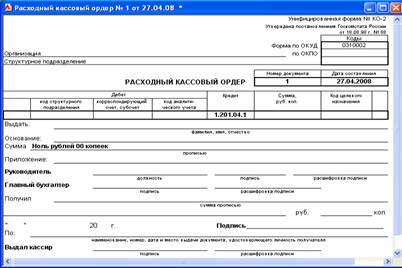

Документальное оформление поступления и списания материальных запасов

Синтетический и аналитический учет материальных запасов

Экономическая характеристика деятельности учреждения

Учет материальных запасов МБУ Миякинская ЦРБ

Организация последующего контроля за движением материальных запасов

Порядок проведения и оформления результатов инвентаризации

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Проблемы управления материальными запасами

Навигация

Анализ использования материальных запасов в МБУ Миякинская ЦРБ

Основы учета и контроля материальных запасов в бюджетных учреждениях

117230

знаков

14

таблиц

0

изображений

2.10 Анализ использования материальных запасов в МБУ Миякинская ЦРБ

В настоящее время наблюдается рост потребности учреждений в материальных запасах, которая может быть удовлетворена экстенсивными, то есть приобретением большего количества материалов или интенсивным путем, то есть более экономное использование материальных запасов. Особенностью функционирования материалов в непроизводственной сфере является то, что по мере их расходования они полностью выбывают из оборота. Кроме того, доля потребления материалов в непроизводственной сфере в общем объеме затрат значительно ниже, чем в производстве. Но в то же время материалы в бюджетном учреждении, как и в сфере материального производства, играют одну из первостепенных ролей в обеспечении нормальной деятельности. Полное и своевременное обеспечение учреждений материальными запасами является важным условием выполнения ими своих функций, созданий необходимых предпосылок для воспроизводства рабочей силы [21, с. 18].

Материальные запасы, как правило, занимают меньшую долю в бухгалтерском балансе. Однако их влияние на формирование достоверной отчетности также немаловажно. Порядок формирования стоимости запасов идентичен порядку формирования стоимости основных средств. Стоимость запасов представляет собой сумму вложений на их формирование, включая затраты по доставке, страхованию доставки и прочие.

При проведении анализа хозяйственной деятельности бюджетного учреждения в качестве источников информации используются:

- баланс исполнения бюджетной сметы,

- отчет об исполнении бюджетной сметы,

- отчет о движении материальных запасов,

- пояснительная записка к годовому отчету,

- данные активов инвентаризаций и ревизий, справок проверок и обследований, нормативных и законодательных актов,

- данные первичных документов, учетных регистров.

В процессе анализа широко используется информация о хозяйственной деятельности учреждения за предыдущие периоды, а также других бюджетных учреждений, позволяющих судить о темпах изменения результатов работы или месте учреждения в отрасли [25, с. 10].

Рассмотрим более подробно показатели использования материальных запасов в МБУ Миякинская ЦРБ на основе анализа использования материальных запасов за 2007−2009 года.

По данным годового отчета, представленным в таблице 5 − материальные запасы на начало 2007 г составляли 1482615,07 руб., в том числе наибольший удельный вес составляла статья «Медикаменты и перевязочные средства» − 44,44%, что в абсолютной сумме − 658901,65 руб., наименьший удельный вес по статьям «Строительные материалы» − 1,95 % и «Продукты питания» − 2,55% (данные таблицы 6), что в абсолютных суммах соответственно − 28887,72 руб. и 37840,76 руб.

На конец 2007 года материальные запасы составляли 1729802,89 руб., что на 247187,8 руб. (данные таблицы 5) превышает показатель на начало года, в том числе наибольший удельный вес составляла статья также, как и на начало года «Медикаменты и перевязочные средства» − 44,37%, что в абсолютной сумме −767570,03 руб., на начало 2008 года значение самого показателя снизилось на 0,07 %, наименьший удельный вес по статьям «Строительные материалы» − 1,95 % и «Продукты питания» − 2,58%, что в абсолютных суммах соответственно − 33809,98 руб. и 44701,51руб, на 26586,1 рублей увеличился показатель «Горюче-смазочные материалы», удельный вес которого составлял 5,06 % (данные таблицы 6).

Таблица 5 − Материальные запасы за 2007 год

| Наименование показателей | На начало 2007 г. | На конец 2007 г. |

| Материальные запасы | 1482615,07 | 1729802,89 |

| Медикаменты и перевязочные средства | 658901,65 | 767570,03 |

| Продукты питания | 37840,76 | 44701,51 |

| Горюче-смазочные материалы | 60925,29 | 87511,39 |

| Строительные материалы | 28887,72 | 33809,98 |

| Мягкий инвентарь | 396753,7 | 446953,34 |

| Прочие материальные запасы | 299305,95 | 349256,64 |

Таблица 6 − Показатели удельного веса по материальным запасам по данным 2007 года

| Наименование показателей | Удельный вес на начало 2007 г. в % | Удельный вес на конец 2007 г. в % | |

| Материальные запасы | 100 | 100 | |

| Медикаменты и перевязочные средства | 44,44 | 44,37 | |

| Продукты питания | 2,55 | 2,58 | |

| Горюче-смазочные материалы | 4,11 | 5,06 | |

| Строительные материалы | 1,95 | 1,95 | |

| Мягкий инвентарь | 26,76 | 25,84 | |

| Прочие материальные запасы | 20,19 | 20,19 | |

По данным таблицы 7 можно сделать выводы по анализу динамики изменения использования материальных запасов.

В целом по всем статьям материальных запасов наблюдается увеличение показателей как в абсолютных, так в относительных величинах, например, по статьям «Продукты питания» − увеличение на 6860,75 руб. (+ 0,03%); «Горюче-смазочные материалы» увеличились с 60925,29 руб. до 87511,39 руб., что в процентах составляет 0,95%, уменьшение по статьям «Медикаменты и перевязочные средства» на 0,07%, «Мягкий инвентарь» на 0,92%, что в абсолютных суммах составляет соответственно 108668,38 руб. и 50199,64 руб.

Таблица 7 − Динамика изменения использования материальных запасов

| Наименование показателей | 2007 г. | 2008 г. | Отклонение (+,-) | ||||

| Сумма,руб | Уд.вес, % | Сумма,руб | Уд.вес, % | Сумма,руб | Уд.вес, % | ||

| Материальные запасы | 1482615,07 | 100 | 1729802,89 | 100 | 247187,8 | - | |

| Медикаменты | 658901,65 | 44,44 | 767570,03 | 44,37 | + 108668,38 | 0,07 | |

| Продукты питания | 37840,76 | 2,55 | 44701,51 | 2,58 | + 6860,75 | + 0,03 | |

| Горюче-смазочные материалы | 60925,29 | 4,11 | 87511,39 | 5,06 | + 26586,1 | + 0,95 | |

| Строительные материалы | 28887,72 | 1,95 | 33809,98 | 1,95 | + 4922,26 | 0 | |

| Мягкий инвентарь | 396753,7 | 26,76 | 446953,34 | 25,84 | + 50199,64 | - 0,92 | |

| Прочие материалы | 299305,95 | 20,19 | 349256,64 | 20,19 | + 49950,69 | 0 | |

По данным, представленным в таблице 8 - материальные запасы на начало 2008 г составляли 1729802,89 руб., на начало 2009 года. 1957468,15 , из них наибольший удельный вес составляла статья «Медикаменты и перевязочные средства» − 49,38% на конец 2008 года, что в абсолютной сумме − 966517,58 руб., наименьший удельный вес по статьям «Строительные материалы» − 2,13 % (41743,44 руб.) и «Продукты питания» − 2,58% на начало года, 3,68% на конец года (данные таблицы 8,9), что в абсолютных суммах соответственно − 44701,51 руб. и 71937,27 руб.

Таблица 8 − Материальные запасы за 2008 год

| Наименование показателей | На начало 2008 г. | На конец 2008 г. |

| Материальные запасы | 1729802,89 | 1957468,15 |

| Медикаменты и перевязочные средства | 767570,03 | 966517,58 |

| Продукты питания | 44701,51 | 71937,27 |

| Горюче-смазочные материалы | 87511,39 | 70466,89 |

| Строительные материалы | 33809,98 | 41743,44 |

| Мягкий инвентарь | 446953,34 | 428086,93 |

| Прочие материальные запасы | 349256,64 | 378716,04 |

Таблица 9 − Показатели удельного веса по материальным запасам по данным 2008 года

| Наименование показателей | Удельный вес на начало 2008 г. в % | Удельный вес на конец 2008 г. в % |

| Материальные запасы | 100 | 100 |

| Медикаменты и перевязочные средства | 44,37 | 49,38 |

| Продукты питания | 2,58 | 3,68 |

| Горюче-смазочные материалы | 5,06 | 3,60 |

| Строительные материалы | 1,95 | 2,13 |

| Мягкий инвентарь | 25,84 | 21,87 |

| Прочие материальные запасы | 20,19 | 19,35 |

На конец 2008 года материальные запасы составляли 1957468,15руб., что на 227665,3 руб. (данные таблицы 10), что превышает показатель на начало года.

По данным таблицы 10 наблюдается увеличение по следующим статьям − «Медикаменты и перевязочные средства» на 5,01% (в абсолютной сумме − 198947,55 руб.); «Продукты питания» на 1,1% (в абсолютной сумме 27235,76 руб.); «Строительные материалы» на 0,18% (в абсолютной сумме 7933,46 руб.).

По статьям «Горюче-смазочные материалы», «Мягкий инвентарь», «Прочие материальные запасы» можно наблюдать снижение показателей на 1,46% (в абсолютной сумме 17044,5 руб.); 3,97% (в абсолютной сумме 18866,41 руб.); 0,84% (в абсолютной сумме 29459,4 руб.) соответственно.

Таблица 10 − Динамика изменения использования материальных запасов

| Наименование показателей | 2008 г. | 2009 г. | Отклонение (+,-) | |||

| Сумма,руб | Уд.вес, % | Сумма,руб | Уд.вес, % | Сумма,руб | Уд.вес, % | |

| Материалы | 1729802,89 | 100 | 1957468,15 | 100 | 227665,3 | - |

| Медикаменты | 767570,03 | 44,37 | 966517,58 | 49,38 | 198947,55 | 5,01 |

| Продукты питания | 44701,51 | 2,58 | 71937,27 | 3,68 | 27235,76 | 1,1 |

| Горюче-смазочные материалы | 87511,39 | 5,06 | 70466,89 | 3,60 | -17044,5 | - 1,46 |

| Строительные материалы | 33809,98 | 1,95 | 41743,44 | 2,13 | 7933,46 | 0,18 |

| Мягкий инвентарь | 446953,34 | 25,84 | 428086,93 | 21,87 | -18866,41 | - 3,97 |

| Прочие материальные запасы | 349256,64 | 20,19 | 378716,04 | 19,35 | 29459,4 | - 0,84 |

Анализируя отклонение показателей на начало 2009 года видно, что по статье «Прочие материальные запасы» наблюдается увеличение в абсолютной сумме (29459,4 руб.) и снижение удельного веса в общей сумме материальных запасов (− 0,84%).

Теперь проанализируем показатели использования материальных запасов по данным 2009 года.

Таблица 11 – Материальные запасы за 2009 год

| Наименование показателей | На начало 2009 г. | На конец 2009 г. |

| Материальные запасы | 1957468,15 | 2615893,25 |

| Медикаменты и перевязочные средства | 966517,58 | 1366467,44 |

| Продукты питания | 71937,27 | 93439,26 |

| Горюче-смазочные материалы | 70466,89 | 32770,52 |

| Строительные материалы | 41743,44 | 121945,38 |

| Мягкий инвентарь | 428086,93 | 468966,61 |

| Прочие материальные запасы | 378716,04 | 532304,04 |

На конец 2009 года имеем следующие данные (данные таблицы 11) – материальные запасы в сумме 2615893,25 руб., из них 1366467,44 руб. это по статье «Медикаменты и перевязочные средства», 93439,26 руб. – по статье «Продукты питания», 32770,52 руб. – по статье «Горюче-смазочные материалы», 121945,38 руб. по статье «Строительные материалы», 468966,61 руб. по статье «Мягкий инвентарь», 532304,04 руб. по статье «Прочие материальные запасы».

Таким образом, наибольший удельный вес (по данным таблицы 12) в общей сумме на материальные запасы, приходится на статьи: «Медикаменты и перевязочные средства» − 52,24% и «Прочие материальные запасы» − 20,35%, при этом наименьший удельный вес приходится на статью «Горюче-смазочные материалы» − 1,25%.

Если рассматривать показатели в динамике (данные таблицы 13), то можно сделать следующие выводы: сумма по статье «Материальные запасы» в 2009 году увеличилась на 658425,1 руб. по сравнению с аналогичным показателем в 2008 году.

Таблица 12 − Показатели удельного веса по материальным запасам по данным 2009 года

| Наименование показателей | Удельный вес на начало 2009 г. в % | Удельный вес на конец 2009 г. в % |

| Материальные запасы | 100 | 100 |

| Медикаменты и перевязочные средства | 49,38 | 52,24 |

| Продукты питания | 3,68 | 3,57 |

| Горюче-смазочные материалы | 3,60 | 1,25 |

| Строительные материалы | 2,13 | 4,66 |

| Мягкий инвентарь | 21,87 | 17,93 |

| Прочие материальные запасы | 19,35 | 20,35 |

Отклонения по статьям следующие – по статьям «Материальные запасы», «Строительные материалы», «Прочие материальные запасы» − изменение удельного веса в сторону увеличения., 2,86 % (в абсолютной сумме 399949,86 руб.), 2,53 % (в абсолютной сумме − 80201,94 руб.), 1,0% (в абсолютной сумме −153588,00 руб. ) соответственно.

Отклонения по статьям в сторону уменьшения – по следующим статьям «Продукты питания» (на 0,11% или на 21501,99 руб.); «Горюче-смазочные материалы» (на 2,35% или на 37696,37 руб.); «Мягкий инвентарь» (на 3,94% или на 40879,68 руб.).

Таблица 13 − Динамика изменения использования материальных запасов

| Наименование показателей | 2009 г. | 2010 г. | Отклонение (+,-) | |||

| Сумма,руб | Уд.вес, % | Сумма,руб | Уд.вес, % | Сумма,руб | Уд.вес, % | |

| Материальные запасы | 1957468,15 | 100 | 2615893,25 | 100 | 658425,1 | - |

| Медикаменты и перевязочные средства | 966517,58 | 49,38 | 1366467,44 | 52,24 | 399949,86 | 2,86 |

| Продукты питания | 71937,27 | 3,68 | 93439,26 | 3,57 | 21501,99 | - 0,11 |

| Горюче-смазочные материалы | 70466,89 | 3,60 | 32770,52 | 1,25 | -37696,37 | - 2,35 |

| Строительные материалы | 41743,44 | 2,13 | 121945,38 | 4,66 | 80201,94 | 2,53 |

| Мягкий инвентарь | 428086,93 | 21,87 | 468966,61 | 17,93 | 40879,68 | - 3,94 |

| Прочие материальные запасы | 378716,04 | 19,35 | 532304,04 | 20,35 | 153588,00 | 1,0 |

Анализируя темп роста показателей, то в целом можно проследить положительную динамику роста, при этом особый интерес могут вызвать данные по двум статьям «Строительные материалы» по которой наблюдается резкое увеличение показателя и «Горюче-смазочные материалы» − по данной статье наблюдается резкое снижение показателя.

Таблица 14 − Темп роста за 2007−2009 гг.

| Наименование показателей | Темп роста на 2007 г. в % | Темп роста на 2008г. в % | Темп роста на 2009 г. в % |

| Материальные запасы | 116,7% | 113,2% | 133,6% |

| Медикаменты и перевязочные средства | 116,5% | 125,9% | 141,4% |

| Продукты питания | 118,1% | 160,9% | 129,9% |

| Горюче-смазочные материалы | 143,6% | 80,5% | 46,5% |

| Строительные материалы | 117,0% | 123,5% | 292,1% |

| Мягкий инвентарь | 112,7% | 95,8% | 109,5% |

| Прочие материальные запасы | 116,7% | 108,4% | 140,6% |

Таким образом, одним из условий нормальной работы бюджетного учреждения является обеспеченность учреждения материальными запасами. Для оценки обеспеченности бюджетного учреждения материальными запасами в процессе анализа, прежде всего, определяется уровень материального потребления и изменения в сравнении с предыдущими периодами. На изменение уровня материалопотребления оказывает прямое воздействие рост либо сокращение расходов учреждения на материальные запасы. Анализируя обеспеченность бюджетного учреждения материальными запасами, необходимо принимать во внимание также ее зависимость от финансирования расходов. При определении потребности в первую очередь рассчитывается сумма денежных средств, выделяемая на приобретение материалов.

Глава 3 Проблемы по управлению материальными запасами и пути их решения

Похожие работы

... для использования. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бюджетному учету. Материальные запасы, не принадлежащие учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре. Оценка ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... депонированной заработной плате ведется в реестре по форме № РТ-11 или в книге учета депонированной заработной платы (ф. №-а) по каждой невостребованной сумме. Учет расчетов с разными дебиторами и кредиторами в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 76 обособленно. Пример 11 Степанов В. И. в день выдачи ...

0 комментариев