Учет издержек обращения и финансовых результатов в оптовой торговле

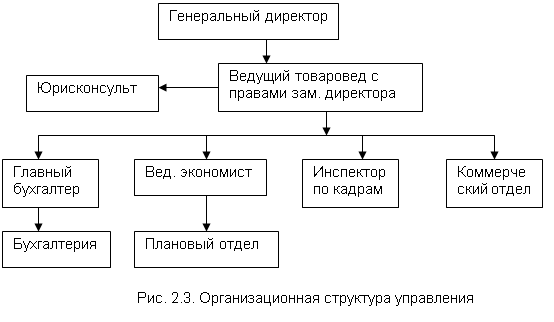

Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

Показатели, влияющие на товарооборот на предприятии ООО «Город»

Расчёт влияния факторов, связанных с использованием рабочих мест. В данном случае для расчёта применяется способ разниц

Цели, задачи и программа аудита товарных операций

Особенности аудита товарных операций на предприятии ООО «Город»

Ошибки, выявленные при аудиторской проверке и пути их устранения

Навигация

Показатели, влияющие на товарооборот на предприятии ООО «Город»

Особенности бухгалтерского учета оптовой торговли на примере ООО "Город"

136914

знаков

8

таблиц

1

изображение

2.3 Показатели, влияющие на товарооборот на предприятии ООО «Город»

Товарооборот – обращение товаров, процесс продвижения товаров от производителей к потребителям.

Рассмотрим, с помощью, каких факторов был обеспечен прирост товарооборота в ретроспективе, а также возможности, резервы роста объёма продаж на будущий период. Данные для этого представлены в Таблице 4.

Таблица 4

Показатели товарооборота и основных видов ресурсов

| Показатель | Усл.обозна чение | Базисный Период | Отчётный Период | Отклонение | Темп прироста % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Товарооборот, тыс.руб | Np | 3377 | 4302 | + 925 | 127,4 |

| Средние тов. запасы, тыс.руб. | N зап | 375,2 | 524,6 | 149,4 | 139,8 |

| Товарооборачивае-мость | Коб | 9 | 8,2 | -0,8 | 91,1 |

| Количество раб. мест,ед. | М | 7 | 8 | + 1 | 114,3 |

| Количество раб.дней, дн | Тр | 305 | 357 | + 52 | 117 |

| Средняя продолжител. Раб.дня,час. | Тем | 11,7 | 11,1 | -0,6 | 94,9 |

| Среднечасовая выработка, приход. На 1 раб. место, тыс.руб. | Вч | 0,1352 | 0,1357 | + 0,0005 | 100,4 |

| Площадь торг. зала,м2 | Пт.т.з | 530 | 550 | + 20 | 103,8 |

| Нагрузка на 1 м2 Площади,тыс.руб. | Hs | 6,372 | 7,822 | + 1,45 | 122,8 |

| Среднегодовая ст-ть осн.средств, тыс. руб. | S | 36,87 | 50,18 | + 13,31 | 136,1 |

| Фондоотдача основных средств | Fo | 91,592 | 85,731 | -5,86 | 93,6 |

1.Расчёт влияния скорости обращения товаров и среднего товарного запаса.

N зап = OTK.cp.N зап * К об + 1/2 * отк.ср N зап * отк. К об,

N зап = 149,4 * 9 + 1/2 * 149,4 * (- 0,8) = 1284,8 тыс.руб;

К об = отк. К об * N зап.пр.пер. + 1/2 * отк.ср. N зап. * отк. К об

К об = - 0,8 * 375,2 + 1/2 * 149,4 * (- 0,8) = - 360,0 тыс.руб. Общее влияние составит : 1284,8 - 360,0 = 925 тыс.руб.

В результате замедления товарооборачиваемости товарооборот уменьшился на 360 тыс.руб., но вовлечение в товарооборот дополнительных оборотных средств в прирост товарных запасов позволило увеличить товарооборот на 1284,4 тыс.руб.

Сохранение коэффициента оборачиваемости на базисном уровне позволило бы увеличить товарооборот на 360 тыс.руб.

2.Расчёт влияния торговой площади и нагрузки на 1 м2 площади.

Н = отк. нагр. Н * Пт.з. пр.пер. + 1/2 * отк. Н * отк.П т.з.

Н= 1,45 * 530 + 1/2 * 20 * 1,45 = 783 тыс.руб.

П т.з. = отк. П т.з. * Н пр.пер. + 1/2 отк. Н * отк. П т.з.

П т.з. = 20 * 6,372 + 20 * 1,45 = 141,9 тыс.руб.

Общее влияние составляет: 783 + 142 = 925 тыс.руб.

В результате увеличения площади торгового зала товарооборот возрос на 142 тыс.руб.; увеличение нагрузки на 1 м2 площади за счёт повышения коэффициента использования установочной площади обеспечило прирост товарооборота в сумме 783 тыс. руб.

Преобладание влияния интенсивных факторов на рост товарооборота способствует экономии соответствующих ресурсов и расходов, связанных с их эксплуатацией.

3.Расчёт влияния фондоотдачи и прироста основных фондов на изменение товарооборота:

S = otk.S * Fo пр.пер.+ 1/2 отк. S * отк. Fo

S = 13,31 * 91,592 + 13,31*(- 5,86)/2 = 1180 тыс.руб

Fo = отк. Fo * S пр.пер. + 1/2 отк. S * отк. Fo

Fo = - 5,86 * 36,87 + 13,31 * (- 5,86)/2 = - 255 тыс.руб.

Общее влияние составит: 1180 - 255 = 925 тыс.руб.

В результате расширения основных фондов товарооборот возрос на 1180 тыс.руб., но снижение эффективности основных фондов привело к снижению товарооборота на 255 тыс.руб.

Похожие работы

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... и предлагает потребителям большое количество готовых решений и настраиваемых конфигураций программ. Эти программы позволяют автоматизировать оперативный учет, статистический учет и бухгалтерский учет (синтетический и аналитический), формировать отчетность, автоматизировать розничную и оптовую торговлю и производство, вести складской учет и учет персонала. В основе функционирования по-настоящему ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев