Теоретические аспекты учета и аудита безналичных расчетов

Нормативное регулирование учета и аудита безналичных расчетов

Проверка полноты и правильности синтетического учета операций по расчетному счету

На документах отсутствует штамп банка о принятии документов для обработки

Бухгалтерский учет операций по расчетному счету в ООО ВолгаТехФлот

Бухгалтерский учет по валютному счету в ООО ВолгаТехФлот

Аудит на расчетном счете предприятия

Аудиторская проверка валютного счета ООО ВолгаТехФлот

Навигация

На документах отсутствует штамп банка о принятии документов для обработки

Теоретические и практические основы аудита на расчетных и валютных счетах предприятия

84595

знаков

8

таблиц

1

изображение

3. На документах отсутствует штамп банка о принятии документов для обработки.

На первичных оправдательных документах, приложенных к выпискам банка, должны присутствовать штамп банка и подпись операциониста банка. В случае выявления первичных документов без штампа банка аудитору следует произвести выверку информации в учреждении банка.

4. Затраты, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов.

В ходе аудиторской проверки при выполнении аудиторских процедур проверки оборотов и сальдо по счетам аудиторы устанавливают соответствие записей, указанных в выписках банка, записям в журнале – ордере и ведомости № 2 по счету 51. Особое внимание обращают на операции по счетам в банке, которые отражаются непосредственно на счетах издержек производства и обращения, минуя счета расчетов.

В соответствии с ПБУ 1/08 организации должны соблюдать принцип временной определенности фактов хозяйственной деятельности. Это означает, что факты хозяйственной деятельности организации должны относится к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Таким образом, расходы организации должны быть начислены в корреспонденции между счетами учета имущества или издержек производства и обращения и счетами расчетов с поставщиками.

Кроме того, начисление задолженности перед поставщиками является одним из основных методов внутреннего контроля.

1.6 Аудиторская проверка операций по валютным счетам

Цель аудита операций валютного счета:

· проверить своевременность представления платежных поручений на продажу валюты;

· правильность отражения учета в операциях по покупке и продаже валюты;

· правильность определения и отражения в учете курсовых разниц;

· правильность составления бухгалтерских записей, соответствие записей с выпиской банка, с записями в Журнале-ордере №2 по счету 52 и Главной книге;

· полноту и своевременность зачисления валютной выручки на валютный транзитный счет в уполномоченном банке;

· имеются ли факты наличия счетов в иностранных банках, открытых без разрешения ЦБ РФ;

· правильность использования собственной валютной выручки, сохранность материальных ценностей приобретенных за иностранную валюту.

Источники информации:

– платежные поручения;

–платежные требования;

– сводное платежное поручение и требование-поручение;

– корешки чеков на получение иностранной валюты (Журнал-ордер №2).

Ведение бухгалтерского учета независимо от номенклатуры валют осуществляется в рублях (Дт 52 – положителен, если курс валюты вырос, Кт52 – отрицательный, если курс валюты упал, курсовая разница: счет 91 – прочие расходы и доходы, счет 90 – продажа валюты).

Порядок открытия валютных счетов и проведения на них операций регулируется валютным законодательством и нормативными актами Центрального банка Российской Федерации.

В соответствии с законодательством юридические лица – резиденты имеют право открывать следующие валютные счета:

• транзитный валютный счет для зачисления в полном объеме поступлений экспортной валютной выручки;

• специальный транзитный валютный счет для учета операций по покупке иностранной и продаже валюты на валютном рынке Российской Федерации;

• текущий валютный счет для учета средств, остающихся в распоряжении юридического лица после обязательной продажи экспортной выручки и совершения иных операций;

• валютный счет за рубежом, который открывается по специальному разрешению Центрального банка Российской Федерации.

При проверке операций по валютным счетам, особое внимание аудитор должен обратить на следующее:

• соблюдение правового режима текущих валютных операций и операций, связанных с движением капитала;

• проведение валютных операций через уполномоченные банки, имеющие лицензии Центрального банка РФ на осуществление валютных операций;

• осуществление расчетов в иностранной валюте юридическими лицами – резидентами, в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение;

• учет операций в иностранной валюте на счете 52 «Валютный счет».

При аудите полноты зачисления валютной выручки предприятий-экспортеров в уполномоченном банке необходимо установить:

1. не зачисляло ли предприятие валютную выручку за счет удовлетворения рекламаций иностранного партнера с требованием о возмещении убытков или штрафа, то есть зачета взаимных требований, оформляя это актом, соглашением, протоколом;

2. не допускался ли взаимозачет при исполнении как экспортных, так и импортных контрактов;

3. не производились ли платежи из выручки, подлежащей переводу в Российскую Федерацию и поступившей в собственность или распоряжение резидента за границей.

Полученная выручка может использоваться им до перевода только для оплаты банковских расходов или расходов, непосредственно связанных с операцией, по которой была получена выручка.

Для проверки полноты зачисления выручки сравнивают сумму поступившей в течение года валютной выручки со стоимостью экспортированного товара.

При аудите операций по валютному счету особое внимание аудитор обращает на правильность отражения операций по покупке и продаже валюты, так как бухгалтеры предприятий нередко допускают значительное количество ошибок, как в методике учета, так и при расчетах курсовых разниц.

Проверку операций по покупке валюты аудитор проводит в следующем порядке:

1. Проверяется цель приобретения валюты (для осуществления текущих валютных операций, для операций, связанных с движением капитала).

2. Относится ли валютная операция, связанная с движением капитала, к операциям, не требующим разрешения (лицензии) ЦБ РФ.

3. Использована ли купленная валюта по целевому назначению в соответствии с основаниями, указанными в поручении на покупку.

4. Соблюдены ли сроки списания валюты по целевому назначению со специального транзитного счета.

5. Осуществлена ли операция обратной продажи купленной иностранной валюты.

6. Соблюдены ли условия покупки на оплату импортных товаров до таможенного оформления товаров.

7. Проверяют, какие счета использует предприятие для отражения покупки валюты.

8. Включается ли комиссионное вознаграждение банку в стоимость материальных запасов, для оплаты которых приобретается валюта.

9. Списывается ли комиссионное вознаграждение банку на дебет счета «Прочие доходы и расходы».

10. Проверяется правильность определения курсовых разниц.

11. Проверяется корреспонденция счетов по отражению операций по покупке валюты.

Продажа валюты делится на обязательную, обратную и добровольную.

Обязательная продажа представляет продажу валютной выручки от экспорта товаров (работ, услуг, результатов интеллектуальной деятельности), зачисленной на транзитный валютный счет.

Обратная продажа валюты представляет продажу валюты, приобретаемой на внутреннем рынке и зачисленной на специальный транзитный счет, в том случае, если купленная валюта не была использована по целевому назначению в установленные сроки.

Добровольная продажа включает продажу части валютной выручки, превышающей сумму обязательной продажи валютной выручки, и продажу валюты с текущего валютного счета.

Проверку операций по продаже валюты проводят следующим образом:

1. определяется вид продажи (обязательная с транзитного счета, обратная со специального транзитного счета, добровольная);

2. проверяют подлежат ли обязательной продаже поступления на транзитный валютный счет;

3. проверяют правильность определения размера обязательной продажи (25% валютной выручки);

4. проверяется соблюдение сроков продажи экспортной валютной выручки;

5. проверяется наличие условий для обратной продажи валюты;

6. проверяются сроки обратной продажи валюты;

7. проверяется использование счета 91 «Прочие доходы и расходы» для отражения операций по продаже валюты;

8. относится ли комиссионное вознаграждение банку на счет 91;

9. проверяется правильность определения курсовых разниц. Положительные курсовые разницы оформляются проводкой Д 52 К 91, отрицательные – Д 91 К 52;

10. правильность корреспонденции счетов по отражению операций по продаже валюты.

Результаты проверки валютного счета заносятся в рабочую документацию аудитора.

2. Информационная база аудиторской проверки.

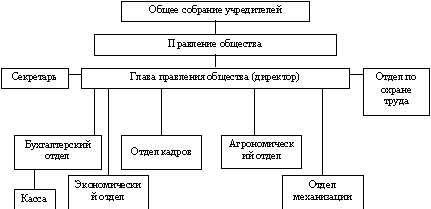

2.1 Краткая характеристика предприятия

ООО ВолгаТехФлот филиал от ОАО Северного судоремонтного завода было зарегистрировано распоряжением администрации от 26 мая 2000 года.

Адрес: 420029 г.Казань, ул. Журналистов 1/16

Предприятие является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Предприятие имеет счета в банках и предполагает действия на основании законодательства Российской Федерации, Устава и Учредительного договора.

Основной целью создания и деятельности Предприятия является хозяйственная деятельность, направленная на извлечение прибыли для удовлетворения социальных и материальных потребностей Участников Предприятия, удовлетворения общественных потребностей в его продукции, работах, услугах.

Учредители ООО ВолгаТехФлот несут ответственность по обязательствам в размере Уставного капитала, который был создан за счет средств Учредителей. Он составил на момент образования предприятия 100 тысяч рублей и будет вноситься долями по 50 тыс. рублей каждым Учредителем.

После внесения обязательных платежей прибыль предприятия распределяется между Учредителями.

Основной формой осуществления полномочий трудового коллектива является общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО ВолгаТехФлот из фондов трудового коллектива.

Основными партнерами ООО ВолгаТехФлот являются производители яхт и катеров "FALCO" (Испания), "KRON" (Испания "KRON"),

На предприятии постоянно ведется работа по расширению ассортимента и повышению качества выпускаемой продукции. На ООО ВолгаТехФлот действует система по созданию новых и модификации старых технологий, основанная на творческой и инициативной работе конструкторского бюро.

Предприятие осуществляет следующие виды деятельности:

Судоремонт, производство, поставка запасных частей и ремонт судовых двигателей, речные грузоперевозки.

Похожие работы

... валютным счетам в банке. Во время осуществления процедур контроля используется как нормативно законодательные и инструктивные материалы, так и учетная (фактографическая) информация. Целью контроля операций на валютных счетах в банке является проверка полноты, достоверности, законности и объективности осуществленных и отображенных в бухгалтерском учете и отчетности безналичных валютных операций. ...

... по исполнительным листам и суммы квартплаты 70 76-1 261340,00 Депонирована неполученная в срок заработная плата 70 76-2 - Получены в кассу предприятия суммы, внесенные поставщиками в зачет предъявленных им претензий 50 76-3 - 3.3 Аудит расчетных операций в УМТЭП ЗАТО г. Снежногорск В ходе планирования аудита расчетных операций в УМТЭП был составлен общий план аудита с указанием ...

... 3.3. АУДИТОРСКАЯ ПРОВЕРКА НА ООО "ТОРГОВОЕ ПРЕДПРИЯТИЕ ЭКСПРЕСС" КАФЕ "СТАРТ" В соответствии с изложенной в предыдущих пунктах Главы III методикой аудита расчетов предприятия с бюджетом по НДС, на основе данных ООО "Торгового предприятия Экспресс" было проведено изучение имеющейся информации по данному вопросу. Проверка осуществлялась в выборочном порядке, были рассмотрены все относящиеся к ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев