Налоговая система Российской Федерации в 1998 г

НДС, как составная часть налоговой системы Российской Федерации

Зарубежный опыт налогообложения добавленной стоимости (на примере Италии и Франции)

Определение налогооблагаемого оборота

Льготы при налогообложении отдельных товаров, работ и услуг

Применение счетов-фактур на предприятиях общественного питания

Особенности исчисления НДС на предприятиях общественного питания

АУДИТОРСКАЯ ПРОВЕРКА НА ООО

Навигация

Расчеты предприятия с бюджетом по НДС

Расчеты предприятия с бюджетом по НДС

109238

знаков

4

таблицы

0

изображений

С О Д Е Р Ж А Н И Е

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

ГЛАВА I. Налоговая система РФ. Понятие и сущность НДС

1.1. Налоговая система РФ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1.2. НДС, как составная часть налоговой системы РФ . . . . . . . . . . . 14

1.3. Зарубежный опыт налогообложения добавленной

стоимости . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

ГЛАВА II. Организация учета НДС на предприятиях

2.1. Определение налогооблагаемого оборота . . . . . . . . . . . . . . . . . . 26

2.2. Льготы при налогообложении отдельных товаров,

работ, услуг . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.3. Применение счетов-фактур на предприятиях общественного пи-

тания . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

2.4. Порядок исчисления НДС по основным средствам и нематери-

альным активам . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

2.5. Особенности исчисления НДС на предприятиях общественного

питания (на примере деятельности ООО "Торговое предприятие

Экспресс" кафе "Старт") . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

ГЛАВА III. Методика проведения аудита НДС на предприятиях

3.1. Аудит налогооблагаемого оборота при реализации товаров, ра-

бот и услуг в условиях рыночной экономики . . . . . . . . . . . . . . . . . . 45

3.2. Основные вопросы аудита счетов-фактур и ведения книг учета

продаж и покупок . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

3.3. Аудиторская проверка на ООО "Торговое предприятие Экс-

пресс" кафе "Старт" . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

Литература . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

ВВЕДЕНИЕ

Создание налоговой системы, отвечающей рыночной экономики, началось на рубеже 1991-1992 гг. Настоятельная потребность в новой налоговой системе была обусловлена тем, что именно в этот период был взят твердый курс на коренное преобразование экономических отношений, переход к рынку.

Необходимо было в сжатые сроки разработать систему законодательного обеспечения и правового оформления налоговой системы, создать адекватный механизм ее реализации и на этой основе развернуть работу по финансовому обеспечению бюджетной системы России, бюджетов республик в составе Российской Федерации, краев, областей, автономных образований, гг. Москвы и Санкт-Петербурга. По существу задача состояла в том, чтобы создать необходимые условия для функционирования хозяйственного механизма, жизнедеятельности общества и государства в целом.

Становление налоговой системы происходит в условиях экономического и социального кризиса. Спад производства, информация, возрастающий дефицит федерального бюджета, рост цен, снижение уровня жизни народа, состояние социальной напряженности - все это, безусловно, влияет на решения, принимаемые по тем или иным вопросам налоговой политики и налогового законодательства.

Важное значение для единства налоговой системы имеет принцип однократности обложения налогом, заложенный в действующем налоговом законодательстве, а также единый подход к определению прав и обязанностей налогоплательщиков и налоговых органов.

Введение в действие новой системы косвенных налогов преследовало цель создания реальных условий для финансового оздоровления экономики за счет пропорционального увеличения налоговых поступлений в зависимости от изменения уровня цен, а также решения задач повышения доходной базы бюджета.

В соответствии в Законом Российской Федерации "О налоге на добавленную стоимость" от 06.12.91 г. № 1992-1 этот налог представляет собой налог, взимаемый с каждого акта купли-продажи, начиная со стадии производства и кончая продажей товаров, работ и услуг конечному потребителю.

Плательщиками налога на добавленную стоимость (НДС) выступают все предприятия, производящие и реализующие продукцию производственно-технического назначения, товары народного потребления, платные работы и услуги.

Налог на добавленную стоимость, как и налог на прибыль, в настоящее время является основой доходной части федерального бюджета. В 1992 году его доля от поступлений в консолидированный бюджет всех уровней составила 43 %, а в федеральный бюджет - 61 %, в 1996 году соответственно 50 % и 65 %.

По предложению Государственной налоговой службы Российской Федерации и Министерства финансов Российской Федерации в феврале, мае, июне и декабре 1992 года в Закон "О налоге на добавленную стоимость" были внесены существенные изменения в целях ослабления налогового бремени и осуществление реальной адресной социальной защиты населения.

Так, были освобождены от уплаты НДС:

- платные медицинские услуги для населения, изделия медицинского назначения, протезно-ортопедические изделия и медицинская техника, лекарственные средства;

- продукция собственного производства колхозов, совхозов и других сельскохозяйственных предприятий, реализуемая в счет натуральной оплаты труда, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы.

С 1992 года были освобождены также от уплаты этого налога стоимость приобретаемых гражданами жилых помещений в домах государственного и муниципального жилищного фонда (в порядке приватизации), услуги вневедомственной охраны Министерства внутренних дел Российской Федерации, установлен ряд льгот для предприятий, использующих труд инвалидов и другое.

В июне 1992 года в целях усиления социальной защиты населения принято решение о снижении с 1993 года ставок налога на добавленную стоимость до 10 % по продовольственным товарам (кроме подакцизных) и товарам детского ассортимента и до 20 % по остальным товарам, работам и услугам, включая подакцизные продовольственные товары.

Существенные коррективы в систему налога на добавленную стоимость были внесены Законом Российской Федерации от 22 декабря 1992 года. Самым значительным среди этих изменений является введение с 1 февраля 1993 года налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, что позволило создать на внутреннем рынке равные конкурентные условия для отечественных производителей товаров и импортеров аналогичной продукции.

В последующие годы Правительство РФ также принимало дополнительные решения по налогу на добавленную стоимость, направленные на защиту отечественных товаропроизводителей и дополнительный контроль за поступлением налога в бюджет государства.

25 декабря 1996 года Государственной Думой принят пакет поправок к действующему правовому законодательству, внесенных Правительством РФ в июле 1996 года к проекту бюджета на 1997 год.

Советом Федерации одобрены все принятые налоговые законы за исключением закона о внесении изменений в законодательство по НДС.

Основной причиной отклонения данного законопроекта явилось непринятие депутатами предложенного варианта применения льгот при строительстве жилых домов. Законом устанавливалась льгота только по отношению к жилым домам массового применения. Таким образом, до окончательного решения данного вопроса остался в силе ныне действующий порядок применения льготы, согласно которому от НДС освобождаются работы по строительству жилых домов, производимые с привлечением средств бюджетов всех уровней и целевых внебюджетных фондов, при условии, что эти средства составляют не менее 40 % от стоимости этих работ.

С целью защиты отечественных товаропроизводителей Законом, принятым Государственной Думой и отклоненным Советом Федерации, предлагается упразднить действующие льготы по техническому оборудованию, комплектующими и запасными частями к нему, транспорту общественного пользования, специальными транспортными средствами для нужд медицинской скорой помощи, пожарной охраны, органов внутренних дел. Однако, в случае упразднения указанных льгот, по контрактам, заключенным до вступления в силу закона и зарегестрированным в таможенных органах, НДС в 1997 году при ввозе на территорию России этих товаров взиматься не будет.

Помимо этого предполагается внести изменения в Закон РФ "О налоге на добавленную стоимость" об исключении из определения места реализации работ и услуг, используемого сейчас в целях применения этого налога, положение о месте фактического осуществления перевозок в зависимости от покрываемого расстояния на территории России. Учитывая географическую протяженность территории нашего государства, действие данной нормы создает неравные условия налогообложения для перевозчиков импортных грузов (согласно статье 5 Закона, перевозка экспортных грузов не облагается налогом независимо от расстояния маршрута), так как в настоящее время освобождение от НДС можно получить только в случае, если менее половины всей протяженности перевозки приходится на территорию России.

Поскольку Совет Федерации не одобрил Федеральный закон о внесении очередных изменений в законодательство по НДС, судьба этого закона будет решаться после его повторного рассмотрения депутатами обеих палат Парламента.

Введение с начала 1997 года счетов-фактур для действия в России НДС не лишает налогоплательщиков права уплаты налога в зависимости от выбранного ими порядка определения объема реализованных товаров, работ и услуг. Это положение сохраняется до внесения соответствующих изменений в налоговое законодательство.

Что касается счетов-фактур, то основные моменты системы их применения изложены в постановлении Правительства РФ от 29.07.96 г. № 914 "Об утверждении порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость" и письме Минфина России от 25.12.96 г. № В3-6-03/890, 109 "О применении счетов-фактур при расчетах по налогу на добавленную стоимость с 1 января 1997 года".

Необходимо отметить, что счета-фактуры являются обязательными документами для всех плательщиков НДС, в том числе филиалов (отделений, других обособленных подразделений предприятий) - самостоятельных налогоплательщиков; для предприятий с иностранными инвестициями, осуществляющих производственную и иную коммерческую деятельность; для иностранных предприятий, состоящих на учете в налоговых органах; для малых предприятий, не перешедших на упрощенную систему налогообложения, учета и отчетности и для других плательщиков этого налога.

Налогоплательщиками, на основании счетов-фактур, производятся расчеты по НДС для его уплаты в бюджет, то есть определяется сумма НДС, полученная по реализуемым товарам (работам, услугам), и величина налога, принимаемая к зачету (возмещению из бюджета) по оплаченным (оприходованным) материальным ресурсам производственного назначения и товарам приобретенным для перепродажи.

Поскольку счета-фактуры являются инструментом дополнительного контроля налоговых органов за уплатой НДС и будут использоваться ими для встречных проверок налогоплательщиков с целью выявления фактов уклонения от налогообложения и необоснованного предъявления к зачету (возмещению) сумм НДС по приобретенным товарам (работам, услугам), контроль и ответственность за правильностью применения счетов-фактур возлагается на руководителей предприятий (организаций) или уполномоченных ими лиц.

В настоящее время НДС является одним из основных налоговых источников бюджетов всех уровней. В связи с этим оправдана озабоченность о полноте его сборов. Счета-фактуры (отдельные документы для расчетов по НДС) широко применяются в мировой практике и безусловно играют позитивную роль при решении проблем с поступлениями средств в бюджет государства.

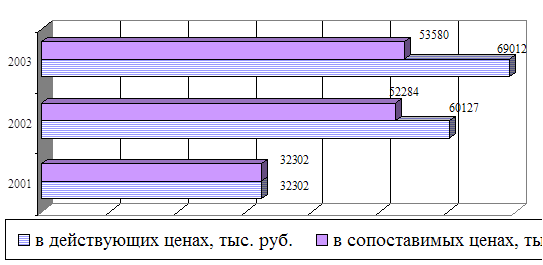

Целью дипломной работы является изучение учета и расчетов с бюджетом по налогу на добавленную стоимость на примере организации общественного питания. Общество с ограниченной ответственностью "Торговое предприятие Экспресс" кафе "Старт" было создано в феврале 1997 года. Деятельность предприятия заключает в себе оказание услуг населению в области общественного питания.

Глава № 1. Налоговая система Российской Федерации. Понятие и сущность налога на добавленную стоимость

Похожие работы

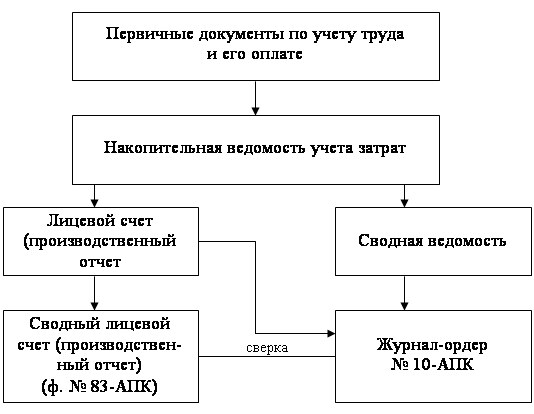

... и др.) будет свидетельствовать равенство сумм в трех смежных графах оборотной ведомости - кредитовый оборот, кредитовый остаток и дебетовый оборот. Показатели оборотного баланса по расчетам предприятия с бюджетом нужно хотя бы раз в год сверять с данными бухгалтерии налоговой инспекции для устранения возможных расхождений в учете поступления платежей предприятия. Накопительная сводная ...

... Заявлены обоснованно.Таким образом, всего по результатам проверки установлено завышение НДС, предъявленного к возмещению из бюджета за 4 квартал 2008г. В сумме 52365,00р. 2.3 СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ АУДИТОРСКОЙ ПРОВЕРКИ Аудиторское заключение по результатам проверки расчетов по НДС ООО «Торговый дом «Алат» Заключение аудиторской организации по специальному аудиторскому заданию ...

... в нижнем левом углу Справки. Справки подписывались и руководителем хозяйства - Сергеем Владимировичем Девтеревым. Сведения о доходах физически лиц - работников хозяйства - представляются ООО "ДВВ-Агро" в ИМНС по Кущевскому району Краснодарского края в виде файла, структура которого установлена решениями вышестоящих налоговых органов. Файл состоит из заголовка файла и отдельных документов, каждый ...

... сроки уплаты налога в бюджет, что привело к уплате пени по данному налогу. Аудитор обратил внимание руководителя организации на необходимость контроля за своевременностью и полнотой перечисления в бюджет платежей по НДС. 5) Аудит расчетов с бюджетом по НДС. В части правильности составления налоговой декларации по расчету НДС было отмечено, что суммы, уплаченные в данном месяце по расчету ...

0 комментариев