Внеоборотные активы (1 раздел баланса)

Информация, используемая для оценки управления источниками финансирования оборотного капитала организации

Анализ источников формирования капитала, их структуры и стоимости

Изменение однодневного оборота

Планирование

Выбор политики финансирования оборотных активов ЗАО «Каламбус»

Навигация

Изменение однодневного оборота

Теоретические основы управления источниками финансирования оборотного капитала организации

138913

знаков

11

таблиц

5

изображений

1. Изменение однодневного оборота.

2. Изменение величины оборотных средств.

Однодневный оборот в 2006 г. уменьшился как по сравнению с 2004 г. так и по сравнению с 2005 г. Что говорит о сокращении количества дней на получение 1 тыс. рублей выручки. Это оказало положительное влияние на ускорение оборачиваемости оборотных активов. В результате чего произошло ускорение оборачиваемости на 619 тыс. руб. по сравнению с 2004 г. и на 1159 тыс. руб. по сравнению с 2005 г.

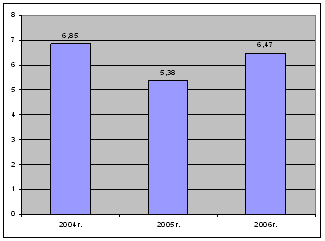

Таблица 2.3.1. Показатель коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Абсолютное изменение | |

| 2005–2004 | 2006–2005 | ||||

| Объем товарной продукции, тыс. руб. | 145200 | 149887 | 151060 | 4687 | 1173 |

| Остатки оборотных средств, тыс. руб. | 21185 | 27868 | 23343 | 6683 | -4525 |

| Коэффициент закрепления | 6,85 | 5,38 | 6,47 | -1,47 | 1,09 |

Снижение величины запасов также оказало положительное влияние на ускорение оборачиваемости, и составило 96,5 тыс. руб. по сравнению с 2004 г. и 202,41 тыс. руб. по сравнению с 2005 г. Таким образом, оба фактора оказали положительное влияние. В результате чего в 2006 г. произошло дополнительное высвобождение средств по сравнению с 2004 г. 28 203 тыс. руб., по сравнению с 2005 г. 67,06 тыс. руб. Обратный коэффициент оборачиваемости или коэффициент закрепления оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции.

Рис. 2.3.1. Динамика коэффициента закрепления на ЗАО «Каламбус» за 2004–2006 гг.

На 1 руб. реализации продукции приходится 6,85 руб. в 2004 г., 5,38 руб. в 2005 г., 6,47 руб. в 2006 г. оборотных средств. Данный показатель ведет себя достаточно динамично.

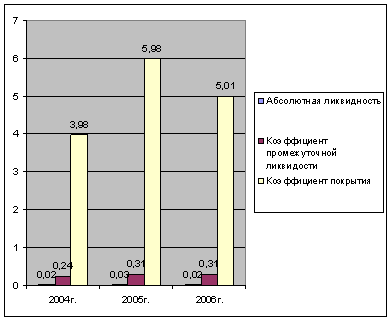

Таблица 2.3.2. Анализ коэффициентов платежеспособности ЗАО «Каламбус» за 2004–2006 гг.

| Показатели | По годам | Отклонение 2005 г. | Отклонение 2006 г. | ||

| 2004 г. | 2005 г. | 2006 г. | |||

| Абсолютная ликвидность | 0,02 | 0,03 | 0,02 | - | -0,01 |

| Коэффициент промежуточной ликвидности | 0,24 | 0,31 | 0,31 | 0,07 | - |

| Коэффициент покрытия | 3,98 | 5,98 | 5,01 | 1,03 | 0,97 |

Показатель абсолютной ликвидности говорит о том, что величина наиболее ликвидной части (денежные средства и краткосрочные финансовые вложения) слишком мала для покрытия текущей задолженности предприятия.

Рис. 2.3.2. Динамика коэффициентов платежеспособности ЗАО «Каламбус» за 2004–2006 гг.

А показатель коэффициента покрытия говорит о том, что оборотных средств достаточно для того, что бы расплатиться по своим текущим обязательствам и продолжить текущую деятельность без серьезных потерь. Структура и состав оборотных средств за последние 3 года не претерпели существенных изменений, эффективность использования оборотных средств улучшилась к 2005 году.

Таким образом, можно отметить, что использование оборотных средств к 2006 г. стало более эффективным как по сравнению с 2004 г. и 2005 г. Это говорит о правильной политике в области управления оборотными средствами.

Проведенный ранее анализ использования оборотных средств определил основные направления управленческой деятельности:

1. Увеличение объемов реализации продукции (тем более, что величина оборотных средств явно свидетельствует об имеющихся возможностях в данном направлении);

2. Уменьшение запасов неликвидной продукции, более жесткая работа с дебиторами, а также реализация имеющихся остатков готовой продукции на складах. Данные направления, во многом зависят от работы отдела сбыта, а также маркетинговой политики предприятия.

Для увеличения объемов реализации продукции можно порекомендовать:

1) разработать премиальное положение по отделу сбыта, в котором установить прямую зависимость премий работников от объемов реализации;

2) организовать посещение выставок;

3) провести рекламную компанию;

4) разместить информацию о продаже неликвидной продукции на различных Интернет сайтах.

При анализе стратегии финансирования оборотных средств на исследуемом предприятии выявлено, что основными методами управления оборотными средствами, используемыми на ЗАО «Каламбус» являются:

Похожие работы

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... процентом дивидендных выплат. Тем самым по своей сущности цена собственного капитала является имплицитной ценой, т.е. ценой, в которой издержки определяются неточно. 2 Анализ формирования и использования собственного капитала организации (на примере ОАО «Вимм-Билль-Данн») 2.1 Оценка состава и структуры собственного капитала организации В современных условиях структура капитала является ...

ли в формировании собственного капитала организации. Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года). По целям привлечения заемные средства подразделяются на следующие виды: средства, привлекаемые для воспроизводства основных средств и ...

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

0 комментариев