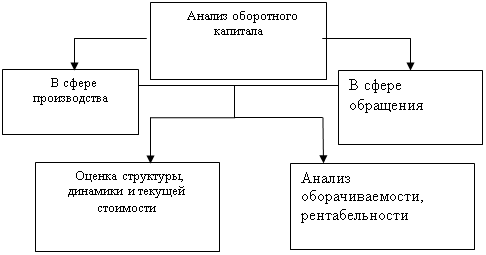

Методика расчета и анализа показателей эффективности и интенсивности использования капитала организации

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Анализ состава, структуры и динамики использования собственных и заемных средств в ООО "Правда"

Анализ эффективности и интенсивности использования собственного и заемного капитала в ООО "Правда"

Возможные пути улучшения использования совокупного капитала и снижения убыточности ООО "Правда"

Подсчет резерва снижения убытка в ООО "Правда"

Навигация

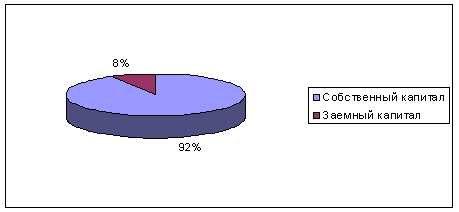

Источники формирования капитала организации

Источники формирования капитала организации

73069

знаков

16

таблиц

0

изображений

1. Теоретические основы анализа формирования и использования капитала организации

1.1 Понятие и состав источников формирования капитала организации

Само слово "капитал" произошло от латинского capita, что в буквальном переводе означает "голова крупного рогатого скота", олицетворявшая в определенный период особое расчетное средство (денежную единицу). В настоящее время в разных экономических школах термин "капитал" трактуется по-разному. Но главными являются вещественная, или натуралистическая, концепция, денежная, или монетаристская, концепция и теория "человеческого капитала".

С точки зрения натуралистической концепции капитал — это либо средства производства, либо готовые товары, предназначенные для продажи. А. Смит трактует капитал как "накопленный запас вещей", а Д. Рикардо — как "средства производства". В теории А. Маршалла капитал — это "вещи, образующие предпосылки производства". Дж. Б. Кларк, современник А. Маршалла, полагал, что капитал — это "запас производительных благ", который наряду с трудом представляет собой извечное начало производства. П. Самуэльсон определяет капитал как производственное оборудование крупных фабрик, складов готовой продукции и полуфабрикатов.

С точки зрения монетаристской теории капитал — это деньги, приносящие процент. Абсолютизация денежной формы капитала ведет свое начало от меркантилизма. Но в XVIII —XIX вв. денежная концепция была оттеснена на второй план интерпретациями капитала классической школой (натуралистическим направлением). Немалое значение в возрождении интереса к деньгам в роли капитала имела теория Дж. М. Кейнса.

Большинство сторонников монетаризма в настоящее время исходит из того, что капитал — это деньги или их заменители — кредитные деньги, пущенные в оборот (в инвестиции) с целью получения дохода (процентов или прибыли).

Теория "человеческого капитала" появилась в 60-е гг. XX века в связи с возрастанием роли человеческого фактора в условиях научно-технического прогресса. Ее разработали представители неоклассического направления Г. Беккер, Дж. Минцер, Т. Шульц и др. По их мнению, в производстве взаимодействуют два фактора: "физический капитал", в который включаются средства производства, и "человеческий капитал", к которому относятся приобретенные знания, навыки, энергия. Величина "человеческого капитала" оценивается потенциальным доходом, который он способен приносить.

К. Маркс утверждал, что "капитал — это не вещь, а определенное общественное отношение, которое представлено в вещи и придает этой вещи специфически общественный характер". В своей концепции он рассматривал такие конкретные формы капитала, как средства производства, которые выступают как постоянный (основной) капитал, рабочая сила (переменный капитал), деньги (денежная форма капитала), товары (товарный капитал). Капитал, считал он, можно понять лишь как постоянное движение его элементов. Он есть самовозрастающая стоимость. Смысл движения капитала — в его приросте с течением времени [2, с.193].

К задачам управления капиталом следует отнести выявление и удовлетворение потребности в конкретных элементах капитала, поддержание оптимальной пропорциональности между его составными частями, ускорение оборота в процессе его использования, максимизация конечного финансового результата деятельности организации (прибыли) за счет роста эффективности функционирования капитала [3, с. 236].

Руководство организации должно иметь четкое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любой организации.

В условиях рыночной экономики эти вопросы выдвигаются на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала организации, а также финансирование текущей деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие организации и результаты его деятельности.

Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал организации как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. В государственных организациях — это стоимость имущества, закрепленного государством за организацией на правах полного хозяйственного ведения; в акционерных организациях — номинальная стоимость акций; для обществ с ограниченной ответственностью — сумма долей собственников; для арендных организаций — сумма вкладов его работников и т.д.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации организации, при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств организации образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами для страхования предпринимательской деятельности. Он предназначен для покрытия кредиторской задолженности при прекращении деятельности, для выплаты дивидендов по привилегированным акциям при недополучении прибыли, на покрытие возможных убытков и т.д.

Нераспределенная прибыль является источником финансирования определенных направлений текущей деятельности хозяйствующего субъекта. Наличие нераспределенной прибыли можно рассматривать как источник пополнения оборотных активов [18, с. 296].

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов социального и культурного характера и на восстановление платежеспособности организаций, находящихся на бюджетном финансировании.

Основным источником пополнения собственного капитала является прибыль организации, за счет которой создаются фонды накопления, потребления, фонд социальной сферы, резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте организации. Если организация убыточная, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников занимают амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования. К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не играют заметной роли в формировании собственного капитала организации.

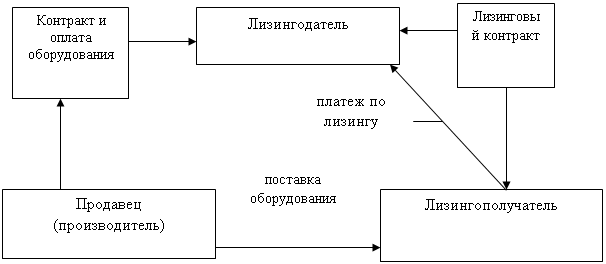

Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

По целям привлечения заемные средства подразделяются на следующие виды:

средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

средства, привлекаемые для пополнения оборотных активов;

средства, привлекаемые для удовлетворения социальных нужд.

По форме привлечения заемные средства могут быть в денежной форме, в форме оборудования (лизинг), в товарной форме и других видах; по источникам привлечения они делятся на внешние и внутренние; по форме обеспечения — обеспеченные залогом или закладом, обеспеченные поручительством или гарантией и необеспеченные.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижением риска банкротства.

Необходимость в собственном капитале обусловлена требованиями самофинансирования организации. Он является основой ее самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а следовательно, меньше риск потери.

Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности организации только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Дополнительное привлечение средств им необходимо для формирования временных запасов и незавершенного производства. В первую очередь, говоря о таких производствах, мы рассматриваем предприятия сельского хозяйства [14, с. 245].

Сельское хозяйство – специфическая отрасль народного хозяйства, обладающая рядом характерных черт, которые оказывают непосредственное влияние на структуру распределения, использования финансов, основных и оборотных средств. Такими особенностями являются сезонность и продолжительность производственного цикла, которые влекут за собой различие в требуемых в организации оборотных средствах в течение года. Наиболее экономически целесообразным для сельскохозяйственных организаций является привлечение оборотных средств для покрытия временного или сезонного недостатка, в виде кредитов, предоставляемых банками.

В аграрных формированиях собственные оборотные средства должны быть в минимальном размере, а на создание сезонных запасов и другие затраты направляются заемные средства. В данной ситуации возникает вопрос границ применения кредита в качестве источника оборотных средств.

Мы можем рассматривать этот вопрос с двух точек зрения в связи с двойственным влиянием кредита на финансовое состояние предприятия в целом и на состояние оборотных средств в частности.

С одной стороны, как отмечает А. М. Ковалев, без привлечения в оборот кредитных ресурсов в условиях дефицита собственных средств организации необходимо сокращать или полностью приостанавливать производство, что грозит серьезными финансовыми затруднениями вплоть до банкротства. Если же на данных этапах производства привлекаются кредитные ресурсы, то кредит становится мощным экономическим рычагом и важным источником формирования хозяйственных капиталов. Вместе с собственными ресурсами он в составе совокупного фонда оборотных средств в процессе производства и реализации сельскохозяйственной продукции совершает кругооборот, ускоряет операции по приобретению материалов, на стадии реализации продукции является инструментом ускорения сбытовых операций, недопущения излишних вложений в фонды обращения, помогает организации успешно и эффективно функционировать [9, с. 224].

Однако с другой стороны, решение возникших проблем только с помощью кредитов вызывает повышение зависимости организации от кредитных ресурсов вследствие увеличения ссудной задолженности. Это приводит к увеличению нестабильности финансового состояния, теряются собственные оборотные средства, переходя в собственность банка. Возникает необходимость концентрации денежных средств к моменту погашения займа или ссуды. Так как срок возврата заемного капитала оговорен, то от руководства организации требуется разработка специальных схем погашения [16, с. 212].

Финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности организации [15, с. 49].

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение организации в целом.

Похожие работы

... , а кредит – в правой. Если у предприятия суммы доходов превысили суммы расходов, то разница между ними дает прибыль, поэтому сальдо счета будет кредитовым (прибыль является источником формирования имущества и отражается в пассиве баланса). Если, наоборот, суммы доходов меньше суммы расходов, то разница между ними показывает убыток и сальдо по счету будет дебетовым. К активно-пассивным счетам с ...

... положения в соответствующих странах, формирования благоприятной финансовой политики, стимулирующей расширение предпринимательской деятельности, инвестиций, появятся реальные условия расширения источников формирования первоначального капитала, а значит, возможности создания и успешного функционирования большого количества хозяйствующих субъектов. Таким образом, при формировании структуры капитала ...

... ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников. 2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности 2.1 Система оценки эффективности управления источниками капитала на предприятии Система оценки эффективности управления источниками ...

... определенной имущественной и оперативной самостоятельностью с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. 1.3 Информация, используемая для оценки управления источниками финансирования оборотного капитала организации Информация, необходимая для принятия решений контрагентами предприятия, его собственниками и менеджерами, при принятии решений в рамках ...

0 комментариев