Навигация

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТИРОВАНИЯ

110403

знака

4

таблицы

4

изображения

1 МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ БЮДЖЕТИРОВАНИЯ

1.1 Сущность и основные принципы бюджетирования

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость стратегически ориентированные программы развития промышленных предприятий дополнять бюджетированием. Представляя собой, специфический подход к организации управления хозяйственно финансовой деятельностью предприятия, оно обеспечивает полное участие всех подразделений предприятия в процессах становления комплексных планов на основе своевременной и достоверной информации о состоянии разработки и внедрения бюджетных систем планирования и отчетности.

Термин «бюджетирование» имеет множество различных трактовок. Так, Старовойтов М.К., председатель Совета директоров ОАО «Волжский Оргсинтез» на основе фактического опыта управления бюджетным планированием трактует бюджетирование как «… особый инструмент управления, сущность которого можно определить как интегрированную систему составления бюджетов, текущего контроля за исполнением принятых бюджетов, учета отклонений фактических показателей от бюджетных и анализа причин существенных отклонений». В своей работе С.В. Ильдеменов с коллективом авторов считает, что понятия «план» и «бюджет» являются по смыслу очень близкими. В английском языке используется слово «бюджет», от него вся процедура называется «бюджетированием».

Такой диапазон мнений относительно сущности бюджетирования чаще всего продиктован либо не знанием общей методологии создания данного процесса, его задач, и результатов, которые можно получить в процессе внедрения этих технологий, либо попыткой внедрить зарубежные методики без адаптации их к российским условиям хозяйствования.

Среди встречающихся определений следующая формулировка понятия «бюджетирование» является наиболее точной и полной, это связано с тем, что в ней указано его истинное назначение на предприятии: «Бюджетирование - это процесс составления и принятия бюджетов, с одной стороны, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений» .

В нашей стране под бюджетированием часто понимают так называемое казначейское бюджетирование, то есть регламент управления денежными средствами, используемыми в операционной (основной) деятельности коммерческой организации. В мировой практике бюджетирование – это элемент менеджмента, ориентированный на управление коммерческой организацией (в денежных показателях), представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Таким образом, по отношению к нему казначейская функция является вторичной.

В самом общем виде назначение бюджетирования в компании заключается в том, что это основа:

- планирования и принятия управленческих решений в компании;

- оценки всех аспектов финансовой состоятельности компании;

- укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

При этом в каждой компании может быть свое назначение бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой собственный инструментарий.

Бюджетирование – сложная система включающая:

- совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность, как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия;

- управленческие воздействия на центр финансовой отчетности (ЦФО), ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды;

- отчетность ЦФО, позволяющая оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

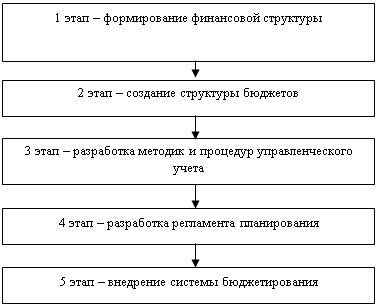

Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений. В общем случае можно выделить пять этапов постановки системы бюджетирования в организации, они представлены на рисунке 1.1.

Цель первого этапа (формирование финансовой структуры) – разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рисунок - Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин не выполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Целями бюджетирования являются:

- осуществление периодичного планирования;

- обеспечение координации, кооперации, коммуникации;

- требование к менеджерам количественно обосновать их планы;

- обеспечение осведомленности по затратам;

- создание системы оценки и контроля исполнения;

- мотивация сотрудников путем ориентации на достижение цели;

- исполнение требований законов и договоров.

Выделяют три основных подхода к процессу бюджетирования:

- "сверху - вниз";

- "снизу - вверх";

- "снизу - вверх \сверху вниз".

Подход "сверху - вниз" означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем, недостатком данного подхода является слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход "снизу - верх" применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Одним из недостатков этого подхода, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход "снизу вверх \сверху вниз" является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе, высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Применение бюджетирования эффективно в таких областях управления, как:

- в области финансового менеджмента этот метод является единственным средством, при помощи которого можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

- в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически заниматься маркетингом (изучать свою продукцию и рынки сбыта) для разработки более точных прогнозов, что способствует лучшему знанию ситуации на предприятии; определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления;

- в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т.д.), осуществляемой на предприятии, и позволяет обеспечить должную координацию деятельности всех служб управления предприятием, заставляет эти службы действовать совместно для достижения утвержденных в бюджете результатов;

- в области управления затратами этот метод способствует более экономичному расходованию средств производства, материальных и финансовых ресурсов и обеспечивает контроль расходов в зависимости от той определенной цели, для которой они производятся, в соответствии с полученными от руководства разрешениями;

- в области общей стратегии развития предприятия этот метод является средством количественной оценки деятельности, независимой от эмоционального восприятия руководителей, непосредственно отвечающих за достижение поставленных целей, и сигнализирует руководству предприятия о неблагоприятных изменениях ситуации путем сообщения об отклонениях фактических результатов от прогнозных показателей.

Бюджет, как инструмент управления, реализует все его функции, а именно:

- планирование операций, обеспечивающих достижение целей организации;

- координация различных видов деятельности и отдельных подразделений, согласование интересов отдельных работников и групп в целом по организации;

- стимулирование руководителей всех рангов в достижении целей своих центров ответственности;

- контроль текущей деятельности, обеспечение плановой дисциплины;

- оценка;

- обучение.

Подробно рассмотрим каждую из перечисленных функций.

Планирование. Основные плановые решения обычно вырабатываются в процессе подготовки программ, и сам процесс разработки бюджета по существу является уточнением этих планов. Разработка бюджетов по существу является самым детализированным видом планирования, уточняющим основные операции по отдельным подразделениям или функциям компании на ближайший период.

Координация и связь. В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения организации работали согласованно, воплощая цели организации в целом. Очень важно, чтобы планы производства были скоординированы с планом отдела маркетинга, т.е. необходимо произвести количество продукции в соответствии с запланированным объемом продаж и желаемым уровнем конечных запасов готовой продукции. Планы руководства не будут осуществлены, пока все исполнители не поймут содержание этих планов. Утвержденный бюджет является наиболее важным инструментом для увязки количественной информации в этих планах и имеющихся ограничений.

Стимулирование. Процесс составления бюджета может быть также мощным средством для стимулирования руководителей в осуществлении целей их центров ответственности и, следовательно, целей организации в целом. Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения.

Контроль. Бюджет представляет собой отчет о желаемых результатах на момент формирования бюджета. Тщательно подготовленный бюджет является наилучшим стандартом, с

которым сравнивают фактически достигнутые результаты, так как он включает оценку эффекта всех переменных, которые прогнозировались во время разработки бюджета. Анализ отклонений между фактически достигнутыми результатами и плановыми данными бюджета может:

- помочь идентифицировать проблемную область, которая требует первоочередного внимания;

- выявить новые возможности, не предусмотренные в процессе разработки бюджета;

- показать, что первоначальный бюджет в некоторой степени был нереалистичным.

Оценка. Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года.

Обучение. Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов способствует изучению в деталях деятельности своих подразделений и взаимоотношений одних центров ответственности с другими центрами в целом по организации. Это особенно важно для лиц, вновь назначенных на должность руководителя центра ответственности.

Механизм бюджетного планирования целесообразно внедрять в практику российских предприятий для обеспечения экономии денежных ресурсов, большей оперативности в управлении последними, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Таким образом, преимуществами внедрения принципов бюджетного планирования являются:

- помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды);

- в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

- минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия;

- осуществление режима строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса.

Похожие работы

... политики показали и результаты анкетирования: 97,5% респондентов ответили согласием на вопрос о ее необходимости. А также больше половины населения считает, что нужны меры по активизации государственной региональной политики Российской Федерации, тем самым доказывая, что Кузбасс и Томская область являются дотационными. За это выступило 70% респондентов. Это еще свидетельствует о том, что с точки ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... по управлению денежными средствами также можно признать крайне неэффективной. 5) Отсутствует анализ и управление затратами, себестоимостью и ценой реализации продукции. 3. РАЗРАБОТКА И ВНЕДРЕНИЕ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ 3.1 Разработка системы бюджетирования для предприятия Как уже отмечалось ранее, бюджетирование состоит из трех основных этапов: технологии, ...

... будут являться: развитие жилищной сферы, улучшение экологической обстановки, и улучшение городской инфраструктуры, 3 Опыт и реализация стратегии социально-экономического развития муниципального образования 3.1 Применение стратегического планирования в развитии муниципального образования в Российской Федерации Российские города начали активно заниматься вопросами собственного социально- ...

0 комментариев