Навигация

КОНТРОЛЬ БАНКА РОССИИ ЗА ДЕЯТЕЛЬНОСТЬЮ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

23384

знака

0

таблиц

0

изображений

2. КОНТРОЛЬ БАНКА РОССИИ ЗА ДЕЯТЕЛЬНОСТЬЮ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

2.1 ОРГАНИЗАЦИЯ БАНКОВСКОГО РЕГУЛИРОВАНИЯ, НАДЗОРА И КОНТРОЛЯ

банк надзор контроль кредитная организация

Федеральным законом "О Центральном банке Российской Федерации (Банке России)" определено, что Банк России является органом банковского регулирования и банковского надзора. Банк России осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России, установленных ими обязательных нормативов.

Регулирующие и надзорные функции Банка России, установленные Федеральным законом “О Центральном банке Российской Федерации”, осуществляются через действующий на постоянной основе орган - Комитет банковского надзора, объединяющий структурные подразделения Банка России, обеспечивающие выполнение его надзорных функций.

Банк России устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций, бухгалтерского учета и отчетности, организации внутреннего контроля, составления и представления бухгалтерской и статистической отчетности, а также другой информации, предусмотренной федеральными законами. При этом устанавливаемые Банком России правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил.

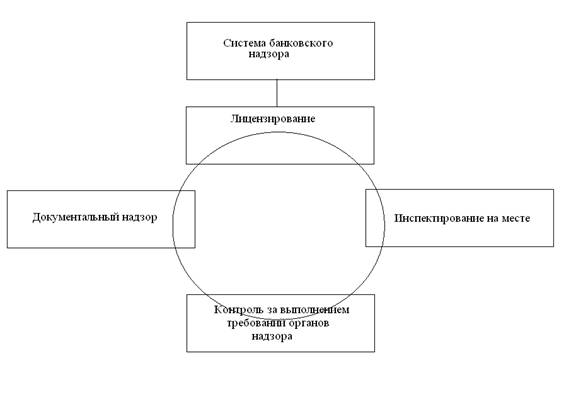

В практике зарубежных государств банковский надзор имеет две формы: дистанционный и контактный. В российском законодательстве эти формы банковского надзора не разделены, но тоже присутствуют.

Дистанционный надзор - наблюдение за деятельностью кредитных организаций, на основе представленных банковских и бухгалтерских документов (балансы, отчеты о прибылях и убытках, платежные документы и т.п.). Контактный надзор - это проверки деятельности кредитных организаций, проводимые представителями Банка России непосредственно в КО.

Банковский надзор - это наблюдение Банка России (дистанционное и контактное) за исполнением и соблюдением конкретными кредитными организациями законодательства, регулирующего банковскую деятельность, установленных им нормативных актов, в том числе финансовых нормативов и правил бухгалтерского учета и отчетности.

Сущность банковского надзора состоит в проверке соответствия решений и действий коммерческих банков законам, регулирующим банковскую деятельность, и нормативным актам Банка России. Он используется Банком России для управления рисками в банковской системе.

Объекты банковского надзора - это та часть банковской системы и банковской деятельности, которая в соответствии с требованиями законов и в установленном ими порядке должна контролироваться Банком России.

В целях обеспечения устойчивости кредитных организаций Банк России может устанавливать следующие обязательные нормативы:

1) предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала;

2) максимальный размер риска на одного заемщика или группу связанных заемщиков;

3) максимальный размер крупных кредитных рисков;

4) нормативы ликвидности кредитной организации;

5) нормативы достаточности собственных средств (капитала);

6) размеры валютного, процентного и иных финансовых рисков;

7) минимальный размер резервов, создаваемых под риски;

9) нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

10) максимальный размер кредитов, банковских гарантий и поручительств,

предоставленных кредитной организацией своим участникам (акционерам).

2.2 РЕГИСТРАЦИЯ И ЛИЦЕНЗИРОВАНИЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙБанк России принимает решение о государственной регистрации кредитных организаций и в целях осуществления им контрольных и надзорных функций ведет Книгу государственной регистрации кредитных организаций (Положение ЦБР от 25 октября 2005 г. N 277-П), выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает действие указанных лицензий и отзывает их.

Порядок принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций регулируется инструкцией ЦБР от 2 апреля 2010 г. N 135-И "О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций".

Порядок регистрации и лицензирования коммерческих банков регламентирован Федеральным законом № 395-I "О банках и банковской деятельности" и Федеральным законом от 8 августа 2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Решение о государственной регистрации кредитной организации принимается Банком России. Внесение в единый государственный реестр юридических лиц сведений о создании, реорганизации и ликвидации кредитных организаций, а также иных предусмотренных федеральными законами сведений осуществляется уполномоченным регистрирующим органом на основании решения Банка России о соответствующей государственной регистрации.

Банк России в целях осуществления им контрольных и надзорных функций ведет Книгу государственной регистрации кредитных организаций.

Кредитная организация обязана информировать Банк России об изменении сведений (наименование, организационно-правовая форма, адрес, сведения об учредителях и т. д. ), указанных в пункте 1 статьи 5 Федерального закона от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей", за исключением сведений о полученных лицензиях, в течение трех дней с момента таких изменений.

Лицензия на осуществление банковских операций кредитной организации выдается после ее государственной регистрации.

Кредитная организация имеет право осуществлять банковские операции с момента получения лицензии, выданной Банком России.

Банк России вправе отказать коммерческому банку в регистрации и выдаче лицензии по основаниям, указанным в ст.16 Федерального закона «О банках и банковской деятельности», (несоответствие кандидатов, предлагаемых на должности руководителя кредитной организации, главного бухгалтера кредитной организации и его заместителей, квалификационным требованиям, неудовлетворительное финансовое положение учредителей кредитной организации, несоответствие документов, поданных в Банк России для государственной регистрации кредитной организации, несоответствие деловой репутации кандидатов на должности членов совета директоров).

Похожие работы

... , в частности установленных ими обязательных нормативов. Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами. Надзорные и регулирующие функции Банка России, ...

... нужна для эффективного управления кредитной организацией. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. Основными задачами анализа отчетности кредитной организации являются: - общая оценка финансового состояния и факторов его изменения; - изучение соответствия между средствами и источниками, рациональность их ...

... банковских и бухгалтерских документов (балансы, отчеты о прибылях и убытках, платежные документы и т.п.). Контактный надзор - это проверки деятельности кредитных организаций, проводимые представителями Банка России непосредственно в кредитной организации. Банковский надзор - это наблюдение Банка России (дистанционное и контактное) за исполнением и соблюдением конкретными кредитными ...

... , разновидность банковского надзора, обусловлена субъектом его осуществления. Системы банковского надзора, подразделяются на группы, в зависимости от степени участия Центрального банка в осуществлении надзора. Иным проявлением контрольно-надзорной функции Банка России, является валютный контроль и валютное регулирование. Данная функция, включает в себя контроль за валютными операциями, воздействие ...

0 комментариев