Навигация

Порядок начисления заработной платы и удержаний из заработной платы

114593

знака

6

таблиц

0

изображений

1.5 Порядок начисления заработной платы и удержаний из заработной платы

Основанием для начисления оплаты труда являются: приказ (распоряжение) о зачислении работника в штат предприятия, с указанием его оклада или разряда по определенной профессии; данные табельного учета о явках и неявках на работу; расценки на оплату труда; первичные документы, фиксирующие выработку, простои, доплаты, выполнение государственных или общественных обязанностей, болезнь; решения бригад о коэффициенте трудового участия и т. д.

Начисления заработка при повременной и сдельной оплате труда

Повременная оплата труда является самым распространенным видом оплаты труда. Для расчета заработка рабочего-повременщика достаточно знать количество фактически отработанного им времени и тарифную ставку. Основным документом при этом является табель учета использования рабочего времени. Сумма заработка рабочего-повременщика определяется как произведение тарифной ставки на отработанные им часы.

Простая повременная система оплаты труда дает возможность учесть качество труда, квалификацию рабочего, условия труда, но недостаточно обеспечивает непосредственную связь между конечными результатами труда данного работника и его заработной платы. Поэтому в организациях для оплаты труда рабочих широко распространена повременно-премиальная система оплаты труда, при которой учитываются количество и качество труда, усиливаются ответственность и личная материальная заинтересованность рабочих в результатах труда, поскольку премирование производится за экономию времени, сокращение или ликвидацию простоев оборудования и простоев рабочих, безаварийную работу машин, агрегатов, цехов, экономию материалов. Размеры премий и показатели премирования определяются положением о премировании, разрабатываемом организацией. Что касается тарификации служащих, то она проводится на основе аттестации.

Применяются и другие упрощенные варианты организации заработной платы, в частности бестарифные распределительные системы, когда оплата труда работников зависит от величины начисленного фонда заработной платы, квалификационного уровня работника и его личного трудового вклада, деловых качеств и сложности выполняемых функций. Такие системы организации заработной платы характерны для малых предприятий, обществ с ограниченной ответственностью и других подобных структур.

При этом следует иметь в виду, что при всех вариантах организации заработной платы условия оплаты труда руководителя, как правило, индивидуальны. Так, особенности оплаты труда руководителей государственных предприятий регламентируются Положением об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов), утвержденным постановлением Правительства РФ «Об условиях оплаты труда руководителей государственных предприятий при заключении с ними трудовых договоров (контрактов)» от 21.03.94 № 210. В соответствии с указанным Положением оклады руководителям предприятий устанавливаются в зависимости от величины тарифной ставки 1-го разряда рабочего основной профессии, определенной коллективным договором на данном предприятии, исходя из списочной численности работников на 1-е число месяца, в котором заключается контракт.

Если в организации для оплаты труда применяется бестарифная система, то должностной оклад руководителя определяется следующим образом: сумму фактической квартальной заработной платы работников, входящих в первую (самую низшую) квалификационную группу, делят на отработанное время по табелю. Исходя из полученной часовой (или дневной) заработной платы определяют месячную ставку и на ее основе рассчитывают должностной оклад руководителя предприятия.

Указанным Положением предусмотрено вознаграждение за счет прибыли (вид поощрения руководителя) как результат финансово-хозяйственной деятельности. Величина норматива вознаграждения определяется органом исполнительной власти при заключении контракта и предусматривается в нем.

Организация, самостоятельно рассчитывая показатели, необходимые для расчета заработной платы, в первую очередь принимает во внимание свои финансовые возможности исходя из договорных цен на реализуемую продукцию, выполняемые работы и услуги и фактических затрат на их производство и выполнение. По мере изменения МРОТ организация индексирует начисляемую заработную плату.

Учет выработки при сдельной форме оплаты труда можно организовать, если имеется возможность измерить и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работы плановые нормированные задания (в натуральном выражении) в единицу времени. Поэтому документация по учету выработки должна обеспечить работников учета данными:

о количестве выработанной продукции и выполненных работ;

о соответствии объема выполненных работ количеству израсходованных при этом материалов, сырья, полуфабрикатов;

об уровне выполнения норм выработки и размере заработной платы.

В зависимости от характера производства, системы организации и оплаты труда, способа контроля за качеством продукции применяются следующие формы первичных учетных документов: «Наряд на сдельную работу»; «Маршрутный лист»; «Рапорт о выработке» и др.

Указанные документы должны содержать следующие реквизиты: место работы (цех, участок, отдел и т.п.), расчетный период (год, месяц, число), фамилию, имя, отчество, табельный номер и разряд рабочего, код учета затрат (изделие, заказ, счет, статья расходов) и разряд работы, количество и качество работы, норму времени и расценку за единицу работы, сумму заработка, количество нормо-часов по выполненной работе.

В единичных производствах, изготавливающих индивидуальную продукцию (неповторяющуюся), основным документом на сдельную работу является наряд. Различают разовые и накопительные наряды, а также индивидуальные и бригадные. Разовые наряды выписываются на один вид работы в течение смены или месяца, относящийся к одному и тому же заказу, коду производственных затрат. Однако более совершенными считаются накопительные наряды на весь отчетный период или его половину. В них последовательно записываются нормированные задания и их выполнение. Подсчитываются они или сразу за весь месяц, или за половину месяца (при безавансовой выплате заработной платы). По окончании месяца наряд закрывается и сдается в бухгалтерию, где он проходит дальнейшую обработку: проверяется правильность заполнения учетных реквизитов, производится расчет сумм заработка и количества часов нормированного времени, определяются итоговая сумма заработка и нормо-часы.

Наряд может быть индивидуальным, если работа выполняется одним рабочим, а если работа выполняется бригадой, то бригадным (коллективным). В этом случае наряд на оборотной стороне содержит дополнительные данные о составе бригады, отработанном ею времени, объеме выполненных работ, квалификации членов бригады.

Наряд как документ имеет определенные недостатки – не позволяет контролировать объем и движение выполненных работ по технологической цепочке, поскольку выписывается на одного рабочего или бригаду, на одну операцию или несколько операций, последовательно не связанных между собой. Поэтому в серийных производствах, где по одному технологическому процессу изготавливается одновременно серия (группа) однородных изделий, для учета выработки и заработной платы применяются маршрутные листы (карты).

Работу по маршрутному листу может выполнять каждый рабочий. Маршрутный лист выписывается заранее на все операции технологического процесса и на определенную партию (количество) деталей и изделий. В нем последовательно отмечается передача работы (количество) с одной операции на другую, что позволяет контролировать потери и брак в производстве. Ввиду того, что работы по маршрутному листу выполняют несколько рабочих, накапливание заработка каждого производится в специальном документе – рапорте о выработке, составляемом за 15 дней или за месяц.

На предприятиях с массовым характером производства рабочие обычно выполняют однородные технологические операции, которые за ними закреплены. В этих случаях учет выработки и заработной платы ведут в накопительных ведомостях за смену или за месяц.

При сдельно-прогрессивной оплате труда начисление заработной платы производится за запланированное количество продукции по прямой сдельной расценке, а за продукцию сверх нормы – по прогрессивно нарастающим расценкам.

При косвенно-сдельной оплате труда размер заработной платы рабочего находится в зависимости от результата труда обслуживаемых им основных производственных рабочих, на работу которых он оказывает косвенное влияние. Косвенно-сдельная расценка определяется путем умножения тарифной ставки (оклада) на количество фактически изготовленной и сданной продукции и деления на количество запланированной к выпуску продукции.

Аккордная система оплаты труда применяется при выполнении ремонтных и прочих работ, когда бригада состоит из рабочих различных специальностей (слесари, токари, наладчики и др.), т.е. это комплексная бригада. Оплата производится за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ. Выполненные работы принимает ОТК или мастер. Бухгалтерия распределяет фактический заработок между членами бригады в соответствии с количеством отработанных часов каждым из них и их разрядами. Премирование в этом случае производится за сокращение времени выполненной работы при соблюдении качества. Аккордная оплата труда должна вводится для отдельных групп рабочих в целях создания материальной заинтересованности в дальнейшем повышении производительности труда и сокращении срока выполнения работ. Оформляется аккордная работа нарядом. По заявлению членов бригады аккордный заработок может быть распределен между ними равномерно.

Необходимо отметить, что трудовое законодательство (ст. 133-136, 144 Трудового кодекса РФ) дает возможность организации самостоятельно определять не только размер оплаты труда, но и премирования работников (как за личный вклад каждого работника, так и за общие результаты работы организации в целом).

Формы материального поощрения работников разрабатываются и предусматриваются в Положении о премировании, содержащем следующие показатели:

круг премируемых за основные результаты хозяйственной деятельности по различным группам персонала (рабочие, технологи, специалисты, служащие, руководители и т.п.) с указанием конкретных задач, на которые нацелено премирование;

источники, показатели, условия, размеры, периоды и сроки премирования для отдельных групп персонала или категорий работающих; порядок начисления, утверждения, выплаты премий.

По окончании отчетного периода (месяца, квартала, года) бухгалтерия или другие уполномоченные структурные подразделения организации рассчитываются размер средств, направляемых на премирование работников отдельных подразделений (цехов, отделов, секторов).

Учитывая конкретный вклад каждого работника, коллектив подразделения (или руководитель подразделения) представляет список лиц и сумму премии каждому из них. Администрация организации утверждает указанный список или рекомендует коллективу пересмотреть список с участием комиссии по рассмотрению трудовых споров. Таким образом, в настоящее время премия – не «добавка» к заработной плате, а оценка коллективом результата и сложности труда работника. При невыполнении работником своих обязательств, предусмотренных технологией, или некачественном их исполнении у него не возникает право на премию.

На основе распорядительного списка на премирование бухгалтерия включает в расчет заработка каждую сумму премии и производит необходимые расчеты.

Доплаты и надбавки

Доплаты и надбавки компенсационного и стимулирующего характера связаны, как правило, с особым характером выполняемой работы (сезонностью, отдаленностью, неопределенностью объема и много сменностью работы и т. п.) или с условиями труда, отклоняющимися от нормальных (работа в ночное и сверхурочное время, в праздничные дни, работа с тяжелыми условиями труда и др.). Их выплата предусмотрена Трудовым кодексом РФ.

Рассмотрим порядок оформления и расчета некоторых доплат.

Оформление доплат в связи с отклонениями от нормальных условий работы. Нормальными условиями работы считаются те, при которых рабочие места согласно заданиям-нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалами, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его оплату. С этой целью выписываются:

наряд на сдельную работу – в случае выявления дополнительных технологических операций, не предусмотренных ранее в документах;

листок на доплату – в случае несоответствия фактических условий работы запланированным.

Документы на доплату выписываются мастером на бригаду или отдельного рабочего на каждый вид доплат с отличительными знаками (например, с цветной полоской), указанием номера основного документа, к которому относится доплата, и всех данных, необходимых для начисления заработной платы.

Доплаты, вызванные отклонениями от нормальных условий работы, увеличивают себестоимость продукции, поэтому их должно быть как можно меньше. Во всех документах на доплату указываются причины доплат и по чьей вине они произошли. Для их правильного учета устанавливаются шифры доплат по причинам и виновникам. Размеры доплат и условия их выплаты предприятия устанавливают самостоятельно и фиксируют их в коллективном договоре.

Документальное оформление и оплата простоя. Время вынужденных перерывов в работе по причинам экономического, технологического, технического или организационного характера, в течение которого рабочие находятся в организации, но не могут быть использованы, называется простоем.

Простои, рассчитанные в денежном выражении, увеличивают себестоимость продукции, уменьшают прибыль, наносят ущерб организации, если возникли по ее вине.

Виновниками простоя могут быть как рабочие, так и администрация предприятия, подразделения, поставщики материалов, энергии и т.д. Простои по вине рабочего не оплачиваются.

Время простоя (ст. 157 Трудового кодекса РФ) по вине работодателя, если работник в письменном форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Время простоя оформляется листком о простое. В нем указываются причины и виновники простоя, его продолжительность, тарифная ставка рабочего, размер оплаты и сумма.

В зависимости от продолжительности простои подразделяются на внутрисменные и целосменные. Внутрисменные простои оформляются листком о простое, а в табеле рабочего времени помечаются дополнительно буквой В (2В, 3В). Целосменные простои чаще всего бывают вызваны внешними причинами (например, нет подачи энергии) и охватывают рабочих всего участка, цеха. Указанные простои в табеле отмечаются буквой П и оформляются выпиской акта с приложением списка рабочих-участников простоя.

Простои могут быть использованными, т.е. на этот период рабочие получают новые задания, назначаются на другую работу (см. ст. 74 ТК РФ). Оформляется работа выпиской нарядов в соответствии с порядком оплаты по сдельным расценкам или с сохранением среднего заработка при условии выполнения норм выработки. В листке о простое указываются номер наряда и проработанного время.

Документальное оформление и оплата труда при изготовлении продукции, оказавшейся браком (ст. 156 ТК РФ).

Браком в производстве считаются изделия, детали, узлы, не отвечающие требованиям установленных стандартов или техническим условиям, которые не могут быть использованы по прямому назначению. Поэтому различают брак частичный (исправимый) и полный (неисправимый).

Полный брак не по вине работника оплачивается в полном размере; частичный брак по вине работника – в пониженном размере в зависимости от процента годности продукции. Процент годности и точный размер оплаты устанавливаются администрацией.

Частичный брак не по вине работника оплачивается в зависимости от процента годности продукции, устанавливаемого администрацией.

Брак продукции, вызванный дефектами в обрабатываемом материале (трещина, раковина в металле), обнаруженный после того, как на обработку детали затрачено не менее рабочего дня, оплачивается по установленным сдельным расценкам. Брак, допущенный рабочим в период освоения нового производства, оплачивается наравне с годными изделиями. На обнаруженный брак продукции составляется акт, в котором отражаются затраты на брак и сумма потерь, можно использовать и первичные документы по учету выработки с предусмотренными для этого определенными показателями. Исправление брака, допущенного рабочим по его вине, производится без выписки акта о браке. Если брак исправляется другим рабочим, то ему выписывается наряд, на котором проставляется штамп «Исправление брака». Указанный документ служит основанием для оплаты брака.

Доплата за работу в сверхурочное время. Сверхурочной считается работа по окончании смены. Выполняемая работа оформляется выпиской наряда или прочих первичных документов по учету выработки и оплачивается по их показателям. Однако в связи с тем, что производительность труда работника после отработки рабочей смены снижается, ему доплачивается за первые два часа работы в сверхурочное время в размере не менее 50% часовой тарифной ставки повременщика соответствующего разряда, а за каждый последующий час сверхурочной работы – в размере не менее 100% часовой тарифной ставки повременщика (см. ст. 152 ТК РФ).

Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в зависимости от проработанного времени или выработки.

Время и продолжительность сверхурочной работы каждого работающего фиксируются в табеле учета использования рабочего времени.

Доплата за работу в ночное время. Ночным считается время с 22 ч до 6 ч утра. Оно фиксируется в табелях учета рабочего времени итоговым количеством за месяц.

Вся работа в ночное время оформляется установленными в организации первичными документами и оплачивается в повышенном размере, устанавливаемом коллективным договором (положением об оплате труда) организации или трудовым договором (см. ст. 154 ТК РФ).

Оплата работы в праздничные дни. (ст. 153 ТК РФ). Работа в праздничные дни разрешается в организациях, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие предприятия или работа которых вызвана необходимостью обслуживания населения). Оплата за работу в праздничные дни осуществляется следующим образом.

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым ставкам, - в размере не менее двойной дневной или часовой ставки;

работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата работы при совмещении профессий и исполнении обязанностей временно отсутствующего работника (ст. 151 ТК РФ). В целях сокращения затрат, включаемых в себестоимость работ, услуг и продукции, в организациях разрешается внутреннее совместительство. В приказе руководителя указываются его срок, полный оклад по совмещаемой должности и процент оплаты.

Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии(должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, осуществляется доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника.

Размеры доплат за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора.

Многосменный режим работы. Этот режим характерен для организаций, на которых в течение суток работа организована в две или более смены, включая непрерывные производства. Объем льгот за работу в вечернюю и ночную смены различен. Ночной считается смена, в которой не менее половины рабочего времени приходится на ночное время – с 22 ч до 6 ч утра. Смена, непосредственно предшествующая ночной, считается вечерней независимо от времени ее начала и окончания (с 14 – 16 ч и т. п.) Иные режимы труда (разделение рабочего дня на части, суточные дежурства и т. п.) к многосменному режиму не относятся. Для работников, занятых в таких режимах, сохраняются действующий порядок дополнительной оплаты за работу в ночное время и другие компенсации в зависимости от условий труда.

Организации при заключении коллективных договоров и индивидуальных контрактов с работниками вправе применять и другие формы и размеры доплат и надбавок (наряду с законодательно установленными) и включать их непосредственно в тарифные ставки, должностные оклады, расценки в виде абсолютных величин, т.е. в рублях, а также применять выплаты за фактически проработанное время с особым характером выполняемой работы или в условиях, отклоняющихся от нормальных.

Документальное оформление и расчет заработной платы за неотработанное время и пособий по временной нетрудоспособности

Согласно трудовому законодательству рабочим и служащим оплачивается и неотработанное время. В основе расчета сумм таких выплат лежит средний заработок.

Начиная с января 2008 года вступает в действие постановление Правительства РФ № 922 от 24.12.07 г., которое заменило постановление № 213 от 11.04.03 «Об утверждении Положения об особенностях порядка исчисления средней заработной платы». Данное постановление (№ 922) определяет новый порядок исчисления среднего заработка. В частности изменение затрагивают порядок расчета оплаты за отпуск.

В состав среднего заработка включают все предусмотренные системой оплаты труда виды выплат, к которым относятся:

· заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время;

· заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

· заработная плата, начисленная работникам за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

· заработная плата, выданная в не денежной форме;

· денежное вознаграждение, начисленное за отработанное время лицам, заменяющим государственные должности;

· начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

· заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

· разница в должностных окладах работников, перешедших на нижеоплачиваемую работу по предыдущему месту работы (должности);

· заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

· надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалифицированным разряд и т.п.;

· выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда, повышенная оплата труда на тяжелых работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

· премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

· другие предусмотренные системой оплаты труда виды выплат.

Средний заработок работника независимо от режима его работы рассчитывается исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

При исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если:

· за работником сохранялся средний заработок в соответствии с законодательством РФ;

· работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

· работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

· работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами детства;

· работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

· работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации и в других случаях в соответствии с законодательством РФ.

Если работник за расчетный период не имел фактически начисленной заработной платы (фактически отработанных дней) либо этот период состоял из времени, исключаемого из расчетного периода, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному.

Если работник за расчетный период и до расчетного периода не имел фактически начисленной заработной платы (фактически отработанных дней), средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные работником дни в месяц наступления случая, с которым связано сохранение среднего заработка.

Если работник за расчетный период, до расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, не имел фактически начисленной заработной платы (фактически отработанных дней в организации), средний заработок определяется исходя из тарифной ставки установленного ему разряда, должностного оклада.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

При определении среднего заработка премии и вознаграждения, фактически начисленные за расчетный период, учитываются в следующем порядке:

ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

вознаграждения по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год,- в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Таким образом, средний заработок определяется по следующему алгоритму:

1. подсчитывается общий заработок за расчетный период (12 мес);

2. из расчетного периода в случаи необходимости исключается дни и их оплата, когда за работником сохранялся средний заработок или неотработанные дни;

3. сумму заработка делим на фактическое количество отработанных дней в расчетном периоде;

4. средне дневной заработок умножить на количество дней в течение которых за работникам сохранялась средняя заработная плата в соответствии с действующим законодательством.

Оплата отпусков. В соответствии с требованиями Трудового кодекса все работники имеют право на ежегодный отпуск с сохранением места работы (должности) и среднего заработка продолжительностью не менее 28 календарных дней; более 28 календарных дней (удлиненный основной отпуск) предоставляется в соответствии с ТК РФ и федеральными законами. Оплата основного отпуска включается в себестоимость продукции, работ, услуг, а дополнительного осуществляется за счет прибыли организации.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. Оформляется приказом руководителя организации с указанием срока его начала и продолжительности.

До истечения шести месяцев непрерывной работы оплачиваемый отпуск по заявлению работника должен быть предоставлен женщинам перед отпуском по беременности и родам или непосредственно после него, работникам в возрасте до восемнадцати лет, работникам, усыновившим ребенка (детей) в возрасте до трех месяцев, и в других случаях. В дальнейшем отпуска предоставляются в соответствии с графиком отпусков. Со сроками очередного отпуска работник должен быть ознакомлен не позднее, чем за 2 недели до начало отпуска.

В соответствии с ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

· время фактической работы;

· время, когда работник фактически не работал, но за ним в соответствии с федеральными законами сохранялось место работы (должность), в том числе время ежегодно оплачиваемого отпуска;

· время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

· другие периоды времени, предусмотренные коллективным и трудовым договором.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, не включается:

· время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ТК РФ;

· время отпусков по уходу за ребенком до достижения им установленного законом возраста;

· время предоставляемых по просьбе работника отпусков без сохранения заработной платы продолжительностью более семи календарных дней.

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включаются только фактически отработанное в соответствующих условиях время.

Отпускные суммы рассчитываются в размере среднего заработка, который осуществляется в соответствии с порядком, предусмотренным Положением об особенностях порядка исчисления средней заработной платы (см. постановление Правительства РФ от 24.12.07 № 922). Расчетный период для начисления отпускных 12 месяцев, предшествующих уходу в отпуск.

В том случае, если расчетный период отработан не полностью, то средне дневной заработок исчисляется путем деления суммы начисленной за расчетный период на среднее число календарных дней в расчетном периоде, которое в свою очередь определяется следующим образом – 29,4 умноженного на количество месяцев отработанных полностью, и количества календарных дней в не полностью отработанных месяцах.

Количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

В соответствии с требованиями ТК РФ премии и вознаграждения фактически начисленные за расчетный период учитываются следующим образом:

ежемесячные премии и вознаграждения не более одной выплаты за каждый месяц расчетного периода за одни и те же показатели;

премии и вознаграждения за период работы превышающий месяц (например, квартальные учитываются не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода;

вознаграждения по итогам работы за год, начисленные за предшествующий календарный год учитываются в размере 1/12 за каждый месяц расчетного периода.

Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом МРОТ.

Расчет пособия по временной нетрудоспособности. Пособие по временной нетрудоспособности – особый вид оплаты неотработанного времени. Его источником является не себестоимость, как для всех предшествующих видов оплат неотработанного времени, а средства органов социального страхования.

Основанием для расчета сумм к оплате являются табель учета использованного рабочего времени и листок о временной нетрудоспособности лечебного (медицинского) учреждения.

Порядок расчета пособия по временной нетрудоспособности, включая пособия по беременности и родам, определяется федеральным законом № 255 – ФЗ от 29.12.06 «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан подлежащих обязательному социальному страхованию» данный закон вступил в силу с 01.01. 07. существенным образом изменил существовавший ранее порядок расчета пособия.

В основном изменения сводится к следующему:

1. размер пособия по временной нетрудоспособности теперь зависит от размеров страхового стажа, ранее размер пособия зависел от продолжительности непрерывного трудового стажа работника.

2. в настоящее время пособие по временной нетрудоспособности по беременности и родам выплачивается, как по месту основной работы, так и по совместительству ранее пособие выплачивалось только по месту основной работы.

3. пособие по временной нетрудоспособности оплачивается за календарные дни нетрудоспособности, ранее оплачивались рабочие дни приходящиеся на время нетрудоспособности.

Размеры пособия зависят от среднего заработка за 12 предшествующих болезни месяцев работы, количества дней болезни, непрерывного стажа.

При непрерывном стаже работы до пяти лет установлен размер пособий 60 % заработка, от пяти до восьми лет – 80% заработка, от восьми лет и более – 100% заработка.

Независимо от стажа работы пособие выдается в размере 100%:

· вследствие трудового увечья или профессионального заболевания;

· работающим инвалидам ВОВ и другим инвалидам, приравненным по льготам к инвалидам ВОВ;

· лицам, имеющим на свое иждивении троих детей и более, не достигших 16 лет (учащиеся - 18 лет);

· по беременности и родам.

С 1 января 2005 г. пособие по временной нетрудоспособности вследствие заболевания или травмы (кроме случаев трудового увечья или профессионального заболевания) выплачивается работнику за первые два дня временной нетрудоспособности за счет средств работодателя, а с третьего – за счет средств Фонда социального страхования РФ.

Максимальный размер этого пособия на 2008 г. установлен – 17250 руб. из расчета на полный месяц.

Средства, начисленные работникам на выплату пособий за первые два дня нетрудоспособности, относят на «Прочие расходы, связанные с производством и/или реализацией продукции».

Помимо указанных случаев (оплата перерывов в работе кормящих матерей, отпусков, пособий по временной нетрудоспособности (с учетом стажа работы) средний заработок сохраняется:

· за работниками, находящимися в медицинском учреждении на обследовании, обязанными проходить такое обследование;

· за донорами в день обследования и в день сдачи крови, а также за предоставленный им день отдыха после каждого дня сдачи крови и в ряде других случаев, установленных законодательством.

Таким образом, можно сделать следующий алгоритм расчета пособий по временной нетрудоспособности, по беременности и родам:

1. определяется сумма выплат работнику за 12 мес., предшествующих времени наступления нетрудоспособности. Причем берутся только те выплаты, которые облагаются ЕСН в части фонда социального страхования;

2. рассчитывается сумма среднедневного заработка для исчисления пособий. Для этого сумма выплат за 12 мес. Делится на количество календарных дней в периоде, за который определяется сумма выплат;

3. рассчитывается размер дневного пособия с этой целью средне дневной заработок умножается на % в зависимости от страхового стажа, застрахованного лица;

4. определяется размер пособия по временной нетрудоспособности: количество календарных дней нетрудоспособности умножается на размер дневного пособия;

5. рассчитывается размер пособия исходя из его максимального размера. С этой целью максимальный размер пособия (17250 руб.) делится на число календарных дней в периоде, за который начисляется пособие и умножается на количество календарных дней нетрудоспособности, в том случае, если фактический размер пособия окажется больше рассчитанного с учетом ограничений, то пособие выплачивается исходя из максимального размера.

Удержания и вычеты из заработной платы

Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договора подряда и по совместительству производят различные удержания, которые можно разделить на две группы: обязательные удержания и удержания по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц (правила его расчета, состав доходов, облагаемых налогом, состав вычетов, льгот и налоговые ставки установлены главой 23 Налогового кодекса РФ), по исполнительным листам и надписям контор в пользу юридических и физических лиц.

По инициативе организации через бухгалтерию из платы работников могут быть произведены следующие удержания: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак; за товары, купленные в кредит, и др.

В соответствии с Налоговым кодексом РФ налоговая ставка на доходы физических лиц устанавливается в размере 13%.

Налоговая ставка устанавливается в размере 35% в отношении следующих доходов:

· стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятий в целях рекламы товаров, работ и услуг, в части превышения установленных Налоговым кодексом размеров;

· страховых выплат по договорам добровольного страхования в части превышения установленных НК размеров;

· процентных доходов по вкладам в банках в части превышения установленной суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка РФ, в течение периода, за который начислены проценты, по рублевым вкладам и 9% годовых по вкладам в иностранной валюте;

· суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения установленных НК размеров.

Налоговая ставка устанавливается в размере:

30% - в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ;

6% - в отношении доходов от долевого участия в деятельности организации, полученной в виде дивидендов;

9% - в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов.

Доходы, не подлежащие налогообложению. Налоговым кодексом РФ установлены не только состав доходов, вычетов, налоговых ставок по отношению к доходам физических лиц, но и виды, состав доходов, не подлежащих налогообложению. Назовем некоторые из них:

1. государственные пособия, за исключением пособий по временной нетрудоспособности, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством.

2. все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных с:

возмещением вреда, причиненного увечьем или иным повреждением здоровья;

оплатой стоимости питания, бесплатным предоставлением жилых помещений и коммунальных услуг;

увольнением работников, за исключением компенсации за неиспользованный отпуск.

3. доходы, не превышающие 4000 руб., полученные по каждому из следующих оснований за налоговый период:

стоимости подарков, стоимость призов в денежной и натуральной формах, суммы материальной помощи, оказываемой работодателями своим работникам, стоимости любых выигрышей, получаемых в проводимых конкурсах, играх и других мероприятий с целью рекламы товаров (работ, услуг), и др.

Состав налоговых вычетов. Налоговые вычеты – право налогоплательщика на уменьшение налогооблагаемой базы, рассчитываемой налоговым агентом в размерах и видах, установленных НК РФ.

Стандартные налоговые вычеты (ст. 218 НК РФ). Применяется в отношении доходов, по которым предусмотрена налоговая ставка 13%, а налоговая база рассчитывается как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов.

Налоговый вычет в размере 3000 руб. за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий на Чернобыльской АЭС и т.д. (см. пп. 1 п. 1 ст. 218 НК РФ).

Налоговый вычет в размере 500 руб. за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев РФ, а также лиц, награжденных орденом Славы трех степеней, и т.д. (см. пп. 2 п. 1 ст. 218 НК РФ).

Налоговый вычет в сумме 400 руб. за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в пп. 1-2 п. 1 ст. 218 НК РФ, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная п. 1 ст. 224 НК РФ) работодателем, предоставляющим данный стандартный налоговый вычет, превысил 20000 руб. Начиная с месяца, в котором их доход превысил 20 000 руб., налоговый вычет не применяется.

Налоговый вычет в размере 600 руб. за каждый месяц налогового периода распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок, являющихся родителями или супругами родителей, опекунами или попечителями, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода работодателем, предоставляющим данный стандартный налоговый вычет, превысил 40 000 руб. Начиная с месяца, в котором указанный доход превысил 40 000 руб., налоговый вычет не применяется.

Налоговый вычет расходов на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Под одиноким родителем понимается один из родителей, не состоящий в зарегистрированном браке.

Необходимо отметить, что налогоплательщики, имеющие право более чем на один вычет, исходя из размеров в 3000, 500 и 400 руб. выбирают максимальный из указанных вычетов. Налоговый вычет расходов на содержание ребенка (детей) предоставляется независимо от перечисленных стандартных вычетов.

Социальные налоговые вычеты (ст. 219 НК РФ). При определении размера налоговой базы налогоплательщик имеет право на получение социальных налоговых вычетов.

Также при определении размера налоговой базы налогоплательщик имеет право на получение имущественных и профессиональных налоговых вычетов (ст. 220 и 221 НК РФ).

Удержания по исполнительным листам. Порядок удержания алиментов определен Семейным кодексом и Временной инструкцией о порядке удержания алиментов по исполнительным документам.

Алименты выплачиваются на основании следующих документов:

· соглашения об уплате алиментов, которое заключается между лицом, обязанным уплачивать алименты, и их получателем, а при недееспособности указанных лиц – между их законными представителями. Соглашение заключается в письменной форме, подлежит нотариальному удостоверению и имеет силу исполнительного листа;

· решения суда по исполнительному листу (при отсутствии соглашения об уплате алиментов);

· заявления плательщика алиментов, если он изъявил желание добровольно платить алименты (без решения суда или указанного ранее соглашения) и подал заявление об уплате алиментов в бухгалтерию по месту своей работы.

Поступившие в бухгалтерию организации исполнительные листы или заявления плательщика регистрируют в специальном журнале или карточке и хранят как бланки строгой отчетности.

Взыскание алиментов производится со всех видов дохода и дополнительного вознаграждения как по основной, так и по совмещаемой работе, с дивидендов, пособий по государственному социальному страхованию, сумм, выплачиваемых в возмещение ущерба в связи с утратой трудоспособности вследствие увечья или иного повреждения здоровья. Алименты не взыскивают с сумм материальной помощи, единовременных премий, компенсационных выплат за работу во вредных и экстремальных условиях и иных выплат, не носящих постоянного характера.

Удержанные суммы алиментов бухгалтерия обязана в течение трех дней со дня выплаты заработной платы выдать взыскателю лично из кассы, перевести по почте акцептованным платежам поручением (с отнесением расходов по переводу на взыскателя) или перечислить на счет взыскателя по вкладам в отделение банка на основании его письменного заявления.

Удержания за причиненный материальный ущерб. Материальная ответственность работников за ущерб, причиненный организации, предусматривается Трудовым кодексом РФ.

Различают полную и ограниченную материальную ответственность.

Полная материальная ответственность возникает при заключении договора о полной материальной ответственности между организацией и работником, отвечающим за сохранность соответствующего имущества. Договор заключается в двух экземплярах, один из которых хранится у организации, а второй – у работника.

Ограниченную материальную ответственность несут работники за порчу или уничтожение по небрежности материалов, полуфабрикатов, готовых изделий, инструментов, специальной одежды и других предметов, выданных в личное пользование, если ущерб причинен в ходе трудового процесса.

Общий размер всех удержаний не должен превышать 50% заработка (в отдельных случаях 70%).

Удержания из начисленной заработной платы отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов:

68 «Расчеты по налогам и сборам» (на сумму налога на доходы физических лиц);

28 «Брак в производстве» (на сумму удержаний с виновников брака);

73 «Расчеты с персоналом по прочим операциям» (на сумму за товары, проданные в кредит, по ссудам банков, по предоставленным займам и т.д.);

76 «Расчеты с разными дебиторами и кредиторами» (на сумму по исполнительным документам), других счетов.

Погашение задолженности перед бюджетом по удержаниям отражают по дебету счетов 68 с кредита счета 51 «Расчетные счета», а по алиментам – по дебету счета 76 с кредита счетов 50 «Касса» (при выдаче удержанных сумм из кассы), 51 «Расчетные счета» (при переводе по почте или зачислении на счет получателя в Сберегательном банке).

Учет расчетов по возмещению материального ущерба осуществляют на активном счете 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба».

В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с кредита счетов 94 «Недостачи и потери от порчи ценностей» ( на балансовую стоимость недостающих и испорченных ценностей), 98 «Доходы будущих периодов» (на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, - как правило, рыночной стоимостью), 28 «Брак в производстве» и др.

По кредиту счета 73, субсчет 2, отражают погашение сумм материального ущерба в корреспонденции со счетами:

50, 51 – на сумму внесенных платежей;

70 – на сумму удержаний из заработной платы;

26 «Общехозяйственные расходы» - на сумму, которые по решению суда не могут быть взысканы с виновного лица из-за его неплатежеспособности.

1.6 Синтетический учет расчетов по оплате труда

учет труд заработная плата

Синтетический учет расчетов с персоналом (состоящем и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью:

Дебет счета 20 «Основное производство» (оплата труда производственных рабочих)

Дебет счета 23 «Вспомогательные производства» (оплата труда рабочих вспомогательных производств)

Дебет счета 25 «Общепроизводственные расходы» (оплата труда цехового персонала)

Дебет счета 26 «Общехозяйственные расходы» (оплата труда персонала администрации)

Дебет счета 29 «Обслуживающие производства и хозяйства»

Дебет других счетов издержек (28, 44, 91, 97)

Кредит счета 70 «Расчета с персоналом по оплате труда».

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают, как уже отмечалось в двух предыдущих главах, по дебету счетов 07, 08, 10, 11, 15 и кредиту счета 70.

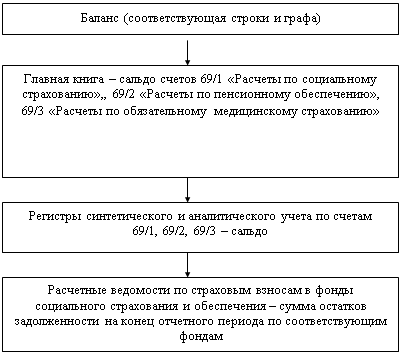

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70.

В некоторых организациях ввиду сезонности производства отпуска работникам предоставляют в течение года неравномерно. Поэтому для более точного определения себестоимости продукции суммы, выплачиваемые работникам за отпуск, относят на издержки производства в течение года равномерными долями независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается резерв для оплаты отпусков работникам. Организация может создавать резерв на выплату вознаграждений за выслугу лет.

Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная зарплата работников, и в кредит счета 96 «Резервы предстоящих расходов».

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись:

Дебет счета 96 «Резервы предстоящих расходов»

Кредит счета 70 «Расчеты с персоналом по оплате труда».

Такой же записью оформляют начисление работникам вознаграждений за выслугу лет.

При начислении сумм ежегодных и дополнительных отпусков следует иметь в виду, что начисленные суммы отпусков включаются в фонд заработной платы труда отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчетном месяце как выданный аванс (по дебету счета 70 и кредиту счета 50 «Касса»). В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают записью по начислению отпускных сумм (кредит счета 70 и дебет счетов производственных затрат или счета 96).

При натуральной форме оплаты труда, т.е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

| 1) Дебет счетов 20, 23, 25 и др. Кредит счета 70 | на сумму начисленной заработной платы |

| 2) Дебет счета 70 Кредит счетов 90, 91 | На сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог |

| 3) Дебет счетов 90, 91 Кредит счетов 43, 41, 10 | На производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты |

Удержания из сумм начисленной оплаты труда списываются с кредита соответствующих счетов в дебет счета 70 «Расчеты с персоналом по оплате труда».

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса».

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет

«Расчеты по депонированным суммам».

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. При этом составляют следующую бухгалтерскую запись:

Дебет счета 51 «Расчетные счета»

Кредит счета 50 «Касса».

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, заполняемой по данным реестра невыданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают по дебету счета 76 и кредит счета 50 «Касса».

В последнее время многие организации выплачивают заработную плату работникам с использованием банковских пластиковых карт. Каждому работнику в этом случае открывается банковский счет на основе договора, заключаемого либо с работником, либо с работодателем (по заявлению работника).

После перечисления заработной платы на банковские счета работников всем им необходимо выдавать расчетный листок по форме, утвержденной работодателем. При этом выплата заработной платы в безналичной форме должна осуществляться не реже двух раз в месяц. Банки обязаны осуществить перечисление денежных средств клиента не позже следующего операционного дня после получения соответствующего платежного документа.

Операции по выплате заработной платы по пластиковым карточкам оформляют следующими бухгалтерскими записями:

| 1) Дебет счета 91 «Прочие доходы и расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» | На сумму затрат по оформлению карточек и по обслуживанию карточных счетов |

| 2) Дебет счета 76 Кредит счета 51 « Расчетные счета» | На перечисление суммы указанных выше затрат |

| 3) Дебет счета 57 «Переводы в пути» Кредит счета 51 | Перечисленные средства для зачисления на карточные счета |

| 4) Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 57 | Отражена выплата заработной платы работникам |

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... выбирает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть только ориентиром для организации учета и оплаты труда. При разработке системы оплаты труда закладываются три базовые элемента, определяющие в своем сочетании все виды оплаты труда: Ø Тарифная система, Ø Нормы затрат труда, Ø Формы ...

... . 3. Методические приемы и последовательность контроля использования трудовых ресурсов и расчетов по заработной плате на предприятиях розничной торговли Во время контроля использования трудовых ресурсов и расчетов по оплате труда используются разные методы и методические приемы: пересчет, пересмотр, оценка фактического наличия, сопоставления, оценка. Для проверки расчетов по оплаты труда ...

... иметь следующий вид. Заключение аудитора о достоверности бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" за 1 квартал 2010 г. Итоговая часть 1. Аудит бухгалтерской отчётности в части расчетов с персоналом по оплате труда ООО "Связь плюс" проводился на основе Бухгалтерского баланса по состоянию на 1 апреля 2010 г. и Отчета о прибылях и убытках. Основы ...

0 комментариев