Навигация

Учет и аудит оплаты труда

137674

знака

21

таблица

4

изображения

Содержание

| Введение | 3 |

| Глава 1. Значение и задачи учета труда и его оплаты | 6 |

| 1.1. Классификация и личный состав предприятия | 6 |

| 1.2. Формы и система оплаты труда | |

| 1.3. Организация бухгалтерского учета и документальное оформление труда и заработной платы на предприятии | 2 |

| 1.4. Анализ состояния оплаты труда | |

| Глава 2. Учет и организация труда в ОАО «Полиграфист» | |

| 2.1. Технико-экономическая структура предприятия | 3 |

| 2.2. Специфика действующей системы оплаты труда на предприятии | 37 |

| 2.3. Особенности организации оплаты труда в отделе сбыта предприятия | 46 |

| 2.4. Анализ заработанной палаты труда на предприятии | |

| 2.5. Контроль за использованием фонда заработной платы | 5 |

| Глава 3. Аудит учета и оплаты труда в ОАО «Полиграфист» | |

| Заключение | |

| Список использованных источников | |

| Приложения | 7 |

Введение

Учет труда и заработной платы является составной частью бухгалтерского учета. Это важнейший элемент себестоимости производства. В современных экономических условиях оплата труда не является соответствующей наградой за труд, которая должна обеспечить работающему достойный уровень жизни. Предприятия самостоятельно, используя законодательную и нормативную базу, решают этот важный политический вопрос. В начале реформ многие предприятия закрывались. Неплатежи, налоговые сборы в первую очередь, привели к нарушению системы расчетов с работниками, ограничения в размерах заработной платы привели к уходу из сферы производства большого контингента специалистов.

Новые законодательные акты не ограничивают размера оплаты, но налоговые начисления во внебюджетные фонды, постоянные изменения при расчете сумм удержаний из заработной платы, достаточно трудоемкая система начисления, удержания, расчеты с бюджетом, заставляют предприятия идти по пути начисления заработной платы по самому минимальному размеру, а выплачивать полный размер через "черную кассу".

Важно знать, что предприятие по организации производства делятся на материалоемкие, энергоемкие и трудоемкие. Там, где труд является ведущим элементом в системе затрат, уделяется особое внимание контролю за его использованием.

Труд имеет свойства нормироваться, и контроль за нормой труда и его оплатой, влияет на снижение или увеличение себестоимости продукции.

Критерием оплаты за труд должна быть достойная оценка каждого, кто принимает участие в процессе производства. Низкая оплата не стимулирует качество труда, а высокая – отражается на себестоимости и конкурентности продукции на рынке. Вот почему, многие ведущие мировые фирмы, уделяют серьезное внимание кадровым вопросам. Ведут подготовку специалистов, способных быстро и качественно выполнять работу, получать за это достойное вознаграждение.

Заработная плата во всем мире – источник дохода работающих. Она характеризует отношение государства к своим согражданам, и используется как важнейший рычаг в управлении экономикой. От размера оплаты труда зависит товарооборот, развитие строительной отрасли, индустрии отдыха, здравоохранения. По тому, как живут граждане государства можно говорить о благосостоянии. Высокий уровень доходов среднего класса населения позволяет привлекать средства в строительную отрасль, развивать индивидуальное строительство, часть свободных средств направлять на отдых или спортивные мероприятия, заниматься на платной основе любимым делом.

Россия вступает в мировое экономическое и законодательное сообщество. Всю свою деятельность государство должно строить на законодательной основе. Оплата труда – социальный и политический фактор. Правовое регулирование оплаты труда должно оставаться на государственном уровне. На любой, выполняемой низко квалифицированной работе она не должна быть ниже прожиточного уровня, не должно быть дискриминации по оплате за равный труд, качественный труд необходимо поощрять дополнительно, законодательно регулировать дополнительную оплату за особые условия труда. Оплата должна стать заботой работника на получение пособий по старости. Он должен быть заинтересован в отражении на своем лицевом счете всей суммы получаемой заработной платы, постоянно повышать свою квалификацию с целью повышения платы за труд. Для этого в государственном масштабе необходимо законодательно утвердить понятие "личный пенсионный фонд". На личный счет работника должны поступать часть заработанных средств с целью их использования при наступлении пенсионного возраста.

Трудовые доходы каждого работника определяются его личными вкладами с учетом конечного результата работы предприятия, регулируются налогами и максимальными размерами не ограничиваются Взаимоотношения работодателя и работающего формируются и законодательно отражаются договорными обязательствами, в которых предусмотрены условия для работы, оплаты, техники безопасности и т.д.

Оплата труда зависит от системы организации производственного процесса, от конечного результата и прибыли. В новых условиях рыночной экономики гарантии получения полной заработной платы не должно быть. Она зарабатывается, но коллективным договором между работодателем и работниками обсуждаются все условия, обязанности и права каждой сторон. Коллективный договор является юридическим документом при разрешении спорных вопросов при увольнении, при расчете, при выплате премий и т.д.

Таким образом, заработная плата отражает для предприятия часть себестоимости, для работника это средство достойной жизни, для государства источник налогов и формирования фондов социального страхования.

Целью данной работы является рассмотрение учета труда и заработной платы на примере ОАО «Полиграфист». Для достижения данной цели я сочла необходимым решить следующие задачи:

1. Рассмотреть организацию бухгалтерского учета и документальное оформление труда и заработной платы на предприятии

2. Рассмотреть специфику действующей системы оплаты труда на предприятии ОАО «Полиграфист» и особенности организации оплаты труда в отделе сбыта предприятия

3. Провести анализ заработанной палаты труда на предприятии

4. Провести аудит учета и оплаты труда в ОАО «Полиграфист»

В работе были использованы нормативные документы по бухгалтерскому и налоговому учету, имеющие силу в 2002 г., теоретические труды по экономике и бух.учету, а также статьи в периодической печати.

Глава 1

Значение и задачи учета труда и его оплаты

Согласно ст. 129 Трудового кодекса РФ оплата труда представляет собой систему отношений, связанных с обеспечением установления и осуществление работодателем выплат работникам за их труд в соответсвии с законами, иными нормативными правовыми актами, коллективными договорами. При этом под заработной платой понимаются вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества, условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера[1].

В условиях современного хозяйствования важнейшими задачами бухгалтерского учета труда и заработной платы являются:

Ø в установленные сроки производить расчеты с персоналом по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки);

Ø своевременно и правильно относить в себестоимость продукции суммы начисленной заработной платы и обязательных налоговые отчислений в установленных размерах;

Ø собирать и группировать показатели по труду и заработной плате для целей налогообложения, оперативного руководства и составления отчетности.

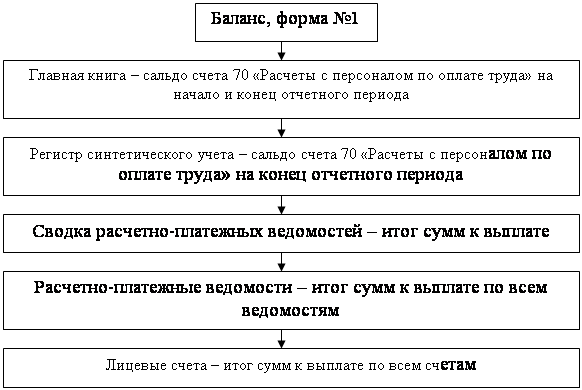

Ø Для выполнения этих задач бухгалтерия должна знать порядок составления учетных документов, сводных регистров и синтетических счетов в зависимости от источников затрат.

Ø Формы и системы оплаты труда зависят от квалификационного состава предприятия.

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм. 2. АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА ЗАО «ЮГПРОЕКТСТРОЙ» 2.1. Планирование аудиторской проверки Бухгалтерский учет ЗАО «Югпроектстрой» ведется согласно Федеральному закону «О бухгалтерском учете» № 129-ФЗ от ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

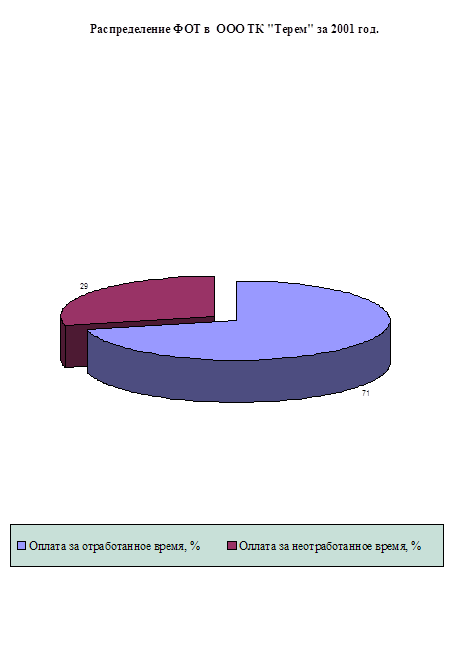

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев