Завдання 1

Цех випускає вали і втулки. На виробництво одного вала робочий витрачає 3 год., однієї втулки – 2 год. Від реалізації одного вала підприємство одержує прибуток 80 грн., а від реалізації однієї втулки – 60 грн. Цех має випустити не менше 100 валів і не менше 200 втулок. Скільки валів і скільки втулок має випустити цех, щоб одержати найбільший прибуток, якщо фонд робочого часу робітників становить 900 людино-годин?

| Ресурс | Вироби | Фонд робочого часу | |

| Вали | Втулки | ||

| Робітник, год. од. | 3 | 2 | 900 |

| Вартість, грн. од. | 80 | 60 | |

Розв’язок

Складаємо математичну модель задачі. Позначимо через х1 кількість валів, що виготовляє підприємство за деяким планом, а через х2 кількість втулок. Тоді прибуток, отриманий підприємством від реалізації цих виробів, складає

∫ = 80х1+60х2.

Витрати ресурсів на виготовлення такої кількості виробів складають відповідно:

CI =3х1+2х2,

Оскільки запаси ресурсів обмежені, то повинні виконуватись нерівності:

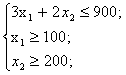

3х1+2х2≤900

Окрім того, валів потрібно виготовити не менше 100 штук, а втулок – 200 шт., тобто повинні виконуватись ще нерівності: х1≥ 100, х2≥ 200.

Таким чином, приходимо до математичної моделі:

Знайти х1, х2 такі, що функція ∫ = 80х1+60х2 досягає максимуму при системі обмежень:

Розв'язуємо задачу лінійного програмування симплексним методом.

Для побудови першого опорного плану систему нерівностей приведемо до системи рівнянь шляхом введення додаткових змінних. Оскільки маємо змішані умови-обмеження, то введемо штучні змінні x.

3x1 + 2x2 + 1x3 + 0x4 + 0x5 + 0x6 + 0x7 = 900

1x1 + 0x2 + 0x3-1x4 + 0x5 + 1x6 + 0x7 = 100

0x1 + 1x2 + 0x3 + 0x4-1x5 + 0x6 + 1x7 = 200

Для постановки задачі на максимум цільову функцію запишемо так:

F(X) = 80 x1 +60 x2 - M x6 - M x7 => max

Отриманий базис називається штучним, а метод рішення називається методом штучного базису.

Причому штучні змінні не мають стосунку до змісту поставленого завдання, проте вони дозволяють побудувати початкову точку, а процес оптимізації змушує ці змінні приймати нульові значення і забезпечити допустимість оптимального рішення.

З метою формулювання задачі для вирішення її в табличній формі скористаємося виразами з системи рівнянь для штучних змінних:

x6 = 100-x1 +x4

x7 = 200-x2 +x5

які підставимо в цільову функцію:

F(X) = 80x1 + 60x2 - M(100-x1 +x4 ) - M(200-x2 +x5 ) => max

або

F(X) = (80+1M)x1 +(60+1M)x2 +(-1M)x4 +(-1M)x5 +(-300M) => max

Матриця коефіцієнтів A = a(ij) цієї системи рівнянь має вигляд:

| 3 | 2 | 1 | 0 | 0 | 0 | 0 |

| 1 | 0 | 0 | -1 | 0 | 1 | 0 |

| 0 | 1 | 0 | 0 | -1 | 0 | 1 |

Базисні змінні це змінні, які входять лише в одне рівняння системи обмежень і притому з одиничним коефіцієнтом.

Вирішимо систему рівнянь відносно базисних змінних:

x3 , x6 , x7

Вважаючи, що вільні змінні рівні 0, отримаємо перший опорний план:

X1 = (0,0,900,0,0,100,200)

Оскільки завдання вирішується на максимум, то ведучий стовпець вибираємо по максимальному негативному кількістю та індексного рядку. Всі перетворення проводимо до тих пір, поки не вийдуть в індексному рядку позитивні елементи.

Складаємо симплекс-таблицю:

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | x7 | min |

| 1 | x3 | 900 | 3 | 2 | 1 | 0 | 0 | 0 | 0 | 300 |

| x6 | 100 | 1 | 0 | 0 | -1 | 0 | 1 | 0 | 100 | |

| x7 | 200 | 0 | 1 | 0 | 0 | -1 | 0 | 1 | 0 | |

| Індексний рядок | F(X1) | -30000000 | -100080 | 0 | -100060 | 0 | 100000 | 0 | 0 | 0 |

Оскільки, в індексному рядку знаходяться негативні коефіцієнти, поточний опорний план неоптимальний, тому будуємо новий план. У якості ведучого виберемо елемент у стовбці х1, оскільки значення коефіцієнта за модулем найбільше.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | x7 | min |

| 2 | x3 | 600 | 0 | 2 | 2 | 0 | 3 | -3 | 0 | 300 |

| x1 | 100 | 1 | 0 | 0 | 0 | -1 | 1 | 0 | 0 | |

| x7 | 200 | 0 | 1 | 1 | 0 | 0 | 0 | 1 | 200 | |

| Індексний рядок | F(X2) | -19992000 | 0 | 0 | -100060 | 0 | -80 | 100080 | 0 | 0 |

Даний план, також не оптимальний, тому будуємо знову нову симплексну таблицю. У якості ведучого виберемо елемент у стовбці х2.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | x7 | min |

| 3 | x3 | 200 | 0 | 0 | 1 | 3 | 2 | -3 | -2 | 66,67 |

| x1 | 100 | 1 | 0 | 0 | -1 | 0 | 1 | 0 | 0 | |

| x2 | 200 | 0 | 1 | 0 | 0 | -1 | 0 | 1 | 0 | |

| Індексний рядок | F(X3) | 20000 | 0 | 0 | 0 | -80 | -60 | 100080 | 100060 | 0 |

Даний план, також не оптимальний, тому будуємо знову нову симплексну таблицю. У якості ведучого виберемо елемент у стовбці х4.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | x7 | min |

| 4 | x4 | 66,67 | 0 | 0 | 0,33 | 1 | 0,67 | -1 | -0,67 | 100 |

| x1 | 166,67 | 1 | 0 | 0,33 | 0 | 0,67 | 0 | -0,67 | 250 | |

| x2 | 200 | 0 | 1 | 0 | 0 | -1 | 0 | 1 | 0 | |

| Індексний рядок | F(X4) | 25333,33 | 0 | 0 | 26,67 | 0 | -6,67 | 100000 | 100006,67 | 0 |

Даний план, також не оптимальний, тому будуємо знову нову симплексну таблицю. У якості ведучого виберемо елемент у стовбці х5.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | x7 | min |

| 5 | x5 | 100 | 0 | 0 | 0,5 | 1,5 | 1 | -1,5 | -1 | 100 |

| x1 | 100 | 1 | 0 | 0 | -1 | 0 | 1 | 0 | 250 | |

| x2 | 300 | 0 | 1 | 0,5 | 1,5 | 0 | -1,5 | 0 | 0 | |

| Індексний рядок | F(X5) | 26000 | 0 | 0 | 30 | 10 | 0 | 99990 | 100000 | 0 |

Оскільки всі оцінки >0, то знайдено оптимальний план, що забезпечує максимальний прибуток: х1=100, х2=300. Прибуток, при випуску продукції за цим планом, становить 26000 грн.

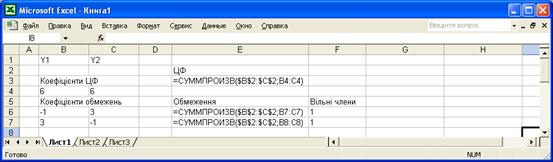

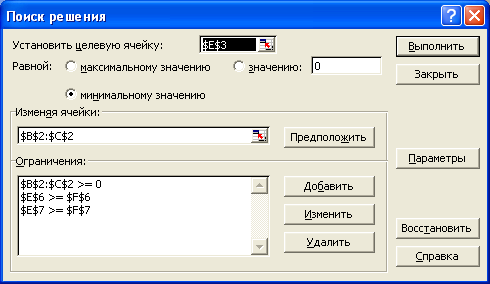

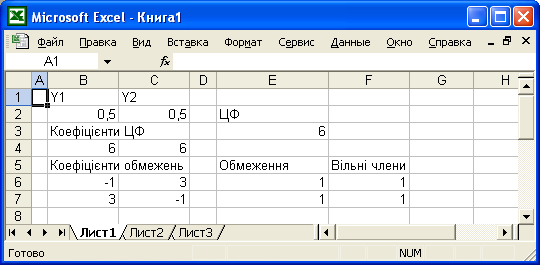

Завдання 2

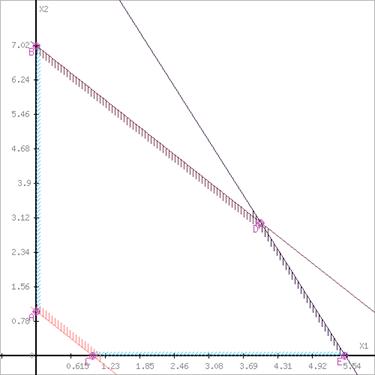

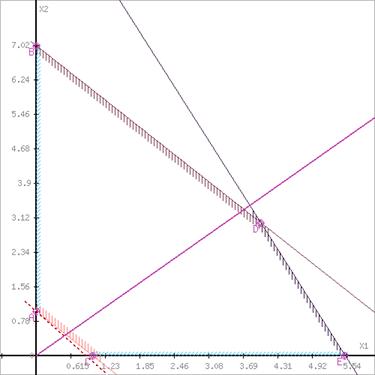

Записати двоїсту задачу до поставленої задачі лінійного програмування. Розв’язати одну із задач симплексним методом і визначити оптимальний план іншої задачі. Оптимальні результати перевірити графічно.

![]()

Розв’язок

Розв’яжемо задачу лінійного програмування симплексним методом.

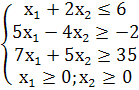

Визначимо мінімальне значення цільової функції F(X) = 3x1+x2 при наступних умовах-обмежень.

x1+2x2≤6

-5x1+4x2≤2

7x1+5x2≥35

Для побудови першого опорного плану систему нерівностей приведемо до системи рівнянь шляхом введення додаткових змінних.

1x1 + 2x2 + 1x3 + 0x4 + 0x5 = 6

-5x1 + 4x2 + 0x3 + 1x4 + 0x5 = 2

7x1 + 5x2 + 0x3 + 0x4-1x5 = 35

Введемо штучні змінні x.

1x1 + 2x2 + 1x3 + 0x4 + 0x5 + 0x6 = 6

-5x1 + 4x2 + 0x3 + 1x4 + 0x5 + 0x6 = 2

7x1 + 5x2 + 0x3 + 0x4-1x5 + 1x6 = 35

Для постановки задачі на мінімум цільову функцію запишемо так:

F(X) = 3x1+x2 - Mx6 => max

Вважаючи, що вільні змінні рівні 0, отримаємо перший опорний план:

X1 = (0,0,6,2,0,35)

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | х6 |

| 0 | х3 | 6 | 1 | 2 | 1 | 0 | 0 | 0 |

| x4 | 2 | -5 | 4 | 0 | 1 | 0 | 0 | |

| х6 | 35 | 7 | 5 | 0 | 0 | -1 | 1 | |

| Індексний рядок | F(X0) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Переходимо до основного алгоритму симплекс-методу.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | min |

| 1 | х3 | 6 | 1 | 2 | 1 | 0 | 0 | 0 | 6 |

| x4 | 2 | -5 | 4 | 0 | 1 | 0 | 0 | 0 | |

| х6 | 35 | 7 | 5 | 0 | 0 | -1 | 1 | 5 | |

| Індексний рядок | F(X1) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Оскільки, в індексному рядку знаходяться позитивні коефіцієнти, поточний опорний план неоптимальний, тому будуємо новий план. У якості ведучого виберемо елемент у стовбці х1, оскільки значення коефіцієнта за модулем найбільше.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 | min |

| 2 | х3 | 1 | 0 | 1,29 | 1 | 0 | 0,1429 | -0,1429 | 7 |

| x4 | 27 | 0 | 7,57 | 0 | 1 | -0,7143 | 0,7143 | 0 | |

| х1 | 5 | 1 | 0,7143 | 0 | 0 | -0,1429 | 0,1429 | 0 | |

| Індексний рядок | F(X2) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Оскільки, в індексному рядку знаходяться позитивні коефіцієнти, поточний опорний план неоптимальний, тому будуємо новий план. У якості ведучого виберемо елемент у стовбці х5, оскільки значення коефіцієнта за модулем найбільше.

| План | Базис | В | x1 | x2 | x3 | x4 | x5 | x6 |

| 3 | х5 | 7 | 0 | 9 | 7 | 0 | 1 | -1 |

| x4 | 32 | 0 | 14 | 5 | 1 | 0 | 0 | |

| х1 | 6 | 1 | 2 | 1 | 0 | 0 | 0 | |

| Індексний рядок | F(X3) | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Оптимальний план можна записати так:

x5 = 7

x4 = 32

x1 = 6

F(X) = 3*6 = 18

Складемо двоїсту задачу до поставленої задачі лінійного програмування.

y1+5y2+7y3≥3

2y1-4y2+5y3≥1

6y1-2y2+35y3 => min

y1 ≥ 0

y2 ≤ 0

y3 ≤ 0

двоїстий симплексний задача лінійний програмування

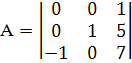

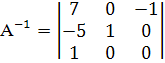

Рішення двоїстої задачі дає оптимальну систему оцінок ресурсів. Використовуючи останню інтеграцію прямої задачі знайдемо, оптимальний план двоїстої задачі. Із теореми двоїстості слідує, що Y = C*A-1. Сформуємо матрицю A із компонентів векторів, які входять в оптимальний базис.

Визначивши обернену матрицю А-1 через алгебраїчне доповнення, отримаємо:

Як видно із останнього плану симплексної таблиці, обернена матриця A-1 розміщена у стовбцях додаткових змінних.

Тоді Y = C*A-1 =

Запишемо оптимальний план двоїстої задачі:

y1 = 3

y2 = 0

y3 = 0

Z(Y) = 6*3+-2*0+35*0 = 18

Завдання 3

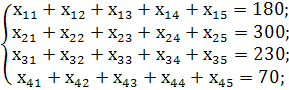

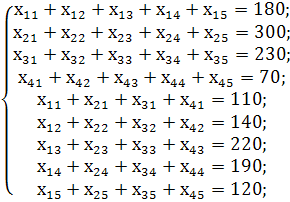

Розв’язати транспортну задачу.

| 2 | 4 | 5 | 8 | 6 | 180 |

| 7 | 3 | 6 | 4 | 5 | 300 |

| 8 | 5 | 6 | 5 | 3 | 230 |

| 110 | 140 | 220 | 190 | 120 |

Розв’язок

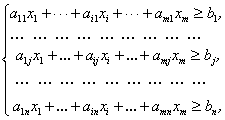

Побудова математичної моделі. Нехай xij — кількість продукції, що перевозиться з і-го пункту виробництва до j-го споживача ![]() . Оскільки

. Оскільки  , то задачу треба закрити, тобто збалансувати (зрівняти) поставки й потреби:

, то задачу треба закрити, тобто збалансувати (зрівняти) поставки й потреби:

![]()

![]()

![]() У нашому випадку робиться це введенням фіктивного постачальника, оскільки

У нашому випадку робиться це введенням фіктивного постачальника, оскільки

З уведенням фіктивного постачальника в транспортній таблиці додатково заявляється n робочих клітинок.

Ціни, додатковим клітинкам, щоб фіктивний рядок був нейтральним щодо оптимального вибору планових перевезень, призначаються усі рівні нулю.

Занесемо вихідні дані у таблицю.

| В1 | В2 | В3 | В4 | В5 | Запаси | |

| А1 | 2 | 4 | 5 | 8 | 6 | 180 |

| А2 | 7 | 3 | 6 | 4 | 5 | 300 |

| А3 | 8 | 5 | 6 | 5 | 3 | 230 |

| А4 | 0 | 0 | 0 | 0 | 0 | 70 |

| Потреби | 110 | 140 | 220 | 190 | 120 |

Забезпечивши закритість розв'язуваної задачі, розпочинаємо будувати математичну модель даної задачі:

Економічний зміст записаних обмежень полягає в тому, що весь вантаж потрібно перевезти по пунктах повністю.

Аналогічні обмеження можна записати відносно замовників: вантаж, що може надходити до споживача від чотирьох баз, має повністю задовольняти його попит. Математично це записується так:

![]()

Загальні витрати, пов’язані з транспортуванням продукції, визначаються як сума добутків обсягів перевезеної продукції на вартості транспортування од. продукції до відповідного замовника і за умовою задачі мають бути мінімальними. Тому формально це можна записати так:

minZ=2x11+4x12+5x13+86x14+6x15+7x21+3x22+6x23+4x24+5x25+8x31+5x32+6x33+5x34+ +3x35+0x41+0x42+0x43+0x44+0x45.

Загалом математична модель сформульованої задачі має вигляд:

minZ=2x11+4x12+5x13+86x14+6x15+7x21+3x22+6x23+4x24+5x25+8x31+5x32+6x33+5x34+ +3x35+0x41+0x42+0x43+0x44+0x45.

за умов:

![]()

Запишемо умови задачі у вигляді транспортної таблиці та складемо її перший опорний план у цій таблиці методом «північно-західного кута».

| Ai | Bj | ui | ||||

| b1 = 110 | b2 = 140 | b3 = 220 | b4=190 | b5=120 | ||

| а1 = 180 | 2 110 | 4 70 | 5 | 8 | 6 | u1 = 0 |

| а2 = 300 | 7 | 3 70 | 6 [-] 220 | 4 [+] 10 | 5 | u2 = -1 |

| а3 = 230 | 8 | 5 | 6 | 5 [-] 180 | 3 [+] 50 | u3 = 0 |

| а4 = 70 | 0 | 0 | 0 [+] | 0 | 0 [-] 70 | u4 = -3 |

| vj | v1 = 2 | v2 = 4 | v3 = 7 | v4 = 5 | v5 = 3 | |

В результаті отримано перший опорний план, який є допустимим, оскільки всі вантажі з баз вивезені, потреба магазинів задоволена, а план відповідає системі обмежень транспортної задачі.

Підрахуємо число зайнятих клітин таблиці, їх 8, а має бути m+n-1=8. Отже, опорний план є не виродженим.

Перевіримо оптимальність опорного плану. Знайдемо потенціали ui, vi. по зайнятих клітинам таблиці, в яких ui + vi = cij, вважаючи, що u1 = 0

u1=0, u2=-1, u3=0, u4=-3, v1=2, v2=4, v3=7 v4=5, v5=3

Ці значення потенціалів першого опорного плану записуємо у транспортну таблицю.

Потім згідно з алгоритмом методу потенціалів перевіряємо виконання другої умови оптимальності ui + vj ≤ cij (для порожніх клітинок таблиці).

Опорний план не є оптимальним, тому що існують оцінки вільних клітин для яких ui + vi > cij

(1;3): 0 + 7 > 5

(3;3): 0 + 7 > 6

(4;2): -3 + 4 > 0

(4;3): -3 + 7 > 0

(4;4): -3 + 5 > 0

Тому від нього необхідно перейти до другого плану, змінивши співвідношення заповнених і порожніх клітинок таблиці. Вибираємо максимальну оцінку вільної клітини (А4B3): 0. Для цього в перспективну клітку (4;3) поставимо знак «+», а в інших вершинах багатокутника чергуються знаки «-», «+», «-». Цикл наведено в таблиці.

Тепер необхідно перемістити продукцію в межах побудованого циклу.

З вантажів хij що стоять в мінусових клітинах, вибираємо найменше, тобто у = min (4;5) = 70.

Додаємо 70 до обсягів вантажів, що стоять в плюсових клітинах і віднімаємо 70 з хij, що стоять в мінусових клітинах. В результаті отримаємо новий опорний план.

Для цього у порожню клітинку А4B3 переносимо менше з чисел хij, які розміщені в клітинках зі знаком «–».

Одночасно це саме число хij додаємо до відповідних чисел, що розміщені в клітинках зі знаком «+», та віднімаємо від чисел, що розміщені в клітинках, позначених знаком «–».

Усі інші заповнені клітинки першої таблиці, які не входили до циклу, переписуємо у другу таблицю без змін.

Кількість заповнених клітинок у новій таблиці також має відповідати умові невиродженості плану, тобто дорівнювати (n + m – 1).

Отже, другий опорний план транспортної задачі матиме такий вигляд

| Ai | Bj | ui | ||||

| b1 = 110 | b2 = 140 | b3 = 220 | b4=190 | b5=120 | ||

| а1 = 180 | 2 110 | 4 [-] 70 | 5 [+] | 8 | 6 | u1 = 0 |

| а2 = 300 | 7 | 3 [+] 70 | 6 [-] 150 | 4 80 | 5 | u2 = -1 |

| а3 = 230 | 8 | 5 | 6 | 5 110 | 3 120 | u3 = 0 |

| а4 = 70 | 0 | 0 | 0 70 | 0 | 0 | u4 = -7 |

| vj | v1 = 2 | v2 = 4 | v3 = 7 | v4 = 5 | v5 = 3 | |

Перевіримо оптимальність опорного плану.Знайдемо потенціали ui, vi. по зайнятих клітинам таблиці, в яких ui + vi = cij, вважаючи, що u1 = 0.

Опорний план не є оптимальним, тому що існують оцінки вільних клітин для яких ui + vi > cij

(1;3): 0 + 7 > 5

(3;3): 0 + 7 > 6

Вибираємо максимальну оцінку вільної клітини (А1B3): 5

Для цього в перспективну клітку (А1B3) поставимо знак «+», а в інших вершинах багатокутника чергуються знаки «-», «+», «-».

Цикл наведено в таблиці.

З вантажів хij що стоять в мінусових клітинах, вибираємо найменше, тобто у = min (А1B2) = 70.

Додаємо 70 до обсягів вантажів, що стоять в плюсових клітинах і віднімаємо 70 з Хij, що стоять в мінусових клітинах.

В результаті отримаємо новий опорний план.

| Ai | Bj | ui | ||||

| b1 = 110 | b2 = 140 | b3 = 220 | b4=190 | b5=120 | ||

| а1 = 180 | 2 110 | 4 | 5 70 | 8 | 6 | u1 = 0 |

| а2 = 300 | 7 | 3 140 | 6 [-] 80 | 4 [+] 80 | 5 | u2 = 1 |

| а3 = 230 | 8 | 5 | 6 [+] | 5 [-] 110 | 3 120 | u3 = 2 |

| а4 = 70 | 0 | 0 | 0 70 | 0 | 0 | u4 = -5 |

| vj | v1 = 2 | v2 = 2 | v3 = 5 | v4 = 3 | v5 = 1 | |

Перевіримо оптимальність опорного плану. Знайдемо потенціали ui, vi. по зайнятих клітинам таблиці, в яких ui + vi = cij, вважаючи, що u1 = 0.

Опорний план не є оптимальним, тому що існують оцінки вільних клітин для яких ui + vi > cij

(3;3): 2 + 5 > 6

Вибираємо максимальну оцінку вільної клітини (А3B3): 6

Для цього в перспективну клітку (А3B3) поставимо знак «+», а в інших вершинах багатокутника чергуються знаки «-», «+», «-». Цикл наведено в таблиці.

З вантажів хij що стоять в мінусових клітинах, вибираємо найменше, тобто у = min (А2B3) =80. Додаємо 80 до обсягів вантажів, що стоять в плюсових клітинах і віднімаємо 80 з Хij, що стоять в мінусових клітинах.

В результаті отримаємо новий опорний план.

| Ai | Bj | ui | ||||

| b1 = 110 | b2 = 140 | b3 = 220 | b4=190 | b5=120 | ||

| а1 = 180 | 2 110 | 4 | 5 70 | 8 | 6 | u1 = 0 |

| а2 = 300 | 7 | 3 140 | 6 | 4 160 | 5 | u2 = 0 |

| а3 = 230 | 8 | 5 | 6 80 | 5 30 | 3 120 | u3 = 1 |

| а4 = 70 | 0 | 0 | 0 70 | 0 | 0 | u4 = -5 |

| vj | v1 = 2 | v2 = 3 | v3 = 5 | v4 = 4 | v5 = 2 | |

Перевіримо оптимальність опорного плану, тобто повторюємо описані раніше дії.

Знайдемо потенціали ui, vi. по зайнятих клітинам таблиці, в яких ui + vi = cij, вважаючи, що u1 = 0.

Перевірка останнього плану на оптимальність за допомогою методу потенціалів показує, що він оптимальний.

Розрахуємо значення цільової функції відповідно до другого опорного плану задачі

F(x) = 2*110 + 5*70 + 3*140 + 4*160 + 6*80 + 5*30 + 3*120 + 0*70 = 2620

За оптимальним планом перевезень загальна вартість перевезень всієї продукції є найменшою і становить 2620 грн.

Завдання 4

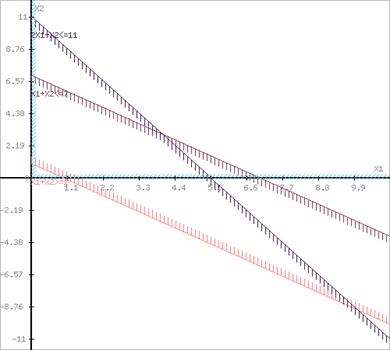

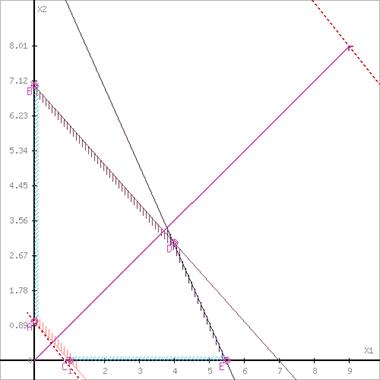

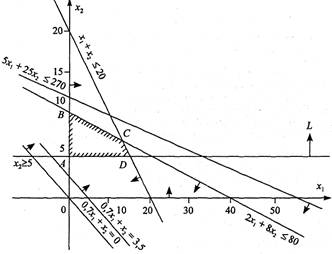

Знайти графічним методом екстремуми функцій в області, визначеній нерівностями.

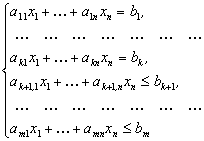

![]()

![]()

![]()

![]()

![]() .

.

Розв’язок

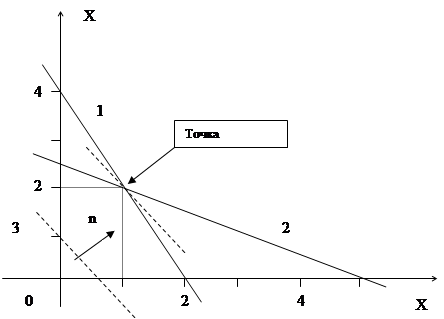

Побудуємо область допустимих рішень, тобто вирішимо графічно систему нерівностей. Для цього побудуємо кожну пряму і визначимо півплощини, задані нерівностями (півплощини позначені штрихом).

Межі області

Цільова функція F(x) => min

Розглянемо цільову функцію завдання F = 9X1+8X2 => min.

Побудуємо пряму, що відповідає значенню функції F = 0: F = 9X1+8X2 = 0. Будемо рухати цю пряму паралельним чином. Оскільки нас цікавить мінімальне рішення, тому рухався прямо до першого торкання позначеної області. На графіку ця пряма позначена пунктирною лінією.

Рівний масштаб

Перетином півплощини буде область, яка представляє собою багатокутник, координати точок якого задовольняють умові нерівностей системи обмежень задачі.

Пряма F(x) = const перетинає область у точці A. Оскільки точка A отримана в результаті перетину прямих 1 i 5, то її координати задовольняють рівнянням цих прямих:

x1+x2≥1

x1=0

Вирішивши систему рівнянь, одержимо

x1 = 0, x2 = 1

Звідки знайдемо мінімальне значення цільової функції

F(X) = 9*0 + 8*1 = 8

Похожие работы

... вводиться змінна х3, до другого – х4, до третього – х5. Додаткові змінні вводяться зі знаками „+”, оскільки обмеження мають тип „”. Математична модель задачі у канонічній формі: за умов Завдання 2 Розв’язати задачу лінійного програмування графічним методом за умов Розв’язання. В декартовій системі координат х1Ох2 будуємо прямі, які визначаються нерівностями системи ...

... розвиток як математична теорія лінійного і нелінійного програмування, так і додаток її методів до дослідження різних економічних проблем. У 1949 р. американським математиком Дж. Данцигом (GB Dantzig) був опублікований симплекс-метод - основний метод рішення задач лінійного програмування. Термін «лінійне програмування» вперше з'явився в 1951 р. в роботах Дж. Данцига і Т. Купманса. При всьому ...

... на місце вектора А3 вводимо вектор А1 та знову робимо перерахунок системи в таблиці 2 за методом Жордана-Гаусса, взявши за провідний елемент а11 = 1,5. Таблиця 3. Третій крок симплекс-методу i Б Сб сk 3 2 0 0 A0 A1 A2 A3 A4 1 A1 3 1 1 0 0,666667 -0,33333 2 A2 2 2 0 1 -0,33333 0,66667 Dk 7 0 0 1,33333 0,33333 Таким чином ...

... зумовлюється метою, якої хочуть досягти даною геометричною інтерпретацією та особливостями структури самої задачі, в тому числі й формою її представлення. Для геометричної інтерпретації візьмемо основну задачу лінійного програмування у другій стандартній формі. Для наочності розглянемо найпростіший випадок, коли в системі обмежень (26) і цільовій функції (25) є лише дві змінних, Розглянемо розв' ...

0 комментариев