ПРИКЛАДИ ЕКОНОМІЧНИХ ЗАДАЧ лінійного програмування

Задача про суміші

Задача про розкрій

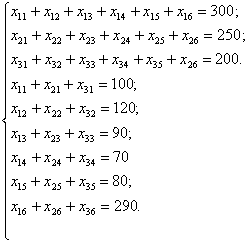

Транспортна задача

Моделювання і методика рішення задач лінійного програмування

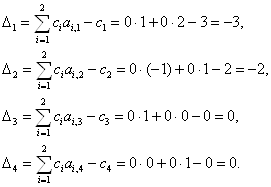

За знайденими l, k обчислити нові значення елементів таблиці за формулами

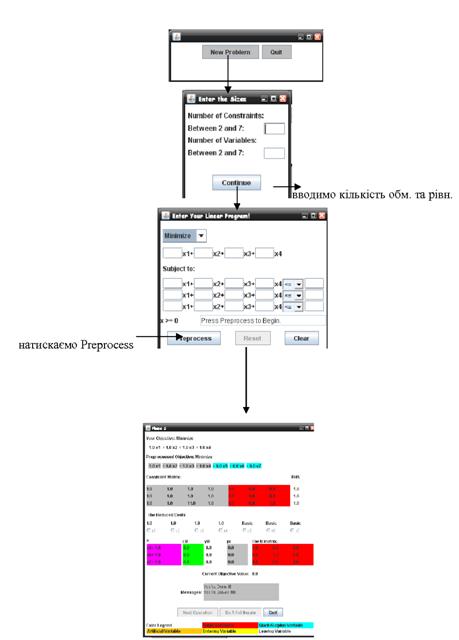

Вирішення задачі лінійного програмування за допомогою «Пошуку рішень» у середовищі Microsoft Office Excel 2003

Навигация

Економічні задачі лінійного програмування і методи їх вирішення

Економічні задачі лінійного програмування і методи їх вирішення

25131

знак

7

таблиц

6

изображений

МІНІСТЕРСТВО НАУКИ І ОСВІТИ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«УКРАЇНСЬКИЙ ДЕРЖАВНИЙ ХІМІКО-ТЕХНОЛОГІЧНИЙ УНІВЕРСИТЕТ»

Економічний факультет

Кафедра маркетингу

КУРСОВА РОБОТА

на тему «Економічні задачі лінійного програмування і методи їх вирішення»

з дисципліни «Економічна кібернетика»

Виконала

Братута А.В.

Дніпропетровськ 2010

ЗМІСТ

ВСТУП

1. Теоретичний розділ

1.1 Теоретичні основи лінійного програмування

1.2 Приклади економічних задач лінійного програмування

1.2.1 Задача оптимального виробничого планування

1.2.2 Задача про суміші

1.2.3 Задача про розкрій

1.2.4 Транспортна задача

2. Моделювання і методика рішення задач лінійного програмування

2.1 Різновиди форм моделі задач лінійного програмування

2.1.1 Загальна форма моделі

2.1.2 Стандартна форма моделі

2.1.3 Канонічна форма моделі

2.2 Симплекс-метод

3. Прикладний розділ

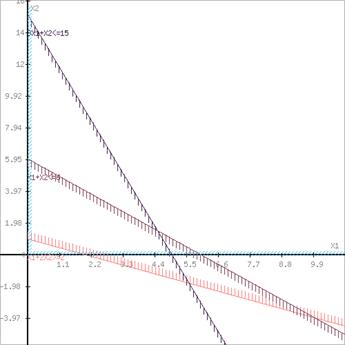

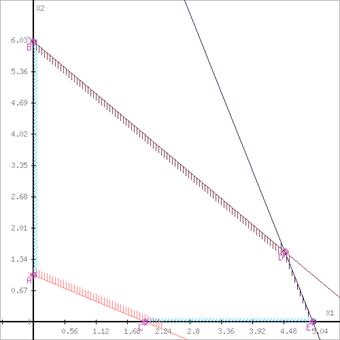

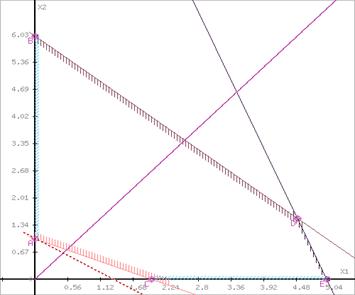

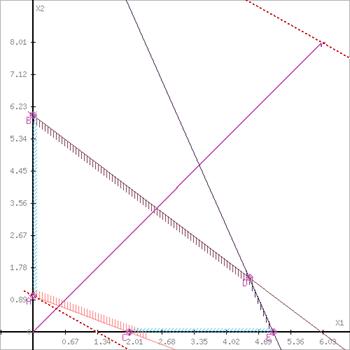

3.1 Вирішення задачі лінійного програмування симплекс-методом

3.2 Вирішення задачі лінійного програмування за допомогою «Пошуку рішень» у середовищі Microsoft Office Excel 2003

ВИСНОВКИ

СПИСОК ЛІТЕРАТУРИ

Вступ

Розвиток сучасного суспільства характеризується підвищенням технічного рівня, ускладненням організаційної структури виробництва, поглибленням суспільного поділу праці, пред'явленням високих вимог до методів планування і господарського керівництва. У цих умовах тільки науковий підхід до керівництва економічним життям суспільства дозволить забезпечити високі темпи розвитку народного господарства.

Одним з необхідних умов подальшого розвитку економічної науки є застосування точних методів кількісного аналізу, широке використання математики. В даний час новітні досягнення математики і сучасної обчислювальної техніки знаходять все більш широке застосування в економічних дослідженнях і плануванні. Цьому сприяє розвиток таких розділів математики, як математичне програмування, теорія ігор, теорія масового обслуговування, а також бурхливий розвиток швидкодіючої електронно-обчислювальної техніки. Вже накопичений достатній досвід постановки та вирішення економічних завдань за допомогою математичних методів. Особливо успішно розвиваються методи оптимального планування, які й становлять сутність математичного програмування.

Однією з основних стає завдання створення єдиної системи оптимального планування та управління народним господарством на базі широкого застосування математичних методів і електронно-обчислювальної техніки в економіці.

Основною метою написання курсової роботи є всебічний аналіз застосування лінійного програмування для вирішення економічних задач. Завданнями курсової роботи є:

1. Теоретико-методичний опис методу лінійного програмування.

2. Виявлення області застосування лінійного програмування для вирішення економічних завдань.

3. Оптимізація прибутку із застосуванням методу лінійного програмування.

4. Постановка завдання і формування оптимізаційної моделі.

5. Розрахунок і аналіз результатів оптимізації прибутку.

6. Розробка комп’ютерної програми для вирішення поставленої задачі.

1. ТЕОРЕТИЧНИЙ РОЗДІЛ

1.1 ТЕОРЕТИЧНІ ОСНОВИ лінійного програмування

Лінійне програмування – математична дисципліна, присвячена теорії та методам розв'язання задач про екстремуми лінійних функцій на множинах n‑мірного векторного простору, що задаються системами лінійних рівнянь і нерівностей [13].

Лінійне програмування є окремим випадком математичного програмування. Одночасно воно – основа декількох методів вирішення завдань цілочисельного і нелінійного програмування.

Вперше постановка задачі лінійного програмування у вигляді пропозиції щодо складання оптимального плану перевезень, що дозволяє мінімізувати сумарний пробіг, дана в роботі радянського математика А.Н. Толстого (1930). У 1931 р. угорський математик Б. Егерварі розглянув математичну постановку і вирішив завдання, що має назву «проблема вибору», метод вирішення якої отримав назву угорський метод. У 1939 р. радянський учений Л.В. Канторович вказав загальний метод (метод розв’язувальних множників) вирішення завдань, пов'язаних зі складанням оптимального плану при організації виробничих процесів (у зв'язку з вирішенням задачі оптимального розподілу роботи між верстатами фанерного тресту в Ленінграді). Він же спільно з М.К. Гавуріним в 1949 р. розробив метод потенціалів, який використовується при вирішенні транспортних задач. У наступних роботах Л.В. Канторовича, М.М. Моісеєва, В.С. Немчинова, В.В. Новожилова, А.Л. Лур'є, О.Г. Аганбегяна, Є. Г. Гольдштейна, Д.Б. Юдіна та інших математиків і економістів отримали подальший розвиток як математична теорія лінійного і нелінійного програмування, так і додаток її методів до дослідження різних економічних проблем.

У 1949 р. американським математиком Дж. Данцигом (GB Dantzig) був опублікований симплекс-метод - основний метод рішення задач лінійного програмування. Термін «лінійне програмування» вперше з'явився в 1951 р. в роботах Дж. Данцига і Т. Купманса.

При всьому різноманітті змісту конкретних завдань рішення кожної задачі проходить послідовно наступні основні етапи:

1. Постановка завдання.

2. Побудова (складання) математичної моделі.

3. Вибір методу рішення і рішення задачі.

4. Перевірка отриманого рішення на його адекватність досліджуваного явища і коректування моделі у разі потреби.

5. Реалізація знайденого рішення на практиці.

Зупинимося докладніше на другому етапі.

Математична модель є абстрактним відображенням реального процесу (явища) і в міру своєї абстрактності може його характеризувати більш-менш точно.

У побудові математичної моделі можна виділити наступні моменти:

1. Вибір невідомих величин Х = (х1, ..., хn), впливаючи на які можна змінювати поведінку досліджуваного процесу. Їх називають змінними, керованими параметрами, планом, стратегією.

2. Необхідно виділити мету (максимізація прибутку, мінімізація витрат та інше) функціонування досліджуваного процесу і записати її у вигляді математичної функції від обраних змінних. Така функція називається цільовою (функція мети, критерій оптимальності, критерій якості, показник ефективності) і дозволяє, змінюючи значення керованих параметрів x1, ..., xn, вибрати найкращий варіант з безлічі можливих. Будемо позначати функцію мети Z = f (X).

3. Запис у вигляді математичних співвідношень (рівнянь, нерівностей) умов, що накладаються на змінні. Ці співвідношення називають обмеженнями, вони можуть витікати, наприклад, через обмеженість ресурсів. Сукупність усіх обмежень складає область допустимих рішень (ОДР). Будемо позначати її буквою D (X![]() D) [14].

D) [14].

За таких позначень модель задачі математичного програмування буде мати вид:

![]()

![]()

Або в розгорнутому виді

знайти план ![]() який доставляє екстремальне значення цільової функції Z, тобто

який доставляє екстремальне значення цільової функції Z, тобто

![]()

при обмеженнях:

![]()

З економічних або фізичних міркувань на деякі компоненти плану завдання, як правило, накладаються умови невід’ємності:

![]()

Похожие работы

... програмування та її економіко – математичної моделі, опис функцій і команд у вирішенні задач лінійного програмування засобами Exel, а також рішення конкретної задачі за допомогою ПК. 1. Побудова економіко–математичної моделі Загальна модель задачі математичного програмування має такий вигляд: У структурі моделі (1.1) можна виділити 3 елементи: 1) Набір керованих змінних x1, x2, ... x ...

... і (усі сj’ ≥0), але не задовільняє критерії допуску (не всі ві ≥0). Варіант симплекс метода, який приміняється для рішення таких задач, називається двоїстим симплекс методом. За його допомоги рішаються задачі лінійного програмування виду: (4.3.1) де система обмежень має такий вигляд і всі приведені коефіцієнти цільової функції сj’ ≥0, і=1,n. При цьому умова ві ≥0, ...

2х1+5х2 + 15х3+ 10х4 досягає максимуму при системі обмежень: Розв'язуємо задачу лінійного програмування симплексним методом. Введемо балансні змінні х5 ≥ 0, х6≥ 0, х7≥ 0. Їх величина поки що невідома, але така, що перетворює відповідну нерівність у точну рівність. Після цього, задача лінійного програмування набуде вигляду: ∫ = 12х1+5х2 + 15х3+ 10х4 → max при ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

0 комментариев