Анализ основных производственно-экономических показателей деятельности предприятия

Анализ структуры и динамики оборотных активов и источников их формирования

Анализ обеспеченности собственными оборотными средствами и оценка обеспеченности ими предприятия

Анализ оборачиваемости оборотных активов (средств)

Средний срок оборота дебиторской задолженности в днях

Анализ продолжительности операционного и финансового цикла

Навигация

Анализ оборачиваемости оборотных активов (средств)

Анализ оборотных активов предприятия на примере ОАО "Экстра-М"

43243

знака

5

таблиц

15

изображений

4. Анализ оборачиваемости оборотных активов (средств)

Для оценки оборачиваемости оборотного капитала используются следующие показатели.

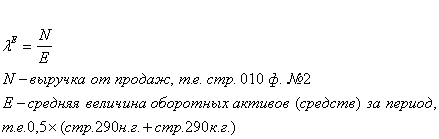

1. Коэффициент оборачиваемости оборотных активов:

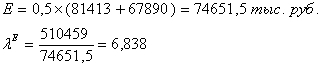

За 2006 год:

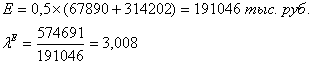

За 2007 год:

Коэффициент характеризует отдачу продукции на каждый рубль оборотных средств или количества оборотов. Следовательно, за 2006 год оборотные средства совершили 6,838 оборота, а в 2007 оборачиваемость упала вдвое и составила 3,008 оборота. Замедление скорости оборотных средств стало следствием существенного увеличения дебиторской задолженности с 37105 тыс. руб. до 279344 тыс. руб. Замедление оборачиваемости оборотных активов приводит к росту их остатков, следовательно, у предприятия возникает потребность в дополнительном финансировании.

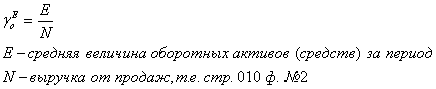

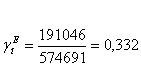

2. Коэффициент закрепления оборотных средств на 1 руб. продукции:

За 2006 год:

![]()

За 2007 год:

Данный коэффициент характеризует долю запасов, приходящихся на 1 руб. себестоимости реализованной продукции. Следовательно, можно утверждать, что на 1 руб. реализованной продукции в 2006 году приходилось 0,146 рубля стоимости запасов, а в 2007 году доля запасов в 1 рубле реализованной продукции увеличилась и составила 0,332 рубля. Значительное увеличение связано с ростом материалоемкости продукции.

3. Оборачиваемость оборотных средств в днях:

За 2006 год:

За 2007 год:

По данным расчетам видно, что оборачиваемость оборотных средств в днях выросла более чем в 2 раза.

С 53 дней в 2006г., до 120 дней в 2007г. Замедление темпа оборачиваемости оборотных средств в днях, свидетельствует о необходимости привлечения дополнительных оборотных средств, увеличение потребности в них, это может свидетельствовать о ухудшении их использования, о неверной политики управления оборотными средствами.

Расчет и оценка частных показателей оборачиваемости.

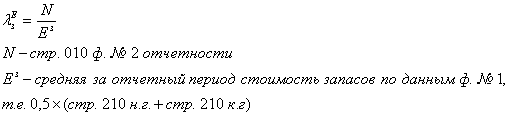

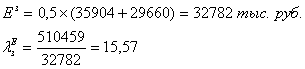

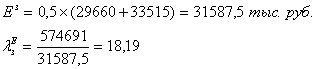

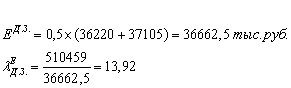

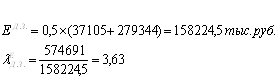

4. Прямой коэффициент оборачиваемости запасов:

За 2006 год:

За 2007 год:

Оборачиваемость запасов показывает скорость списания запасов в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности. По проведенным расчетам видно, что оборачиваемость запасов выросла с 15,57 до 18,19. Рост оборачиваемости запасов связан с увеличением выручки в 2007г. и снижением стоимости запасов.

5. Расчет уточненного значения показателя оборачиваемости

За 2006 год:

![]()

За 2007 год:

![]()

Данный расчет произведен для определения наиболее точного значения коэффициента оборачиваемости запасов, т.к. соотношение себестоимости проданных товаров к средней стоимости запасов, наиболее конкретно отражает оборачиваемость запасов. Расчет данного показателя еще раз подтверждают сделанные выше выводы. Рост коэффициента в 2007г. составил 2,68 по сравнению с 2006г.

6. Средний срок оборота запасов в днях

![]()

За 2006 год:

![]()

За 2007 год:

![]()

Средний срок оборота запасов в днях показывает время поступления запасов в производство. В нашем случае сокращения данного показателя на 3 дня свидетельствует о росте эффективности использования производственных запасов на предприятии.

7. Оборачиваемость дебиторской задолженности

За 2006 год:

За 2007 год:

Снижение оборачиваемости дебиторской задолженности свидетельствует о снижении платежной дисциплины покупателей и об увеличении продаж с отсрочкой платежа. Для ОАО «Экстра-М» данный показатель за два рассматриваемых года упал в 4 раза, что является отрицательной характеристикой деятельности организации. Руководству предприятия следует пересмотреть политику расчетов покупателей.

Похожие работы

... рентабельности фирмы, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.[11] Глава 2. Оценка финансового состояния ОАО ФАПК «Якутия» 2.1 Организационно-производственная и экономическая характеристика ОАО ФАПК «Якутия» ОАО Финансовая агропромышленная корпорация « ...

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... 400 Дивидендные выплаты согласно дивидендной политике 10% 10% 10% 10% 10% Оптимальный размер дивиденда 17,24 23,5 8,26 35,64 39,26 40 3.2 Основные направления по формированию дивидендной политики ОАО «РЖД» Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на ...

... - на 10%; при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Совершенствование маркетинговой деятельности ОАО «Березовский сыродельный комбинат» 4.1 Совершенствование товарной политики предприятия. Бизнес- план по внедрению в производство нового вида продукции – мороженого «Яначка» С целью совершенствования ...

0 комментариев