Аналіз фінансових коефіцієнтів підприємства

Аналіз капітала підприємства ВАТ «АЗОТ»

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

Аналіз фінансової стійкості ВАТ «АЗОТ»

Коефіцієнт маневреності власного капітала

Аналіз фінансової діяльності ВАТ «АЗОТ»

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Навигация

Коефіцієнт маневреності власного капітала

Аналіз фінансового стану підприємства ВАТ "Азот"

50355

знаков

15

таблиц

8

изображений

8. Коефіцієнт маневреності власного капітала

![]()

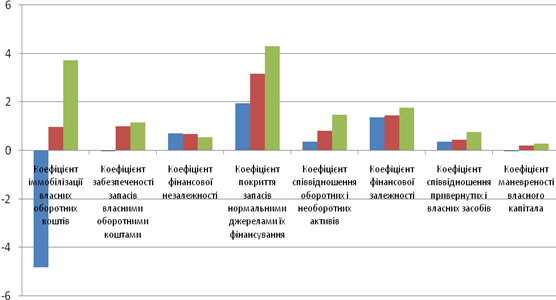

Результати розрахунків фінансових коефіцієнтів представлені в таблиці 3.2

Таблиця 3.2 – Аналіз фінансових коефіцієнтів ВАТ «Азот»

| Коефіціент | 2007 | 2008 | ||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | |

| Коефіцієнт іммобілізації власних оборотних коштів | -4,8204 | 0,9892 | 0,9892 | 3,7273 |

| Коефіцієнт забезпеченості запасів власними оборотними коштами | -0,0207 | 1,0118 | 1,0118 | 1,1622 |

| Коефіцієнт фінансової незалежності | 0,7238 | 0,6920 | 0,6920 | 0,5618 |

| Коефіцієнт покриття запасів нормальними джерелами їх фінансування | 1,9443 | 3,1602 | 3,1606 | 4,3191 |

| Коефіцієнт співвідношення оборотних і необоротних активів | 0,3760 | 0,8245 | 0,8245 | 1,4931 |

| Коефіцієнт фінансової залежності | 1,3817 | 1,445 | 1,445 | 1,7801 |

| Коефіцієнт співвідношення привернутих і власних засобів | 0,3781 | 0,4419 | 0,4419 | 0,7769 |

| Коефіцієнт маневреності власного капітала | -0,00389 | 0,2081 | 0,2081 | 0,2861 |

Рисунок 3.2 – Аналіз фінансових коефіцієнтів ВАТ «Азот»

Аналізуючи фінансові коефіцієнти, можна зробити наступні висновки: коефіцієнт фінансової автономії за звітний період зменшився, отже, збільшився ризик появи фінансових труднощів у майбутньому; коефіцієта фінансової залежності збільшився, що свідчить про підвищення частки позикових коштів у фінансуванні підприємства; коефіцієнт співвідношення привернути і власних засобів збільшився за 2007 рік на 0,064 грн., а за 2008 рік на 0,34 грн. помітно збільшився коефіцієнт маневреності власного капітала, що позитивно характеризує зміни у фінансовому стані підприємства, оскільки свідчить про збільшення можливості вільно маневрувати власними оборотними коштами, і коефіцієнт забезпеченості запасів власними оборотними коштами.

Таким чином, можна сказати, що за досліджуваний період фінансова стійкість підприємства ВАТ «Азот» значно покращала.

4 Аналіз ліквідності і платоспроможності ВАТ «АЗОТ»

Платоспроможність (ліквідність) - це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої термінові зобов'язання.

Перевищення платіжних засобів над терміновими зобов'язаннями свідчить про платоспроможність підприємства.

У бухгалтерському балансі в активі засобу підприємства групуються по ступеню зростання їх ліквідності, в пасиві зобов'язання розміщені у міру скорочення термінів їх погашення.

Всі активи підприємства залежно від здатності і швидкості їх перетворення в грошові кошти можна умовно розділити на такі групи:

1. Абсолютно ліквідні активи (А1) - суми по всіх статтях грошових коштів і їх еквівалентів, які можуть бути використані для здійснення поточних розрахунків негайно або протягом короткого періоду часу, зазвичай в розрахунках беруть термін в 3 місяці;

2. Активи, що швидко реалізовуються (А2), - активи, для перетворення яких в готівку потрібен певний час;

3. Активи, що вільно реалізовуються (А3) - найменш ліквідні активи (це запаси і витрати). Термін перетворення таких активів в грошові кошти приймають рівним 12 місяцям або одному операційному циклу;

4. Активи, що важко реалізовуються (А4), - це активи, призначені для використання в господарській деятельності на протязі тривалого періоду часу, більше 12 місяців або більш за один операційний цикл.

Пасиви балансу залежно від ступеня зростання термінів погашення зобов'язань групуються так:

1. Найбільш термінові зобов'язання (П1) - кредиторська заборгованість, позики для працівників, інші короткострокові пасиви. Термін погашення цих зобов'язань відповідає терміну перетворення на грошові кошти активів першої групи (А1).

2. Короткострокові пасиви (П2) - короткострокові кредити банків і інші позики, які підлягають погашенню впродовж шести місяців після звітної дати;

3. Довгострокові пасиви (П3) - довгострокові кредити банків, позикові засоби і інші довгострокові пасиви, термін погашення яких від 6 до 12 місяців або протягом одного операційного циклу;

4. Постійні пасиви (П4) - статті розділу 1 пасиву балансу.

Підприємство вважається ліквідним, якщо його поточні активи перевищують поточні зобов'язання.

Аналіз ліквідності балансу полягає в порівнянні статей по активу, згрупованих по ступеню убиваючої ліквідності, з короткостроковими зобов'язаннями по пасиву, які групуються по ступеню зростання терміновості їх погашення. Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів. Баланс вважається за абсолютно ліквідний, якщо виконуються умови

А1 >= П1;

А2 >= П2;

А3 >= П3;

А4 <= П.

Якщо одне або декілька умов порушуються, то ліквідність відрізняється від абсолютної. При цьому недолік засобів по одній групі активів компенсується їх надлишком в іншій тільки за вартістю, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Аналіз ліквідності балансу представлен в таблиці 4.1, 4.2.

Таблиця 4.1 – Аналіз ліквідності балансу ВАТ «Азот» за 2007 р.

| Актив | Сума, тис. грн. | Пасив | Сума, тис. грн. | Надлишок (+), нестача(-) | ||||

| На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | |||

| Абсолютно ліквідні активи (220,230, 240) | 12029 | 51672 | Найбільш термінові зобов'язання (540-610) | 79800 | 147623 | -67771 | -95951 | |

| Активи, що швидко реалізовуються (160,170,180,200, 210, 250,270) | 222507 | 635174 | Короткострокові пасиви (500-530,630) | 301880 | 318004 | -79373 | 317170 | |

| Активи, що вільно реалізовуються (040, 045, 100, 110, 120, 130, 140, 150) | 244102 | 316259 | Довгострокові пасиви (480) | 97171 | 212980 | 146931 | 103279 | |

| Активи, що важко реалізовуються (080 – 040 – 045) | 12713586 | 1215604 | Постійні пасиви (380,430) | 1270801 | 1540102 | 11442785 | -324498 | |

| Баланс (280) | 1749652 | 2218709 | Баланс (640) | 1749652 | 2218709 | х | х | |

Таблиця 4.2 – Аналіз ліквідності балансу ВАТ «Азот» за 2008 р

| Актив | Сума, тис. грн. | Пасив | Сума, тис. грн. | Надлишок (+), недолік(-) | ||||

| На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | На початок періоду | На кінець періоду | |||

| Абсолютно ліквідні активи (220,230, 240) | 51672 | 144598 | Найбільш термінові зобов'язання (540-610) | 147623 | 155190 | -95951 | -10592 | |

| Активи, що швидко реалізовуються (160,170,180,200,210, 250,270) | 635174 | 1384746 | Короткострокові пасиви (500-530,630) | 318004 | 1177924 | 317170 | 206822 | |

| Активи, що вільно реалізовуються (040, 045, 100, 110, 120, 130, 140, 150) | 316259 | 507455 | Довгострокові пасиви (480) | 212980 | 150953 | 103279 | 356502 | |

| Активи, що важко реалізовуються (080 – 040 – 045) | 1215604 | 1363446 | Постійні пасиви (380,430) | 1540102 | 1916178 | -324498 | -552732 | |

| Баланс (280) | 2218709 | 3400245 | Баланс (640) | 2218709 | 3400245 | х | х | |

Для ВАТ «Азот» баланс як на початок, так і на кінець 2007 р. не є абсолютно ліквідним, тому що у підприємства дуже мало найбільш ліквідних активів. Але на кінець 2008 року баланс акціонерного суспільства став більш-менш ліквідним, оскільки абсолютно ліквідні активи збільшилися майже в 3 рази, але вони не зовсім покривають найбільш термінові зобов'язання.

По 2-ій групі активи, що швидко реалізовуються, значно покривають короткострокові пасиви. По 3-ій групі активи, що вільно реалізовуються, покривають довгострокові пасиви.

Аналіз співвідношення по 4-ій групі говорить про позитивну тенденцію: на початок 2007р. у ВАТ «Азот» був недолік у власних оборотних коштах, але під кінець 2007 року власні оборотні кошти значно зросли, а в 2008 році стали ще більше. Це говорить про те, що ситуація на підприємстві нормалізувалася.

І в цілому, можна сказати, баланс ліквідності свідчить про поліпшення фінансового стану товариства.

Разом з абсолютними показниками для оцінки ліквідності і платоспроможності підприємства розраховуються відносні показники.

Коефіцієнт абсолютної ліквідності показує, яка частина поточної заборгованості може бути погашена на дату складання балансу або іншу конкретну дату за рахунок наявної грошової готівки

![]()

Коефіцієнт швидкої ліквідності показує відношення сукупності грошових коштів, короткострокових фінансових вкладень і короткострокової дебіторської заборгованості, платежі по якій очікуються протягом 6 місяців після звітної дати, до суми короткострокових фінансових зобов’язань

![]()

Коефіцієнт поточної ліквідності – відношення всієї суми оборотних активів, включаючи запаси і незавершене виробництво, до загальної суми короткострокових зобов’язань

![]()

Коефіцієнт Бівера показує співвідношення суми самофінансируємого доходу до загальної суми зобов’язань підприємства. Значення коефіцієнта Бівера, що рекомендується по міжнародних стандартах, 0.17 – 0.4.

![]()

Робочій капітал

![]()

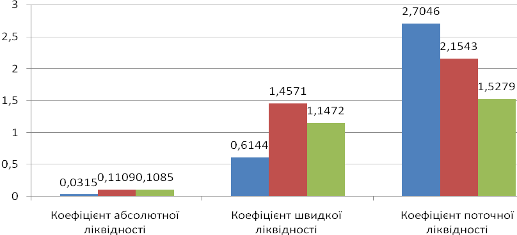

Отримані результати заносимо у таблицю 4.3.

Таблиця 4.3 – Оцінка показників ліквідності ВАТ «Азот»

| Коефіціент | 2007 | 2008 | Нормативний показник | ||||

| На початок звітного періоду | На кінець звітного періоду | На початок звітного періоду | На кінець звітного періоду | ||||

| Коефіцієнт абсолютної ліквідності | 0,0315 | 0,1109 | 0,1109 | 0,1085 | > 0,2 | ||

| Коефіцієнт швидкої ліквідності | 0,6144 | 1,4571 | 1,4751 | 1,1472 | >= 1 | ||

| Коефіцієнт поточної ліквідності | 2,7046 | 2,1543 | 2,1543 | 1,5279 | >= 1 | ||

| Коефіцієнт Бівера | 0,6930 | 0,5427 | 0,17 - 0,14 | ||||

| Робочій капітал | 96575 | 537281 | 537281 | 703391 | Збільшення | ||

| |||||||

Для наочності на рисунку. 4.1 представимо дані таблиці у вигляді гістограми коефіцієнтів ліквідності.

Рисунок 4.1 – Оцінка ліквідності

Стовпчики гістограми наочно показують поліпшення фінансового становища підприємства протягом звітного періоду. Всі коефіцієнти ліквідності знаходяться в допустимій нормі. Тільки коефіцієнт абсолютної ліквідності знаходиться за межами допустимого критичного рівня. Робочий капітал значно збільшився (з 96575 тис.грн на початок 2007 року до 703391 на кінець 2008 року).

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев