Аналіз фінансових коефіцієнтів підприємства

Аналіз капітала підприємства ВАТ «АЗОТ»

Коефіцієнт концентрації короткострокових заборгованостей, деталізує структуру обов’язків підприємства

Аналіз фінансової стійкості ВАТ «АЗОТ»

Коефіцієнт маневреності власного капітала

Аналіз фінансової діяльності ВАТ «АЗОТ»

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Навигация

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Аналіз фінансового стану підприємства ВАТ "Азот"

50355

знаков

15

таблиц

8

изображений

6 АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ «АЗОТ»

Рентабельність – це відносний показник, що визначає рівень прибутковості бізнесу. Показники рентабельності характеризуються ефективністю роботи підприємства в цілому, прибутковість різних напрямів діяльності (виробничою, комерційною, інвестиційною і так далі); вони більш повно, чим прибуток, характеризують остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з готівкою або спожитими ресурсами. Ці показники використовуються для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні, а також в сукупності з коефіцієнтами оборотності характеризують економічну ефективність і ділову активність підприємства.

Основні показники рентабельності:

1.Рентабельність сукупного капіталу ![]()

![]()

де ЧП – чистий прибуток,

![]() - средньорічна вартість капітала.

- средньорічна вартість капітала.

Для підприємства ВАТ «Азот» цей коефіцієнт склав

![]()

![]()

Рентабельність власного капіталу ![]()

![]()

де ![]() - средньорічна вартість власного капітала

- средньорічна вартість власного капітала

![]()

![]()

2.Рентабельність виробничої діяльності (окупність витрат)

![]()

де ![]() - сума затрат реалізованої продукції.

- сума затрат реалізованої продукції.

![]()

![]()

3.Рентабельність продаж (обороту) ![]()

![]()

де ![]() - виручка від реалізації продукції

- виручка від реалізації продукції

![]()

![]()

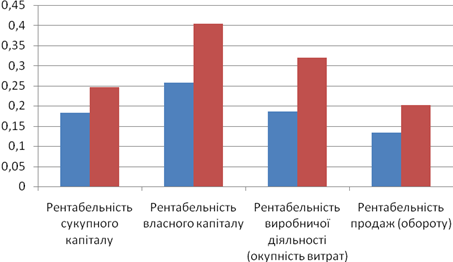

Розрахунок рентабельності представлен в таблиці 6.1.

Таблиця 6.1 – Аналіз рентабельності ВАТ «Азот» за 2007 - 2008 рр.

| Показник рентабельності | 2007 | 2008 |

| Рентабельність сукупного капіталу | 0,1822 | 0,2472 |

| Рентабельність власного капіталу | 0,2581 | 0,4031 |

| Рентабельність виробничої діяльності (окупність витрат) | 0,1863 | 0,3204 |

| Рентабельність продаж (обороту) | 0,1336 | 0,2014 |

Рисунок 6.1 – Показники рентабельності

Проведем розрахунок показників рентабельності, отримані результати занесемо в таблицю 6.2.

Таблиця 6.2 – Показники рентабельності ВАТ «Азот»

| Рентабельність | Формула для розрахунку | Джерело інформації | |

| Реалізованно продукции по операционной прибыли, | (Операционная прибыль) (Чистая выручка от реализации) | Ф №2, с. 100 / Ф №2, с. 035 |

|

| Реализованной продукции по прибыли от реализации, | (Прибыль от реализации) (Чистая выручка от реализации) | Ф №2, с. 050–с. 070–с. 080/ Ф №2, с. 035 |

|

| Реализованной продукции по чистой прибыли, | (Чистая прибыль) (Чистая выручка от реализации) | Ф №2, с. 220 / Ф №2, с. 035 |

|

| Капитала (активов), | (Чистая прибыль) (Актив баланса)ср | Ф №2, с. 220 / Ф №2, с. 280 |

|

| Собственного капитала, | (Чистая прибыль) (Собственный капитал)ср | Ф №2, с. 220 / Ф №1, с. 380 + с. 430 |

|

| Производственных фондов, | (Чистая прибыль) (Производственные фонды)ср | Ф №2, с. 220 / Ф №1, с. 030+с.100+с. 120 |

|

Всі показники рентабельності підприємства ВАТ «Азот» в 2008 році значно збільшилися в порівнянні з 2007 роком, що говорить про високу ефективність роботи підприємства в цілому.

ВИСНОВОК

Так в даному курсовому проекті ми провели аналіз фінансового стану підприємства ВАТ «Азот» за 2007-2008 рр..

За результатами аналізу можна сказати наступне, що діяльність підприємства прибуткова. Це викликано тим, що у підприємства порівняно не висока собівартість продукції, зумовлена раціональним використанням сировини і матеріалів для виробництва кінцевої продукції.

Не дивлячись на прибуток, відбулося зменшення частки власного капіталу підприємства у звітному періоді. На кінець звітного 2008 року частка власного капіталу в сукупних джерелах фінансування склала 31,71%, а частка позикового 68,17%. Така ситуація відбувається внаслідок наявності кредиторської заборгованості і поточних зобов'язань і короткострокових кредитів та позики.

Збільшилися необоротні активи. Найбільшу частку необоротних активів складає незавершене будівництво (54,64% в 2007 р. і 80,89% у 2008р.) – це характеризує орієнтацію підприємства на створення матеріальних умов для розширення основної діяльності.

У складі оборотних активів запаси збільшилися у 2007 р. на 29,6%, а у 2008 р. – на 48,86%. Значну частку оборотних коштів підприємства складає дебіторська заборгованість, отже, від її зміни значно залежить і зміна суми всіх оборотних коштів. Дебіторська заборгованість за товари, роботи, послуги зросла в 2007 р. на 503,76% (на 117935 тис.грн.), а в 2008 р. на 289,54% (на 409253 тис. грн.). А дебіторська заборгованість за розрахунками зросла 135,21% у 2007 р. і на 73,69% у 2008 р.

Збільшилися запаси (у 2007 р. на 72126 тис. грн., у 2008 р. на 154303тіс.грн.).

Збільшення величини оборотних коштів, з одного боку, призвело до збільшення оборотності, що відображає підвищення виробничо - технічного потенціалу і, з іншого боку, це призвело до збільшення більш ліквідних коштів, наслідком чого є можливість погашення своїх зобов'язань більш ліквідними активами (А1, А2, А3) у встановлені терміни.

Значно звеличились власні оборотні кошти (з -5060 тис. грн. на початок 2007 року до 546383 на кінець 2008 року).

У підприємства склалася важка структура актівов.т.к. частка необоротних активів, по відношенню до оборотних активів, у структурі активів на кінець звітного періоду складає 60,6% від сукупних активів (тобто більше 40%).

Негативним є те, що збільшилися затрати на збут (в 2006 р. - 151764 тис.. грн., у 2007 р .- 181974 тис. грн., у 2008 р.193172 тис. грн.) і інші операційні витрати, збільшився ризик появи фінансових труднощів у майбутньому, тому що зменшився коефіцієнт фінансової автономії за звітний період.

Проте, в цілому, можна зробити висновок, що ВАТ «Азот» стоїть на правильному шляху розвитку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України «Про бухгалтерський облік і фінансову звітність» від 16 липня 1999 р. № 996-ХIV // Галицькі контракти. – 1999. - № 36.

2. Положення (стандарт) бухгалтерського обліку 1. «Загальні вимоги до фінансової звітності»: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 Галицькі контракти. – 1999. - № 32.

3. Положення (стандарт) бухгалтерського обліку 2. «Баланс»: Затв. Наказом Міністерства фінансів України від 31 березня 1999 р. № 87 Галицькі контракти. – 1999. - № 32.

4. Ізмайлова К.В. Фінансовий аналіз: Навч.посіб. – К.: МАУП, 2000. – 152с.

5. Лахтіонова Л.А. Фінансовий аналіз суб’єктів господарювання: Монографія. – К.: КНЕУ, 2001. – 387 с.

6. Финансовый анализ Л.Г. Рева, А.Н. Цепляев, Ю.Б. Рабынина. – Учеб. пособие по выполнению курсовой работы для студентов факультета заочного обучения. – Харьков: Нац. аэрокосм. Ун-т «Харьк. авиац. ин-т», 2003. – 98 с.

7. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2000. – 208 с.

8. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1998. – 344 с.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... зручним, а й економічно вигідним. Доведемо економічну ефективність впровадження автоматизованої системи для підприємства "Титан". Інформаційна система, що розроблена для підвищення ефективності підвищення економічних показників роботи підприємства "Титан", а саме модель максимізації прибутку дала результати, які говорять про те що впровадженні інформаційної системи автоматизації є доцільним. У ...

... вимоги: - простота; - своєчасність; - стандартизація; - виваженість в оцінках; - ясність викладу. РОЗДІЛ 2 ПОСТАНОВКА ЗАДАЧІ ДОСЛІДЖЕННЯ МЕТОДІВ ДІАГНОСТИКИ БАНКРУТСТВА ПІДПРИЄМСТВА 2.1 Економіко-математична модель діагностики банкрутства В процесі вивчення фінансового стану 19 підприємств американський економіст Едуард Альтман звернув увагу на те, що певні комбінації відносних ...

... поданих на рис. 1.5 методик. Відповідно до цієї методики аналіз інвестиційної привабливості підприємства здійснюється в послідовності, наведеній на рис. 1.6. Аналіз і оцінка інвестиційної привабливості підприємства на основі аналізу фінансових показників передбачають дослідження фінансово-економічних процесів на підприємстві (табл. 1.2). Таблиця 1.2 Цілі аналізу фінансово-економічних процесів ...

0 комментариев