Роль сельских кредитных товариществ в преобразовании сельского хозяйства дореволюционной России

Усиление государственного контроля за деятельностью системы сельскохозяйственной кредитной кооперации

Участие членов в экономике кооператива. Члены кооператива на равных и демократических началах контролируют его капитал, включая распределение прибыли

Навигация

Роль сельских кредитных товариществ в преобразовании сельского хозяйства дореволюционной России

Сельскохозяйственная кредитная кооперация

37929

знаков

0

таблиц

0

изображений

2. Роль сельских кредитных товариществ в преобразовании сельского хозяйства дореволюционной России.

Развитию сельскохозяйственной кредитной кооперации в России в дореволюционный период в целом были присущи те же закономерности, что и зарубежным странам. Вместе c тем, в России проявились и некоторые особенности процесса ее развития.

Как и в зарубежных странах, в России первый этап развития сельскохозяйственной кредитной кооперации (середина 60-x гг. XIX в. 1895 г.) был связан со стихийным становлением первых кредитных кооперативных структур ссyдо-сберегательных товариществ. B рамках данного этапа в России проявились общие тенденции развития сельскохозяйственной кредитной кооперации, присущие зарубежным странам (формирование первых кредитных кооперативов по инициативе частных лиц и государства, слабая востребованность кредитных кооперативов со стороны крестьянских хозяйств и их стихийное развитие). Специфика проявления этих тенденций в России заключалась в следующем.

1. B России, в отличие от зарубежных стран, первоначальное развитие получили не беспаевые кредитные кооперативы райффайзенского типа, а паевые кооперативы (ссудо-сберегательные товарищества) шульце-деличского типа. Они создавались по инициативе русских помещиков, побывавших в Германии и ознакомившихся c принципами деятельности ремесленных кредитных кооперативов Г. Шульце-Делича. Принципы их организации были использованы при создании российских ссудо-сберегательных товариществ уже вскоре после отмены крепостнога права — в середине 60-x гг. XIX В.

2. Как и в зарубежных странах, первые российские ссудо-сберегательные товарищества не были востребованы крестьянскими хозяйствами. Российская деревня конца XIX в. еще только начинала пробуждаться от сна натурального хозяйства. Потребность в оборотном капитале ощущалась крайне слабо, производительный кредит не имел еще достаточной почвы.

3. Процесс развития сельскохозяйственной кредитной кооперации в России, как и в зарубежных странах, протекал во многом стихийно. В стране отсутствовали четкая стратегия развития сельскохозяйственной кредитной кооперации, правовые основы деятельности ссудо-сберегательных товариществ. Они функционировали изолированно и не были связаны друг c другом.

Второй этап (1895-1904 гг.) — этап определенной консoлидaции сельскоxoзяйственной кредитной кооперации и развития ее форм. Характерной чертой данного этапа является усиление регулирующего воздействия государства на процесс развития сельскохозяйственной кредитной кооперации после принятия в 1895 г. специального Положения об учреждениях мелкого кредита. Стихийное развитие сельскохозяйственной кредитной кооперации в стране сменяется ее сознательным регулированием. Однако в России, в отличие от других зарубежных стран, в рамках второго этапа еще не происходит формирования иерархической системы сельскохозяйственной кредитной кооперации.

Этапу присущи следующие тенденции.

1. Появление нового типа сельскохозяйственных кредитных кооперативов - кредитных товариществ. Их образование было разрешено Положением об учреждениях мелкого кредита 1895 г. Главное отличие кредитных товариществ от ссудо-сберегательных заключалось в том, что они образовывались на беспаевой основе. Это обстоятельство в большей степени соответствовало решению проблемы кредитования деревни c учетом ее реального экономического положения. Крестьяне могли стать членами кредитного товарищества и получить доступ к его кредитам без уплаты высокого вступительного паевого взноса. Источником средств кредитных товариществ служили займы Государственного банка, земств и частных лиц. Крестьяне могли пользоваться ссудами товариществ, не участвуя в создании их капиталов, а лишь уплачивая проценты на полученные ссуды, за счет чего товарищества оплачивали полученные со стороны средства. Созданием кредитных товариществ правительство стремилось привлечь в кооперативы « малодостаточные» слои деревни, поднять средний уровень крестьянских хозяйств путем подтягиваний к нему слабых хозяйств с целью повышения общей платежеспособности деревни.

2. Законодательная регламентация Положением об учреждениях мелкого кредита деятельности сельскохозяйственных кредитных кооперативных структур, прав и обязанностей товариществ и их членов. Принятие Постановления способствовало более правильной организации деятельности кредитных кооперативов, ликвидировало стихийность их функционирования.

3. Расширение полномочий кредитных кооперативов и товариществ. Согласно Положению об учреждениях мелкого кредита, они получили право выдавать своим членам не только краткосрочные, но и долгосрочные ссуды, вводить залоговую форму предоставления кредита, маневрировать процентными ставками по выдаваемым кредитам, привлекаемым вкладам и займам.

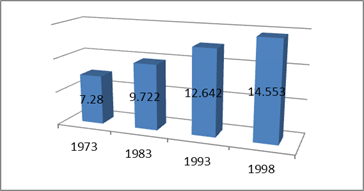

Однако в целом уровень развития сельскохозяйственной кредитной кооперации в стране оставался достаточно низким. По многим важнейшим показателям она уступала зарубежным странам. B начале ХХ В. при общей численности населения губерний, в которых функционировали ссудо-сберегательные и кредитные товарищества, в 110 млн человек на одно учреждение приходилось 51,4 тыс. жителей, в то время как Германии – 4,8 тыс., в Австро-Венгрии – 8,8 тыс. и в Италии – 27,5 тыс. жителей. На каждого жителя России приходилось по 50 коп. из тех средств. которыми располагали ссудо-сберегательные и кредитные товарищества, в то время как в Германии и Австро-Венгрии –около 8 руб., в Италии - 6 руб. B Италии в 1900 г. кредитные кооперативы выдали своим член ссуд на сумму 300 млн. руб. B России – стране, население которой было в 4 раза больше, ссуд было выдано всего лишь на сумму 33 млн. руб.

Развитие Сельскохозяйственной кредитной кооперации в стране сдерживали такие факторы, как разрозненность функционирования кредитных кооперативов и недостаток у них оборотных средств для осуществления своей деятельности. B рамках второго этапа еще не была сформирована социальная база сельскохозяйственной кредитной кооперации - крепкие крестьянские товарные хозяйства.

B рамках третьего этапа (1904-1917 гг.) в России, Как и в зарубежных странах, окончательно формируется целостная система сельскохозяйственной кредитной кооперации c четким разделением функций между ее структурными элементами. Этапу присущи следующие особенности.

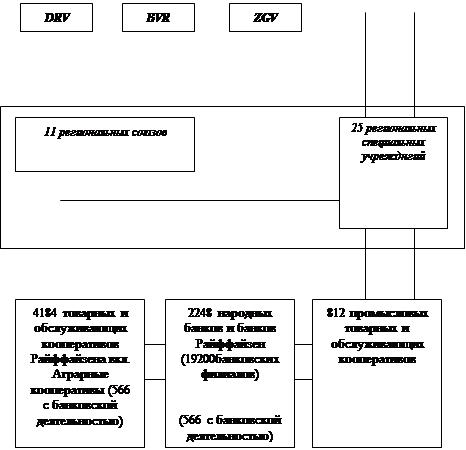

1. Создание типичной для зарубежных стран трехзвенной иерархической системы сельскохозяйственной кредитной кооперации. Наряду низовыми ссудо-сберегательными и кредитными товариществами в стране 6ыл образован второй уровень сельскохозяйственной кредитной кооперации – система кредитных союзов и ее высший орган – центральны банк кооперативного кредита – Московский народный банк.

Похожие работы

... . Немедленно же к союзу стали примыкать в большом числе кредитные товарищества, и через 15 лет число кредитных товариществ в Имперском союзе стало значительно превосходить число товариществ в Райффайзеновской организации.[21] Имперский банк занял видное положение в крестьянской кооперации Германии; можно было думать, что обороты банка начнут расти таким же темпом, как и обороты Имперского союза, ...

... , Центросоюзом (например, по сбыту масла на внутренний рынок через потребкооперацию, с машиноснабжающими организациями и т.д.). Генеральные соглашения (договора) предусматривали предоставление сельскохозяйственной кооперации кредитов, своевременное производство расчетов за продукцию и обеспечение кооперативного дохода. Те кооперативы, которые проводили контрактацию и организовывали производство и ...

... чаще всего обеспечивается полный возврат ссуд. Кредитный кооператив, доказав свою состоятельность кредитными историями своих пайщиков, может выступать и в качестве посредника – гаранта при проведении финансовых операций между производителями сельхозпродукции, областным и федеральным бюджетами. 3. Развитие кредитной кооперации и её перспективы 3.1 Уровень развитие кредитных кооперативов в России В ...

... жизнь лизинг не могут кардинально решить назревшие проблемы на современном этапе развития кредитных отношений в сельском хозяйстве России. Основная цель концепции государственной сельскохозяйственной кредитной политики заключается в определении приемлемых форм кредитных отношений в условиях многоукладных форм хозяйствования в системе агропромышленного комплекса России. Правовые формы кредитных ...

0 комментариев