Навигация

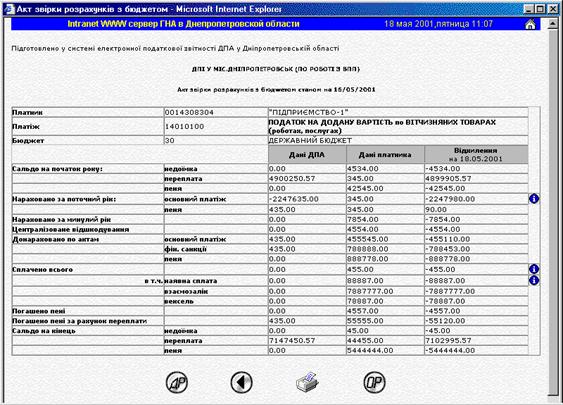

Електронна звітність в Україні

65344

знака

0

таблиц

1

изображение

3.1 Електронна звітність в Україні

Сьогодні платники податків мають змогу просто та швидко подавати звітність до державних органів в електронному вигляді електронною поштою. Подання звітності таким способом тільки набуває широкого розповсюдження, проте вже зараз можна говорити, що через декілька років, переважна більшість платників податків буде подавати електронну звітність до державних органів електронною поштою. Разом із прийняттям Законів "Про електронні документи та електронний документообіг" та "Про електронний цифровий підпис " у 2003 році, почалася нова стадія взаємовідносин податкової інспекції із платниками податків в частині подання звітності. Спроби врегулювати та систематизувати процес подання платниками податків звітності до податкової були і раніше, проте із прийняттям цих законів, було законодавчо врегульовано використання електронного цифрового підпису та визначено статус електронного документу. В Україні більш швидкому і всеохоплюючому впровадженню електронної звітності заважають соціально-психологічні фактори: звички бухгалтерів до традиційного способу подання звітності, їх страх перед невідомістю (нове програмне забезпечення, шифрування підписів і печатки підприємства), а також небажання витрачати зайві гроші та час, або просто їх відсутність. Вплив зазначених факторів можна значно знизити та ліквідувати, якщо керівництво і бухгалтери підприємств отримають вичерпну інформацію про переваги подання електронної звітності, повний перелік дій для переходу на електронну звітність та вартість такого переходу. Державною податковою адміністрацією України розроблено програмне забезпечення системи формування та передачі до органів податкової служби податкової звітності, податкових накладних і реєстрів податкових накладних в електронному вигляді. Програмне забезпечення безкоштовно передається платнику в ДПІ за місцем перебування на податковому обліку. А фахівці податкової інспекції надають необхідну допомогу платникам з питань практичного впровадження та використання електронної звітності. З метою дотримання вимог чинного законодавства, впровадження, налагодження та застосування без паперових технологій подання податкової звітності в електронній формі, ДПА України затверджено Інструкцію з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв’язку та Примірний договір про визнання електронних документів та укладено договори про співпрацю з акредитованими центрами сертифікації ключів. Основними перевагами подання податкової звітності та реєстрів податкових накладних в електронному вигляді є:

- економія робочого часу платників податків, а також їх коштів на придбання бланків звітних документів (немає необхідності відвідувати державну податкову інспекцію, купувати бланки звітності);

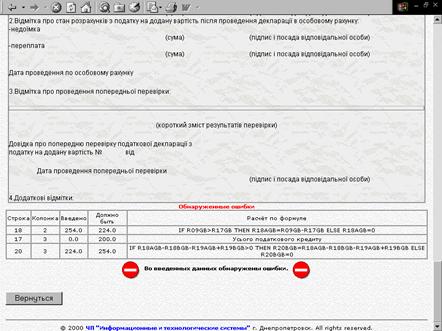

- гарантія автоматичної перевірки підготовлених документів на наявність арифметичних помилок та описок;

- можливість оперативного оновлення форматів подання документів в електронному вигляді каналами телекомунікаційного зв’язку (у разі зміни форм податкових декларацій, інших документів, які є підставою для нарахування i сплати податків, або при запровадженні нових форм декларацій платник податків автоматично отримує можливість оновлення версій форматів);

- суттєве скорочення термінів проведення перевірки щодо правомірності заявлених до відшкодування сум ПДВ та забезпечення своєчасного їх відшкодування платнику податків;

- підтвердження доставки звітності (податковий орган надсилає квитанцію про отримання податкової декларації каналами телекомунікаційного зв’язку);

- конфіденційність інформації;

- оперативність обробки отриманої інформації у податковому органі;

- звітність, що надіслана до податкового органу електронною поштою через мережу Інтернет із застосуванням посилених сертифікатів ключів електронного цифрового підпису, не потребує дублювання на паперових носіях, а також її зберігання.

Отже, переваги подання звітності в електронному вигляді є очевидними, оскільки вирішує усі актуальні питання, які супроводжують власне саме подання звітності та звільнює платників від відвідування податкових інспекцій та створення черг, які призводять до вимушеної втрати робочого та особистого часу.

3.2 Процедура електронного подання податкової звітності

Подання електронної звітності означає, що звітність буде сформована за допомогою спеціальної комп’ютерної програми, підписана ключами електронного цифрового підпису (ЕЦП), завантажена у файл спеціального формату, який потім необхідно відправити електронною поштою й отримати відповідь від відповідних органів про прийняття. Необхідні умови для подання податкових документів до органів ДПС в електронному вигляді:

- спеціалізоване програмне забезпечення для формування податкових документів в електронному вигляді у затвердженому форматі (стандарті) (Формат (стандарт) податкового документа в електронному вигляді на основі специфікації eXtensible Markup Language (XML), електронні форми податкових документів та інша інформація про порядок подання податкових документів в електронному вигляді оприлюднюються на WEB-сайті ДПА.);

- засіб КЗІ (засіб криптографічного захисту інформації) – програмний, апаратно-програмний, апаратний або інший засіб, призначений для криптографічного захисту інформації, у тому числі накладання та перевірки електронного цифрового підпису, який має сертифікат відповідності або позитивний експертний висновок за результатами державної експертизи у сфері криптографічного захисту інформації (сумісний за форматами даних із засобами КЗІ, що використовуються в органах ДПС);

- чинні посилені сертифікати відкритих ключів, сформованих акредитованим центром сертифікації ключів для платника податків та уповноважених посадових осіб платника податків, підписи яких є обов’язковими для податкової звітності у паперовій формі.

- доступ до мережі Інтернет та можливість відправлення/приймання електронних повідомлень по електронній пошті;

Технологія подання податкової звітності та податкових накладних в електронному вигляді до органів ДПС України:

1.Платник податків, який виявив бажання здавати звітність в електронному вигляді, звертається до Державної податкової інспекції (ДПІ) у районі, де він значиться на обліку.

2. Працівник ДПІ за місцем реєстрації видає два екземпляри Договору "Про забезпечення електронного документообігу платника податків з Державною податковою інспекцією засобами телекомунікаційного зв’язку"; записує на електронний носій Платника податків програмне забезпечення для шифрування й підписування даних, до бази даних якого вже занесено відкритий ключ районної ДПІ (безкоштовно).

3. Платник податків за допомогою програмного забезпечення накладання електронного цифрового підпису (ЕЦП) та шифрування здійснює генерацію своїх особистих (секретних) та відкритих ключів ЕЦП та записує їх на електронні носії (особисті ключі ЕЦП посадових осіб платника податків знаходяться на ключових носіях, що зберігаються в таємниці); надає працівнику ДПІ підписані та скріплені печаткою Договори, відкриті ключі на магнітному носії разом з карткою підприємства (у картці зазначаються всі посадові особи Платника податків, що мають право підпису податкової звітності, їх повноваження та їх відкриті ключі).

4. Платник податків здійснює формування податкових накладних, реєстру податкових накладних або податкової звітності згідно з чинним законодавством із застосуванням програмного забезпечення підготовки податкових документів, програмного забезпечення шифрування та накладання ЕЦП, керуючись Договором та Інструкцією з підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв'язку.

Впровадження електронної звітності в сфері інтересів держави має наступні вигоди:

1. Зменшення витрат державних коштів та робочого часу працівників органів ДПС на проведення документальних та зустрічних перевірок;

2. Зниження трудовитрат на введення та обробку інформації в інформаційній системі податкових органів;

3. Отримання додаткового запобіжного заходу щодо застосування схем мінімізації податкових платежів.

Витрати державного та місцевих бюджетів відсутні.

Впровадження електронної звітності в сфері інтересів суб’єктів господарювання має наступні вигоди:

1. Фізичним особам - підприємцям запровадження системи сприятиме своєчасному відшкодуванню ПДВ (якщо платник ПДВ має на це право) при обмеженому спілкуванні з представниками органів фінансового контролю;

2. Зменшенню часу на проведення податкових перевірок;

3. Звільненню платника податків від безпосереднього втручання органів ДПС у його господарську діяльність;

4. Зменшенню кількості необґрунтованих податкових перевірок;

5. Зменшенню паперового документообігу;

6. Із запровадження порядку покращиться рівень обслуговування платників податків, оскільки з'являється можливість цілодобового подання податкової звітності прямо з робочого місця;

7. Гарантований захист від несанкціонованих втручань (причому, платник податків отримує на свій комп’ютер інформацію про коректність заповнення податкових документів та їх приймання до бази податкової звітності, а також відповіді на інформаційні запити);

8. Прозора система адміністрування ПДВ дозволить забезпечити збільшення надходжень до дохідної частини бюджету, що сприятиме збільшенню рівня доходів та соціальних гарантій для населення.

Для тих суб’єктів господарювання, які зобов’язані або прийняли рішення звітувати в електронній формі виникають додаткові витрати на придбання електронного цифрового підпису

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ї правової та практичної розбудови системи електронного документування, також буде характеризуватися неабиякими здобутками у цій сфері. Розділ 3. Електронний цифровий підпис в цивільному обігу 3.1 Використання електронного цифрового підпису при здійсненні електронних правочинів Не зважаючи на те, що чинне українське законодавство не містить такого окремого поняття як «електронний правочин ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

0 комментариев