Навигация

Способи подання електронної звітності

65344

знака

0

таблиц

1

изображение

3.3 Способи подання електронної звітності

Центральний орган виконавчої влади, відповідальний за процеси інформатизації в Україні, впроваджує та утримує автоматизовану систему "Єдине вікно подання електронної звітності" для надання послуг з подання за допомогою мережі Інтернет в електронному вигляді звітності, обов'язковість подання якої встановлено законодавством, до міністерств, інших органів державної влади та фондів загальнообов'язкового державного страхування. У процесі подання звітності в електронному вигляді в режимі "Єдиного вікна" основне навантаження бере на себе оператор. Він виконує функції посередника між роботодавцем та усіма державними органами та установами. При поданні звітності за допомогою оператора роботодавець отримує наступні переваги:

- Подання звітності до державних органів та установ в режимі "єдиного вікна". Після того як роботодавець згенерує звіт на порталі, оператор здійснює його доставку до адресата звітності спеціальними захищеними каналами зв’язку.

- Подання звітності безпосередньо з робочого місця (або з будь-якого іншого) та у будь-який час доби.

- Отримання електронних квитанцій, що мають юридичну силу, де фіксується час подання та прийняття звітів. Одразу після заповнення форми звіту на порталі роботодавець отримує від оператора першу квитанцію про подання звіту. Після цього до роботодавця надходить друга квитанція про прийняття або неприйняття (у разі помилок) звіту адресатом звітності.

- Економія часу за рахунок уникнення черг та безпосереднього спілкування з працівниками державних органів та установ.

- Гарантія захисту звітності від несанкціонованого доступу. На усі електронні документи, що передаються в системі оператора електронної звітності, накладається електронний цифровий підпис. Розшифрувати такий документ може лише адресат звітності.

- Оперативне оновлення форм звітності.

- Кваліфікована технічна та інформаційна підтримка.

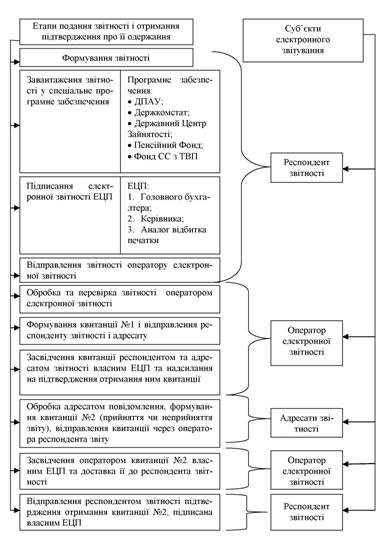

Схема3.1. Етапи подання та суб’єкти електронної звітності

Автоматизована система "Єдине вікно подання електронної звітності" повинна забезпечувати підтримку роботи засобів електронного цифрового підпису всіх акредитованих центрів сертифікації ключів, що працюють на ринку України відповідно до чинного законодавства.

В результаті впровадження централізованої системи подачі електронної податкової звітності. платники податків мають можливість подавати електронні звіти в інспекції, в яких вони зареєстровані, через Центр обробки електронних звітів (ЦОЕЗ) Державної податкової адміністрації України. Запровадження централізованої системи подання електронних звітів скоротить час обробки даних електронних звітів, оптимізує роботу державних податкових інспекцій, дозволить зекономити державні кошти.

Така система передачі електронних звітів значно прискорює отримання платником податків квитанції про підтвердження дати та часу подання звіту (максимум впродовж 30-ти хвилин з моменту отримання звіту ЦОЕЗ), надає йому можливість оперативно отримати інформацію про стадію проходження електронного звіту та гарантує, що звіт буде своєчасно доставлений в інспекцію, де платник податків зареєстрований. Крім того, оператор забезпечує цілодобове та без вихідних отримання звітів, що є додатковою зручністю для платників податків.

У січні місяці 2011 року через централізовану систему ДПС України прийнято 655 тис. звітів від 135 тис. платників податків, що значно більше, ніж у попередніх періодах 2010 року.

Значну частку із загальної кількості платників, що звітують в електронному вигляді, становлять платники податку на додану вартість. Так, у січні місяці цього року кількість платників ПДВ, що звітували в електронному вигляді, склала 88% від загальної кількості платників ПДВ, що звітувались (засобами E-mail – 95 тис., на дискеті – 126 тис., усього 221 тис.). Порівняно з груднем місяцем кількість платників ПДВ, що подали податкову звітність засобами E-mail, збільшилась на 8 тис. платників.

Окремо треба відмітити запровадження ведення Єдиного реєстру податкових накладних.

Реєстрація податкових накладних платниками податку на додану вартість - продавцями в Єдиному реєстрі податкових накладних запроваджується для платників цього податку, у яких сума податку на додану вартість в одній податковій накладній становить:

понад 1 мільйон гривень - з 1 січня 2011 року;

понад 500 тисяч гривень - з 1 квітня 2011 року;

понад 100 тисяч гривень - з 1 липня 2011 року;

понад 10 тисяч гривень - з 1 січня 2012 року.

Податкова накладна, в якій сума податку на додану вартість не перевищує 10 тисяч гривень, не підлягає включенню до Єдиного реєстру податкових накладних.

Для перевірки готовності ДПА України до запровадження Єдиного реєстру податкових накладних Департаментом інформаційно-аналітичного забезпечення процесів оподаткування підготовлено розпорядження ДПА України "Про організацію тестування процедур адміністрування ПДВ" та оприлюднено інформацію та рекомендації для платників ПДВ - учасників тестування на сайті ДПА України. У тестуванні взяли участь близько 150 великих платників податків з Дніпропетровської, Донецької, Запорізької, Луганської, Харківської, Львівської та Одеської областей та м. Києва. Під час тестування з 17 по 21 грудня 2010 року було прийнято, оброблено та зареєстровано у Єдиному реєстрі понад 600 податкових накладних.

Кількість платників податків, які звітують в електронному вигляді, щодня збільшується.

З минулого року для платників, що звітують в електронному вигляді, реалізована можливість попереднього контролю за правильністю та достовірністю індивідуальних податкових номерів контрагентів. У дослідній експлуатації знаходиться програмне забезпечення про надання інформації платникам щодо стану розрахунків із бюджетом. Крім цього, з метою розширення сервісних функцій для платників податків наказом ДПА України передбачено запровадження електронного сервісу для платників податків, які звітують в електронній формі.

На сьогодні вже адаптовано до вимог Податкового кодексу для фізичних та юридичних осіб біля 20 нових форм звітності.

Формування податкової звітності і реєстрів податкових накладних в електронному вигляді дозволить не тільки автоматизувати і упорядкувати документообіг, але і забезпечити якомога менше втручання в діяльність суб'єктів господарювання, скоротити терміни проведення податкових перевірок по правомірності відшкодування заявлених сум ПДВ.

Висновки до Розділу ІІІ

Подання звітності в електронному вигляді є пріоритетним напрямом у розвитку партнерських стосунків між органами ДПС та платниками податків, тому Державна податкова адміністрація України приділяє велику увагу питанню впровадження платниками податків подання звітності в електронному вигляді.

Подання звітності таким способом тільки набуває широкого розповсюдження, проте вже зараз можна говорити, що через декілька років, переважна більшість платників податків буде подавати електронну звітність до державних органів електронною поштою.

Існує ряд соціально психологічних факторів, що подальшому впровадженню електронної звітності. Їх вплив яких можна значно знизити та ліквідувати, якщо керівництво і бухгалтери підприємств отримають вичерпну інформацію про переваги подання електронної звітності, повний перелік дій для переходу на електронну звітність та вартість такого переходу.

Подання податкової звітності в електронному вигляді має ряд переваг, а саме: прискорюється процес прийняття податкової звітності, зменшується імовірність допущення арифметичних помилок, немає необхідності відслідковувати самостійно всі зміни законодавства у формах звітності.

З метою удосконалення а полегшення процедури подання податкової звітності платниками податків до органів державної податкової служби України введено в дію централізовану систему подачі електронної податкової звітності та Єдиний реєстр податкових накладних, які скоротила час обробки даних електронних звітів, оптимізували роботу державних податкових інспекцій, надали можливість оперативно отримати інформацію про стадію проходження електронного звіту. Також діє система "Єдине вікно подання електронної звітності" для надання послуг з подання звітності за допомогою мережі Інтернет.

ВИСНОВКИ

У даній роботі розглянуто основні питання що стосуються визначення понять податкової звітності, нормативних вимог до її заповнення, термінів її подання. Особливу увагу приділено питанню електронного подання податкової звітності.

Податковим кодексом України визначено, що подання податкової звітності – це є обов’язок платників податків, які подають за кожний звітний період, податкові декларації щодо кожного окремого податку, платником якого він є, незалежно від того, чи провадив такий платник податку господарську діяльність у звітному періоді.

Податкова звітність повинна відповідати вимогам інформативності, достовірності, належності, аналітичності та контрольної придатності. У зв’язку з цим визначені її обов’язкові реквізити, за відсутності яких документ втрачає свій статус, тобто не сприймається як податковий звіт платника податків.

Платник податків зобов’язаний вчасно й у повному розмірі сплачувати податки. Таким чином, своєчасна сплата податків і зборів є одним з основних обов’язків платника податків. З метою реалізації обов’язків платника податків Податковий кодекс України встановлює строки сплати податку.

Строком сплати податку визнається період часу, що починається з моменту виникнення податкового обов’язку платника податків і закінчується моментом закінчення строку сплати податку. Податки сплачуються протягом певного строку, встановлених календарною датою.

Можна виділити наступні податки, що сплачуються протягом певного строку:

1) щомісячні, щоквартальні, щорічні (за тривалістю звітного (податкового) періоду);

2) з одноразовим визначенням суми податку (об’єкта оподаткування) та наростаючим підсумком (за характером (методом) відображення в податковій декларації суми податкового зобов’язання).

Терміни подання звітності встановлюються для кожного податку окремо відповідним законодавчим актом, що закріплює даний податок.

Податкова звітність подається до органів ДПС в один із такий спосіб:

1. особисто платником податків або уповноваженою на це особою;

2. надсилається поштою з повідомленням про вручення та з описом вкладення;

3. засобами електронного зв’язку в електронній формі.

Подання звітності в електронному вигляді – це пріоритетний напрям у розвитку партнерських стосунків між органами державної податкової служби та платниками податків, тому ДПА України приділяє велику увагу питанню впровадження платниками податків подання податкової звітності в електронному вигляді.

Подання звітності в електронному вигляді має багато переваг як для платників податків – економія робочого часу та коштів на придбання бланків, гарантоване оперативне відстеження змін до форм звітності, і не тільки податкової, арифметичний контроль за показниками декларації, без паперова технологія подання звітності, уникнення витрат часу на черги при поданні звітності, надходження підтвердження прийняття звітності, так і для працівників органів ДПС – оперативність обробки податкової звітності, суттєве скорочення часу на проведення перевірки щодо правомірності заявлених до відшкодування сум ПДВ та забезпечення своєчасного відшкодування.

Державною податковою адміністрацією України розроблено програмне забезпечення системи формування та передачі до органів податкової служби податкової звітності, податкових накладних і реєстрів податкових накладних в електронному вигляді. Програмне забезпечення безкоштовно передається платнику в ДПІ за місцем перебування на податковому обліку. А фахівці податкової інспекції надають необхідну допомогу платникам з питань практичного впровадження та використання електронної звітності, що сприяє збільшенню числа платників податків, що подають звітність в електронній формі та забезпечує всебічний контроль за діяльністю підприємств, а також дає змогу підвищити ефективність формування звітності, мінімізувати кількість документальних перевірок платників.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Податковий кодекс України від 02.12.2010 р. N 2755-VI

2. Науково-практичний коментар до Податкового кодексу України: в 3 т. / кол. авторів [заг. редакція, М. Я Азарова]. – К. : Міністерство фінансів України, Національний університет ДПС України, 2010.

3. Про державну податкову службу – Закон України від 04.12.1990р. №509 –12.

4. Закон України „Про електронний цифровий підпис" від 22 травня 2003 року N 852-IV.

5. Закон України "Про електронні документи та електронний документообіг" вiд 22.05.2003 № 851-IV

6. Наказ ДПА України від 12.02.11 № 90 "Про внесення змін до формату (стандарту) електронного документа звітності платників податків"

7. Наказ ДПА України від 12.07.10 №499 "Про затвердження Уніфікованого формату транспортного повідомлення при інформаційній взаємодії платників податків і податкових органів в електронному вигляді телекомунікаційними каналами зв'язку з використанням електронного цифрового підпису"„

8. Наказ ДПА України від 10.04.08 № 233 „Про подання електронної податкової звітності"

9. Наказ ДПА України від 11.02.11 № 90 "Про внесення змін до формату (стандарту) електронного документа звітності платників податків"

10. Наказ ДПА України від 12.07.10 №499 "Про затвердження Уніфікованого формату транспортного повідомлення при інформаційній взаємодії платників податків і податкових органів в електронному вигляді телекомунікаційними каналами зв'язку з використанням електронного цифрового підпису"„

11. Наказ ДПА України від 10.04.08 № 233 „Про подання електронної податкової звітності"

12. Наказ ДПА України від 25.02.2011 № 41 "Про затвердження форм та порядку заповнення і подання податкової звітності з податку на додану вартість "

13. Наказ ДПА України від 31.01.11 № 58 "Про затвердження форми Податкової декларації з податку на доходи фізичних осіб "

14. Наказ ДПА України від 24.12.10 № 1030 "Про затвердження форми Декларації акцизного податку, Порядку заповнення та подання Декларації акцизного податку"

15. Наказ ДПА України від 24.12.10 № 1010 "Про затвердження форми Податкової декларації екологічного податку"

16. Наказ ДПА України від 23.12.10 № 994 "Про затвердження форми Розрахунку суми збору за першу реєстрацію транспортних засобів"

17. Податкове право: Навч. посіб. / Г. В. Бех, О. О. Дмитрик, Д. А. Кобильнік та ін.; За ред. проф. М. П. Кучерявенка. — К.: Юрінком Інтер, 2003. — 400 с.

18. Тарасюк Г.М., Шваб Л.І. Податки. Навч. посіб. – К.: Каравела, 2005. – 432 с.

19. Податкова система України. / В.М. Федосов, В.М. Опарін, Г.О. П'ятаченко та ін.; за ред. В.М. Федосова. - К.: Либідь, 2005. - 265 с

20. Суторміна В.М., Федосов В.М. Держава - податки - бізнес .- К.: Либідь. - 2007. - 177с.

21. Чебанова Н.В. Василенко Ю.А. Податкова система України. Посібник. – К: Академія, 2005. – 672 с.

22. Офіційний сайт Державної податкової адміністрації України www.sta.gov.ua

23. Офіційний сайт Верховної ради України www.rada.gov.ua

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ї правової та практичної розбудови системи електронного документування, також буде характеризуватися неабиякими здобутками у цій сфері. Розділ 3. Електронний цифровий підпис в цивільному обігу 3.1 Використання електронного цифрового підпису при здійсненні електронних правочинів Не зважаючи на те, що чинне українське законодавство не містить такого окремого поняття як «електронний правочин ...

... є організація захисту комерційної таємниці в організації. 2. Дослідження інноваційного процесу в ЗАТ «Інформаційні та технологічні системи» за даними дослідницького етапу впровадження інноваційного проекту «WEB – технологія подання звітності платниками податків в податкові інспекції» 2.1 Загальна характеристика ЗАТ «Інформаційні та технологічні системи» (ЗАТ «ІТС») та його продукції ...

... терміну «податковий обов’язок» як категорії, що узагальнює всю систему обов’язків платника податків, пов’язаних зі сплатою податків і зборів. Зміст податкового обов’язку визначається насамперед імперативними методами фінансово-правового регулювання, особливостями відносин, що складаються між суб’єктами з приводу сплати податків і зборів. Державне керування у сфері фінансів вимагає підпорядкування ...

0 комментариев