Навигация

Инвестиционный бизнес-план

138406

знаков

13

таблиц

16

изображений

3. Инвестиционный бизнес-план

3.1 Понятие инвестиций

Термин инвестиции происходит от латинского слова "invest", что означает "вкладывать".

Инвестиции, согласно действующему российскому законодательству, – денежные средства, ценные бумаги, целевые банковские вклады, кредиты, технологии, машины, лицензии, другие имущественные права и интеллектуальные ценности, выгодно вкладываемые предпринимателями и бизнесменами в дело для получения полезного социально-экономического эффекта.

Каждой фирме (компании) в процессе её функционирования требуются определённые финансовые средства на замену и обновление основных фондов, наращивание имеющегося потенциала, увеличение мощностей, диверсификацию и расширение масштабов производства, проведение определённых организационно-технических мероприятий с целью совершенствования хозяйственной деятельности и улучшения её конечных результатов. Финансовые вложения в приобретение, строительство, восстановление, реконструкцию, модернизацию и расширение хозяйствующих объектов принято называть инвестициями.

Реальные инвестиции – вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность).

Портфельные инвестиции – вложения денег в различные финансовые инструменты (ценные бумаги, банковские депозиты, валюту, драгоценные металлы и камни).

Инвестиции различаются между собой по нескольким признакам:

Табл. 3.1. Классификация инвестиций

| Инвестиции | |||||||||||||||||

| ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ||||||||||||

| по объектам вложения средств | по характеру участия в инвестировании | по периоду инвестирования | по формам собственности | по инвестиционной территории | по способу учета средств | ||||||||||||

| ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | |||

| реальные | портфельные | прямые | косвенные | краткосрочные | среднесрочные | долгосрочные | Частные | государственные | смешанные | Иностранные | совместные | внутренние | внешние | валовые | чистые | ||

Прямые инвестиции – непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств.

Косвенные инвестиции – когда вложение средств опосредствуется другими лицами (инвестиционными фирмами и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями).

Краткосрочные инвестиции – вложения капитала на отрезок времени менее 1 года.

Среднесрочные инвестиции – вложения капитала на период от 1 до 5 лет.

Долгосрочные инвестиции – вложения капитала на срок свыше 5 лет.

Частные инвестиции – вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

Государственные инвестиции – вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

Смешанные инвестиции – долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц.

Иностранные инвестиции – вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

Совместные инвестиции – вложения, осуществляемые субъектами данной страны и иностранных государств.

Внутренние инвестиции – вложения средств в объекты инвестирования, расположенные в границах той или иной территории (страны, .

Внешние инвестиции – вложения средств в объекты инвестирования за рубежом.

Валовые инвестиции – общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

Чистые инвестиции – вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Инвестирование в наиболее широком употреблении представляет собой эффективное вложение капитала в ту или иную сферу хозяйственной деятельности.

Финансирование и инвестирование взаимосвязанные, но неидентичные категории. Если под финансированием подразумевается формирование и предоставление финансовых ресурсов для создания имущества, то под инвестированием – их использование и превращение в капитал.

Следует отличать понятия "инвестиции" и "капитальные вложения". Если капитальные затраты обычно предполагают создание новых и восстановление изношенных основных фондов (зданий, сооружений, оборудования, транспорта и др.), то инвестиции предусматривают вложение средств также в оборотные активы, различные финансовые инструменты, интеллектуальную собственность. Отсюда, "капитальные вложения" более обоснованно рассматривать как составную часть или форму "инвестиций".

Главная задача инвестиционной политики на любом уровне – формирование благоприятного климата или соответствующей среды, которые способствуют всемерному повышению экономического интереса и активности инвесторов при вложении средств в экономику.

Инвестиционная привлекательность фирм (компаний) - характеристика потенциальных объектов предстоящего инвестирования в плане перспективности развития, объёма производства и возможностей сбыта товаров и оказания услуг, рационального использования активов и их ликвидности, состояния платежеспособности и финансовой устойчивости.

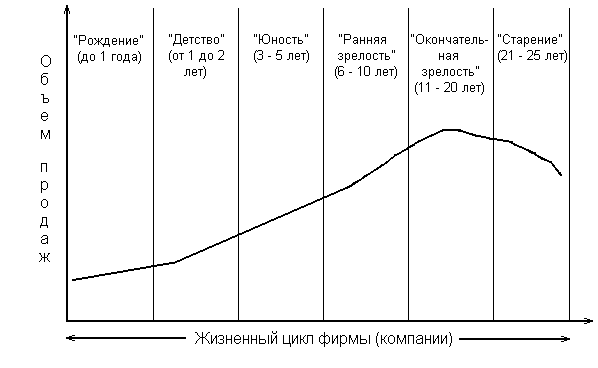

Анализ инвестиционной привлекательности фирм (компаний), прежде всего, предполагает выявление стадии её жизненного цикла:

|

Рис. 3.1. Стадии жизненного цикла фирмы (компании)

В инвестиционном плане привлекательными считаются фирмы (компании), находящиеся в процессе роста, т.е. на первых четырёх стадиях своего развития.

3.2 Финансирование инвестиционной деятельности

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансировать за счет:

собственных финансовых ресурсов и внутрихозяйственных резервов инвестора ( прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства выплачевыемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др. средства);

заемных финансовых средств инвестора ( банковские и бюджетные кредиты, облигационные займы и др. средства);

привлеченных финансовых средств инвестора ( средства полученные от продажи акций паевые и иные взносы членов трудовых коллективов, граждан юридических лиц);

денежных средств, централизуемых объединениями предприятий в установленном порядке;

инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

иностранных инвестиций ;

собственные финансовые ресурсы( самофинансирование) Прибыль главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ услуг) и ее полной собственностью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. после уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибил. Часть ее можно направить на капитальные вложения социального и производственного характера. Эта часть прибыли может использоваться на инвестиции в составе фонда или другого фонда аналогичного назначения, создаваемого на предприятии.

совершенствование нормативной базы в целях привлечения иностранных инвестиций;

значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

3.3 Планирование инвестиций по направлениямНа настоящем этапе компания имеет достаточно мощную клиентскую базу для предприятия малого бизнеса. К настоящему времени имеет важное конкурентное преимущество — опыт работы. Персонал компании один из ее главных активов. Компания имеет стабильный рабочий состав, имеющий значительный профессиональный опыт. Продукция фирмы неоднократно становилась призером международных и русских конкурсов экономических программ. Финансовое положение фирмы устойчиво. Выручка от реализации продукции достаточно стабильна, факторы, влияющие на ее изменения, предопределены спецификой отрасли и предсказуемы. На основании анализа безубыточности можно заключить, что затраты на производство и реализацию программного обеспечения фирмы «Квестор плюс» окупятся и принесут прибыль при достижении необходимого объема производства, как и вложение инвестиций в деятельность компании.

Целью проекта является привлечение инвесторов и партнерских организаций, чтобы позволить фирме стать конкурентоспособной соответственно ее высокому потенциалу.

Проект нацелен как на местный, так и на внешний рынок. Так как высокая концентрация участников ИТ-рынка в Москве, Санкт-Петербурге и Новосибирске, предполагает неудовлетворенный спрос на программные продукты в других регионах.

Каналы сбыта фирмы не достаточно эффективны. С целью создания базы клиентов, которыми потенциально могут являться любые предприятия, тот же бухгалтер, в качестве менеджера по продажам, обзванивает различные организации, предлагая продукцию. Этот метод и подача объявления в газету являются единственными используемыми рекламными методами. Результат примерно одинаков – продукция продается примерно 10% новых клиентов и, соответственно, 90% постоянных. При этом упускается маркетинговое исследование рынка потребителей, не используются методы для продвижения товара на рынке, что препятствует эффективному сбыту продукции.

ООО «Квестор плюс» работает с дилерами, которые занимаются продвижением товара на других секторах рынка (табл.3.2). Их услуги оплачиваются за счет разницы между ценой, за которую товар предлагается на другом сегменте, и ценой, выставляемой организацией.

Табл. 3.2. Дилеры, работающие с ООО «Квестор плюс»

| Город | Фирма |

| Санкт-Петербург | Севзапмедсервис |

| Москва | Термика |

| Краснодар | Консалтинговый центр бухгалтеров и экономистов |

| Новосибирск | Сибирская Компьютерная Компания |

| Ижевск | Предприниматель Куперман Л.К. |

| Благовещенск | ИЧП "Селина Г.В." |

| Лангепас | Предприниматель Пенкин А.Г. |

Участие дилеров в сбыте продукции позволяет охватить не только регион, где расположен сам «Квестор плюс» (Санкт-Петербург), но и другие регионы России, не требуя от работников фирмы выезда к клиентам, находящимся на дальних расстояниях, для установки и поддержки товара.

Однако надо отметить недостаток в такой сбытовой схеме. Отсутствие дистрибьюторов уменьшает возможности дилеров, ведь в их обязанности не может входить разработка и осуществление рекламной компании на всех регионах России.

Доля продаж от дилеров в общем объеме продаж продукции фирмы в лучшем случае достигает 5 %. Такой низкий показатель обусловлен отсутствием рекламных акций, информация о продукции фирмы просто не доходит до потенциальных клиентов. Более того, поиск новых дилеров так же приостановлен, за последние годы у фирмы не появлялось ни одного нового партнера, опять таки из-за низкой информированности, ведь кроме как случайно наткнуться на сайт в Интернете, у возможных партнеров просто нет шансов узнать что-либо о «Квесторе плюс».

Однако вливание инвестиций может дать фирме возможность для улучшения сбытовой политики и устранения слабых моментов создании базы клиентов.

Продажи продуктов фирмы «Квестор плюс» проходят следующие этапы распространение, адаптация и сопровождение. Постоянно происходит обновление программных продуктов, что и продлевает их жизненный цикл.

Доля рынка, занимаемая фирмой весьма невелика. Однако спрос на продукцию остается неизменным. Для того чтобы проследить изменение спроса на программное обеспечение, разрабатываемое фирмой, каждый квартал составляется статистика. Как ни странно, колебания спроса невелики и обусловлены специфическими факторами, присущими для подобного вида деятельности, что говорит о том, что при таком неэффективном подходе к формированию базы клиентов, ценообразованию, маркетингу и прочему у фирмы есть возможность получить большие прибыли после устранения своих ошибок.

Факторами, оказывающими влияние являются:

сезонность (летом отмечается низкий объем продаж);

появление новых указов, законов и прочих нормативных документов, влияющих на ведение бухгалтерского учета (разрабатываются новые версии программ – соответственно повышается объем продаж);

время написания отчетности (увеличивается доход от консультаций).

ООО «КВЕСТОР ПЛЮС» требуется вложение инвестиций на расширение штата сотрудников, возможность обучения потенциальных клиентов работе с выпускаемым программным обеспечением.

Важные маркетинговые мероприятия должны быть проведены и по поднятию рейтинга фирмы среди потребителей. Работа не должна оставаться на уровне рекламы в Интернете. Необходимо поднимать уровень информатизации потребителей, это, безусловно, сыграет в пользу предприятия.

3.4 Планирование расширения рекламной деятельности

Реклама в прессе — это рекламные материалы, которые опубликованы в периодической прессе. Она делится на два вида:

1. Рекламные объявления

2. Публикации обзорно-рекламного характера — это, как правило,

Печатная реклама. К ней относятся:

1. Каталог

2. Проспект

3. Буклет

4. Плакат

5. Листовка

Аудиовизуальная реклама включает в себя рекламные кинофильмы, видеоэкспресс-информацию, слайды и слайд-фильмы и т.д.

1.Рекламные кинофильмы

2.Рекламная видеоэкспресс-информация

3.Слайды и слайд-фильмы

Радио- и телереклама

Выставки и ярмарки

Рекламные сувениры

Прямая почтовая реклама

Компьютеризированная реклама.

К рекламе также следует отнести все то, что отображает стиль организации: вывески, , бэйджи, фирменную одежду, бланки и конверты, визитные карточки персонала.

В табл. 3.3. представлены затраты на рекламную деятельность

Табл. 3.3. Планируемые затраты на рекламу

| Затраты на рекламу | |||

| Вид | Кол-во в мес. | Цена | Всего затрат |

| Реклама в прессе | 1 | 3500 | 3500 |

| Листовки | 2000 | 15 | 30000 |

| Выставки и ярмарки | 0,08 | 2880 | 2880 |

| Наружная реклама | 2 | 18000 | 36000 |

| Стиль организации | 0,08 | 1160 | 1160 |

| Итого затрат: | 25615 | 73540 | |

В данной организации применяется ко всем работникам окладно-премиальная форма оплаты труда. Для каждого рассчитывается количество отработанных часов за день, затем эта сумма умножается на почасовой оклад, и таким образом высчитывается заработная плата. Премии на предприятии фактически никогда не выплачиваются, а подход к изменению оклада следующий: он должен быть не меньше 1МРОТ. Все это, естественно, приводит к не заинтересованности работников в результатах своего труда и в том, чтобы проводить какие-либо мероприятия по улучшению работы фирмы

В ходе внедрения инвестиций планируется расширить штат на 5 единиц. Повысить должностной оклад. В Табл. 3.4. приведено планируемое штатное расписание

Табл. 3.4. Планируемое штатное расписание

| Должность | Включаемые обязанности | Количество | Оклад | Затраты на З/п мес. |

| Ген. директор | Нахождение новых клиентов, внедрение программного продукта. | 1 | 45000 | 45000 |

| Главный бухгалтер | Ведение бухгалтерии, маркетолог. | 1 | 25000 | 25000 |

| 1 Программист | Написание, дополнение модулей в программный продукт. | 1 | 35000 | 35000 |

| 2 Программист | Дополнение модулей программного обеспечения, внедрение программного продукта. | 2 | 25000 | 50000 |

| Менеджер | Менеджер по персоналу, продажам, поддержка клиентов. | 1 | 18000 | 18000 |

| Заместитель генерального директора | Помощник Ген. директора. | 1 | 40000 | 40000 |

| Консультант | Обучение клиентов работы с программным продуктом, устранение неполадок в программе на территории клиента (в офисе) | 3 | 18000 | 18000 |

Затраты на выплату заработной платы составят 213000 тысяч рублей в месяц.Принято решение об открытии школ для обучения работы с программными продуктами фирмы ООО «КВЕСТОР ПЛЮС», а также возобновление услуги «Семинар».

Класс организован для 10 человек.

Затраты на открытее школы приведены в табл. 3.5.

Табл. 3.5. Затраты на открытие школы и «Семинаров»

| Затраты на оказание новой услуги | ||||||

| Наименование | Затраты мес. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Арендная плата | 12000 | 12000 | 12000 | 12000 | 12000 | 12000 |

| Оборудование | 80000 | 0 | 0 | 0 | 0 | 0 |

| Заработная плата | 18000 | 18000 | 18000 | 18000 | 18000 | 18000 |

| Итого: | 110000 | 30000 | 30000 | 30000 | 30000 | 30000 |

Табл. 3.6. Планируемый баланс

| № | Показатели | Всего: | в.ч. по месяцам | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| I. ТЕКУЩИЕ РАСХОДЫ | ||||||||

| 1 | Материальные затраты | 80000 | 20000 | 10000 | 10000 | 10000 | 10000 | 20000 |

| 2 | Расходы на оплату труда | 1278000 | 213000 | 213000 | 213000 | 213000 | 213000 | 213000 |

| 3 | Отчисления на социальные мероприятия | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Прочие затраты | 413240 | 165540 | 49540 | 49540 | 49540 | 49540 | 49540 |

| å | Итого текущих затрат: | 1771240 | 398540 | 272540 | 272540 | 272540 | 272540 | 282540 |

| II. ТЕКУЩИЕ ПОСТУПЛЕНИЯ СРЕДСТВ | ||||||||

| 5 | Предполагаемая выручка от реализации товаров и услуг | 2700000 | 400000 | 300000 | 400000 | 500000 | 500000 | 600000 |

| å | Итого поступлений: | 2700000 | 400000 | 300000 | 400000 | 500000 | 500000 | 600000 |

| III. ПРИБЫЛЬ | ||||||||

| 6 | Балансовая прибыль | 928760 | 1460 | 27460 | 127460 | 227460 | 227460 | 317460 |

| 7 | Налоги и отчисления от прибыли | 139314 | 219 | 4119 | 19119 | 34119 | 34119 | 47619 |

| 8 | Итого чистый доход: (стр.10 - стр.11) | 789446 | 1241 | 23341 | 108341 | 193341 | 193341 | 269841 |

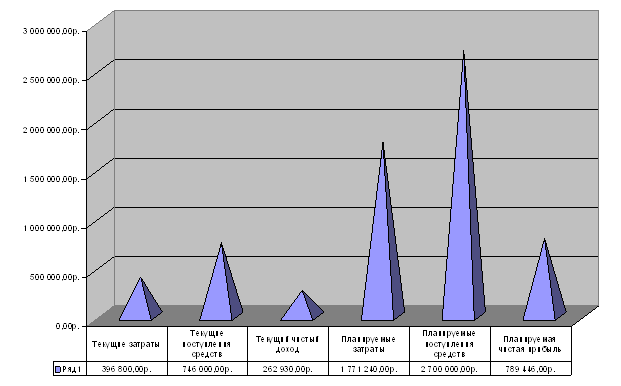

Сравнение текущего и планируемого баланса представлено на рис. 3.2.

Рис.3.2. Сравнение текущего и планируемого баланса

Рис.3.2. Сравнение текущего и планируемого баланса

В качестве приоритетных путей поиска инвесторов мы выделяем три 1. Участие в конкурсе проводимым правительством Санкт- Петербурга и ЛО по распределению инвестиций в проекте «Техно- парк»,

Похожие работы

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

... два года, рост количества аудиторских фирм в России, развития аудиторского дела в нашей стране существенно задержалось из-за отсутствия должной правовой базы. 3. Аудит и консалтинг в современной России: проблемы и перспективы По данным агентства DISCOVERY Research Group, в ближайшем будущем российский рынок консалтинговых и аудиторских услуг ждут большие изменения. Крупные консалтинговые ...

... достаточно. Сама программа протестирована и не содержит грубых ошибок, но иногда небольшие недочеты влекут за собой целый список нежелательных последствий. 4. Проблемы и эффекты от внедрения автоматизированных информационных систем. Уже давно наступило время, когда под автоматизацией предприятий стало подразумеваться не просто приобретение компьютеров и создание корпоративной сети, но создание ...

0 комментариев