Навигация

Сравнительный анализ состояния рынка электронных денег и основных тенденций развития цифровой наличности в Российской Федерации и на Западе

118786

знаков

3

таблицы

7

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭЛЕКТРОННЫХ ДЕНЕГ..................... 5

1.1 Экономическая природа денег................................................................. 5

1.2 История возникновения электронных денег.......................................... 11

1.3 Особенности электронных денег....................................................... 18

Анонимность и криптографическая защита электронных денег................ 18

Преимущества и недостатки электронных денег......................................... 20

1.4 Правовые основы обращения электронных денег........................... 22

2. МЕЖДУНАРОДНЫЙ И РОССИЙСКИЙ ОПЫТ ВНЕДРЕНИЯ И ИПОЛЬЗОВАНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ............................................................................. 27

2.1 Рынок электронных денег в России........................................................ 27

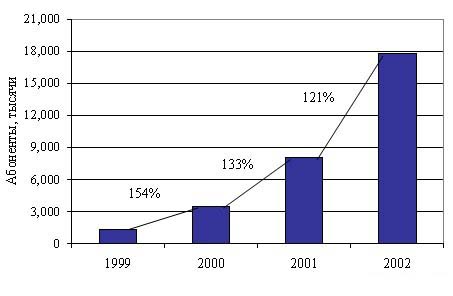

Электронные деньги в России: основные итоги 2009 года......................... 27

Российские Интернет деньги и платежные системы: сравнительный анализ 31

Охват аудитории........................................................................................... 32

Интерфейс...................................................................................................... 33

Ввод денег...................................................................................................... 35

Вывод денег................................................................................................... 37

Безопасность.................................................................................................. 38

2.2 Использование цифровой наличности в зарубежных странах............. 39

Зарубежные Интернет деньги и платежные системы................................... 39

E-Gold............................................................................................................ 40

PayPal............................................................................................................. 42

e-Bullion......................................................................................................... 44

E-cash............................................................................................................. 46

2.3 Перспективы развития электронных денег............................................ 49

ЗАКЛЮЧЕНИЕ............................................................................................. 56

СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ:............................................ 58

Приложение А............................................................................................... 63

Приложение Б................................................................................................ 65

Приложение В............................................................................................... 66

Приложение Г................................................................................................ 67

Приложение Д............................................................................................... 68

Приложение Е................................................................................................ 69

Приложение Ж............................................................................................... 70

Приложение З................................................................................................ 71

Приложение И............................................................................................... 74

ВВЕДЕНИЕ

Актуальность темы данной работы очень высока, так как деньги являются важнейшим атрибутом рыночной экономики. От того, как функционирует денежная система, во многом зависит стабильность экономического развития страны. В последние четыре десятилетия наблюдается стремительная эволюция денежных форм, что привело к появлению нового платежного средства - наличных электронных денег.

Однако рынок электронных денег только формируется. Поэтому ряд проблем - особенности формирования рынка электронных денег, охват аудитории и безопасность, проблемы правового регулирования и некоторые другие аспекты остаются в настоящее время мало изученными.

Целью данной работы является изучение проблем и основных тенденций рынка электронных денег.

Для достижения указанной цели были поставлены следующие задачи:

1. Изучение теоретических аспектов рынка электронных денег; уточнение понятия «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций.

2. Анализ состояния рынка электронных денег в Российской Федерации и на Западе, и определение основных тенденций развития рынка цифровой наличности.

ВКР состоит из 2 глав. В первой главе рассмотрены основы понятия «электронные деньги», их сущность, история возникновения и их особенности, а также основные характеристики.

Во второй главе был проведен анализ состояния рынка электронных денег в Российской Федерации, и рассмотрены особенности его формирования и функционирования в условиях российской действительности, а также использование цифровой наличности на Западе и анализ платежных систем. В заключении был подведен итог исследований, произведенных в двух главах, и сформулированы общие выводы и заключения по теме ВКР.

Объектом исследования выступают системы электронных денег, функционирующие как на территории России, так и зарубежных стран.

Предметом исследования являются процессы использования и развития систем электронных денег на национальном и международном уровнях.

Термин «электронные деньги» зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации розничных платежей [20].

В экономическом смысле электронные деньги являются денежной стоимостью, представленной требованием на эмитента, выраженной в правительственных или частных денежных единицах и хранящейся в электронной форме на электронном устройстве.

С юридической точки зрения, «электронные деньги» — бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в обращение которых осуществляется эмитентом как после получения денежных средств в размере не менее объема, принимаемых на себя обязательств, так и форме предоставленного кредита. Обращение «электронных денег» осуществляется путем уступки права требования к эмитенту и порождает обязательства последней по исполнению денежных обязательств в размере, предъявленных «электронных денег». Учет денежных обязательств производится в электронной форме на специальном устройстве.

электронный деньги интернет платежный

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭЛЕКТРОННЫХ ДЕНЕГ 1.1 Экономическая природа денег

Деньги являются важнейшим атрибутом рыночной экономики. От того, как функционирует денежная система, во многом зависит стабильность экономического развития страны. Изучение природы и основных функций денег, процесса эволюции денежных систем, организации и развития денежного обращения, причин, последствий и методов борьбы с инфляцией необходимо для последующего анализа особенностей функционирования всей финансовой системы.

Нам более привычны бумажные деньги. Впервые они появились в Китае в 812 г. Самые ранние в мире выпуски банкнот были осуществлены в Стокгольме в 1661 г.

Основоположник теории экономики А. Смит ближе всех подошел к пониманию сущности денег, назвав денежную систему «Великим колесом обращения» [8]. Он подчеркивал, что нельзя путать деньги и товары. Доход следует измерять товарами, а не деньгами. Но в силу непонимания природы стоимости А. Смит не смог объяснить природу денег.

Деньги являются неотъемлемым составным элементом товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики.

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

Экономическое понятие “товар” подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Общая тенденция экономического прогресса общество сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках.

Вместе с тем, развившись из товара, деньги продолжают оставаться товаром, но товаром особенным, отличным от всего прочего товарного мира со своими специфическими свойствами.

Будучи особым товаром, денежный товар приобретает дополнительную потребительную стоимость. Тем самым, происходит неизбежное удвоение последней. Обособление денег из товарного мира приводит к тому, что они начинают выполнять специфически общественную функцию – быть посредником при обмене товаров на рынке.

Общественная полезность денег состоит в том, что они опосредуют движение товаров между производителями и потребителями, обслуживают обращение индивидуальных капиталов.

Сущность денег состоит в том, что они:

1. обладают свойством всеобщей, непосредственной обмениваемости;

2. представляют собой кристаллизацию меновой стоимости;

3. деньги – это механизм, разрешающий противоречие между потребительной стоимостью и стоимостью.

Таким образом, деньги – это товар, служащий всеобщим эквивалентом [10].

Деньги проявляют себя через свои функции. Обычно выделяют следующие четыре основные функции денег: мера стоимости, средство накопления (тезаврации), средство обращения, средство платежа. Часто выделяют и пятую функцию денег – функцию мировых денег, проявляющуюся в обслуживании международного товарообмена.

Деньги, как мы убедились, - это регулирующее средство товарного обмена.

Рассмотрим теперь подробно сущность электронных денег.

Термин «электронные деньги» зачастую неточно используется в отношении широкого спектра платежных инструментов, базирующихся на инновационных технических решениях в сфере реализации розничных платежей.

В экономическом смысле электронные деньги являются денежной стоимостью, представленной требованием на эмитента, выраженной в правительственных или частных денежных единицах и хранящейся в электронной форме на электронном устройстве. Согласно Директиве Европейского Парламента и Совета № 2000/46/EC “О регулировании деятельности институтов — эмитентов электронных денег” (далее — Директива EC по электронным деньгам [2], публикациям Европейского Центрального банка [3] и Банка международных расчетов [4], посвященным актуальным проблемам развития электронных денег, можно выделить следующие основные элементы, характеризующие электронные деньги в качестве нового средства платежа:

(1) электронные деньги представляют собой денежную стоимость;

(2) хранение стоимости основывается на электронном устройстве;

(3) выпуск стоимости производится на основе предварительного внесения денежных средств;

(4) прием стоимости осуществляется третьими лицами.

Электронные деньги являются платежным продуктом, хранящим денежную стоимость, представленную требованием на эмитента. Термин “денежная стоимость” в контексте определения электронных денег означает хранилище покупательной способности или денежный актив, которые могут обращаться между экономическими агентами. Основное различие между денежной стоимостью и деньгами состоит в том, что денежная стоимость представляет собой средство платежа, которое может как обмениваться, так и не обмениваться на другие денежные формы. В отличие от наличных денег, которые являются универсальным, обязательным к приему средством платежа, которое выражено в правительственных счетных единицах, используемых для исчисления цен товаров и услуг, а также заключения контрактов на национальном и международном уровне, денежная стоимость не является обязательным к приему средством платежа и может быть выражена в частных денежных единицах. В отличие от традиционных денег, которые могут выпускаться либо центральным банком (в форме наличных денег), либо другими банковскими институтами (в форме депозитных денег), денежная стоимость (электронные деньги) может эмитироваться специализированными небанковскими кредитными институтами, предусматривающими особый порядок регулирования их деятельности.

Электронные деньги представляют собой средство платежа, которое хранится на электронном устройстве. Такое определение подчеркивает, что электронные деньги являются исключительно электронным средством платежа. Стоимость хранится в электронном виде, а платежи с ее использованием осуществляются в электронной форме. В этой связи вместо термина “денежная стоимость” нередко используется термин “электронная стоимость” [3]. В экономическом смысле в контексте электронных денег речь идет не столько о стоимости, сколько о сумме покупательной способности, которой может распоряжаться ее владелец. Тот факт, что электронный носитель может быть магнитным, не ограничивает возможность его использования в качестве носителя электронных денег. Так, например, стоимость, хранимая на персональном компьютере, не исключается из определения электронных денег только потому, что она хранится на магнитном (жестком) диске компьютера. Подобным образом, стоимость, которая хранится на пластиковой карточке, использующей технологию магнитной полосы, может также включаться в определение электронных денег, если расходуемая стоимость переводится с использованием электронной технологии.

Электронные деньги являются средством платежа, эмитируемым на основе предварительно полученных денежных средств. При этом величина внесенных в качестве предоплаты денежных средств эквивалентна величине выпускаемых электронных денег. В отличие от кредита, предоставляемого по кредитной карточке, а также прямых списаний, производящихся по дебетовой карточке, в случае электронных денег потребитель оплачивает свою покупательную способность заранее. Покупка электронных денег означает покупку денежной стоимости. Это не означает, что электронные деньги, оплаченные по кредитной карточке, не включаются в их определение. В данном случае имеют место две сделки: одна состоит в продаже электронных денег, вторая — в предоставлении кредита. Тот факт, что средство хранения денежной стоимости сделано на основе пластиковой карточки, которая может также функционировать как дебетовая или кредитная карточка, не означает, что денежная стоимость не является электронными деньгами.

Электронные деньги являются средством платежа, которое принимается третьими лицами (институтами, предприятиями и индивидуумами), отличными от эмитента. Это означает, что держатель электронных денег должен иметь возможность использовать их для покупки товаров и услуг у широкого круга лиц. Так, например, электронная стоимость, которая выпущена работодателем для своих рабочих и может использоваться только для покупки обедов в столовой работодателя, не является электронными деньгами. Тот факт, что денежная стоимость может быть потрачена у третьих лиц, не означает, что она не может быть потрачена у эмитента.

В заключение по данному разделу, основываясь на вышеуказанном анализе материалов международных организаций, а также публикаций и исследований по проблематике «электронных денег», по-видимому, можно дать такое определение «электронных денег».

С юридической точки зрения, «электронные деньги» — бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в обращение которых осуществляется эмитентом как после получения денежных средств в размере не менее объема, принимаемых на себя обязательств, так и форме предоставленного кредита. Обращение «электронных денег» осуществляется путем уступки права требования к эмитенту и порождает обязательства последней по исполнению денежных обязательств в размере, предъявленных «электронных денег». Учет денежных обязательств производится в электронной форме на специальном устройстве. С точки зрения их материальной формы, «электронные деньги» представляют информацию в электронной форме, находящуюся в распоряжении владельца и хранящуюся на специальном устройстве, как правило, на жестком диске персонального компьютера или микропроцессорной карте, и которая может передаваться с одного устройства на другое с помощью телекоммуникационных линий и прочих электронных средств передачи информации [29].

В экономическом смысле, «электронные деньги» представляют собой платежный инструмент, обладающий, в зависимости от схемы реализации, свойствами как традиционных наличных денег, так и традиционных платежных инструментов (банковских карт, чеков и т. д.): c наличными деньгами роднит возможность проведения расчетов минуя банковскую систему, с традиционными платежных инструментами — возможность проведение расчетов в безналичном порядке через счета, открытые в кредитных организаций.

Рассмотрим классификацию электронных денег, по их потребительским качествам, не акцентирую внимание на технических и технологических аспектах их функционирования. Электронные деньги разделяют на два вида по носителю: на базе карт (card — based) и на базе сетей (network — based). В свою очередь, и первая, и вторая группа подразделяются на анонимные системы, разрешающие проводить операции без идентификации пользователя. Не анонимные системы, требуют обязательной идентификации участников системы.

Из наиболее известных систем на базе карт, можно выделить такие проекты, как Mondex, Proton, CLIP, VISA Cash. К электронным деньгам на базе сетей можно отнести с той или иной долей верности следующие системы: WebMoney, Яndex. Деньги, Paypal, E/Gold, RUpay, e/port, Rapida. В большинстве своем системы не анонимные. При этом те системы, которые имеет функцию анонимности, можно перевести во второй класс, получив регистрацию или аттестацию. Обычно также разделяют открыто и закрыто циркулирующие системы электронных денег, двухслотовые и однослотовые электронные кошельки на базе карт, а также относят некоторых из описанных далее систем к платежным шлюзам и системам Интернет-банк.

1.2 История возникновения электронных денегИдея электронных платежей далеко не нова — впервые использовать предоплаченные карточки предложил американский ученый Эдвард Беллами в 1880 году. Он, как и всякий гениальный писатель – фантаст, на несколько веков обогнал своё поколение, предвосхитив появление качественно новых платёжных инструментов. О возможности использования в качестве средства платежа вместо обыкновенных денег “пластиковых штуковин” мир узнал в 1880 году из книги Бэлами “Глядя назад”. В этой книге главный герой, страдающий тяжёлой формой бессонницы, в состоянии лечебного транса из века девятнадцатого путешествует в американский город Бостон 2000 года. Здесь он и обнаруживает чрезвычайно дикое по началу для него явление: граждане этого города совсем позабыли о существовании долларов, и расплачиваются в магазинах, отелях, на аукционах и со своими кредиторами удобными карточками с обозначавшимися на них номинальными суммами банковского кредита, выданного за отработанные на промышленном производстве дни.

Реализация идей именитого фантаста и журналиста произошла в начале двадцатого века в Соединённых Штатах. Место и время, что называется, были выбраны неслучайно. Потребительский кредит в Штатах начинает набирать обороты ещё с девятнадцатого века, а к началу двадцатого едва ли ещё какая-нибудь страна могла бы посоперничать с Америкой по распространенности этого гражданского института. Основой для становления карточного оборота являлись прочные, долговременные и взаимовыгодные отношения между продавцами и покупателями, что в результате привело к появлению системы “программ лояльности клиентов” (loyalty programs). И, начиная с четырнадцатого года, крупные банки, магазины, промышленные предприятия и нефтеперерабатывающие компании стали выдавать своим самым верным и постоянным кредиторам специальные картонные карты, которые подтверждали право имущественного требования к эмитенту карт, а также, в некоторых случаях, подтверждали нахождение определённой суммы денежных средств на банковском счёте их обладателя. Но данные карты оказались недолговечными и неудобными, так как изготавливались из некачественного картона и были чрезмерно большими по размерам.

В 1928 году компания “ Farrington Manufakturing ” разработала новую технологию выпуска карточек, предложив для этих целей специальную рельефную надпись на прочном носителе (сначала металл, затем пластик), содержащую информацию о владельце карточки, а также индивидуализирующий набор буквенных и цифровых символов. Для совершения платежа посредством карточки использовался механизм под названием импринтер, представляющий мощный пресс, отпечатывающий все данные карточки на торговом документе – чеке, либо квитанции [31].

В 1946 году Джон С.Биггинс, служащий Национального банка Флэтбуш разработал и ввёл в практическое использование финансовой схемы, которая называлась “Chargeit”. Её суть состояла в сборе розничными магазинами от покупателей специальных долговых расписок с последующим их предоставлением в кредитные учреждения, которые их выкупали. Данная схема легла в основу современных кредитных взаимоотношений, а Биггинс по праву считается отцом основателем всего кредитно-карточного дела [31].

На следующем этапе появляются уже банковские пластиковые карточки. Банковская карта представляет в двадцатом веке самую высшую ступень оформления кредитных взаимоотношений. Являясь документом, выдаваемым клиенту банком и используемым для идентификации при безналичной покупке товаров в магазинах или получении наличных денег, в её основе лежит система договорных отношений между основными участниками операций: с одной стороны - банками, магазинами и предприятиями сервиса, с другой - клиентами банков (держателями карточек).

По функциональным характеристикам различаются кредитные и дебетовые карточки. Первые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупках товаров и при получении кассовых ссуд. Вторые предназначены для получения наличных денег в банковских автоматах или покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке. Особую категорию составляют платежные карточки (как разновидность кредитных карт) - общая сумма долга при их использовании должна погашаться полностью в определенный срок после получения выписки без права продления кредита.

Первая в истории кредитная банковская карта появилась в 1951 году. Её выпустил Franklin National Bank. А уже в 1967 году несколько крупных региональных ассоциаций объединяются под эгидой компании Interbank Card Association, получившая затем название Master Card International. Почти что одновременно и параллельно с ней начала действовать система American Express. Через четыре года, в 1971 году происходит рождение системы VISA USA Inc, в последствии переименованной в VISA International.

И, наконец, в 92 году европейские “карточные” компании образовали компанию Europay International. Это новая европейская карточная платежная система, получившая права на управление фирменными марками EuroCard и Master Card .

Но если сегодня пластиковыми карточками уже никого не удивишь, то вот электронные деньги представляются пока ещё загадкой для большинства граждан как в нашей стране, так и за рубежом.

Электронными, или, по-другому, цифровыми деньгами называются платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность. По аналогии с наличными купюрами цифровые деньги, как электронные документы содержат номинальную стоимость, указание на эмитента, индивидуальные признаки (серия, номер, и т.д.) и элементы защиты от подделки (заверение их цифровой подписью эмитента). Они очень мобильны, просты и удобны по своему использованию и относительно надёжно защищены от различных посторонних преступных посягательств. Больше того, полноценное использование таких платёжных средств стало возможным лишь с изобретением специального “охранного” средства – электронной цифровой подписью - реквизитом электронного документа, предназначенным для защиты данного электронного документа от подделки, полученным в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющим идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе.

Об истории возникновения первых электронных (сетевых) платёжных систем рассказывает Тедеев Астамур Анатольевич в своей книге “Электронные банковские услуги” [11]:

“В феврале 1995 г. английский Barclays Bank стал первым крупным европейским банком, который приступил к осуществлению предпринимательской деятельности с использованием сети Интернет. На специальном веб-сайте банка была открыта Интернет-витрина (магазин) по продаже вин, игрушек, а также железнодорожных билетов. Клиенты банка могли просматривать каталоги и использовать номера своих банковских кредитных карт для оплаты товаров, доставляемых им курьером на дом. Проект банка Barclays позволил от рекламы впервые перейти к полноценным банковским операциям в сети Интернет. Покупатели просматривали электронные каталоги товаров и заполняли электронные бланки заказов. Бланк с указанием сведений о кредитной карточке покупателя шифровался и учитывался банком. На первоначальном этапе по соображениям безопасности доступ к банковским счетам клиентов не предоставлялся, и они не могли осуществлять удаленное управление своими банковскими счетами. Затем данное технологическое ограничение было преодолено.

В то время как традиционная компьютеризация в банках продолжалась, возникали и новые стратегии автоматизации. Первыми проектами в области кредитных услуг, при предоставлении которых в качестве ИУУБС выступала сеть Интернет, стали разработки корпораций Internet Corp. (программа домашних банковских услуг Home banking service), Microsoft (программа Money — электронные расчеты и управление личными финансами) и банков — партнеров Nations Bank of America (программное обеспечение для управления личными финансами — Managing your Мопсу). На сегодняшний день при осуществлении электронной экономической деятельности хозяйствующие субъекты одновременно могут использовать несколько вариантов систем электронных денег.

Технологически упрощая, можно сказать, что современные электронные деньги представляют собой определенную последовательность цифр, символизирующих (заменяющих) банкноты и монеты, и в этом заключается их информационная природа. С их помощью можно приобретать товары (услуги) в режиме реального времени с использованием инструментов удаленного управления банковским счетом (как то; компьютер, подключенный к сети Интернет, Мондекс-телефон (Интернет-банкинг), мобильный телефон, поддерживающий стандарт WAP (мобильный банкинг), банковские пластиковые карты (карточные электронные банковские услуги или карточный банкинг). По прогнозам специалистов, в перспективе электронные деньги в случае определенного развития ситуации могут потеснить, а затем и частично вытеснить денежные знаки, материально зафиксированные в традиционных формах.

Как уже говорилось выше, первый виртуальный банк, осуществляющий банковскую деятельность исключительно в сети Интернет, был создан в 1994 г. в рамках американского сетевого кредитно-карточного проекта First Virtual Holdings. Технологической основой банковских операций стало использование электронной почты. В данной системе электронных расчетов номера банковских кредитных карт клиентов заносятся в защищенную компьютерную систему и никогда не выходят за пределы сети. Вместо них выдается идентификационный номер, передаваемый для оплаты электронных покупок”.

Начиная с 1993 года началось развитие не только электронных денег базирующихся на картах (card-based), но и сетевых электронных денег (network-based).

Точкой отсчета систем электронных денег на базе сетей можно считать 1994 год, когда ученым-криптографом Дэвидом Чоумым (David Chaum), была организована первая система электронных денег Digicash (http://www.digicash.com), революционная для своего времени, обеспечивающая анонимность платежей для покупателя и безопасность для продавцов, а также возможность микроплатежей.

Однако стоит отметить, что данный проект не получил широкого распространения, как и многие другие революционные для своего времени идеи, поэтому Дэвид Чоум вынужден был продать свои патенты на цифровую наличность. С одной стороны, прошло достаточное количество времени, чтобы банки могли заинтересоваться данным продуктом. С другой стороны, можно вспомнить о неудачных проектах цифровой наличности на базе карт, на которых «обожглись» и международные платежные системы в том числе. Также не стоит «сбрасывать со счетов» и затянувшуюся EMV – миграцию, отнимающей человеческие и временные ресурсы у участников рынка. На этом фоне и происходит развитие электронных денег небанковскими организациями. Хотя, по нашим прогнозам, есть вероятность развития Интернет-денег под патронажем банков в ближайшее время. У подобных структур существует главное преимущество: действующая клиентская база, огромные финансовые возможности и опыт финансовой деятельности. Пока же банки присматриваются и уже начинают интересоваться этим рынком.

В 1996 году руководители центробанков стран "большой десятки" (G10), заявили про намерение осуществлять мониторинг электронных денег в всех странах мира.

С этого времени, Банк международных расчётов при поддержке центральных банков мировых держав регулярно осуществляет анализ существования и развития электронных денег, а также соответствующих информационно-технологических и техническим систем.

Необходимо отметить, что на первоначальном этапе аналитические результаты исследований были строго конфиденциальными. Они были доступны для изучения только цетробанкам. С мая 2000 года результаты стали общедоступными.

По состоянию на 2004 год в исследовании приняли участие центробанки 95 стран. На тот момент электронными деньгами пользовались в 37 странах мира.

Данная система оказалась настолько удачной, что её основополагающие принципы практически тут же получили распространение по всему миру. Посредством цифровых денег происходят быстрые финансовые переводу в любую точку земли, оплата коммунальных, телефонных, телевизионных услуг, услуг Интернет - провайдеров, оплата кредитов и так далее. В общем, новому обществу информационного типа подобные платёжные средства подходят как нельзя лучше.

Похожие работы

... экономическую отдачу. Электронная форма реализации системы обеспечит стабильный низкий уровень комиссионных. Сотрудничество промышленности и новой экономики продуктивно только тогда, когда электронный бизнес становится результатом оптимизации бизнес-процессов взаимодействующих предприятий. Именно в этом случае получается механизм, позволяющий компании создавать существенную добавленную стоимость ...

... Юрасова Алексея Валентиновича Факультет: «Экономика и менеджмент» Кафедра: «Менеджмент финансов и кредита» Руководитель: Лесовой В.В., ст. пр. Тема дипломной работы: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» Выполненная студентом Юрасовым А.В. дипломная работа на тему: «Развитие безналичных форм расчетов на основе использования средств мобильной связи» ...

... искушенных, то есть знакомых с основными принципами риск-менеджмента, диверсифицирующих операции не только между различными сегментами рынка ценных бумаг, но и работающих через различных брокеров, благо выбор более чем достаточен. Глава III. Перспективы развития интернет-трейдинга в России: новые возможности и направления «Все, что мы знаем о будущем, — это то, что оно настанет и будет ...

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

0 комментариев