Проблемные вопросы управления оборотными активами предприятия

Состояние организации управления оборотными активами в ООО «Хлеб» Липецкого района Липецкой области

Управление запасами

Управление дебиторской задолженностью

Управление денежными активами

Пути совершенствования управления оборотными активами в ООО «Хлеб» Липецкого района Липецкой области

Навигация

Управление денежными активами

Управление оборотными активами предприятия ОАО "Хлеб"

139732

знака

27

таблиц

0

изображений

2.5 Управление денежными активами

Основная цель управления денежными активами – обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизация во времени.

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла (а следовательно и на размер финансовых средств, инвестируемых в оборотные активы), а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений).

Управление денежными средствами заключается в определении минимально необходимой суммы денежных средств и в контроле за движением денежных активов. Минимальная сумма денежных средств на сегодняшний день определяется лимитом кассы, которая определяется для каждого предприятия индивидуально банком. Кроме лимита предприятию следует проводить оценку остатков денежных средств по месяцам за отчетный период (определить минимальный, максимальный остатки и вывести средний). При увеличении объема производства на будущий период минимальный остаток следует увеличить на объем прироста производства. Для расчета оптимального остатка денежных средств на расчетном счете используются модели позволяющие оценить общий объем денежных средств в их эквиваленте, долю которую следует держать на расчетном счете, долю которую необходимо держать в виде быстрореализуемых ценных бумаг. Модель Баумоля – в ней предполагается, что предприятие начинает работать имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходуют их в течении некоторого периода. Как только запас денежных средств истощается, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных активов до первоначальной суммы.

Формирование предприятием денежных средств вызывается рядом причин, которые положены в основу соответствующей классификации остатков его денежных средств (рис.5).

| Операционный (или трансакционный) остаток денежных активов | Страховой (или резервный) остаток денежных активов | ||||

| Виды денежных авуаров предприятия | |||||

| Инвестиционный (или спекулятивный) остаток денежных активов | Компенсационный остаток денежных активов | ||||

Рис.5. Основные виды денежных средств, формируемых в составе оборотных активов.

Операционный (или транзакционный) остаток денежных активов формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой (операционной) деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т. п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Страховой (или резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов. Потребность в страховом (резервном) остатке денежных активов определяется на основе рассчитанной суммы их операционного остатка и коэффициента неравномерности (коэффициента вариации) поступления денежных средств на предприятие по отдельным месяцам предшествующего года.

Инвестиционный (или спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формировать только в том случае, если полностью удовлетворена потребность в формировании денежных средств других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности формировать этот вид денежных активов. Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов.

Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете. Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов на предприятии не планируется. Формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные виды остатков денежных активов характеризуют лишь экономические мотивы формирования предприятием своих денежных активов, однако четкое их разграничение в практических условиях является довольно проблематичным.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С позиций форм накопления денежных средств и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы: денежные активы в национальной валюте; денежные активы в иностранной валюте; резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоколиквидных краткосрочных финансовых вложений. Более подробно состав основных элементов денежных активов предприятия представлен на рис. 6.

| Денежные активы предприятия обеспечивающие его платежеспособность | ||||

|

| Денежные активы в национальной валюте | |||

|

|

| Денежные средства в кассе | ||

|

| Денежные средства на расчетном счете | |||

|

| Денежные средства на специальных счетах | |||

|

| Денежные средства в пути | |||

|

| ||||

|

| Валютные средства в кассе | |||

|

| Средства на валютном счете | |||

|

| Валютные средства на специальных счетах | |||

|

| Валютные средства в пути | |||

|

|

| |||

|

| ||||

|

|

| |||

|

| Резервные активы в форме краткосрочных фондовых инструментов | |||

Рис. 6. Состав основных элементов денежных активов предприятия, обеспечивающих их платежеспособность.

Характеризуя состав денежных активов предприятия с позиций финансового менеджмента, следует отметить, что здесь их трактовка шире, чем в бухгалтерском учете, где краткосрочные финансовые вложения рассматриваются как самостоятельный объект учета и отчетности в состав оборотных активов. Финансовый менеджмент рассматривает краткосрочные финансовые вложения как форма резервного размещения свободного остатка денежных активов, которые в любой момент могут быть востребованы для обеспечения неотложных финансовых обязательств предприятия.

Разработка политики управления денежными активами предприятия включает следующие основные этапы (рис.7).

| Этапы формирования политики управления денежными активами | |

|

| Анализ денежных активов предприятия в предшествующем периоде |

|

| |

| Оптимизация среднего остатка денежных активов предприятия | |

|

| |

| Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты | |

|

| |

|

| Выбор эффективных форм регулирования среднего остатка денежных активов |

| Обеспечение рентабельного использования временно свободного остатка денежных средств | |

|

| |

|

| Построение эффективных систем контроля за денежными активами предприятия |

Рис. 7. Основные этапы формирования политики управления денежными активами предприятия.

С учетом основной цели финансового менеджмента в процессе осуществления управления денежными активами формируется соответствующая политика этого управления.

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

В процессе формирования этой политики следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов. Т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия.

В российской практике с 1996 г. появилась форма №4 «Отчет о движении денежных средств», в которой источники и использование денежных средств приводятся в разбивке по трем видам деятельности предприятия: текущей, инвестиционной и финансовой. Это позволяет определить, какой вид деятельности генерирует денежные средства, а какой потребляет, что важно с позиций контроля и оценки эффективности деятельности предприятия.

Денежный поток представляет собой разницу между поступившими и выплаченными предприятием денежными средствами. Денежный поток, в котором отток превышает приток денежных средств, называется негативным. Денежный поток с превышением притока называется позитивным. Составляющие денежного потока по видам деятельность представлены в таблице 15.

Все три рассмотренных вида деятельности формируют единую сумму денежных ресурсов предприятия, нормальное функционирование которого невозможно без постоянного перелива денежных потоков из одной сферы в другую. Само существование трех областей деятельности предприятия направлено на обеспечение его работоспособности. Даже прибыльная производственно – хозяйственная деятельность не всегда может приносить достаточную сумму денег для приобретения внеоборотных активов (недвижимости или оборудования).

Таблица 15. Составляющие денежного потока

| Приток денежных средств | Отток денежных средств |

| Текущая деятельность | |

| - выручка от реализации товаров, работ и услуг; | - платежи поставщикам; |

| - поступления дебиторской задолженности; | - выплата заработной платы; |

| - поступления от продажи материальных ценностей, бартера; | - платежи в бюджет и внебюджетные фонды; |

| - авансы покупателей. | - уплата процентов за кредит; |

| - погашение кредиторской задолженности. | |

| Инвестиционная деятельность | |

| - продажа основных фондов нематериальных активов, завершенного строительства; | - капитальные вложения на развитие производства; |

| - поступление средств от продажи – долгосрочных финансовых вложений; | - долгосрочные финансовые вложения. |

| - дивиденды, проценты от долгосрочных финансовых вложений | |

| Финансовая деятельность | |

| - краткосрочные кредиты и займы; | - погашение краткосрочных обязательств; |

| - долгосрочные кредиты и займы; | - погашение долгосрочных кредитов и займов; |

| - поступления от продажи векселей и оплаты их должникам; | - выплата дивидендов; |

| - поступления от эмиссии акций; | - покупка и оплата векселей предприятием. |

| - целевое финансирование. | |

Основной задачей расчета движения денежных средств являются:

· анализ причин создавшегося положения;

· определение причин и сфер возникновения притока или оттока денежных средств;

· анализ влияния выбора тех или иных источников финансирования основной и инвестиционной деятельности предприятия на его эффективность.

Применяют два метода составления отчета о движении денежных средств: прямой и косвенный. Прямой метод считается более сложным, но более информативным, так как он основан на изучении всех денежных операций и определении, к какому виду деятельности они относятся: основной, инвестиционной или финансовой. Косвенный метод проще, поскольку он оперирует изменениями данных, содержащихся в балансе и отчете о прибылях и убытках.

Прямой метод отражает валовые потоки денег как платежных средств. Он предполагает идентификацию всех проводок, затрагивающих дебет денежных счетов (приток денежных средств) и кредит денежных счетов (отток денежных средств). Последовательный просмотр всех проводок обеспечивает помимо прочего группировку оттоков и притоков денежных средств по обособленным видам деятельности (текущая, инвестиционная, финансовая). Поскольку при реализации прямого метода расчеты делают исходя из счетов, с формальных позиций анализ денежного потока можно выполнить на любую дату. Исходным элементом прямого метода является выручка. Рассмотренный метод позволяет судить о ликвидности предприятия, детально показывая движение денежных средств на его счетах, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому применяется косвенный метод анализа, позволяющий объяснить причину расхождения между прибылью и, например, сокращением денежных средств за период.

Объяснить это можно тем, что в ходе производственной деятельности могут быть значительные доходы / расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой прибыли.

Таким образом, суть косвенного метода – в преобразовании величины чистой прибыли в величину денежных средств путем корректировки чистой прибыли на величину расходов, не связанных с оттоком денежных средств (то есть реальными выплатами), и величину доходов, не сопровождающихся притоком денежных средств (то есть реальными поступлениями).

Таблица 16. Движение денежных средств ОАО «Хлеб» в 2008 г.

| Показатели | Приток денежных средств | Отток денежных средств | Чистый денежный поток |

| Остаток денежных средств на начало периода | 15 | ||

| Основная деятельность | |||

| Поступления: - средства, полученные от покупателей и заказчиков | 26577 | ||

| - прочие доходы | 25075 | ||

| Итого поступлений | 51652 | ||

| Расход: - оплата приобретенных товаров, работ, услуг | 18253 | ||

| - оплата труда | 5322 | ||

| - выплата дивидендов, процентов | - | ||

| - расчеты по налогам и сборам | 2701 | ||

| - прочие расходы | 25286 | ||

| Итого расходы | 51562 | ||

| Чистый денежный поток от основной деятельности | 90 | ||

| Инвестиционная деятельность | |||

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | 50 | ||

| Прочие доходы | - | ||

| Чистый денежный поток от инвестиционной деятельности | -50 | ||

| Финансовая деятельность | |||

| Поступления: - от банковских займов и кредитов | - | ||

| Расходы: Погашение займов и кредитов (без процентов) | - | ||

| Чистый денежный поток от финансовой деятельности | - | - | - |

| Чистое увеличение (уменьшение) денежных средств | 40 | ||

| Остаток денежных средств на конец отчетного периода | 55 |

По данным таблицы 16 видно, что совокупный денежный поток по всем видам деятельности сформировался положительным в размере 40 тыс. рублей за счет превышения доходов над расходами по основной деятельности в размере 90 тыс. рублей. Недостаток денежных средств по инвестиционной деятельности был покрыт за счет поступлений от основной деятельности.

Подводя итог по организации управления денежными потоками на исследуемом предприятии, можно сделать вывод, что в хозяйстве недостаточно уделяется внимание этим вопросам. Отсутствует планирование денежных потоков, не составляются платежные календари.

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предшествующем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

![]() , где (2)

, где (2)

ДАMIN – минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предшествующем периоде;

ПРДА – предполагаемый объем платежного оборота по текущим хозяйственным операциям в предшествующем периоде (в соответствии с планом поступления и расходования денежных средств предприятия);

ОДА – оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

В практике зарубежного финансового менеджмента применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатков денежных активов.

Так, в соответствии моделью Баумоля остатки денежных активов на предстоящий период определяются в следующих размерах:

А) минимальный остаток денежных активов принимается нулевым;

Б) оптимальный (он же максимальный) рассчитывается по следующей формуле:

, где (3)

, где (3)

ДАMAX – оптимальный остаток денежных активов в планируемом периоде;

РК – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

СПКФВ – ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью).

В) средний остаток денежных активов в соответствии с этой моделью планируются как половина оптимального (максимального) их остатка.

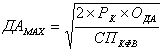

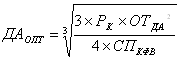

В соответствии с моделью Миллера – Орра остатки денежных активов на предстоящий период определяются в следующих размерах:

А) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетном периоде (это значение должно быть выше нуля);

Б) оптимальный остаток денежных активов рассчитывается по формуле:

, где (4)

, где (4)

ОТДА2 – сумма максимального отклонения денежных активов от среднего в отчетном периоде;

В) максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере ДАОПТ. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения;

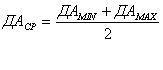

Г) средний остаток денежных активов рассчитывается:

, где (5)

, где (5)

ДАСР – средний остаток денежных активов в планируемом периоде.

Однако в отечественной практике использовать их пока сложно по следующим причинам:

· Хроническая нехватка оборотных активов не позволяет оптимизировать остаток денежных активов, он, как правило, находиться на минимально возможном уровне;

· На размер денежных поступлений большое влияние оказывает замедление платежного оборота, что, соответственно, отражается и на сумме остатка денежных средств;

· Не развитость рынка краткосрочных финансовых фондовых инструментов и их невысокая ликвидность затрудняют краткосрочные финансовые вложения;

· Непрекращающаяся инфляция делает бессмысленным ретроспективные финансовые расчеты и несопоставимыми запасы денежных средств.

Необходимо отметить, что рассмотренные выше приемы управления денежными активами на ООО «Хлеб» не используются.

Похожие работы

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... , определяется по формуле: КН = (9) где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб. 2 Анализ материальных ресурсов ОАО «Фабрика» 2.1 Организационно-экономическая характеристика предприятия Открытое акционерное общество «Фабрика» учреждено в соответствии с Указом Президента Российской Федерации № 721 от ...

... этих проблем возможно только в рамках целевой, финансовой стратегии предприятий и государства. На основании вышеизложенного материала можно сделать следующие выводы: - для управления внеоборотными активами предприятия необходимо комплексно использовать финансовую информацию; - цель переоценки основных средств – создание условий формирования необходимых денежных фондов для ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

0 комментариев