Информационная база проведения анализа материальных ресурсов

Анализ материальных ресурсов ОАО «Фабрика»

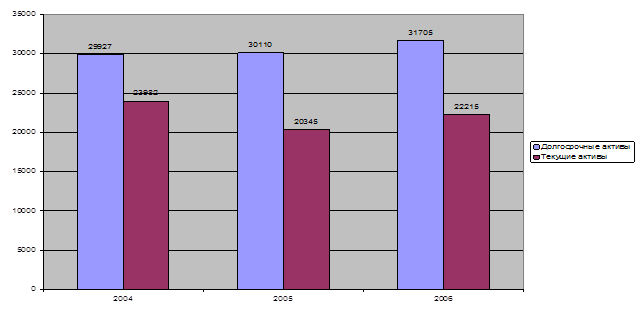

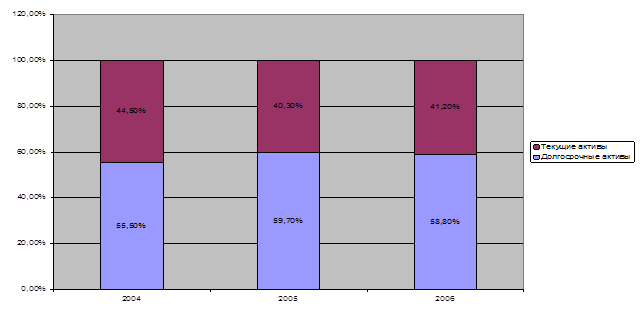

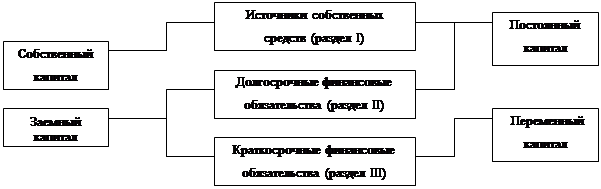

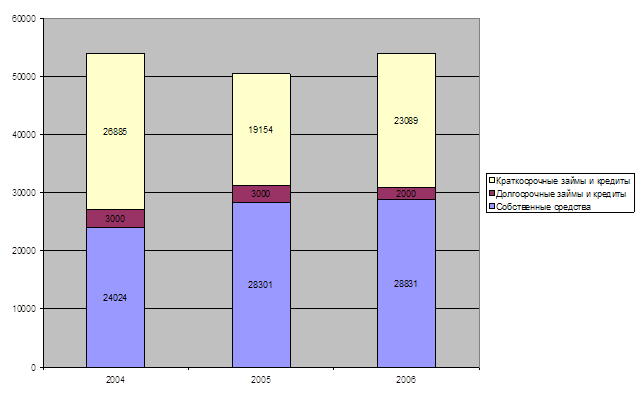

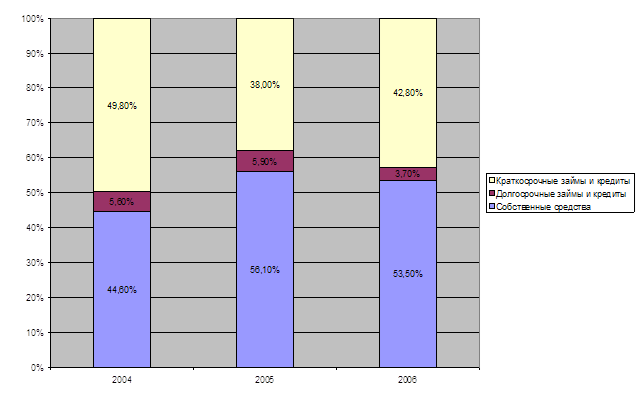

Анализ финансовой устойчивости ОАО «Фабрика»

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Навигация

Анализ материальных ресурсов ОАО "Фабрика"

Анализ материальных ресурсов ОАО "Фабрика"

70213

знаков

7

таблиц

0

изображений

Анализ материальных ресурсов ОАО «Фабрика»

Содержание

Введение

1 Теоретические основы анализа материальных ресурсов и эффективности их использования

1.1 Задачи и источники анализа материальных ресурсов

1.2 Информационная база проведения анализа материальных ресурсов

1.3 Методика проведения анализа материальных ресурсов

2 Анализ материальных ресурсов ОАО «Фабрика»

2.1 Организационно-экономическая характеристика предприятия

2.2. Анализ финансовой устойчивости ОАО «Фабрика»

2.3 Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

3 Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Заключение

Список используемой литературы

Приложения

Введение

Производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт. В целом по России удельный вес материалов в себестоимости изготовляемой продукции составляет свыше 70%, а в текстильной и химической промышленности – до 85%.

В настоящее время определяющее значение приобретают качественные показатели, такие, как снижение удельных затрат сырья, материалов и топлива (увеличение применения прогрессивных конструкционных материалов, использование синтетических материалов, сокращение отходов производства). Понятно, что использование таких основных направлений экономии ресурсов, как внедрение новых технологий, повышение качества сырья и материалов, снижение отходов, использование вторичных ресурсов, позволяет создать надежно действующий противозатратный механизм функционирования народного хозяйства нашей страны. Занимаются этими вопросами технологические службы предприятия, материально-технического снабжения и бухгалтерского учета – как контролирующий орган.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятия так, для предприятий с материалоемким производством требуется значительное вложение капитала в такой вид оборотных активов, как производственные запасы, а для предприятий с длительным циклом производства – в незавершенное производство и т.д.

Актуальность темы не вызывает сомнений, поэтому цель работы – изучить особенности обеспеченности и эффективности использования материальными ресурсами на предприятии.

Объект исследования – оборотные средства предприятия ОАО «Фабрика».

Предмет исследования - процесс анализа использования материальных ресурсов предприятия.

Задачи работы:

- изучить особенности анализа материальных ресурсов, их классификацию, нормирование, показатели использования;

- исследовать обеспеченность и эффективность использования материальными ресурсами на примере предприятия ОАО «Фабрика».

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей); сравнительный анализ; методика экспресс-анализа; методика комплексного анализа финансового состояния предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области экономического анализа и экономики предприятия.

При написании работы использовались учебные пособия и учебники по экономике предприятия, экономической теории, анализу ФХД и теории управления, монографии и научные статьи в периодических изданиях, а также учредительные документы, финансовая отчетность за 2005 – 2007 гг., отчеты о движении средств предприятия ОАО «Фабрика».

1 Теоретические основы анализа материальных ресурсов и эффективности их использования

1.1 Задачи и источники анализа материальных ресурсов

В бухгалтерском учете в качестве материальных ресурсов принимаются активы:

а) используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

б) предназначенные для продажи (готовая продукция и товары);

в) используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда и производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В зависимости от той роли, которую играют разнообразные производственные запасы в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.). Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.) [23 с. 164-168].

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции. Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу. Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка).

Сырье и материалы поступают от поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета, от списания пришедших в негодность основных средств, собственного производства. Для выполнения производственной программы предприятия определяют потребность в материальных ресурсах и приобретают или производят их. На поставку материалов предприятие заключает договоры с поставщиками, которые определяют права, обязанности и ответственность сторон по поставкам продукции. Контроль за выполнением плана материально-технического обеспечения по договорам, своевременностью поступления и оприходования материалов осуществляет отдел материально-технического снабжения. Бухгалтерия осуществляет контроль за организацией данного оперативного учета. Поступающие в организацию материалы оформляют бухгалтерскими документами в следующем порядке [32 с. 132-139].

Материалы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов. Для обеспечения контроля за расходованием материалов и правильного документального его оформления организации осуществляют соответствующие организационные мероприятия. Важным условием контроля за рациональным использованием материалов, например, является их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются отделами снабжения на основе данных планового отдела об объеме выпуска продукции и норм расхода материалов на единицу продукции. Все службы предприятия должны иметь список должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со склада материалов, а также выдавать разрешение на вывоз их с предприятия. Отпускаемые материалы должны быть точно взвешены, измерены и подсчитаны.

Для обеспечения производственной программы соответствующими материальными ресурсами на предприятиях создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей и других материалов. Кроме центральных заводских складов, в различных структурных подразделениях предприятия могут быть кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по предприятию присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой. На складах (кладовых) материальные ценности размещаются по секциям, а внутри них по группам, типо- и сорторазмерам в штабелях, ящиках, контейнерах, на стеллажах, полках, ячейках, поддонах, что обеспечивает быструю их приемку, отпуск и контроль за соответствием фактического наличия установленным нормам запаса (лимиту).

Важное условие повышения эффективности использования материальных ресурсов - усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов в рациональном использовании указанных ресурсов, одним из условий которого является нормирование складских запасов и материальных затрат.

Похожие работы

... интерьера в чистом виде, для других цвет придается различными способами отделки или покраской. 2. Анализ оформления торгового зала 2.1. Общая характеристика торгового предприятия ОАО «Фабрика мягкой мебели» ОАО «Фабрика мягкой мебели» - предприятие, производящее и реализующее (имеющее сеть собственных магазинов по реализации производимого товара) офисную мебель, дверные блоки, ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев