Теоретические аспекты анализа кредитоспособности предприятия

Финансовая отчетность предприятия как информационная база для оценки кредитоспособности предприятия

Система показателей оценки кредитоспособности заемщика

Анализ кредитоспособности предприятия ООО «ПетроС»

Коэффициент покрытия. Показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами

Оценка кредитоспособности предприятия

Основные направления совершенствования оценки кредитоспособности предприятия кредитной организацией

Совершенствование критериев оценки кредитоспособности предприятий

Навигация

Анализ кредитоспособности предприятия ООО «ПетроС»

Основные направления совершенствования критериев оценки кредитоспособности предприятий

122424

знака

18

таблиц

4

изображения

2. Анализ кредитоспособности предприятия ООО «ПетроС»

2.1 Общая характеристика финансово–хозяйственной деятельности предприятия

кредитоспособность предприятие ликвидность рентабельность

Общество с ограниченной ответственностью «ПетроС» создано 16 февраля 2000г. и зарегистрировано Филиалом Государственной Регистрационной палаты при МЮ РТ по Бавлинскому району и г.Бавлы.

На основании Постановления администрации Бавлинского района и г.Бавлы № 123 от 5 апреля 2000 года передано право пользования земель НГДУ «Бавлынефть» под производственную базу ООО «ПетроС» площадью 0,5 га. Под офис арендуются 3 комнаты в здании ЗАО «Алойл» по адресу: г.Бавлы, ул. Энгельса, д.63.

Руководитель Нуждин Михаил Иванович.

Учредителями являются физические лица, граждане Российской Федерации. Уставный капитал ООО «ПетроС" составляет 10000 рублей.

Общество вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом, а также выступать истцом и ответчиком в суде.

Общество отвечает по своим обязательствам всем принадлежащим ему имуществом. Общество не несет ответственности по обязательствам Участников Общества.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенного вклада.

Общество осуществляет свою деятельность на основе действующего законодательства Российской Федерации и Республики Татарстан, Устава, решений органов управления Общества и заключенных договоров.

В соответствии с действующим законодательством Общество осуществляет мероприятия по обязательному социальному и медицинскому страхованию своих работников и обеспечивает им безопасные условия труда.

Отдельными видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии). Все необходимые лицензии у ООО «ПетроС» имеются.

Основными видами деятельности Общества являются:

- оказание транспортных услуг (на основании лицензии ВА №080306 на осуществление перевозок грузов автомобильным транспортом грузоподъемностью свыше 3,5 тонн; на основании лицензии №48~ЭВ-000378 (К) на осуществление эксплуатации взрывоопасных производственных объектов),

- подземный ремонт скважин (на основании лицензии №48-ЭН-000639 (Н) на осуществление нефтегазодобывающих производств),

- ремонт и строительство дорог к скважинам (на основании лицензии Д №597289 на осуществление строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом).

Для выполнения главной задачи ООО «ПетроС»:

1. Планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимые работы, услуги и необходимости обеспечения производственного и социального развития, в пределах установленных ООО «ПетроС» лимитов.

2. Обеспечивает выполнение заказ-нарядов, соглашений, договоров на работы, иных гражданско-правовых договоров в пределах своей компетенции.

3. Реализует свою продукцию, работы, услуги, отходы производства по ценам и тарифам, установленным на договорной основе.

4. Является работодателем по отношению к своим работникам, устанавливает формы, системы и размер оплаты их труда, а также другие виды доходов.

5. Несет ответственность за нарушение договорных, кредитных, расчетных и налоговых обязательств, а также за ущерб, причинённый нерациональным использованием природных ресурсов, загрязнением окружающей среды, нарушением правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья его работников, населения и потребителей.

Предприятие осуществляет контроль за своей производственной и финансово - хозяйственной деятельностью, не чаще одного раза в год, с привлечением компетентных организаций проводит ревизию своей деятельности.

ООО «ПетроС» осуществляет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством, и принятой в ООО «ПетроС» учетной политике.

Представляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Предприятие имеет право не представлять информацию, содержащую коммерческую тайну.

Структура стоимости имущества даёт общее представление о финансовом состоянии ООО «ПетроС». Она показывает долю каждого элемента в активах и соотношении заёмных и собственных средств, покрывающих их в пассивах.

Анализ структуры активов и пассивов предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценки. В процессе последующего анализа необходимо установить изменения в долгосрочных активах.

В процессе анализа пассивов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку. Оценка изменений, которые произошли в структуре капитала, может быть разной с позиции инвестора и с позиции предприятия.

Анализ структуры пассива баланса необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости.

Анализ активов и пассивов ООО «ПетроС» представлено в таблице 2.1.1.

Таблица 2.1.1.

Анализ структуры активов баланса ООО «ПетроС» за 2004-2006 гг.

(тыс. руб.)

| Актив | На 01.01.04 | На 01.01.05 | На 01.01.06 | В % к балансу за 2004 | В % к балансу за 2005 | В % к балансу за 2006 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Внеоборотные активы Основные средства | 4651 | 3283 | 2286 | 57,37 | 43,23 | 26,49 |

| Незавершенное строительство | 421 | 296 | 296 | 5,19 | 3,89 | 3,43 |

| Прочие внеоборотные активы | 4 | 4 | 4 | 0,05 | 0,05 | 0,05 |

| Итого по разделу I | 5081 | 3588 | 2591 | 62,67 | 47,24 | 30,03 |

| II. Оборотные активы Запасы | 275 | 581 | 637 | 3,39 | 7,65 | 7,38 |

| В т.ч. сырье, материалы | 205 | 486 | 422 | 2,53 | 6,39 | 4,89 |

| Расходы будущих периодов | 65 | 95 | 215 | 0,8 | 1,25 | 2,49 |

| НДС | 88 | 86 | 95 | 1,09 | 1,13 | 1,1 |

| Дебиторская задолженность (в течение 12 мес.) | 2641 | 2226 | 4815 | 32,57 | 23,31 | 55,81 |

| Денежные средства | 23 | 1112 | 486 | 0,28 | 14,64 | 5,63 |

| Итого по разделу II | 3026 | 4005 | 6034 | 37,32 | 52,73 | 69,94 |

| БАЛАНС | 8107 | 7594 | 8627 | 100 | 100 | 100 |

Источник данные бухгалтерского баланса ООО «ПетроС» за 2004 – 2006 гг.

Таблица 2.1.1 отражает состояние имущества анализируемого предприятия и его источников. Валюта баланса в 2005 году по сравнению с 2004 годом уменьшилась на 513 тыс. руб. Оборот хозяйственных средств на конец 2006 года вырос на 1033 тыс. руб.

Удельный вес оборотных активов за анализируемый период увеличивается с 3,57% до 69,94%. Большая часть оборотных активов в 2006 году приходится на дебиторскую задолженность, незначительную часть составляет запасы и денежные средства.

В 2005 г. дебиторская задолженность уменьшилась на 415 тыс. руб., в 2006 г. по сравнению с 2004 годом увеличилась на 2174 тыс. руб., доля просроченной дебиторской задолженности соответственно тоже.

Но в относительном выражении доля просроченной дебиторской задолженности имеет тенденции к снижению, что объясняется работой с клиенткой базой, и изменениям условий отсроченных платежей для некоторых контрагентов. Удельный вес запасов в 2006 году составляет 7,38 % по сравнению с 2005 годом (7,65%). Незначительная доля денежных средств говорит о том, что все поступающие на расчетный счет денежные средства сразу направляются на закупку сырья и материалов. Удельный вес внеоборотных активов за анализируемый период (2004 – 2006 гг.) снижается с 62,67% до 30,03%. Значительная доля во внеобортных активах приходится на основные средства, удельный вес в 2004 г. – 57,37%, в 2005 г. – 43,23%, а в 2006 году удельный вес составляет 26,49%.

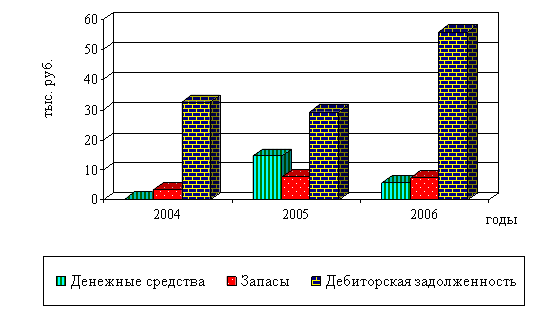

Структура оборотных активов ООО «ПетроС» за 2004-2006 гг. представлена на рисунке 2.1.1.

Рис. 2.1.1. Структура оборотных активов ООО «ПетроС» за 2004-2006 гг.

Из рисунка 2.1.1 видно, что наибольший удельный вес за анализируемый период занимает дебиторская задолженность в 2004 году удельный вес равен 32,57%, в 2005 г. – 29,31%, а в 2006 году она составляет 55,81%.

Рост дебиторской задолженности за все три года является наиболее значительным. И происходит на фоне роста выручки от реализации и роста прибыли предприятия.

На фоне улучшения основных производственных показателей это свидетельствует о наращении объемов производства и увеличении клиентской базы.

Рост доли оборотных активов и, соответственно, снижение доли внеоборотных активов в 2005 г. и в 2006 г. свидетельствует об увеличении мобильных средств предприятия ООО «ПетроС».

Анализ структуры пассивов баланса ООО «ПетроС» представлено в таблице 2.1.2.

Таблица 2.1.2.

Анализ структуры пассивов баланса ООО «ПетроС» за 2004-2006 гг. (тыс. руб.)

| Наименование строки | На 01.01.04г. | На 01.01.05г. | На 01.01.06г. | В % к балансу за 2004г. | В % к балансу за 2005г. | В % к балансу за 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пассив | ||||||

| III.Капитал и резервы Добавочный капитал | 427 | 427 | 427 | 5,27 | 5,62 | 4,95 |

| Нераспределенная прибыль прошлых лет | 551 | 5539 | 5611 | 6,8 | 72,94 | 65,1 |

| Итого по разделу III | 5957 | 5977 | 6049 | 73,5 | 78,71 | 70,1 |

| V.Краткосрочные обязательства Займы и кредиты | - | 150 | - | - | 1,98 | - |

| Кредиторская задолженность | 1650 | 1466 | 2575 | 20,35 | 19,3 | 29,9 |

| Итого по разделу V | 2150 | 1616 | 2575 | 26,52 | 21,3 | 29,9 |

| БАЛАНС | 8107 | 7594 | 8624 | 100 | 100 | 100 |

Источник: данные бухгалтерского баланса ООО «ПетроС» за 2004-2006 гг.

По проделанному анализу пассива баланса (таблица 2.1.2.) видно, что валюта баланса в 2006 году увеличилась по сравнению с 2004 г. и с 2005 годом и составила 8624 тыс. руб.

Нераспределенной прибыли за анализируемый период увеличивается и составляет в 2004 г. – 551 тыс. руб., в 2005 г. – 5539 тыс. руб., а в 2006 г. – 5611 тыс. руб. в структуре баланса.

В составе источников финансирования активов преобладает заемный капитал, который представлен кредиторской задолженностью, который составляет в 2004 г.- 1650 тыс. руб., в 2005 г. – 1466 тыс. руб., а в 2006 г. – 2575 тыс. руб. В структуре кредиторской задолженности преобладают обязательства перед поставщиками 4445 тыс. руб.

Собственный капитал формируется за счет нераспределенной прибыли прошлых лет и добавочного капитала. Наблюдается тенденция к увеличению доли собственного и снижению заемного капитала.

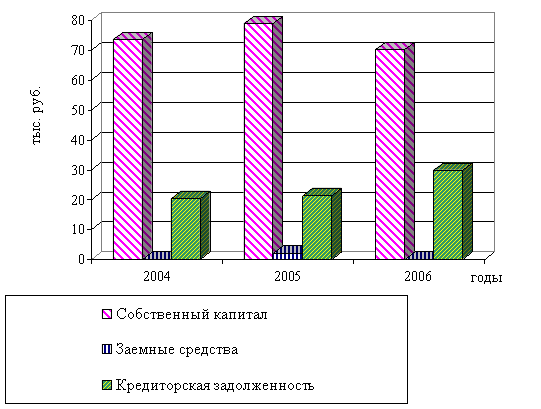

Источник средств ООО «ПетроС» за 2004 – 2006 гг. представлены на рисунке 2.1.2.

Рис 2.1.2 Источники средств ООО «ПетроС» за 2004 - 2006 гг.

На рисунке 2.1.2 наибольший удельный вес занимает показатель собственный капитал (в 2004 г. – 73,5%, в 2005 г. – 78,71%, а в 2006 г. собственный капитал составляет 70,1%) и уменьшение заемного капитала, следовательно говорит о появлении предпосылок повышения финансовой устойчивости и независимости исследуемого предприятия.

Таким образом, основными видами деятельности предприятия ООО «ПетроС» являются: оказание транспортных услуг; подземный ремонт скважин; ремонт и строительство дорог к скважинам. Валюта баланса за анализируемый период увеличилась и составила 8624 тыс. руб. Внеоборотные активы снизились по сравнению с предыдущим годом снизились на 0,17%. На конец отчетного периода оборотные активы составили 6034 тыс. руб. по сравнению с предыдущим годом увеличились.

Общий анализ финансовых показателей характеризует финансовую устойчивость.

2.2 Анализ финансового состояния предприятия и структуры его капитала

Конкурентоспособность предприятия, его потенциал в деловом сотрудничестве определяет финансовое состояние. Устойчивое финансовое состояние формируется в процессе всей экономической деятельности предприятия.

Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа:

1. Анализ ликвидности предприятия;

2. Анализ финансовой устойчивости предприятия;

3. Анализ деловой активности;

4. Анализ рентабельности.

Ликвидность предприятия - это его способность отвечать по своим краткосрочным обязательствам, т.е. вовремя погасить краткосрочную кредиторскую задолженность.

Ликвидность характеризуется степенью покрытия обязательств активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Прогноз ликвидности предприятия определяется на основании анализа баланса исследуемого предприятия.

Основными показателями ликвидности баланса предприятия являются показатель текущей ликвидности и показатель обеспеченности предприятия оборотными средствами.

Платежеспособность – способность предприятия рассчитываться по своим обязательствам (т.е. его активы больше, чем внешние обязательства).

Оценка платежеспособности предприятия ООО «ПетроС» представлено в таблице 2.2.1.

Таблица 2.2.1.

Оценка платежеспособности предприятия ООО «ПетроС» за 2004 – 2006 гг. (тыс. руб.)| Статьи баланса | Периоды | ||||

| 2004 г. | 2005 г. | 2006г. | |||

| АКТИВ | А1 | Наиболее ср. активы: ден. средстваи краткоср. фин. вложения | 23 | 1112 | 486 |

| А2 | Быстрореал. активы: дебит. задолж. и прочие активы | 2641 | 2226 | 4815 | |

| А3 | Медленнореализ. активы: запасы и затраты минус "Расходы будущих периодов" | 294 | 572 | 517 | |

| А4 | Труднореал. активы: основные средства и внеоборотне активы | 5081 | 3588 | 2591 | |

| ПАССИВ | П1 | Наиболее срочные обязательства: КЗ и прочих пассивов | 2150 | 1466 | 2575 |

| П2 | Краткоср. пассивы: краткосрочные кредиты и заемные средства | 0 | 150 | 0 | |

| П3 | Долгоср. пассивы: долгосрочные кредиты и заемные средства | 0 | 0 | 0 | |

| П4 | Постоянные пассивы: источники собственных средств минус "Расходы будущих периодов" | 5888 | 5882 | 5834 | |

Источник: данные бухгалтерской отчетности ООО «ПетроС за 204 – 2006гг.

Таким образом, для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву. Баланс считается ликвидным, если имеют место следующие соотношения:

А1≥П1; А2≥П2; А3≥П3; А4≤П4

Выполнение первых трёх неравенств в системе влечёт выполнение четвёртого неравенства, поэтому для анализа ликвидности баланса практически используется сопоставление итогов первых трёх групп по активу и пассиву. Четвёртое неравенство носит “балансирующий” характер и имеет глубокий экономический смысл.

В соответствии с группировкой, ранжированы статьи активов и пассивов по данным бухгалтерского баланса ООО «ПетроС» на 2004 – 2006 гг. На отчетную дату 01.01.06 г в бухгалтерском балансе организации наметилась положительная тенденция, направленная на повышение его ликвидности. Баланс можно признать ликвидным, поскольку выполняются последние три неравенства из четырех неравенств.

Для оценки финансовой устойчивости и платежеспособности предприятия так же необходимо произвести расчет таких показателей, как:

1. Коэффициент абсолютной ликвидности;

2. коэффициент текущей ликвидности;

3. коэффициент общей платежеспособности;

4. оценка платежеспособности.

Рассмотрим расчет показателей и проанализируем причины их изменений:

1. Коэффициент абсолютной ликвидности (Кал) является жестким критерием ликвидности предприятия. Он отражает, какая часть краткосрочных заемных обязательств при необходимости может быть погашена немедленно и краткосрочными финансовыми вложениями.

Кал = (ДС+КФВ)/ККЗ. (1)

2. Коэффициент текущей ликвидности (Ктл) показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Нормальный уровень коэффициента текущей ликвидности должен быть равен 1-2. Чем выше этот коэффициент, тем больше доверия вызывает предприятие у кредиторов.

Коэффициент текущей ликвидности - это отношение всех оборотных средств (ОС) к величине краткосрочных обязательств (КО).

Кт.л = Тек.Активы/Тек.Обязательства = с290/с690 (2)

3. Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Значение =0.8-1%.

Кб.л. = (ОА-З)/Тек.Об = (с290-с210)/690 (3)

Похожие работы

... В.А. Современная система кредитования в России. - М.: АВС, 2007 29. Миколай М.П. Система оценки кредитоспособности заемщика. - М.: Аскери-асса, 2007. 30. Мурзаев А.П. Курс МВА по финансам. - М.: Альпина, 2008. 31. Нестеренко М.П. Деньги, кредит, банки. - М.: МТ Пресс, 2009. 32. Номоконов И.Т. Финансовый анализ: методы и ошибки. - М.: Финансы и статистика, 2007. 33. Николаев В.Е. Финансы. - ...

... показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с деятельностью предприятия. ГЛАВА 2. Оценка ...

... в норме. 3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО 3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в ...

... преимущества использования стоимости в качестве критерия оценки состояния предприятия в сравнении с другими часто используемыми критериями; - определить организационные условия совершенствования управления стоимостью промышленного предприятия на примере АО "Алюминий Казахстана" и Аксуского завода ферросплавов филиала ТНК "Казхром". Методологическая база и методы исследования. Методологической ...

0 комментариев