Нормативно-правовые аспекты кредитования в современных условиях

Подходы к формированию стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

Анализ применяемой стратегии кредитования на предприятии

Определение предельного объема привлечения кредитных средств

Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок

Разработка процесса мониторинга стратегии кредитования в данной организации

Навигация

Совершенствование стратегии кредитования на предприятии

Совершенствование стратегии кредитования на предприятии

93162

знака

6

таблиц

6

изображений

Содержание

Введение

1. Теоретические и методические основы кредитования на предприятии

1.1 Понятие, сущность и формы кредитования на предприятии

1.2 Нормативно-правовые аспекты кредитования в современных условиях

1.3 Подходы к формированию стратегии кредитования на предприятии

2. Анализ стратегии кредитования на предприятии на примере Мамадышского РайПО

2.1 Общая характеристика предприятия

2.2 Анализ применяемой стратегии кредитования на предприятии

2.3 Преимущества и недостатки реализуемой стратегии кредитования в Мамадышском РайПО

3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО

3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование

3.2 Разработка процесса мониторинга стратегии кредитования в данной организации

Выводы и предложения

Список использованной литературы

Введение

Актуальность выбранной темы заключается в том, что в настоящее время все больше возрастает роль заемного капитала предприятия, данный вид капитала обеспечивает развитие хозяйственной деятельности предприятий, содействуют их развитию, увеличению объемов производства продукции, работ, услуг.

Заемный капитал представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал).

Практически все предприятия в процессе финансово-хозяйственной деятельности пользуются заемными средствами в той или иной форме.

Предприятия и организации имеют различные возможности привлечь заемный капитал: кредиты банков (или других кредитных учреждений, имеющих соответствующую лицензию), займы у других предприятий и организаций, в том числе в форме векселей, размещение (эмиссия) облигаций или других долговых обязательств. Заемные средства предприятия (обязательства перед третьими лицами) поступают в распоряжение организации на определенный срок, по истечении которого должны быть возвращены их собственнику с процентами или без.

Значение кредитов и займов как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует заемные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях). На этом этапе огромное значение имеют долгосрочные кредиты банков.

Трудно представить себе современную, успешно развивающуюся компанию, которая бы не использовала кредитные ресурсы. Необходимость привлечения заемных средств может быть обусловлена временным дефицитом наиболее ликвидных активов предприятия, необходимых для приобретения сырья, материалов, товаров для продажи и основных производственных фондов.

Целью исследования является изучение теоретических основ и методических аспектов совершенствования кредитной политики предприятия.

В соответствии с целью поставлены следующие задачи:

- изучить понятие, сущность и формы кредитования на предприятии;

- определить подходы к формированию стратегии кредитования на предприятии;

- провести анализ применяемой стратегии кредитования на предприятии;

- выявить преимущества и недостатки реализуемой стратегии кредитования в организации;

- разработать мероприятия по совершенствованию стратегии кредитования на предприятии и дать их экономическое обоснование;

Объектом исследования является организация Мамадышское РайПо.

Предметом исследования являются экономические отношения, возникающие в процессе реализации стратегии кредитования предприятия и её совершенствования.

Методологическую основу данной работы составили научные труды: Ковалевой В.В., Селезневой Н.Н., Шеремета А.Д., Сайфулина Р.С, Бланка И.А. и других, а также различные нормативно-правовые источники.

Структура дипломной работы состоит из введения, трех глав, выводов и предложений, списка использованной литературы и приложений.

В первой главе изучены теоретические основы кредитования на предприятии.

Во второй главе проведен анализ кредитной стратегии предприятия.

В третьей главе даны рекомендации по совершенствованию кредитной стратегии предприятия.

1. Теоретические и методические основы кредитования на предприятии

1.1 Понятие, сущность и формы кредитования на предприятии

Конкуренция как неотъемлемый элемент рыночных отношений предполагает, что условия функционирования любого субъекта рыночных отношений таковы, что ему самому приходится решать проблему привлечения средств для возобновления нормального процесса функционирования. В этом случае субъект рыночных отношений (например, предприятие) становится заемщиком и обращается к другой стороне – кредитору. В связи с тем, что практически каждое предприятие вынуждено обращаться за помощью к кредиторам, любое из них разрабатывает свою собственную политику взаимоотношения с кредиторами, то есть, кредитную политику. Предметом взаимоотношений кредиторов и заемщиков становится кредит. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия.

Кредит представляет собой форму движения ссудного капитала, то есть, денежного капитала, предоставляемого в ссуду.

Итак, дадим понятие кредитования на предприятии с разных точек зрения. А.И. Иванов считает, что кредитование – это процесс обеспечения предприятия источниками финансирования на платной, срочной и возвратной основе. А.Р. Багорский утверждает, что кредитование предприятий - это совокупность форм и методов, принципов и условий финансового обеспечения простого и расширенного воспроизводства на предприятии. Исходя из данных определений, мы считаем, что кредитование предприятия – это процесс обеспечения предприятия необходимыми средствами для осуществления его деятельности посредством изъятия средств других участников рыночных отношений на возмездной основе.

Сущность процесса кредитования предприятия наиболее ярко выражается в функциях, которые выполняет кредит, как предмет взаимоотношений в процессе кредитования. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно. Следует отметить три основные функции кредита:

1. Распределительная функция кредита обнаруживается как при аккумуляции средств, так и при их размещении, т.е. посредством кредита происходит распределение денежных средств на возвратной основе. Эта функция четко проявляется в процессе предоставления на время средств предприятиям и организациям (так же, как сбережений населения) для удовлетворения их потребностей в денежных ресурсах. Таким образом, хозяйства обеспечиваются необходимым оборотным капиталом и ресурсами для инвестиций.

2. Эмиссионная функция — создание кредитных средств обращения и замещения наличных денег. Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги, как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.

3. Контрольная функция - это осуществление контроля за эффективностью деятельности экономических субъектов. Действие это функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оценивается кредитоспособность и платежеспособность предприятия.

Объектами кредитования юридических лиц могут являться:

- товары и услуги, предоставляемые (поставляемые) заемщику по определенным контрактам;

- оборотные средства в целом, в том числе погашение текущей задолженности по уплате налогов;

- финансирование производственных затрат заемщика – закупка сырья, материалов, комплектующих, полуфабрикатов, расходов по транспортировке, хранению, оплате электроэнергии и т.п.;

- заработная плата работникам организации.

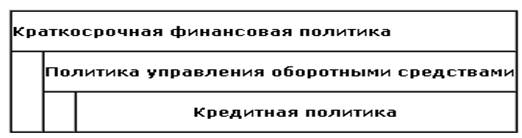

Субъектами кредитования на предприятии являются собственники (в различных вариациях – экономические службы, директор предприятия, акционеры и др.), а также кредиторы (банки, поставщики и др.). Предметом процесса кредитования являются экономические отношения, возникающие в результате предоставления средств в кредит. Важной составной частью краткосрочной финансовой политики организации является политика управления оборотным капиталом, которая, в свою очередь, включает в себя кредитную политику предприятия (см. рис. 1). Как видим, кредитная политика предприятия является частью политики по финансированию оборотных средств.

Рис. 1. Место кредитной политики предприятия в финансовом менеджменте организации

Кредитная политика предприятия – это политика по привлечению средств для финансирования текущей деятельности и размещению временно свободных средств, ее основные цели:

- повышение рентабельности собственного капитала за счет использования заемных средств и размещения собственных временно свободных средств;

- минимизация стоимости привлеченных заемных средств;

- снижение кредитных рисков (риска заемщика и риска кредитора).

Наиболее актуальной проблемой предприятий является разработка политики краткосрочных заимствований для обеспечения гибкого финансирования текущей деятельности.

В экономической теории фирмы вопрос о соотношении между собственными и заемными источниками рассматривается, прежде всего, с точки зрения долгосрочных заимствований. Однако если фирма взяла курс на постоянное использование заемных средств в своем обороте, основная часть рассуждений будет справедлива и для краткосрочных заимствований.

Как известно, привлечение заемных средств на принципах возвратности, срочности и платности имеет свои преимущества перед увеличением собственных средств за счет выпуска дополнительных акций или паевых взносов.

Так, кредиторы не получают право на участие в управлении фирмой, сроки и условия возврата капитала ясно определены договором, имеется возможность выбирать параметры заимствования с целью снижения налоговой нагрузки на предприятие.

Крупные заимствования увеличивают риск потери ликвидности заемщиком, выплата процентов за кредит относится к первоочередным платежам по сравнению с выплатой дивидендов и увеличивает постоянные издержки предприятия, а соответственно, возрастает и риск заемщика. При краткосрочных заимствованиях, если они имеют разовый, нерегулярный характер, возможное негативное влияние на финансовое состояние ограничено коротким периодом, обозримым будущим. При достаточно стабильной экономической ситуации в стране и на конкретном рынке, где действует фирма, риск заемщика, который в качестве базовой причины имеет непредвиденное уменьшение объемов продаж и, соответственно, потока выручки, значительно ниже, чем при долгосрочных заимствованиях.

В процессе управления оборотным капиталом с использованием заемных источников финансовому менеджеру необходимо решать множество разнообразных задач, которые можно ранжировать по степени конкретизации (общие и частные), по временному признаку (долгосрочные и требующие оперативного решения). Условно эти задачи можно разделить на политические, стратегические и тактические (см. табл.1).

На наш взгляд, такое ранжирование по уровням финансового менеджмента в направлении от общего – к частному, от долгосрочных задач к оперативным, способствует улучшению организации финансового менеджмента, позволяет более четко увидеть ориентиры деятельности, упорядочить приемы и инструментарий кредитной политики.

Таблица 1 Трехуровневая модель управления кредитованием на предприятии

| Уровень | Задачи |

| Политика | Выработка общей линии поведения в отношении использования заемных средств: - определение размера участия заемного капитала, допустимой степени зависимости от кредиторов; - выбор модели управления оборотным капиталом. |

| Стратегия | Создание условий для гибкого текущего финансирования: - определение круга стратегических кредиторов; - определение форм заимствований с учетом особенностей производственно-финансового цикла предприятия, цены заемных средств и налогового аспекта заимствований. |

| Тактика | Оперативное обеспечение гибкости текущего финансирования: - увеличение или уменьшение объемов заимствований в соответствии с изменяющимися потребностями предприятия; переключение на альтернативные источники заимствований по мере возникновения необходимости; - контроль за своевременным погашением долга и выплаты процентов; - поддержание баланса между требованиями и обязательствами по суммам и срокам (ликвидности);выбор форм реструктуризации долга. |

Общая линия поведения фирмы в отношении привлечения заемного капитала, то есть, в сущности, модель управления оборотным капиталом, определяется ее политикой заимствований и зависит от ряда объективных причин:

- масштабы деятельности: кредиторы по-разному относятся к крупным и мелким заемщикам, мелкий бизнес менее устойчив, крупные предприятия более инертны, но у них более весомый собственный капитал;

- этап жизненного цикла фирмы: как правило, на этапе становления трудно найти кредиторов, при налаженном стабильном бизнесе - проще;

- отраслевые особенности структуры издержек, определяющие силу операционного рычага и риск заемщика;

- длительность производственно-финансового цикла и скорость оборота капитала: наиболее привлекательны для кредиторов предприятия с быстрым оборотом капитала и равномерным поступлением выручки;

- сезонность, дискреционность расходов (одномоментные или постоянно осуществляемые).

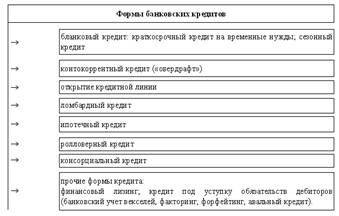

Выбор модели управления оборотным капиталом, то есть степени участия кредитных источников в финансировании текущей деятельности фирмы зависит также от вида и формы кредитования на предприятии. Финансовый менеджер при разработке политики заимствований может выбирать альтернативные формы кредитного финансирования текущей деятельности предприятия в наибольшей степени соответствующие особенностям его производственно-коммерческого цикла. Различают следующие формы кредитования предприятия: финансовый кредит, полученный от банковских и небанковских финансово-кредитных учреждений, коммерческий кредит от поставщиков, кредиторская задолженность предприятия, задолженность по эмиссии долговых ценных бумаг и др. Рассмотрим подробнее банковскую форму кредитования предприятия (см. рис. 2). Банковский кредит — это основная форма кредита, при которой денежные средства во временное пользование предоставляются банками.

1. Бланковый кредит. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально он и носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия, а также суммой его собственных денежных и других активов, информацию о которых банк может получить на основе последнего отчетного баланса. Вариантами предоставления предприятию бланкового кредита являются:

а) краткосрочный кредит на временные нужды. Он предоставляется предприятию на целевой основе на срок до одного года. Этот вид кредита является наиболее распространенным;

б) сезонный кредит. Этот вид кредита предоставляется для обеспечения сезонного возрастания потребности в оборотных активах.

Рис. 2. Формы банковских кредитов

2. Контокоррентный кредит. Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. Сальдирование поступлений и выплат по контокоррентному счету предприятия происходит через установленные договором промежутки времени с расчетами платежей по используемому кредиту. Предприятие использует контокоррентный кредит в соответствии со своими текущими потребностями. Хотя в банковской практике он относится к краткосрочному кредитованию, но путем периодической пролонгации срок его использования может быть достаточно большим. В европейской практике кредитования (Великобритании и некоторых других странах) разновидностью этой формы банковского кредита является "овердрафт".

3. Открытие кредитной линии. Так как потребность в краткосрочном банковском кредите не всегда может быть предусмотрена заранее с привязкой к конкретным срокам его использования, соглашение о нем предприятие может оформить с банком предварительно в форме открытия кредитной линии. Такая форма кредита представляет собой соглашение между предприятием и банком об использовании в течение обусловленного срока и на определенных условиях кредита, предельная сумма которого заранее оговаривается. Обычно кредитная линия открывается на срок до одного года, т. е. относится к краткосрочному кредитованию. Особенностью этой формы банковского кредита является то, что она не носит характера безусловного контрактного обязательства и может быть аннулирована банком при ухудшении финансового состояния предприятия-клиента.

4. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (ценных бумаг, требований, иных аналогичных активов). Размер кредита в этом случае соответствует определенной части (но не всей) стоимости переданных в заклад активов. Эта форма банковского кредита также относится к краткосрочному кредитованию.

5. Ипотечный кредит. Этот вид кредита предоставляют обычно банки, специализирующиеся на выдаче долгосрочных ссуд под залог внеоборотных активов в материальной форме или всего имущественного комплекса предприятия ("ипотечные банки"). При этом заложенное в банке имущество продолжает использоваться предприятием. С прекращением выдачи предприятиям необеспеченных долгосрочных ссуд, ипотечный кредит становится основной формой долгосрочного их кредитования

6. Ролловерный кредит. Он представляет собой одну из форм долгосрочного банковского кредита с периодически пересматриваемой процентной ставкой (т. е. с перманентным "перекредитованием" в связи с изменением конъюнктуры финансового рынка). В европейской практике предоставления ролловерных кредитов пересмотр процентной ставки осуществляется один раз в квартал или полугодие (в условиях высокой инфляции периодичность пересмотра процентных ставок может быть более частой).

7. Консорциальный кредит. Кредитная политика банка или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию другие банки (союз банков для осуществления таких кредитных операций носит название "консорциум"). После заключения с предприятием кредитного договора банк аккумулирует средства других банков и передает их заемщику, соответственно распределяя проценты. За организацию консорциального кредита ведущий банк получает определенное комиссионное вознаграждение.

8. Прочие формы кредита. В составе этих форм можно отметить финансовый лизинг, кредит под уступку обязательств дебиторов (банковский учет векселей, факторинг, форфейтинг, овальный кредит (в форме поручительства и оплаты банком обязательств предприятий-клиентов) и другие.

Многообразие форм и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в заемном капитале. В этом случае цели и политика привлечения заемных финансовых средств конкретизируется предприятием с учетом особенностей банковского кредитования.

Похожие работы

... Банка эффективных методов анализа кредитоспособности и повышение уровня качества управления кредитном риском. Глава 3 Совершенствование механизма кредитования в Калужском отделении № 8608 Сбербанка России 3.1 Направления развития механизма кредитования Калужского ОСБ № 8608 Рассмотренные элементы системы банковского кредитования устойчивы в рамках ее сущности. Согласно современной ...

... обеспечения взыскивается с расчетного счета предприятия; при отсутствии свободных денежных средств сумма недостатка, переносится на счет просроченных ссуд /24/. 2.2 Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков После принятия решения о необходимости расширения или переориентации действующего производства на химическом предприятии возникает ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

0 комментариев