Одна из главных целей деятельности коммерческого предприятия - получение прибыли, но этот показатель раскрыт в балансе не полностью

Оценка финансовой устойчивости предприятия по типу сложившейся на нем финансовой ситуации (с помощью системы абсолютных показателей);

Обоснованное снижение запасов и затрат, но это обычно ведет к сокращению объемов производства и падению прибыли;

Навигация

Обоснованное снижение запасов и затрат, но это обычно ведет к сокращению объемов производства и падению прибыли;

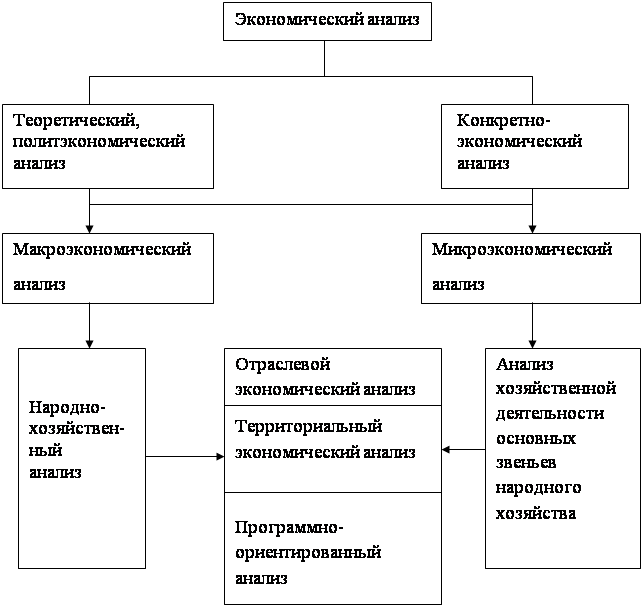

Виды экономического анализа

89232

знака

6

таблиц

4

изображения

1. Обоснованное снижение запасов и затрат, но это обычно ведет к сокращению объемов производства и падению прибыли;

2. Ускорение оборачиваемости оборотных средств, что может быть достигнуто при внедрении новой техники и прогрессивных технологий и выпуске на этой основе более конкурентоспособной продукции, а также за счет активизации деятельности предприятия на потребительском рынке;

3. Привлечение денежных средств со стороны за счет распродажи части основных фондов, акций, переуступки прав на продукцию (кредиты и займы внешние инвесторы в этой ситуации вряд ли дадут).

Предпочтительным является второй путь в сочетании (по возможности) с первым и третьим. В нашем примере, на начало отчетного периода, сложилась следующая ситуация:

DЕ с = _____-15378___________ тыс. руб. < 0 (0)

DЕ сд = ____-10252___________ тыс. руб. < 0 (0)

DЕ об = ____-4252___________ тыс. руб. < 0 (0)

Вывод: на начало анализируемого периода предприятие находилось в кризисном финансовом состоянии. На конец отчетного периода ситуация стала следующей:

DЕ с = ____-18830_____________ тыс. руб. < 0 (0)

DЕ сд = _____-10304____________ тыс. руб. < 0 (0)

DЕ об = _____-1570____________ тыс. руб. < 0 (0)

Вывод: на конец анализируемого периода ситуация коренным образом не изменилась и предприятие продолжало оставаться в кризисном финансовом состоянии. Но наметилась тенденция к улучшению его за счет привлечения заемных средств.

2.4 Анализ финансовой устойчивости с помощью финансовых коэффициентовКоэффициенты финансовой устойчивости представляют собой относительные показатели, рассчитанные на базе абсолютных показателей, содержащихся в бухгалтерском балансе, а при необходимости и из других источников информации.

Оценка финансовой устойчивости с помощью финансовых коэффициентов заключается в расчете значений этих коэффициентов и сопоставлении их эмпирических значений с базисными (оптимальными) значениями и значениями аналогичных коэффициентов за прошлые периоды (динамики их).

Базисные величины (оптимальные величины, нормальные значения, нормальные ограничения, нормативное значение) - это критериальные значения финансовых коэффициентов, выраженные конкретным числом, неравенством или условием, доверительным интервалом, которые устанавливаются обычно опытно-статистическим путем. Они различаются по видам хозяйственной деятельности, отраслям и даже предприятиям.

Коэффициенты финансовой устойчивости предприятия характеризуют структуру используемого предприятием капитала. Их называют ещё показателями структуры капитала или коэффициентами управления источниками средств.

В аналитической практике используется около 10-15 финансовых коэффициентов финансовой устойчивости, таких как:

1. Коэффициент автономии (коэффициент независимости, коэффициент собственности, коэффициент концентрации собственного капитала, коэффициент концентрации акционерного капитала);

2. Коэффициент соотношения заемных и собственных средств (доля заемных средств, коэффициент долга, левередж);

3. Коэффициент соотношения мобильных и иммобилизованных средств;

4. Коэффициент обеспеченности собственными оборотными средствами (коэффициент обеспеченности собственными средствами, коэффициент обеспеченности чистым оборотным капиталом);

5. Коэффициент маневренности (коэффициент маневренности собственного капитала, коэффициент маневренности собственных средств);

6. Коэффициент ликвидности оборотных средств;

7. Коэффициент обеспеченности запасов и затрат источниками их формирования (коэффициент маневренности функционирующего капитала);

8. Коэффициент автономии источников формирования запасов и затрат;

9. Коэффициент имущества производственного назначения;

10. Коэффициент долгосрочного привлечения заемных средств;

11. Коэффициент краткосрочной задолженности;

12. Коэффициент кредиторской задолженности и прочих обязательств и др.

Однако все коэффициенты в ходе оценки финансовой устойчивости предприятия, как правило, не рассчитываются и не анализируются, так как некоторые из них дублируют друг друга, или дополняют друг друга, или противоречат друг другу, или в современных условиях не имеют практического значения.

Поэтому при проведении оценки финансовой устойчивости предприятия рассматриваются основные из них. А какие коэффициенты являются основными? Это зависит от предпочтений аналитика и от направленности анализа. Однозначного ответа на этот вопрос не существует.

Савицкая Г.В. считает, что наиболее обобщающим показателем, характеризующим финансовую устойчивость предприятия является коэффициент соотношения заемных и собственных средств.

Колчина Н.В. и другие считают основными пять коэффициентов, в том числе коэффициенты автономии, соотношения заемных и собственных средств, обеспеченности запасов и затрат собственными средствами, маневренности, финансовой независимости.

Крейнина М.Н. и другие считают показателями имеющими самостоятельное значение коэффициент соотношения заемных и собственных средств и коэффициент обеспеченности собственными средствами.

Орлов Б.Л. и Осипов В.В. предлагают рассчитывать 11 коэффициентов финансовой устойчивости предприятия.

Для примера рассчитает наиболее распространенные коэффициенты.

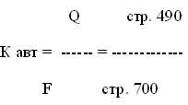

Коэффициент автономии (К авт) - это отношение собственного капитала предприятия к итогу баланса.

Оптимальное значение К авт > 0,5.

При таком его значении все обязательства предприятия могут быть покрыты за счет собственных средств предприятия.

Рост коэффициента означает укрепление финансовой независимости предприятия.

В нашем примере:

К авт (на начало отчетного периода) = ____________0,57___________

К авт (на конец отчетного периода) = ______________0,53__________

Выводы: расчет и оценка коэффициентов автономии показали, что предприятие обеспечено собственными средствами в пределах нормы, но за отчетный период величина коэффициента значительно уменьшилась и вплотную приблизилась к грани, за которой следует потеря предприятием финансовой независимости.

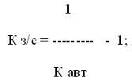

Коэффициент соотношения заемных и собственных средств (К з/с) - это отношение заемных средств предприятия к его собственным средствам.

Он показывает долю заемных средств в источниках финансирования предприятия, то есть это коэффициент дополняющий коэффициент автономии и находящийся с ним в следующей зависимости:

Оптимальное значение К з/с < 1. Чем меньше его значение, тем оптимальнее состав активов предприятия.

В нашем примере:

К з/с (на начало отчетного периода) = __________________0,75______

К з/с (на конец отчетного периода) = _____________0,88_____________

Выводы: значения коэффициента как на начало, так и на конец отчетного периода находится близко к верхнему пределу его оптимального значения, это говорит о том что предприятие для финансирования своей деятельности использует много заемных средств и их доля в источниках финансирования производственно-хозяйственной деятельности за отчетный период выросла, это тенденция отрицательная.

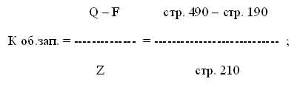

Коэффициент обеспеченности запасов и затрат собственными средствами (К об. зап.) - это отношение собственных средств вложенных в наиболее мобильные (оборотные) активы в величине материальных запасов.

Он показывает способность предприятия к самофинансированию хозяйственной деятельности, к расширенному воспроизводству.

Оптимальное значение К об. зап. > 0,6 - 0,8. Чем выше его значение, тем больше степень финансовой устойчивости предприятия.

В нашем примере:

К об. зап. (на начало отчетного периода) = _________-0,81_______________

К об. зап. (наконец отчетного периода) = __________-0,98_______________

Выводы: значение коэффициента как на начало, так и на конец отчетного периода значительно меньше оптимального значения, что говорит о низкой способности предприятия к самофинансированию производственно-хозяйственной деятельности.

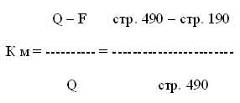

Коэффициент маневренности (К м) - это отношение собственных средств, вложенных в оборотные активы, ко всем оборотным активам.

Он показывает какую долю занимают собственный капитал инвестированный в оборотные средства, в общей сумме собственного капитала, т.е. какая часть капитала предприятия вложена в наиболее мобильные активы (находится в мобильной форме).

Оптимальное значение Км > 0,2-0,5; чем ближе значение к 0,5, тем больше возможностей для финансового маневрирования.В нашем примере:

Км (на начало отчетного периода) = _________-0,22_____________________

Км (на конец отчетного периода) = __________-0,23_____________________

Вывод: значение коэффициента маневренности показывает, что у предприятия недостаточно собственных средств вложено в наиболее мобильные активы и это отрицательно сказывается на его финансовой устойчивости.

Коэффициент финансирования (финансовой зависимости) (Кф) - это отношение собственного капитала предприятия к его заемному капиталу.

Кф = Q: (Kт + Kt) = стр.490: (стр.590 + стр.690);

Он показывает, какая часть производственно-хозяйственной деятельности финансируется за счет собственных средств. Оптимальное значение Кф > 1.

В нашем примере:

Кф (на начало отчетного периода) = ____________1,34________________

Кф (на конец отчетного периода) = ____________1,14_________________

Выводы: расчет коэффициента финансирования показал, что предприятие финансирует свою деятельность в основном за счет собственных средств, но за отчетный период этот показатель вплотную приблизился к значению за которым следует полная потеря финансовой самостоятельности.

Таким образом, расчет и оценка коэффициентов финансовой устойчивости полностью подтверждает ранее сделанный нами вывод о кризисном финансовом состоянии предприятия.

2.5 Оценка платежеспособности предприятия

Платежеспособность предприятия - это его способность своевременно и в полном объеме погашать свои финансовые обязательства наличными денежными ресурсами перед поставщиками ресурсов, кредиторами, инвесторами, акционерами, государством и т.д.

Платежеспособность является внешним проявлением финансового состояния предприятия.

Кредитоспособность предприятия подразумевает его способность рассчитываться по своим обязательствами только с кредиторами. Таким образом, понятие "платежеспособность" гораздо шире понятия "кредитоспособности".

Если посмотреть на проблему несколько шире, то платежеспособность и кредитоспособность предприятия означают не только возможность расплачиваться по своим краткосрочным обязательствам с помощью ликвидных оборотных средств, но и способность одновременно продолжать свою бесперебойную деятельность.

К понятию "платежеспособности" тесно примыкает понятие "ликвидность", означающее способность отдельных видов имущественных ценностей (активов) предприятия обращаться в денежную форму без потерь своей балансовой стоимости.

Эти понятия на практике тесно взаимосвязаны между собой, т.к. высокий уровень ликвидности активов предприятия, как правило, предполагает его высокую платежеспособность и наоборот. В свою очередь при достаточно высоком уровне платежеспособности финансовое состояние предприятия характеризуется как устойчивое.

Однако не все так просто и однозначно. Высокий уровень платежеспособности не всегда подтверждает выгодность вложения средств в оборотные активы, в частности излишний запас товарно-материальных ценностей, затоваривание готовой продукцией, наличие безнадежной дебиторской задолженности снижают уровень ликвидности оборотных активов.

Эти негативные явления могут не получить свое отражение в бухгалтерской отчетности, поэтому к оценке уровня платежеспособности следует подходить не формально, а творчески, учитывать складывающиеся реалии, вносить поправки на реальную стоимость активов.

Уровень платежеспособности предприятия неразрывно связан с политикой управления оборотным капиталом, которая должна быть нацелена на минимизацию финансовых обязательств, их оптимизацию. Чтобы предприятию быть платежеспособным не обязательно иметь много денежных средств, но они должны быть в нужном количестве, в нужном месте и в нужное время.

Способы оценки платежеспособности предприятия:1. Анализ ликвидности баланса;

2. Расчет и оценка коэффициентов платежеспособности;

3. Изучение денежных потоков.

Эти способы оценки взаимодополняют друг друга, но могут использоваться для оценки и изолированно.

Сутью анализа ликвидности баланса является сравнение активов, сгруппированных по степени убывания их ликвидности, с обязательствами по пассиву, сгруппированными по степени срочности их оплаты (погашения) и в зависимости от складывающегося соотношения групп актива и пассива, формулирование выводов о степени платежеспособности предприятия.

Порядок проведения анализа ликвидности баланса.I. Активы в зависимости от скорости превращения в денежные средства (от степени ликвидности) подразделяются на следующие группы:

А 1 - наиболее ликвидные активы - это денежные средства и краткосрочные финансовые вложения.

А 1 = стр.250 + стр.260

В нашем примере:

А 1 (на начало отчетного периода) = ______594_________ (тыс. руб.)

А 1 (на конец отчетного периода) = _______1576__________ (тыс. руб.)

А 2 - быстрореализуемые активы - это краткосрочная дебиторская задолженность и прочие оборотные активы.

А 2 = стр.250 + стр.270

В нашем примере:

А 2 (на начало отчетного периода) = ______6553__________ тыс. руб.

А 2 (на конец отчетного периода) = _______13047_________ тыс. руб.

А 3 - медленно реализуемые активы - это запасы (без расходов будущих периодов), долгосрочная дебиторская задолженность и долгосрочные финансовые вложения.

А 3 = стр.210 - стр.216 + стр.220 + стр.230 + стр.140

А 3 (на начало отчетного периода) = ________8941___________ (тыс. руб.)

А 3 (на конец отчетного периода) = _________15936___________ (тыс. руб.)

А 4 - трудно реализуемые активы - это внеоборотные активы за вычетом долгосрочных финансовых вложений.

А 4 = стр. 190 - стр.140

В нашем примере:

А 4 (на начало отчетного периода) = ______36071__________ (тыс. руб.)

А 4 (на конец отчетного периода) = _______40544__________ (тыс. руб.)

II. Пассивы группируются по степени убывания срочности их возврата. П 1 - наиболее краткосрочные обязательства - это кредиторская задолженность и прочие краткосрочные обязательства.

П 1 = стр.690 - стр.610

В нашем примере:

П 1 (на начало отчетного периода) = _________11399________ (тыс. руб.)

П 1 (на конец отчетного периода) = _________16193_________ (тыс. руб.)

П 2 - краткосрочные обязательства - это краткосрочные кредиты банков и другие займы.

П 2 = стр.610

В нашем примере:

П 2 (на начало отчетного периода) = _____6000_______ тыс. руб.

П 2 (на конец отчетного периода) = ______8734_______ тыс. руб.

П 3 - долгосрочные обязательства.П 3 = стр.590

П 3 (на начало отчетного периода) = ______5126________ тыс. руб.

П 3 (на конец отчетного периода) = _______8526________ тыс. руб.

П 4 - постоянные пассивы - это капитал и резервы (собственные средства) за вычетом расходов будущих периодов.

П 4 = стр.490 - стр.216

В нашем примере:

П 4 (на начало отчетного периода) = ______29634__________ тыс. руб.

П 4 (на конец отчетного периода) = _______37650__________ (тыс. руб.)

III. Для определения степени ликвидности баланса, а значит и степени платежеспособности предприятия, необходимо группы актива и пассива баланса попарно сопоставить между собой.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие степени ликвидности баланса:

1. Абсолютная ликвидность баланса, свидетельствующая о безоговорочной платежеспособности предприятия;

2. Текущая ликвидность баланса, свидетельствующая о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени:

3. Перспективная ликвидность баланса - это прогноз платежеспособности на основе будущих поступлений и платежей.

Баланс считается абсолютно ликвидным, а предприятие безоговорочно платежеспособным при соблюдении следующей системы неравенств:

А 1 > П 1

А 2 > П 2

А 3 > П 3

А 4 < П 4

При этом необходимым условием абсолютной ликвидности баланса является соблюдение первых трех неравенств. Четвертое неравенство носит, так называемый, "балансирующий" характер и его соблюдение свидетельствует о наличии у предприятия собственных оборотных средств (Ес = Q - F), т.е. имеется минимальное условие обеспечения финансовой устойчивости.

В случае, если одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. И для установления ее степени требуется перегруппировка групп актива и пассива и сопоставления между собой сумм показателей: А 1 + А 2 с П 1 + П 2.

Если соблюдено неравенство А 1 + А 2 > П 1 + П 2, то это свидетельствует о том, что предприятие имеет текущую (краткосрочную) платежеспособность, т.е. сохранит ее в ближайшее время.

Если сохраняется неравенство А 3 > П 3, то предприятие, кроме того, сохранит платежеспособность и в болеет долгосрочной перспективе, т.е. Это неравенство характеризует перспективную ликвидность предприятия и является долгосрочным прогнозом платежеспособности.

По данным нашего примера сформулируем вывод о ликвидности баланса, а значит и степени его платежеспособности на начало и конец отчетного периода.

На начало отчетного периода:

· 594 < 11399 т.е. А 1 < П 1

· 6553 > 6000 т.е. А 2 > П 2

· 8941 > 5126 т.е. А 3 > П 3

· 36071 > 29634 т.е. А 4 > П 4

Вывод: Абсолютной ликвидности у предприятия нет, так как нарушено первое неравенство. А что есть? Сравним А 1 + А 2 с П 1 + П 2. А 1 + А 2 = 7147 (тыс. руб.); П 1 + П 2 = 17399 (тыс. руб.) т.е. _7147 < 17399_, значит предприятие не имеет текущей платежеспособности. Кроме того, А 4 > П 4, т.е. у предприятия наблюдается недостаток собственных оборотных средств, что неизбежно отрицательно отражается на его платежеспособности.

Однако А 3 > П 3, т.е. оно обладает перспективной ликвидностью, т.е. при благоприятном развертывании событий может быть платежеспособным в долгосрочной перспективе, средства для этого у него имеются.

На конец отчетного периода:

· 1576 < 16193 т.е. А 1 < П1

· 13047 > 8734 т.е. А 2 > П 2

· 15936 > 8526 т.е. А 3 > П 3

· 40544 > 37650 т.е. А 4 > П 4

Вывод: на конец отчетного периода ситуация в отношении платеже - способности коренным образом не изменилась.

Анализ ликвидности баланса, выполненный по приведенной схеме относительно несложен, классический, но его результаты бывают неточны, из-за недостатка исходной информации содержащейся в бухгалтерском баланса, её приблизительности.

Для уточнения оценки некоторые экономисты рекомендуют использовать метод нормативных скидок, имеющий своей сутью перераспределение величин балансовых статей между группами актива и пассива, исходя из среднестатистических оценок ликвидности активов и сроков погашения обязательств.

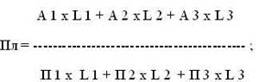

Сравнить когда баланс был ликвиднее на начало или на конец анализируемого периода, балансы разных предприятий позволяет использование общего показателя ликвидности (Пл).

где L 1, L 2, L 3 - весовые коэффициенты групп актива и пассива баланса, имеющие усредненное значение соответственно 1,0; 0,5; 0,3.

В нашем примере:

Пл (на начало отчетного периода) = 0.41

Пл (на конец отчетного периода) = 0.56

Вывод: за отчетный период ликвидность баланса предприятия, а значит и его платежеспособность, повысились.

Для более полной оценки платежеспособности предприятия анализ ликвидности баланса может дополняться вычислением и анализом коэффициентов платежеспособности, которые позволяют оценить платежеспособности предприятия только в краткосрочной перспективе.

Сущность анализа заключается в оценке соотношения имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе с целью их последующей реализации, и существующих у предприятия в данном периоде обязательств.

Анализ основан на том, что виды оборотных средств предприятия обладают разной степенью ликвидности, в частности выделяют: абсолютно ликвидные средства - денежные средства и краткосрочные финансовые вложения; быстроликвидные средства - дебиторская задолженность; медленнореализуемые средства - запасы.

Исходя из этого, для оценки платежеспособности предприятия применяют три показателя (коэффициента), различающиеся между собой порядком включения в их расчет ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициенты (показатели) платежеспособности предприятия:

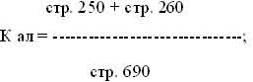

1. Коэффициент абсолютной ликвидности (коэффициент абсолютной платежеспособности, норма денежных резервов и др.) - это отношение абсолютно ликвидных средств, имеющихся на предприятии (денежных средств и краткосрочных финансовых вложений) ко всей сумме краткосрочных (текущих) обязательств предприятия.

Он показывает какая часть краткосрочных обязательств предприятия может быть погашена за счет имеющейся денежной наличности.

Оптимальное значение Кал > 0,2 - 0,7. Чем выше его величина, тем больше гарантии погашения долгов. Но и при его небольшом значении предприятие может быть платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток средств по объему и срокам.

В нашем примере:

К ал (на начало отчетного периода) = 0.03

К ал (на конец отчетного периода) = 0.06

Вывод: за отчетный период абсолютная платежеспособность предприятия увеличилась, но все же остается значительно ниже нормального значения. В частности наиболее срочная (кредиторская) задолженность может быть погашена предприятием в течение ______________ (дней) [при норме 1: 0,2 = 5 (дней)].

2. Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент строгой ликвидности, коэффициент промежуточной ликвидности и др.) - это отношение денежных средств, краткосрочных финансовых вложений, суммы мобильных средств в расчетах с дебиторами к текущим пассивам.

Показывает каковы возможности предприятия погасить краткосрочные обязательства используя абсолютно ликвидные средства и дебиторскую задолженность.

Оптимальные значения К бл > 0,8 - 1,0. Но в случае, если большую долю ликвидных средств составляет трудновзыскиваемая дебиторская задолженность, нормальный интервал повышается в 1,5 раза, если же в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то оптимальное значение может быть ниже.

В нашем примере:

К бл (на начало отчетного периода) =0.41

К бл (на конец отчетного периода) = 0.59

Вывод: значения коэффициентов как на начало, так и на конец анализируемого периода меньше нормального значения, но имеет небольшую тенденцию к увеличению.

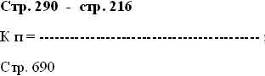

3. Коэффициент покрытия (коэффициент текущей платежеспособности, общий коэффициент покрытия и т.д.) - это отношение стоимости оборотных средств предприятия (без расходов будущих периодов) к текущим пассивам.

Характеризует в какой степени все краткосрочные обязательства предприятия обеспечены его оборотными активами.

Оптимальное значение 1 < Кп < 2

Нижняя граница указывает, что оборотных средств достаточно, чтобы покрыть свои краткосрочные обязательства. Если же значение коэффициента ниже 1,0, то это означает, что предприятие безоговорочно неплатежеспособно. Превышение оборотных активов над краткосрочными обязательствами более чем в 2раза нежелательно и свидетельствует о нерациональном вложении своих средств и неэффективном их использовании.

В нашем примере:

Кп (на начало отчетного периода) = 0.89

К п (на конец отчетного периода) = 0.97

Вывод: как на начало, так и на конец анализируемого периода величина коэффициента покрытия меньше 1,0, а значит предприятие неплатежеспособно.

Рассмотренные нами коэффициенты платежеспособности дают разностороннюю характеристику платежеспособности предприятия, последовательно учитывая в процессе оценки различные по ликвидности активы в сопоставлении с его краткосрочными обязательствами.

У каждого коэффициента имеются свои заинтересованные пользователи. Поставщики в большей мере ориентируются на коэффициент абсолютной ликвидности, кредиторы отдают предпочтение коэффициенту быстрой ликвидности, инвесторы (держатели ценных бумаг), оценщики опираются на коэффициент покрытия. Но для более основательной оценки платежеспособности предприятия важны все три коэффициента.

Следует иметь ввиду, что эти традиционные коэффициенты платежеспособности рассчитанные по данным бухгалтерского баланса достоверны лишь при условии, что все оборотные активы, числящиеся на балансе, ликвидны. Это означает что:

· балансовые запасы могут быть превращены в денежные средства равные по сумме стоимости запасов;

· дебиторская задолженность поступает в форме денежных средств и в сроки, соответствующие срокам ее погашения.

Если состояние балансовых оборотных активов не отвечает названным требованиям, то для расчета коэффициентов промежуточной и текущей ликвидности необходима корректировка балансовой стоимости оборотных активов:

· запасы переоцениваются по возможной продажной цене;

безнадежная дебиторская задолженность списывается, долгосрочная дебиторская задолженность из расчетов исключается.

Поэтому при принятии решений, касающихся оценки платежеспособности с помощью финансовых коэффициентов, традиционные коэффициенты быстрой ликвидности и покрытия носят лишь справочный характер.

Как уже было сказано выше, в рыночных условиях платежеспособность предприятия означает не только его способность расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных средств, но и одновременно продолжать свою деятельность.

Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия.

Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т.е. для обеспечения одного цикла кругооборота средств, Формирование выручки от продаж в конце цикла сопровождается формированием новых оборотных активов в форме запасов, дебиторской задолженности и денежных средств.

Это следует иметь виду оценивая платежеспособность предприятия традиционными способами.

Минэкономики РФ и Федеральная служба России по финансовому оздоровлению и банкротству (ФСФО) установили свои подходы к анализу финансового состояния предприятий. В частности, ФСФО приказом № 16 от 23.01.2001 г. утвердила "Методические указания по проведению анализа финансового состояния организаций", которые устанавливают порядок проведения сотрудниками ФСФО России анализа финансового состояния предприятий при выполнении экспертизы, проведении мониторинга.

Для проведения анализа финансового состояния предприятий рекомендуется использовать более 20 финансовых коэффициентов, несколько отличающихся от тех, что мы рассмотрели выше.

Во многих из них обязательства предприятия сопоставляются со среднемесячной выручкой от продажи продукции, этим самым горизонт прогноза сужается до одного месяца. Объясняется это, очевидно, кризисным состоянием российской экономики в условиях которого прогноз на один год уже считается долгосрочным.

Вообще же для наших переходных условий жесткие рекомендации по технологии аналитической процедуры не могут быть признаны удовлетворительными, однако аналитик не может не учитывать известные официальные установки.

2.6 Диагностика вероятного банкротства предприятия

Банкротство (финансовый крах, разорение) - это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую деятельность из-за отсутствия средств.

Процедура признания предприятия неплатежеспособным регулируется в РФ, как и в других странах с рыночной экономикой, специальным законодательством, в том числе Федеральным Законом № 127-ФЗ от 26.10.2002 г. "О несостоятельности (банкротстве)" и рядом подзаконных актов.

В законе уточнено и конкретизировано понятие банкротства. "Несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (налогов, сборов и др. платежей в бюджет) …"

Критерии банкротства должника:

· неисполнение обязанностей по производству указанных выше платежей в течение трех месяцев со дня наступления даты платежа;

· дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику-гражданину - не менее десяти тысяч рублей.

Разновидности несостоятельности (банкротства):

"Несчастное банкротство" - т.е. не по собственной вине, а по непредвиденным обстоятельствам (стихийное бедствие, война, экономический кризис, банкротство должников и т.п.);

"Ложное (корыстное) банкротство" - в результате умышленного сокрытия собственного имущества с целью избежания уплаты кредиторам (преследуется по закону в установленном порядке);

- "Неосторожное банкротство" - вследствие неэффективной работы, осуществления рискованных операций. По мировому опыту это наиболее распространенный вид банкротства, наступающий постепенно и поэтому подлежащий диагностике.

Способы диагностики вероятного банкротства предприятия:

1. По официальной методике оценки финансового состояния предприятия, утвержденной Постановлением Правительства № 498 от 20.05.94 г.;

2. Интегральная оценка финансовой устойчивости с помощью многомерного дискриминантного анализа (по модели Э. Альмана);

3. Интегральная балльная оценка финансовой устойчивости предприятия;

4. Многомерный сравнительный анализ;

5. Интегральная оценка финансовой устойчивости предприятия на основе скорингового анализа и ряд других.

Первые два способа диагностики базируются на публичной бухгалтерской (финансовой) отчетности предприятия и практически наиболее часто используются для диагностики банкротства, остальные - требуют привлечения других источников информации и используются в российской практике редко.

Официальная методика предусматривает диагностику вероятности банкротства проводить путем расчета и исследования системы критериев (показателей) оценки удовлетворительности структуры баланса, в том числе:

· 1. Коэффициента текущей ликвидности (коэффициента покрытия) (Ктл);

· 2. Коэффициента обеспеченности собственными средствами (К осс);

· 3. Коэффициента восстановления (утраты) платежеспособности [К в (у) п].

Официальная методика обязательна к применению относительно диагностики вероятного банкротства предприятий государственной (муниципальной) собственности, а также предприятий в капитале которых имеется доля такой собственности.

Анализ и оценка удовлетворительности финансового состояния предприятия осуществляется на основании данных бухгалтерского баланса за последний отчетный период. Официальная методика позволяет оценить ближайшие перспективы платежеспособности предприятия. Прогноз же платежеспособности на 2 - 5 лет может быть получен при помощи анализа бухгалтерской отчетности с использованием модели Альтмана.

Модель Альмана определяет интегральный показатель угрозы банкротства. В основе расчета лежит двух - , четырех - , пяти - , семифакторная модель, представляющая комплексный коэффициентный анализ.

Профессор Нью-Йоркского университета Эдвард Альтман в 1968 году исследовал 22 финансовых коэффициента и выбрал из них 5 для включения в окончательную модель определения кредитоспособности субъектов хозяйствования. Затем эта модель была ним и другими учеными (Лисом, Тефлером) усовершенствована, за счет уточнения удельных весов финансовых коэффициентов и количества самих коэффициентов.

Классической является пятифакторная модель Э. Альтмана образца 1968 года, имеющая вид:

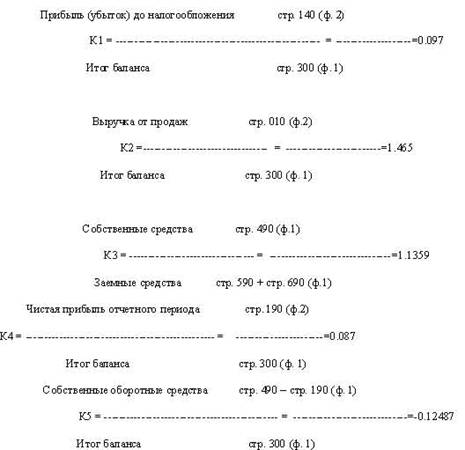

Z-счет = 3,3 К1 + 1,0 К2 + 0,6 К3 + 1,4 К4 + 1,2 К 5=2.4439

где К1…К5 - показатели - аргументы, рассчитываемые по формулам:

· если Z - счет < 1,8 - вероятность банкротства предприятия очень высокая;

· если Z - счет = 1,8 - 2.675 - вероятность банкротства предприятия высокая;

· если Z - счет = 2,675 - 3,0 - банкротство возможно;

· если Z - счет > 3,0 - вероятность банкротства низкая.

Заключение

Итак, на практике отдельные виды экономического анализа в чистом виде встречаются редко, но знание важнейших принципов их организаций и методов необходимо. На каждом уровне управления каждодневно принимается множество решений, для обоснования которых используются различные виды экономического анализа. Основой принятия решений по регулированию производства является оперативный анализ, для которого характерным является "проигрывание" (экспериментирование) хозяйственных ситуаций, применение стандартных решений. Оперативный анализ используется на всех уровнях управления, но его удельный вес в общем объеме управленческих решений повышается по мере приближения непосредственно к производству, ассоциациям, предприятиям и их подразделениям.

Для более высоких уровней управленческой иерархии более характерно стратегическое управление, связанное с планированием и прогнозированием. Для решения задач стратегического управления, как правило, применяется итоговый комплексный экономический анализ отдельных объединений и предприятий, всесторонний анализ экономической перспективы их развития.

Из модели Альмана видно, что вероятность банкротства предприятия высокая. Предприятие находится на грани банкротства, так как величина запасов и затрат не покрывается всей суммой источников обеспечения, имеющейся на предприятии. Более того, имеющиеся у предприятия денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

На конец анализируемого периода ситуация не меняется и предприятие продолжает оставаться в кризисном финансовом состоянии.

Абсолютной ликвидности у предприятия нет, предприятие не имеет текущей платежеспособности. У предприятия наблюдается недостаток собственных оборотных средств, что неизбежно отрицательно отражается на его платежеспособности.

Список используемой литературы

1. Баканов М.И. Теория экономического анализа: Уч. - М: Финансы и статистика, 2006

2. Басовский Л.Е. Теория экономического анализа: Уч. пос. - М: ИНФРА-М, 2005

3. Ефимова О.В. Анализ финансовой отчётности: Уч. пос. - М: Омега-Л, 2006

4. Поклад И. Теоретические основы экономического анализа. - М: Финансы, 2005

5. Савичев П.И. Экономический анализ - Орудие выявления внутрихозяйственных резервов. - М: Финансы, 2003

6. Теория экономического анализа: Уч. / Под ред. Муравьёва А.И. - М: Финансы и Статистика. 2006

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

НА январь 2011 г.

Форма № 1 по ОКУДДата (год, месяц, число)

Организация ________________IGER____________________ по ОКПО

Идентификационный номер налогоплательщика 65236958412 ИНН

Вид деятельности __17.53 Производство нетканых текстильных материалов и изделий из них __ по ОКВЭД

Организационно-правовая форма / форма собственности: Общество с ограниченной ответственностью по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть)

Местонахождение (адрес) Челябинская обл., г. Снежинск, ул. Пищерова, д.1

Дата утверждения

Дата отправки (принятия)

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 150 | 181 |

| Основные средства | 120 | 33 505 | 37 208 |

| Незавершенное строительство | 130 | 2 416 | 3 155 |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | 597 | 6 380 |

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу 1 | 190 | 36 668 | 46 924 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 8 100 | 9 125 |

| в том числе: сырье, материалы и другие аналог. ценности | 5 605 | 5 752 | |

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | 26 | 366 | |

| готовая продукции и товары для перепродажи | 2 000 | 2 656 | |

| товары отгруженные | |||

| расходы будущих периодов | 469 | 351 | |

| прочие запасы и затраты | |||

| НДС по приобретенным ценностям | 220 | 713 | 782 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| В том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 6 553 | 13 047 |

| В том числе покупатели и заказчики | 3 133 | 4 857 | |

| Краткосрочные финансовые вложения | 250 | 14 | 7 |

| Денежные средства | 260 | 580 | 1 569 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | 15960 | 24530 |

| Баланс | 300 | 52 628 | 71 454 |

| ПАССИВ | Код показателя | На начало отчетного года | На конец от четного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1554 | 1554 |

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | 13595 | 17 327 |

| Резервный капитал | 430 | 233 | 233 |

| в том числе: резервы, образованные в соответствии с законодательством | 233 | 233 | |

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 14721 | 18 887 |

| ИТОГО по разделу III | 490 | 30 103 | 38 001 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 5126 | 8 526 |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| ИТОГО по разделу IV | 590 | 5126 | 8 526 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 6 000 | 8 734 |

| Кредиторская задолженность | 620 | 10 874 | 15 518 |

| в том числе: поставщики и подрядчики | 4 736 | 9 389 | |

| задолженность перед персоналом ор-ции | 1 014 | 1 623 | |

| задолженность перед государственными внебюджетными фондами | 785 | 810 | |

| задолженность по налогам и сборам | 2 338 | 1882 | |

| прочие кредиторы | 2 001 | 1814 | |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 14 | |

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | 511 | 675 |

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 17 399 | 24 927 |

| БАЛАНС | 700 | 52 628 | 71 454 |

| 1 | 2 | 3 | 4 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах Арендованные основные средства | 806 | 806 | |

| В том числе по лизингу | 806 | 806 | |

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилого фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, выданные в пользование |

Руководитель __________________ Главный бухгалтер_____________

" " _______________________ 20_ г.

Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

ЗА январь 2011 г.

Форма № 2 по ОКУД

Дата (год, месяц, число)

Организация________________IGER ___________________ по ОКПО

Идентификационный номер налогоплательщика 65236958412 ИНН

Вид деятельности 17.53 Производство нетканых текстильных материалов и изделий из них __ по ОКВЭД

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть) по ОКЕИ

| Показатель наименование | Код | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 126 912 | 104 682 | |

| Себестоимость проданных товаров, продукции, работ, услуг | (92 118) | (77 853) | |

| Валовая прибыль | 34 794 | 26 829 | |

| Коммерческие расходы | (12981) | (7919) | |

| Управленческие расходы | (9 827) | (9618) | |

| Прибыль (убыток) от продаж | 11 986 | 9 292 | |

| Прочие доходы и расходы Проценты к получению | |||

| Проценты к уплате | |||

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | 48 | 73 | |

| Прочие операционные расходы | (2 440) | ||

| Внереализационные доходы | 181 | 123 | |

| Внереализационные расходы | (1881) | (2510) | |

| Прибыль (убыток) до налогообложения | 7984 | 6978 | |

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль | (2062) | (746) | |

| Чистая прибыль (убыток) отчетного периода | 5832 | 6232 | |

| СПРАВОЧНО Постоянные налоговые обязательства (активы) | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

Похожие работы

... составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные). В специальной литературе классификация видов экономического анализа не ограничивается двумя главными признаками по содержанию процесса и объектам управления. Виды экономического анализа классифицируют, кроме того, по: субъектам, ...

... следует отметить, что в любой функции управления учет, контроль и анализ являются основной формой обратной связи, дающей возможность оценить реальную эффективность управляющего воздействия. Применительно к общим функциям управления целесообразно выделять следующие виды экономического анализа: Ø Диагностический, позволяющий обосновать предпочтительные варианты развития; Ø Программный ...

... баланс. Можно, следовательно, сказать, что микроанализ - это дело бухгалтеров-аналитиков, экономистов-аналитиков, а макроанализ - экономистов-статистиков. Однако в первом и во втором случаях экономический анализ выступает как самостоятельная наука. 19. Содержание ЭА. Под наукой в широком смысле слова понимается совокупность знаний о природе, обществе и мышлении. Эта совокупность ...

... . Так, все многообразие финансово-производственных процессов сводится к типовым, происходящим в сферах стадиях производства, распределения, обмена и потребления. Унифицируются также приемы и методы экономического анализа, которые называются аналитическими процедурами в одноименном стандарте аудиторской деятельности. Метод унификации (стандартизации) применяется в свою очередь к объектам анализа, ...

0 комментариев