Навигация

Анализ спроса и предложения

47937

знаков

0

таблиц

6

изображений

3.1 Анализ спроса и предложения

По оценкам консультантов компании MACON Realty Group, в конце декабря 2009 г. на первичном рынке многоэтажного жилого строительства (МЖС) г. Сочи насчитывалось 108 объектов, общее количество квартир в которых составило 13 174 ед. На протяжении 2009 г. вышеприведенный объем первичного рынка МЖС г. Сочи не претерпевал существенных изменений — общая жилая площадь новостроек региона в конце декабря 2009 г. составила 1 190 450 кв. м, что на 3,5% ниже той, которая была зафиксирована в январе 2009 г.

Отметим, что тренд к сокращению объема рынка в рассматриваемый период, в первую очередь, был обусловлен малым количеством новых проектов. Более того ни один из них не относился к числу масштабных проектов — они или входили в рамки реализуемых ранее проектов (являлись одной из их очередей), или являлись "клубными домами" (девелопер - местная небольшая строительная компания, класс — эконом-класс, этажи — не более 5 ед., квартиры — не более 50 ед.). Девелоперы, планировавшие реализацию крупных проектов в 2009 г., во-первых, ввиду дефицита денежных средств, а, во-вторых, низкой покупательской активности, отложили экспансию на неопределенный период времени. К их числу относятся Konsta Real Estate Properties (KREP) и ООО "Строительная Компания "Импульс", декларировавшие начало строительства в июле 2009 г. ЖК "Курортный" и "Чайка" соответственно, но так до сих пор и не вышедшие на строительную площадку.

Низкая девелоперская активность в г. Сочи подтверждается не только малым количеством новых проектов, но и существенными объемами "законсервированных" новостроек (их общая жилая площадь в конце декабря 2009 г. составила 398 220 кв. м), а также объектов с перенесенными на более поздние сроками ввода (381 043 кв. м). Таким образом, общая жилая площадь новостроек г. Сочи, темпы строительства которых в кризисный период не были снижены, в конце декабря 2009 г. составила 411 187 кв. м. (см. Приложение 3)

Лишь 34,5% первичного рынка МЖС г. Сочи следует первоначальному графику осуществления строительных работ и, как следствие, будет сдано в срок.

Среди проектов, строительные работы по которым сейчас приостановлены, выделим такие крупные объекты бизнес-класса, как "Остров Мечты", "Грас-Сити", "Актер Гэлакси", "Crystal Towers" и "Сияние Сочи", эконом-класса — "Долина", "Голливуд" и "Дель Мар.

На первичном рынке МЖС г. Сочи элитный и бизнес– классы представлены небольшим числом проектов, что подтверждается их долями в общем объеме предложения — 4,8% и 32,1% соответственно. Эконом-класс, являющийся "основой" рынка, на сегодняшний день формирует 63,1% от общей жилой площади новостроек. Данный класс представлен не только крупными проектами, но и "клубными домами" (как правило, количество квартир в них — не более 50 ед., количество этажей — не более 5 ед.), что является отличительной особенностью первичного рынка МЖС г. Сочи в целом. В конце декабря 2009 г. клубные дома были представлены в количестве 28 ед. (25,9% от общего числа новостроек), общая жилая площадь которых составила 56 672 кв. м. (4,8% от общего объема рынка). "Клубные дома" являются особенностью эконом-класса г. Сочи.

По оценкам консультантов компании MACON Realty Group, на конец декабря 2009 г. было реализовано 35,4% от общего количества квартир на первичном рынке МЖС, из которых 28,0% представлены в эконом-классе, 5,6% - в бизнес-классе, 1,8% - в элитном классе.

Вышеприведенная структура сделок по классам отражает большую востребованность дешевых квартир среди потенциальных покупателей. В связи с кризисной ситуацией в РФ данный тренд стал более ярко выражен — на сегодняшний день спрос предъявляется преимущественно на квартиры, общий бюджет покупки которых не превышает 1,5-2,0 млн. руб. Средний темп продаж квартир, которые вписываются в вышеуказанные ценовые рамки, в ликвидных объектах МЖС с середины августа по октябрь 2009 г. (традиционный период "всплеска" активности потенциальных покупателей) варьировался от 2,5 до 3,5 ед. в мес. С конца октября 2009 г. количество сделок на рынке начало сокращаться, достигнув в конце декабря 2009 г. практически нулевой отметки. (см. Приложение 4).

3.2 Ценовая ситуация

В конце 4 квартала 2009 г. средневзвешенная стоимость 1 кв. м на первичном рынке МЖС г. Сочи составила 86 821 руб. (min значение — 37 000 руб., max значение — 230 000 руб.), что ниже показателя, который был зафиксирован в конце 3 квартала 2009 г. на 4,7%, в начале 2009 г. (январь) - на 15,8%.

Отметим, что консультантами компании MACON Realty Group в отчете за март 2009 г. прогнозировалось, что снижение цены 1 кв. м за 2009 г. не составит более 8% от показателя, зафиксированного в феврале 2009 г., иными словами — не более 12% от показателя, зафиксированного в январе 2009 г. В итоге средний уровень цен за год упал на 15,8%, что превышает прогнозируемую величину. Однако это обусловлено не существенным снижением цен в реализуемых объектах (в рассматриваемый период в большинстве из них падение цен варьировалась в пределах от 5% до 10% от величины января 2009 г., что вписывается в прогнозируемый диапазон), а прекращением продаж в ЖК "Russian Riviera Plaza", цена 1 кв. м в разы превышала среднерыночное значение — 517 650 руб. и ряде других качественных объектов.

В конце 4 квартала 2009 г. средневзвешенное минимальное значение находилось на уровне 76 277 руб. за 1 кв. м (-12,1% по отношению к средневзвешенной), максимальное — 97 343 руб. за 1 кв. м (+12,1%). Отметим, что основным фактором, который обуславливает разницу цены 1 кв. м в одном и том же объекте, является этаж расположения квартиры. На нижние этажи, которые не обладают привлекательными с точки зрения потенциальных покупателей видовыми характеристиками, как правило, устанавливаются самые низкие цены, на верхние этажи, которые обладают панорамным видом на море и город — самые высокие. Менее значимыми факторами являются количество комнат и видовые характеристики (вид на море/город) квартиры.

Вышеприведенные цены рассчитывалась с учетом "скидки" при 100% оплате, которую в размере от 10% до 20% от стоимости 1 кв. м декларируют некоторые девелоперы. Наряду с "открытым" дисконтом многие из них готовы идти на дальнейшее снижение цены, но исключительно в индивидуальном порядке, а также предоставлять различные бонусы (машиноместо/дизайн-проект "в подарок") и беспроцентные рассрочки.

При 100% оплате ЗАО "Строительное объединение "М-ИНДУСТРИЯ" в "Доме у Дендрария" предоставляет скидку в размере 10 000 руб. с фиксированной цены 1 кв. м, ООО "Югфарм" в "Доме Пионере" - 13% с фиксированной цены 1 кв. м на все квартиры и 20% на пентхаусы. В "Столичном" компании ООО "ЭНБИЭМ - Стройсервис" каждый покупатель получает от компании ALEXINVEST проект авторского дизайна своей квартиры.

В конце 4 квартала 2009 г. средневзвешенная стоимость 1 кв. м в объектах эконом-класса находилась на уровне 70 186 руб. (-4,3% относительно показателя, который был зафиксирован в конце 3 квартала 2009 г.), бизнес-класса — 128 287 руб. (-10,4%), элитного класса — 230 000 руб. (без изменений).

К числу проектов, в которых в с 3 по 4 кварталы 2009 г. снижение цен стало наиболее значительным, относится Апарт-отель "Версаль" компании ОАО "Строительный концерн "ВАНТ" (конец 3 квартала 2009 г. — от 120 000 до 392 000 руб. за 1 кв. м, конец 4 квартала 2009 г. — от 80 000 до 120 000 руб. за 1 кв. м), который и оказал наибольшее влияние на столь существенное падение стоимости 1 кв. м в бизнес-классе в рассматриваемый период. Несколько снизила среднерыночную цену в данном классе очередная секция ЖК "Ривьера" компании ООО "Донстрой", в которой в 4 квартале 2009 г. были открыты продажи квартир по цене 1 кв. м на уровне от 80 000 до 100 000 руб. В прочих объектах данного класса цены в рассматриваемый период остались практически без изменений (колебание цен находилось в диапазоне от 0,5% до 1,5%).

Похожие работы

... и др. Качество управления объектами недвижимости составляет значительную часть его функциональных характеристик и оказывает значительное воздействие на конкурентоспособность объектов и цену их потребления. К особенностям рынка недвижимости можно отнести сложный симбиоз преимуществ и недостатков с точки зрения целесообразности предпринимательской и коммерческой деятельности. Преимущества: • ...

... рынок недвижимости не является централизованным, как, например, рынок ценных бумаг, сделки и цены сделок не становятся моментально доступными сразу всем участникам рынка. Одна из специфических особенностей рынка недвижимости состоит в дефицитности и адекватности рыночной информации, что обусловлено, главным образом, географическим разделением рынка с локализацией спроса и предложения, нерегулярным ...

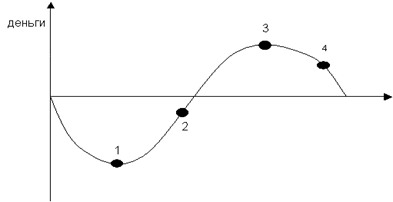

... завышают цены до неопределённой высоты, количество продаж падает, а спрос останавливается в ожидании возможного снижения цен. Циклы в развитии рынка недвижимости не совпадают по времени с экономическими циклами (рис. 2): спад на рынке недвижимости предшествует спаду, экономики в целом, а подъём наступает раньше. Следовательно, по состоянию рынка недвижимости можно судить о характере и тенденциях ...

... первичного и вторичного рынка имеют сложную функциональную структуру, цель которой - удовлетворение потребительского спроса на объекты недвижимости. Особенности функционирования рынка недвижимости Наиболее распространенная точка зрения - рынок недвижимости характеризуется как одна из разновидностей инвестиционного рынка и выделяет несколько общих идентификационных признаков, подтверждающих ...

0 комментариев