Навигация

Особенности развития совместных предприятий на территории Республики Беларусь

43540

знаков

0

таблиц

0

изображений

2.2 Особенности развития совместных предприятий на территории Республики Беларусь

К совместным предприятиям, создаваемым на территории Республики Беларусь, можно отнести производственные предприятия, торговые фирмы, внедренческие и другие организации, которые осуществляют хозяйственную деятельность от своего имени, на базе общей собственности и в интересах учредителей совместного предприятия.

Необходимость создания совместных предприятий обосновывается целями, которые ставят перед собой партнеры в процессе создания и функционирования таких предприятий.

Белорусские субъекты хозяйствования преследуют следующие цели:

- привлечение дополнительных материальных и финансовых ресурсов;

- использование передовой зарубежной техники и технологии;

- повышение конкурентоспособности отечественной продукции;

- привлечение передового опыта в управление персоналом, производством;

- увеличение экспорта и сокращение нерационального импорта. Мотивация в создании совместных предприятий у зарубежных партнеров иная. В числе их целей можно назвать:

- освоение новых рынков;

- приобщение к сырьевым ресурсам страны создания СП;

- получение дополнительной прибыли за счет увеличения объемов продаж;

- снижение издержек производства в связи с более низкими, чем у себя в стране, расходами на оплату персонала;

- возможные более благоприятные законодательные условия.

Таким образом, можно говорить о наличии у иностранных партнеров производственно-экономических и маркетинговых мотивов создания СП. И хотя наряду с ними можно назвать и мотивы экологического направления, личностные, национальные, главное, что привлекает иностранного партнера в Республике Беларусь, - более дешевые факторы производства и дополнительные рынки сбыта продукции.

При определенном противоречии целей белорусских и иностранных партнеров многие из них ведут к реализации единых экономических интересов, что создает благоприятные предпосылки для развития совместных предприятий. Обеспечение процесса создания и эффективного функционирования СП связано с решением проблем организационного, правового и экономического характера.

Согласно национальному законодательству, объем иностранных инвестиций в уставный фонд СП должен составлять не менее 20.000 долл. США, чтобы предприятию предоставлялись льготы. [13.]

Товары, ввозимые на таможенную территорию Республики Беларусь иностранными учредителями в счет вклада в уставный фонд, освобождаются от обложения НДС и таможенными пошлинами, если не являются подакцизными и ввозятся в сроки, установленные учредительными документами СП.

Законодательством предусмотрено, что оценка вкладов, вносимых в неденежной форме, подлежит обязательной экспертизе, проводимой Министерством по управлению госимуществом и приватизации.

Все вопросы, связанные с функционированием предприятия, управлением его хозяйственной и финансовой деятельностью, включая порядок распределения прибыли между учредителями СП, порядок ее использования, определяются в учредительном договоре.

Государственная регистрация совместных предприятий осуществляется в соответствии с Декретом Президента Республики Беларусь № 11 от 16.03.1999 года в редакции Декрета Президента Республики Беларусь № 29 от 17.12.2002 года Согласно пункту 13 указанной редакции Декрета, право регистрирующего органа коммерческих организаций с иностранными инвестициями передано от Министерства иностранных дел облисполкомам.

Налоговое, таможенное и валютное регулирование СП осуществляется в соответствии с законодательством Республики Беларусь. В целях привлечения иностранного капитала национальное законодательство предусматривает для совместных предприятий льготный режим регулирования. В течение трех лет с момента получения прибыли эти предприятия (при условии доли иностранного партнера не менее 30 %) освобождаются от уплаты налога на прибыль и, если выпускаемая ими продукция является социально значимой, освобождаются от налогообложения на более длительный срок в установленном законом порядке. Совместные предприятия освобождаются и от обязательной продажи государству 30 % валютной выручки, что является обязательным для других предприятий.

Товары, ввозимые в Республике Беларусь в качестве взноса иностранного партнера в уставный фонд, освобождаются от уплаты НДС и пошлин. Работниками СП могут быть как граждане Республики Беларусь, так и иностранные граждане; трудовые отношения в этих коллективах регулируются действующим в Республики Беларусь законодательством о труде. [10, с. 263-264]

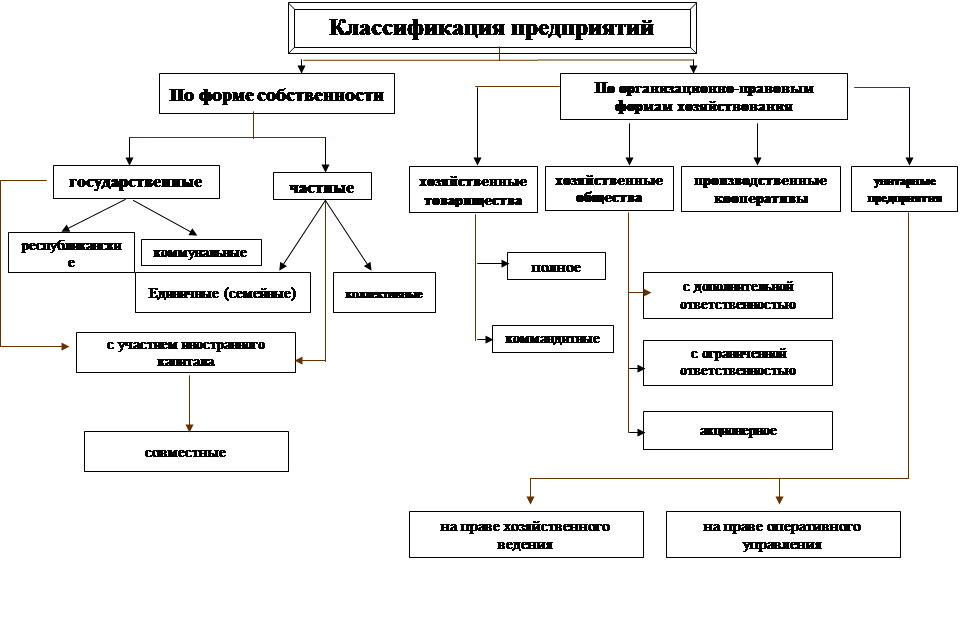

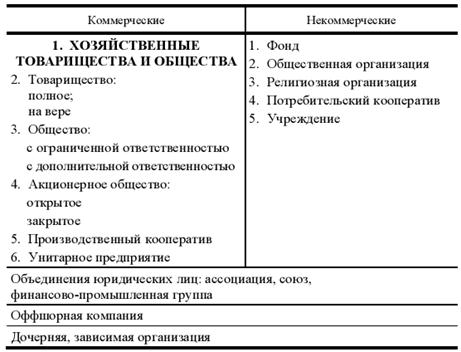

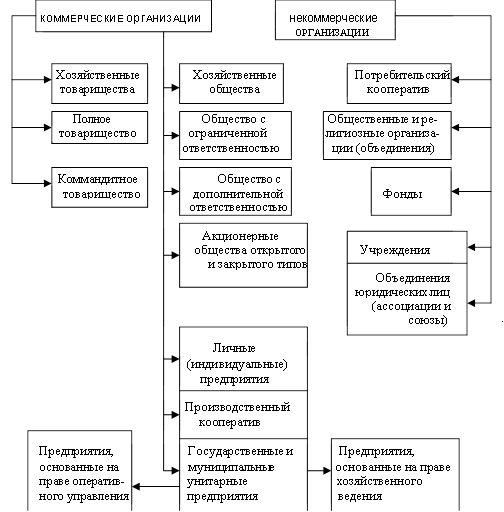

Совместные предприятия в РБ создаются в форме акционерных обществ, обществ с ограниченной ответственностью или в иных организационно-правовых формах, не противоречащих законодательству. Акционерное общество (корпорация) - наиболее распространенная организационная форма осуществления капиталоемкой экономической деятельности, предполагающая возможность международной интеграции. Такие общества могут быть как открытыми, так и закрытыми. Для учреждения акционерного общества требуется не менее двух участников. Акции могут быть именными или привилегированными (их доля не должна превышать 10% уставного фонда). Для регистрации акций акционерного общества (корпорации) требуется нотариально заверенный устав. Учредители должны полностью внести вклады в уставный фонд в течение двух месяцев с момента государственной регистрации.

Общество с ограниченной ответственностью является корпоративным юридическим лицом, чей капитал ограничен долевым участием. Оно может быть учреждено не менее чем двумя пайщиками. Возможно создание дочерних предприятий (с правом открытия отдельных счетов) или филиалов, а также добровольных объединений предприятий (союзов, концернов и других). Дочернее предприятие создается за счет передачи ему части имущества учредителя. Учредитель не отвечает по обязательствам дочернего предприятия. Филиалы не являются юридическими лицами. Их имущество числится на отдельном балансе, который входит составной частью в баланс юридического лица. [13]

Наибольшее количество предприятий с иностранными инвестициями функционирует в промышленности, сфере торговли, на транспорте. Возросло их количество в области научно-исследовательской деятельности, проектно-конструкторских работ, разработки программных средств и информационных услуг. Среди совместных предприятий наибольшее количество создано с Россией, Германией, Польшей, США. Также функционируют совместные предприятия с Австрией, Великобританией, Италией, Швейцарией, Нидерландами и другими странами. [10, с. 265]

Неодинаково географическое распределение СП по территории республики. Наибольшее количество созданных и функционирующих СП находится в городе Минске, Брестской, Гродненской и Минской областях. Это объясняется, с одной стороны, высоким уровнем развития инфраструктуры в этих регионах, а, с другой, близостью к западным границам, что снижает транспортные издержки. Кроме того, положение некоторых регионов в качестве столичных обеспечивает концентрацию здесь всех необходимых организационно-экономических структур, способствующих значительным, по сравнению с другими районами, темпам создания СП.

Создаваемые в республике совместные предприятия существенно различаются и по количеству стран-участниц. Наибольший удельный вес занимают двусторонние СП, где и в качестве иностранного партнера выступает одна зарубежная фирма. Это наилучший вариант, поскольку, как свидетельствует зарубежный опыт, количество стран-участниц СП должно определяться исходя из специфики современного этапа экономического развития участвующих сторон, особенностей их интересов при вступлении в СП и возможностью их последующей реализации. [8, с. 45]

При анализе направлений деятельности СП в отечественной экономике прежде всего необходимо подчеркнуть, что практически все предприятия с иностранными инвестициями имеют достаточно широкий спектр деятельности для поиска наиболее прибыльных и стабильных секторов белорусской экономики, для возможности перелива капитала из одного сектора в другой.

Кроме того, отраслевые приоритеты, избираемые зарубежными капиталовкладчиками и их белорусскими партнерами, во многом не совпадают с приоритетами структурной политики правительства Республики Беларусь, сориентированной на развитие, прежде всего, наукоемких производств. Следовательно, в наименьшей степени вовлечены в сотрудничество отрасли, определяющие развитие НТП в настоящее время и в перспективе (например, электроника, электротехника, биотехнология, производство новых материалов и другие отрасли).

Подобная ситуация объясняется тем, что создание совместного предприятия на территории Республики Беларусь и других стран СНГ является для зарубежных фирм способом сохранения производства изделий, еще пользующихся спросом на рынке, но технология изготовления которых уже устарела, хотя и является передовой по сравнению с отечественной. К тому же гарантирование сбыта продукции СП на внутреннем рынке Республики Беларусь порождает и низкую заинтересованность иностранных партнеров в участии в управлении предприятием, внедрении передовых методов производства, контроле за качеством продукции. Основными сферами деятельности, которые привлекают наибольшее внимание инвесторов в Республике Беларусь, являются производство товаров народного потребления, выпуск продукции производственно-технического назначения, торговля и торгово-закупочная деятельность. [8, с. 46]

Проследим развитие совместных предприятий в Республике Беларусь за период с 2004 по 2007 годы. Количество совместных предприятий возросло с 1841 в 2004 году до 2321 в 2007. Вклады зарубежных инвесторов в уставном капитале за данный период выросли практически вдвое (с 383 до 715 млн. долл. США). Объем производства промышленной продукции, работ, услуг в фактических отпускных ценах совместными предприятиями значительно возрос (с 5398 до 9186 млрд. рублей). Причем реализация товаров и услуг СП на национальном рынке составила 3793 млрд. рублей по сравнению с 2232 млрд. в 2004 году.[Приложение А] Эта динамика свидетельствует о положительных тенденциях роста СП, их эффективности и влияния на экономическую ситуацию в Беларуси.

Таким образом, в условиях ограниченных финансовых и наукоемких ресурсов технологическое перевооружение производства, улучшение финансовых показателей, выпуск новой конкурентоспособной продукции, наращивание экспортных поставок являются насущными вопросами деятельности белорусских совместных предприятий на данном этапе. Для этих целей необходимо привлечение иностранных инвестиций и налаживание сотрудничества с международными компаниями. Государством принимаются определенные меры по увеличению притока зарубежных инвестиций: льготный режим регулирования СП, льготное налогообложение и другие,- что способствует улучшению инвестиционного климата в стране.

Похожие работы

... условий, защита капиталовложений без вторжения в деятельность субъектов хозяйствования через создание законодательной базы, адекватной международным нормам и стандартам. На микроуровне повышение эффективности функционирования совместных предприятий возможно за счет снижения себестоимости выпускаемой продукции, проведения мероприятий по энергосбережению, повышение качества товаров и услуг. 2. ...

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... ; • практический подход консультантов. Работа консультантов должна принести ощутимые результаты и предпочтительно иметь совместную с менеджментом предприятия основу. 4. Особенности реструктуризации предприятий в Республике Беларусь Согласно письму Министерства по управлению государственным имуществом и приватизации Республики Беларусь от 26.12.1996, Министерства экономики Республики ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев