Навигация

Лизинговые операции в России

30134

знака

0

таблиц

0

изображений

Лизинг представляет собой средне- и долгосрочную аренду машин, оборудования, транспортных средств, строительной, сельскохозяйственной техники, средств теле- и радиосвязи, вычислительной техники, различных сооружений производственного назначения, а также прав интеллектуальной собственности - лицензий, компьютерных программ, ноу-хау и т.д. Существует довольно много разновидностей лизинга, и в зависимости от того или иного вида в сделке могут участвовать от двух до четырех (или даже более) сторон. Обязательным участником лизинговой операции является лизингодатель, в качестве которого могут выступать либо предприятия - производители объекта лизинга (например, в тех ситуациях, когда на рынке товаров складывается неблагоприятная для них конъюнктура и в результате падает платежеспособный спрос на произведенную продукцию, при наличии в то же время потребности в ней), либо самостоятельные лизинговые фирмы, для которых соответствующая деятельность является основной уставной целью и которые обычно создаются при активном финансовом участии коммерческих банков, либо сами эти банки, поскольку лизинг имеет много общего с банковскими операциями.

Другим обязательным участником сделки является лизингополучатель, т.е. предприятие любой организационно - правовой формы собственности, нуждающееся в конкретном имуществе и испытывающее финансовые проблемы, препятствующие приобретению требуемого имущества на собственные или заемные средства.

Кроме этого, в сделке обычно участвует предприятие - производитель (но не лизингодатель) ценностей, выступающих объектом лизинга, а также коммерческий банк, тоже не являющийся в данном случае лизингодателем, а лишь финансирующий операции последнего, например, лизинговой компании, которая для осущест- вления лизинга нуждается в кредитных ресурсах.

Возможны и другие более сложные варианты лизинга (так называемого раздельного), который характеризуется крупномасштабностью сделок и участием в них нескольких фирм и финансовых учреждений. Противоположным примером, имея в виду простоту схемы заключения контракта, является так называемый возвратный лизинг (от англ. lease-back), при котором предприятие продает лизинговой фирме часть своего собственного имущества, одновременно подписывая с ней договор на его аренду. Таким образом, предприятие, не прибегая к кредиту, получает дополнительные денежные средства от реализации своего имущества, эксплуатация которого не прекращается. При этом условиями договора возвратного лизинга может предусматриваться последующий (после окончания срока договора) обратный выкуп предприятием своего имущества (такой вариант напоминает распространенную в операциях с ценными бумагами операцию репо ). Данный вид лизинга, на наш взгляд, весьма перспективен для отечественных условий: предприятия и организации, испытывающие финансовые проблемы, могут продать часть своего имущества лизинговой фирме и продолжать пользоваться им.

Механизм осуществления лизинговой сделки рассмотрим на примере более традиционной ситуации, когда лизингодателем имущества, например, какого-либо оборудования, является лизинговая компания или банк - в таком случае примерная схема осуществления лизинга будет выглядеть следующим образом.

Лизингодатель по договоренности с лизингополучателем покупает оборудование у изготовителя, т.е. предприятия, производящего объект аренды. При этом платеж за поставленный объект обычно совершается сразу после поступления оборудования в рас- поряжение арендатора и его приемки; возможен и вариант с выплатой предварительного сравнительно небольшого аванса и окончательным расчетом после приемки оборудования. Если лизингодателем выступает самостоятельная фирма, то она использует для оплаты оборудования средства, полученные в кредит у банка (обычно на льготных условиях); если же в качестве него выступает сам банк, то он использует собственные средства. Впоследствии в течение срока лизинга арендатор использует поступившее оборудование и оплачивает его посредством периодических вы-плат лизингодателю.

Рассмотрим теперь все этапы лизинговой операции более подробно.

1.Подписание лизингового контракта

Осуществлению лизинговой сделки предшествует получение заявки от предприятия (научной организации) на какое-либо оборудование. Обычно потенциальный (будущий) арендатор обращается с этой заявкой к своему банку, а последний уже предлагает осуществить договор специализированной компании; в то же время, конечно, не исключено и обращение арендатора напрямую к лизинговой компании с предложением заключить лизинговый контракт. При положительном ответе данный кон-тракт заключается между лизингодателем (в зависимости от конкретной ситуации - банком или лизинговой фирмой) и лизингополучателем (о содержании контракта речь пойдет ниже) практически одновременно с оформлением приобретения товара лизингодателем у поставщика.

2. Приобретение товара

Приобретение машин, приборов, оборудования и других материальных ценностей, являющихся предметом лизингового контракта, производится по поручению клиента лизингодателем посредством заключения контракта купли-продажи. В соответствии с заключенными контрактами владельцем лизингового товара, сохраняющим право собственности и учитывающим его на своем балансе, является лизингодатель; получателем же товара по сделке является лизингополучатель, который собственником не является, но практически принимает на себя многие его обязанности.

Похожие работы

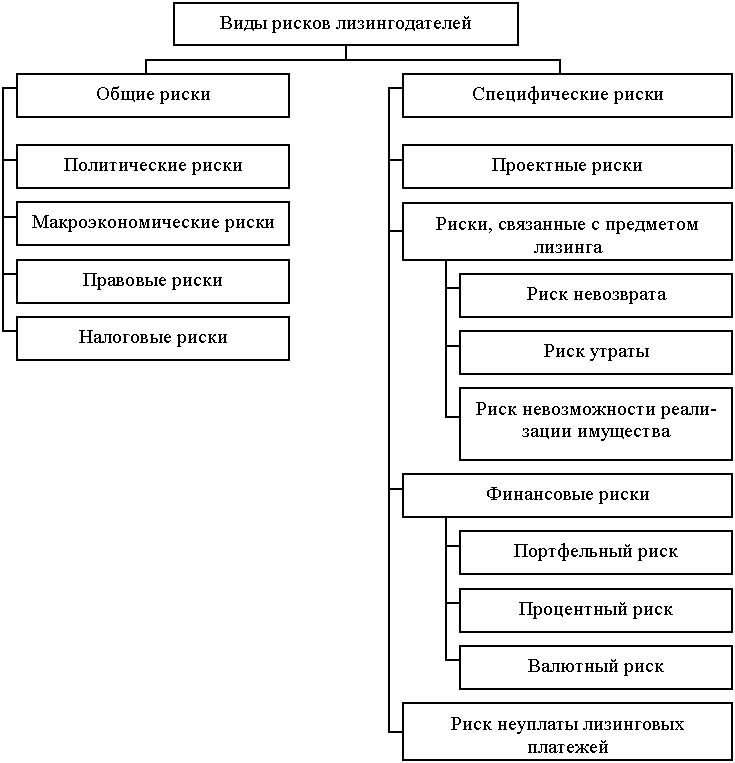

... методические рекомендации. Рекомендации для практической деятельности: Предложенные в дипломной работе рекомендации даются исходя из представленных в работе относительно новых для России методов управления рисками в лизинговых операциях. При изучении кредитной структуры и источников возврата кредита необходимо рассматривать как кредит лизинговой фирме, так и лизинг арендатору. Основной целью ...

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... , предназначалось для российского лизингополучателя. Вместе с тем иностранные и российские сталкиваются при осуществлении сделок с некоторыми проблемами, которые снижают экономическую эффективность международных лизинговых операций: это двойное обложение налогом на добавленную стоимость. НДС начисляется на стоимость самого имущества при ввозе его на таможенную территорию России, а также на ...

... оборудованию, а также его сервис и модернизация в рамках единого технологического цикла продукции - производство - реализация (лизинг) - сервис - модернизация». 7.2. Особенности современной ситуации в России, влияющие на развитие лизинговых операций банков. В России существует законодательная база для осуществления Банками лизинговых операций. В соответствии с п. "М" статьи 5 Закона РФ "О ...

0 комментариев