Практически самой трудноразрешимой для малого предпринимательства является проблема нахождения источников финансирования. Это объясняется структурой источников финансирования этих предприятий, а также трудностями их взаимоотношений с российскими банками.

|

|

| ||||||||

| ||||||||||

|

|

| ||||||||

| ||||||||||

|

| |||||||||

| ||||||||||

|

|

| |||||||||

| ||||||||||

|

| |||||||||

| ||||||||||

|

|

| ||||||||

| ||||||||||

|

|

| ||||||||

| ||||||||||

| ВЫПУСК АКЦИЙ | |||||||||

ВНУТРЕННИЕ И ВНЕШНИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

ВНУТРЕННИЕ И ВНЕШНИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ АМОРТИЗАЦИЯ

АМОРТИЗАЦИЯ ПРИБЫЛЬ

ПРИБЫЛЬ СРЕДСТВА ДРУГИХ ОРГАНИЗАЦИЙ

СРЕДСТВА ДРУГИХ ОРГАНИЗАЦИЙ БЮДЖЕТНЫЕ СРЕДСТВА

БЮДЖЕТНЫЕ СРЕДСТВА ВНЕБЮДЖЕТНЫЕ ИСТОЧНИКИ

ВНЕБЮДЖЕТНЫЕ ИСТОЧНИКИРис.1.

Источники финансирования малых предприятий.

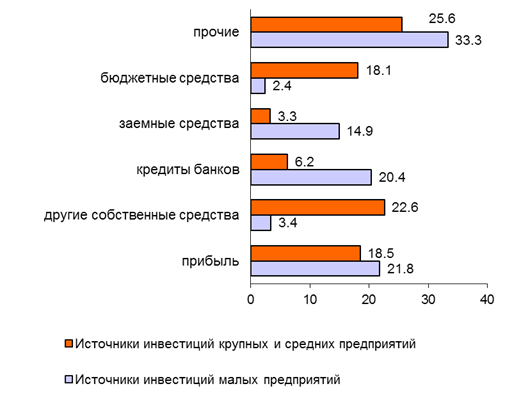

В приложении 3 представлены разные источники финансирования малых предприятий в России. Из данного приложения видно, как мал удельный вес предприятий, вынужденных опираться только на собственные ресурсы, и еще меньше предприятий, обращающихся к услугам небанковских посредников и частных лиц.

Существуют два типа финансирования: внутреннее и внешнее. На рис. 1 представлены их разные источники.

При выборе источника финансирования главными факторами являются доступность денежных средств и выгодные денежные ставки.

В высокоразвитых странах финансовая поддержка сводится, в основном, к трем видам: прямые, смешанные и гарантированные займы, выдаваемые небольшим фирмам под более низкие процентные ставки, чем при получении кредита на частном рынке ссудного капитала.

Прямые займы предоставляются непосредственно мелким предприятиям из государственных источников под определенный процент, колеблющийся вместе с общей ставкой банковского процента.

Смешанные займы имеют своим источником как государственные, так и частные средства.

При гарантированных займах кредиторам даются государственные гарантии в размере до 90% заемного капитала, уменьшая их риск.

Кроме того, в некоторых высокоразвитых странах используется целевое бюджетное финансирование: в сметах ряда министерств и ведомств имеется специальная статья, предусматривающая выделение средств для малых предприятий (около 0,3% расходов бюджета).

Еще один вид финансирования - участие в акционерном капитале малого предприятия путем скупки части его акций, оно помогает сделать кредит более доступным для малых предпринимателей.

Огромную роль в оказании финансовой помощи играют всевозможные кредитные программы, такие как займы на развитие внешней торговли, на реконструкцию предприятий, на поддержку местного предпринимательства, а также предпринимателей-инвалидов.

Большое внимание во многих странах уделяется развитию венчурного финансирования. Это финансирование мелкого инновационного бизнеса частным капиталом через венчурные фирмы.

Венчурное финансирование складывается из личных средств богатых партнеров, входящих в товарищество или пенсионные, благотворительные фонды или организации. Венчурное финансирование – это финансирование предприятий, находящихся на втором и третьем этапах своего развития.

Следующим видом финансирования является практика привлечения финансовых ресурсов через фондовые биржи.

В ряде стран (США, Великобритании, Франции и др.) созданы вторичные рынки ценных бумаг для мелких и средних компаний.

В связи с тем, что любое кредитование малого предпринимательства имеет известную степень риска, банки широко используют такие формы финансирования как лизинг и факторинг.

Самое широкое распространение получил в последнее время лизинг - сдача в аренду инвестиций или потребительских товаров.

Факторинг означает продажу предпринимателем - поставщиком (фактором) долговых обязательств своих клиентов с немедленным получением денег. Банк в полной мере принимает безналичные убытки, предприниматель - получатель факторинга, помимо процентов за кредит, выплачивает фактору комиссионные за риск.

Еще одно направление сотрудничества предприятий малого звена и банковских учреждений - предоставление разного рода кредитов с заниженной процентной ставкой и увеличенными сроками погашения.

Иногда, в предприятиях с хорошо налаженной работой финансирование осуществляется через привлечение средств сотрудников фирмы. Позитивным моментом такого решения является степень мотивации, резко возрастающий интерес к делам "своей" фирмы.

Следующее направление финансовой поддержки – франчайзинг - представляет собой соглашение двух экономических агентов о предоставлении права одному из них (франчизи) действовать на рынке сбыта под именем или покровительством другого (франчизор). Франчизор, предоставляя свою марку франчизи, получает возможность расширить свое производство с наименьшими затратами. А франчизи может открыть дело без подготовительного периода и расходов на рекламу, кроме того, он пользуется правом торговать на льготных условиях.

Финансовые рычаги используются для перераспределения производительных сил, создания новых малых предприятий в промышленно отсталых районах, а также для увеличения количества рабочих мест в районах с избыточной рабочей силой.

Государственные финансовые органы используются малыми фирмами не только для получения финансовой поддержки, но и для получения через них бесплатно финансовой информации, используемой для составления финансового бизнес-плана.

Зарубежный опыт показал, что очень эффективным оказывается создание учреждений по оказанию одновременно финансовой и консультативной помощи.

На данный момент почти все крупные банки создали сейчас специальные отделы, занимающиеся финансированием малого предпринимательства. Набор инструментов, используемых для оказания помощи малому предпринимательству, постоянно расширяется.

Финансовую политику в отношении малого предпринимательства необходимо рассматривать в контексте общей экономической политики страны. Должна быть четкая направленность на достижение сбалансированности политики и рынка в целом, а не на проведении политики по секторам или применительно к предприятиям определенного размера, что может поставить в особые условия какую-либо одну группу, но в конечном итоге нанести ущерб какой-либо другой группе предприятии.

Суть налоговых мероприятий для стимулирования развития малого предпринимательства состоит в поэтапном уменьшении предельных ставок налогов и снижении прогрессивности налогообложения при достаточно узкой налоговой базе и широкой сфере применения налоговых льгот. Уменьшение ставки налогов в зависимости от размеров предприятия, как указывалось выше, является одним из повсеместно используемых методов налогообложения малого предпринимательства.

На рис. 1 показаны внутренние и внешние источники финансирования предприятий, которые используются в развитых странах при создании и развитии нового небольшого предприятия. В качестве инвестиций по законодательству нашей страны, могут использоваться целевые банковские вклады, пан, акции, технологии, машины, кредиты, товарные знаки, интеллектуальные ценности. Внутренними источниками привлечения средств являются финансовые ресурсы и внутрихозяйственные резервы предпринимателя-инвестора.

Частью неформального рынка ссудных капиталов является одалживание денег у родных и знакомых. Около 35% опрошенных предпринимателей пользуются этим источником финансирования.

Централизованные инвестиционные фонды осуществляют финансирование из бюджетных источников.

В указе Президента Российской Федерации от 30 ноября 1992 г. предусмотрено выделение централизованных кредитных ресурсов и льготное кредитование приоритетных направлений развития производства промышленных товаров, товаров народного потребления и продуктов питания; образование при участии средств федерального бюджета специальных фондов поддержки малого и среднего бизнеса; страхование высокоэффективных программ с высокой степенью риска путем образования государственных страховых фондов и резервов.

Согласно Федеральной программе поддержке предпринимательства, финансирование и развитие инфраструктуры малого предпринимательства проводится через Федеральный фонд поддержки малого предпринимательства, образованный по постановлению Правительства Российской Федерации от 12 апреля 1996 г.

Фонд - это организационная форма управления, обеспечивающая аккумуляцию поступлений от федерального и местных бюджетов; отчислений от средств, получаемых в результате приватизации государственного имущества (в размере 5%); поступлений от банковских структур; отчислений от предприятий и организаций (из налогооблагаемой базы) и т.д.

Главный принцип деятельности фондов – условие возвратности. Фонду предоставляется право выступать залогодателем, поручителем, гарантом по обязательствам предприятий.

В настоящее время единственным источником фонда являются средства от приватизации предприятий, а также средства от прибыли и регистрации, направляемые в фонд. Но четкие механизмы контроля и поступления этих средств до сих пор не разработаны. Возникает необходимость ввести в Программу приватизации положение об обязательном направлении не менее 30% доходов от приватизации на создание новых рабочих мест в сфере малого предпринимательства. Было бы целесообразно также часть этих средств оставлять в регионах, чтобы региональные центры могли начинать работу по поддержке предприятий на местах.

До сих пор четко не определено, какие предприятия кредитовать в первую очередь - самые мелкие или те, которые уже достаточно развернулись. Нередки случаи использования кредитов в личных целях. Причиной этого является несовершенство законодательной базы в этом вопросе. Даже в условиях более стабильной экономики большинства развитых стран коммерческие банки не рискуют инвестировать в начинающие предприятия, а предпочитают кредитовать (и в основном на короткий срок) уже существующие предприятия малого предпринимательства, со стабильным коммерческим оборотом.

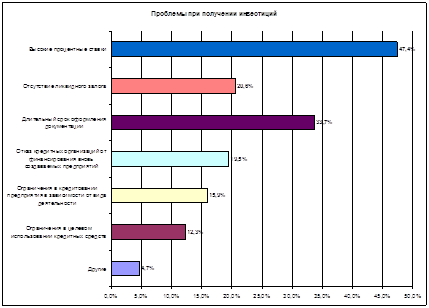

Следует признать, что на сегодняшний день реальным единственным внешним источником получения дополнительных средств является банковский кредит.

Учитывая риск, связанный с предоставлением кредита малым предприятиям, кредитные сделки чаще всего оформляется под какой-либо залог. Нельзя также забывать о том, что кредитор и заемщик должны быть заинтересованы в ней в смысле выгодности. Это обстоятельство необходимо учитывать при формировании процентной ставки.

Для малых внешнеторговых организаций можно использовать такую форму кредитования, как форфейтинг. Под этим термином понимается кредитная операция, при которой экспортер, получив от импортера акцептованные последним тратты (переводные векселя), продает их со скидкой банку или специализированной финансовой фирме. При наступлении срока оплаты труда импортер погашает свою задолженность. Прибегая к форфейтингу, экспортер получает возможность дополнительно мобилизовать средства и сократить дебиторскую задолженность. Особенность форфейтинга состоит в том, что при покупке векселя дисконт является определенной величиной, и в течение всего срока кредитования не меняется, несмотря на изменения ставок на рынке капиталов. При этом экспортер может произвести точный расчет цены товара с учетом реальных расходов по привлечению средств.

При факторинговых операциях в случае неоплаты требований плательщиком последние переуступаются факторинговому отделу банка, и тот платит определенный в договоре процент от суммы требований. Таким образом, в данном случае происходит переуступка просроченной задолженности. Преимущество состоит в том, что вопрос об оплате требования плательщиком полностью исключается из сферы внимания поставщика. На данном этапе все три вида банковского обслуживания развиты в нашей стране недостаточно из-за отсутствия во многих банках экономического анализа и экономического расчета, должного контроля за качеством обслуживания, а также из-за слабой методологической базы, отсутствия научной и справочной литературы и практического опыта осуществления факторингового, лизингового и форфейтингового обслуживания. Тем не менее, по мере развития рыночных отношений и законодательной базы, использование данных видов банковского обслуживания для предприятий малого предпринимательства станет все более необходимым.

В условиях повышенного экономического риска при предоставлении кредита совершенно необходим расчет кредитоспособности предприятия. Здесь используются различные показатели финансово-хозяйственной деятельности предприятия (см. приложение 4).

Однако применение этих показателей в нашей стране в настоящее время ограничено из-за различия принципов кредитования тех или иных предприятий.

Некредитоспособным предприятиям или фирмам с низкой степенью кредитоспособности необходимо предоставление ссуд на условиях высоких процентных ставок или страхования кредита.

На основании проведенных проверок коммерческому банку следует разрабатывать свой план финансирования малых предприятий, определяя объем и сроки их кредитования.

На рис. 2. представлен существующий порядок предоставления кредита малым предприятиям через коммерческие банки.

Обращение к коммерческим банкам как для получения займов для малого предпринимательства имеет ряд преимуществ. Так, в них вносятся местные и сберегательные вклады, коммерческие банки обычно распола-

| Составление досье клиента. Досье может касаться не только настоящего, но и будущего клиента. |

| Разработка плана финансирования мелкого предприятия. |

| Сопоставление кредита с результатами деятельности предприятия, если ссудой покрывается 50-80% расходов. |

| Определение класса кредитоспособности предприятия. |

| Определение ставки процента за кредит (ставка может быть постоянной или переменной). |

| Расчет срока окупаемости кредита. |

| Непосредственное решение о сроке кредитования. |

| Определение регулярности возмещения кредита. |

|

|

|

|

| Проверка и контроль различных этапов выполнения контракта. |

|

|

| В случае задержки в выполнении или невыполнения условий контракта - организация взаимопомощи в исправлении создавшегося положения. |

Рис. 2.

Порядок предоставления кредита малым предприятиям через коммерческие банки

гают необходимыми внутренними ресурсами, следовательно, лучше, чем какая-либо другая финансовая компания могут отвечать спросу на оборотный капитал и на срочные ссуды для основного капитала.

Однако в настоящее время коммерческие банки рассматривают займы для малого предпринимательства как слишком рискованные и сопряженные с большими административными издержками. В связи с этим банки предпочитают давать ссуды на короткие сроки (овердрафт).

Для того, чтобы заинтересовать банки, необходимо принять дополнительную систему льгот и приоритетов, например, рекомендовать полное или частичное освобождение от налогов прибыли банков, полученной от вложения средств в малое предпринимательство.

Колоссальным источником возможностей в финансировании малых предприятий являются сберегательные банки, которые почти на половину завязаны на жилищное городское и пригородное строительство.

Внешним внебюджетным источником финансирования малого предпринимательства является частное или спонсорское финансирование. Довольно часто над малой фирмой стоит частная крупная фирма, заинтересованная в результатах работы предприятия, берущая на себя риск конструкторской, технологической и проектной разработки принципиально новых технологий, опытного и промышленного ее освоения.

Основной плюс венчурного инвестирования - прибыль от прироста стоимости акций. Кредитор рассчитывает на то, что новое предприятие, быстро достигнув стадии серийного производства новой продукции, станет приносить повышенную прибыль.

Но венчурного кредитование не получило пока широкого распространения в нашей предпринимательской практике. Законодательство Российской федерации предусматривает возможность инвестиционной деятельности со стороны частных лиц, но следует отметить, что наличие индустрии венчурного капитала служит признаком развитых рыночных отношений, чего еще нет в нашей стране.

Следующим источником внебюджетного финансирования малого предприятия может служить совместное инвестирование. При этом создаются специальные фирмы, участвующие в капитале мелких предприятий.

В нашей стране совместное инвестирование проводится путем оформления договора-подряда по финансированию какой-либо разработки.

Особого внимания удостаивается привлечение капиталов с использованием акций и иных ценных бумаг. Главным недостатком акционирования является возможность частичной или полной утраты финансируемым предприятием самостоятельности. Сказывается то, что еще недостаточно проработан закон о ценных бумагах и их использовании. Коммерческие банки могли бы организовать сотрудничество между отечественными финансово-промышленными группами и мелким бизнесом с помощью контрактных, субподрядных, арендных отношений, что позволило бы соединить мобильность, гибкость, инициативу малого производства и мощь, и влияние крупного предприятия.

Исходя из того, что деятельность самих малых предприятий направлена в основном на местный рынок, нужно понимать, что решение основных их проблем необходимо решать через органы местного самоуправления, в то время как региональные органы государственной власти и управления должны определить основные направления поддержки предпринимательства, разработать комплекс необходимых мероприятий, изыскать необходимые материально-технические и финансовые ресурсы для их реализации за счет региональных источников.

Для обеспечения поддержки малого предпринимательства необходимы следующие финансовые институты: ипотечный банк малого предпринимательства, тендерный цент малого предпринимательства, стразовая компания малого предпринимательства, депозитная компания малого предпринимательства и инвестиционная компания малого предпринимательства.

Список литературы

Бабаева Л. Развитие малого бизнеса в России. Деловой мир, 1996 г., 26 февраля;

Банковский портфель. М.: «СОМИНТЭК», 1994 г.;

Блинов А.О. Малое предпринимательство. Организационные и правовые аспекты деятельности. – 2-е изд. – М.: «Ось-89», 1998.;

Похожие работы

... принятии новых нормативных документов, касающихся налогообложения и не опубликованных в центральной прессе. Принятия всех этих мер требуют интересы малых предпринимательских структур. Глава 3. Региональные проблемы малого предпринимательства Ханты-Мансийского Автономного округа. 3.1. Современное состояние малого предпринимательства в г. Нефтеюганске. В 1997 года на территории Тюменской области ...

... самим ходом истории, и потребностями, которые возникали в процессе развития производительных сил и технологий. 2 Проблемы малого бизнеса ( на примере МО г. Тихорецк) 2.1 Современное состояние малого бизнеса МО г. Тихорецк Развитие сектора малого предпринимательства является стратегической необходимостью повышения политической, экономической и социальной стабильности российского общества. Малое ...

... поддержки малых предприятий и предпринимательства при Госкомимущества РФ; · Постановление Правительства РФ от 11 мая 1993 г. № 446 "О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в РФ"; Постановлением Правительства РФ от З февраля 1994 г. № 65 утверждено Положение о Фонде содействия развитию малых форм предпринимательства в научно-технической ...

... уровне. Указанный метод широко известен и имеет многолетнее применение в мировой экономической практике. В приложении к сфере МП программно-целевой метод государственного регулирования предполагает, прежде всего, выявление стратегического потенциала малых форм хозяйствования в решении ключевых вопросов социально-экономического развития, в том числе и на региональном уровне. Целевой метод требует ...

0 комментариев