Навигация

Структура торгового капитала. Издержки обращения . Торговая прибыль и механизм ее образования

17547

знаков

0

таблиц

0

изображений

6. Структура торгового капитала. Издержки обращения . Торговая прибыль и механизм ее образования

Торговый капитал в процессе его функционирования подразделяется на 2 части: 1. капитал обращения 2. издержки обращения. Преобладающая масса торгового капитала выступает в форме капитала обращения , он используется на закупки товаров, приобретение оборудования , зданий. Издержки обращения - это часть торгового капитала, связан. с реализ. и осущ. торг. процессов . Основные направления использования: 1. наем торг. рабочих и служащих 2. эксплуатация торгово-складских помещений, оборудование 3. транспорт, хранение, реклама товара 4. осуществление актов купли-продажи. В связи с двойственной природой товара издержки обращения подразделяются на дополнительные и чистые. Дополнительные издержки связаны с потреб. стоимостью товара, а чистые - со стоимостной формой товара. Дополнит. издержки не отличаются по их эк. природе от издержек пр-ва, они связаны с дополнительным процессом пр-ва в обращении. В сфере обращения повыш. степень готовности к потреблению потреб. стоимостей, созданных в пр-ве. Транспортировка, хранение, расфасовка - все это повышение степени готовности. Но здесь в отличии от пр-ва не создаются дополнительные потребительные стоимости, а здесь повышается степень готовности к потреблению потребит. стоимостей. Труд торговых работников, осуществляющих эти процессы, также явл. необходимым и прибавочным, он наряду с необходимой создает прибавочную стоимость. Чистые издержки обращения связаны со стоимостной формой товарной массы, связаны с непосредственной куплей-продажей, это труд чистых торговых работников. При этом создается видимость будто в процессе купли-продажи осуществляется лишь эквивалентная смена товарной и денежной форм стоимости, без создания новой потребительной стоимости и новой стоимости. Новая стоимость создается одновременно с потребительной стоимостью. В экономическом учении Маркса из этих представлений делается вывод, будто труд по осуществлению купли-продажи товаров непроизводителен. Однако непроизводительного труда не существует, труд торговых работников производителен, он также создает новую потребительную стоимость и новую стоимость. Трудом чисто торговых работников явл. не накапливаемые услуги, а потребляемые в процессе их создания. При этом труд чисто торговых работников превращает общ. потреб. стоимость товара в индивид., превращает товарный продукт в конкретный предмет потребления для конкретного потребителя. Как и всякий др. труд, труд чисто торговых работников подразделяется на необходимый и прибавочный, создает новую стоимость в т.ч. и прибавочную и оплачивается потребителями торговых услуг, участвует в создании валового внутреннего продукта. Вновь созданная торг. работниками стоимость не существует отдельно, она увеличивает стоимость соответствующих товаров, а при их реализации выступает как разница между покупными и продажными ценами. Прибавоч. стоимость , создаваемая торг. работниками не прямо и непосредственно принимает форму прибыли, она в связи с междуотрасл. конкуренцией и миграцией капиталов поступает в межотраслевое перераспределение в соответствии с законом средней нормы прибыли. Осн. элементами механизма образования торг. прибыли явл.: 1. производ.-доработочная и торгово-посредническая деятельность по оказанию торговых услуг. 2. система покупных и продажных цен. 3. межотраслевая конкуренция.

7. Генезис, природа и источник ссудного капитала

В процессе оборота пром., торгового капитала по разл. причинам у предприятий происходит временное , частичное освобождение капитала. Из выручки от реализации товаров регулярно образуются и напопляются фонд зарплаты, амартиз. фонд и фонд накопления, которые используются периодически: фонд зарплаты - 2 р. в месяц, два др. после накопления рупных денежных средств. Накапливающиеся в этих фондах ден. средства до их использования явл. временно свободными. В сезонных отраслях освобождаются в денежной форме значительные суммы авансированного капитала в связи с приостановкой пр-ва. Временно своб. ден. капитал может образ. также в случаях, когда реализация товаров осущ. чаще, чем производится закупка сырья. Временно свободный ден. капитал ищет своего прибыльного применения, существует предложение капитала в мобильной ден. форме. Наряду с временным высвобожд. капитала у предприятий существует и временная потребность в дополнительном капитале. В известный промежуток времени сущ. спрос на капитал, он сущ . в таких основных случаях: 1. Необходимость сезонных закупок сырья и расширения пр-ва. 2. Необходимость срочного обновления части основного капитала в некоторых отраслях в связи с высоким моральным износом. 3. Необходимость срочного расширения пр-ва тех или иных товаров в связи с благоприятной конъюнктурой на рынке товаров. 4. Необходимость поддержания пр-ва на нормальном уровне в связи с временными заминками в сбыте товаров. Возникает таким образом рынок денежных капиталов, на этом рынке временно свободный ден. капитал трансформируется в ссудный или заемный капитал. Рынок капиталов или ден. рынок организационно представлен банками, фондовыми биржами и др. подобными учреждениями. Ссудный капитал - это обособившаяся в денежной форме часть пром., торгового капитала, которая предоставляется взаймы на определенный срок, за определенную плату, выступающую в форме ссудного процента.

8.Особенности ссудного капитала. Ссудный процент и предпринимательский доход

Ссудный капитал применяется в торговле, пр-ве не его собственниками, а предпринимателем-заемщиком, именно ему он приносит прибыль. В связи с этим происходит обособление двух качеств капитала ( он - собственность, он - функция ) , т.е. капитал-ф-ия отчуждается от капитала-собственности и осуществляет самостоятельное движение в руках предпринимателя - заемщика. Ссудный капитал выступает как товар. Капитал-ф-ия в его потенциальной форме выступает как товар. Потребительной стоимостью этого специфического товара является способность ссудного капитала приносить прибыль. Ценой временного пользования ссудным капиталом явл. ссудный процент. Источником ссудного процента , уплачиваемого предпринимателем- функционером собственнику ссудного капитала, явл. часть прибыли предпринимателя от функционирования этого капитала в его руках. Поэтому ссудный процент, как и вся прибыль, представляет собой превращенную форму прибавочной стоимости. Заемщик-предприниматель делится своей прибылью с собственником ссудного капитала. По аналогии с массой и нормой прибыли различается масса и норма ссудного процента. Масса судного процента представляет собой сумму годового дохода собственника ссудного капитала. Норма ссудного процента предст. собой процентное отношение годовой суммы дохода заимодателя к сумме его ссудного капитала. С возникновением ссудного капитала у всех предпринимателей появилась возможность расширить свою деятельность, сужать или вообще прекращать ее путем частичного или полного превращения своего капитала в ссудный капитал. В связи с этим все предприниматели, оценивая качество и результаты своей деятельности, расчленяют свою прибыль на процент и предпринимательский доход. Годовой предпринимательский доход за исключением из прибыли ссудного процента явл. важным оценочным показателем качества предприимчивости.

9.Кредит, его сущность и формы

Формой движения ссудного капитала явл. кредит. Кредит - это ссуда в денежной форме на условиях срочности и возвратности и платежности. Сущ. банковский, международный, гос., коммерческий, предпринимательский кредит. Основными, фундаментальными формами кредита является коммерческий и банковский кредит. Коммерч. кредит сущ. в непосредств. отношениях между предпринимателями в связи с отсрочкой платежа при реализации товаров. Он предоставляется на непродолжительный срок в товарной форме в ограниченных размерах. Документальным оформлением коммерческого кредита является вексель. Банковский кредит предоставляется банками в денежной форме, банки предоставляют краткосрочные и долгосрочные кредиты . Банки - посредники в торговле денежным капиталом. В форме вкладов и в др. формах они концентрируют в себя временно свободный денежный капитал и превращают его в ссудный. Также банки значительную часть денежного дохода и сбережений населения превращают в капитал. С помощью банков осуществляется перераспределение капитала между отраслями н/х и выравнивание нормы прибыли. В целом кредит способствует развитию предпринимательства и экономическому росту.

10.Банки, их ф-ии и прибыль

Банки - это предпринимательские пр-ия, выполняющие торгово-посреднические ф-ии при кредитных операциях. Они явл. также расчетными центрами, они ведут счета промыш., торговых предпринимателей, осуществляют безналичные расчеты между ними посредством соответст. записей на их счета. В области посреднич. торговли ссудным капиталом различ. пассивные и активные операции банков. Пассивные связаны с привлечением в дополнение к собственному капиталу банкира временно свободных капиталов предпринимателей через ведение их текущих счетов, а также денежных доходов и сбережений населения во вклады через выпуск акций, облигаций, открытия сберегательных счетов. Активные операции связаны с размещением привлеченного ссудного капитала в форме выдачи различных краткосрочных и долгосрочных ссуд, учета векселей. Проценты, полученные банком по активным операциям несколько выше процентов, уплачиваемых банком по пассивным операциям. Разность процентов обеспечивает покрытия издержек банка и прибыль банка. Банкиры наравне с промышлен., торгов. предпринимателями участвуют в межотраслевой конкуренции, поэтому прибыль банкира, как процентное отношение его годового дохода к его же собственному êàïèòàëó, находится на уровне средней нормы прибыли. Различают эмиссионные и коммерческие банки. Эмиссионные банки - это, как правило, гос. банки, обладающие монопольным правом выпуска денег в обращение, они регулируют денежное обращение, кредитуют все др. банки . Коммерческие банки промышл., торговых предпринимателей, осущ. выпуск собственных акций, облигаций.

11.Акционерное общество и акционерный капитал.

Акционерный капитал - это своеобразная форма движения коммерческого кредита, это коллективная форма частной предпринимательской собственности. Он образуется путем объединения нескольких индивидуальных капиталов через продажу акций, облигаций. Акция - ценная бумага, свидетельство о внесении изв. суммы денег в капитал коллектив. собственности. Акционер явл. совладателем акционерного общества, она дает право на получения определенного дохода (дивидендов) за счет прибыли акционерного общества. Облигация - ценная бумага, дающая право на получение фиксированного дохода в форме процента. Они даются на определенный срок, по истечении которого выкупаются. Держатель облигации - не совладелец акцион. общества, а кредитор. Капитал, привлекаемый по акциям - собственный, по облигациям - заемный.

![]() Список литературы

Список литературы

При подготовке данной работы были использованы материалы с сайтов: http://www.referat.ru и http://www.bankreferatov.ru

Похожие работы

... капитала.Соц.направленость современ.эконом.развития харак-ет:1)ориентацией произ-ва на более полное удовлетв-я человеч.потребностей:2)на обеспечение безопасности условий труда:3)на улучшение сферы обитания человека. ЛЕКЦИЯ 7 1) Формы общест. хоз-ва сновные черты натур. и товар. хоз-ва. Íàòóð. õîç-âî - èñ&# ...

... . Последнее больше относится к развивающимся странам, поскольку инвестирование капитала в экономику многих из них связано с риском общей политической и экономической нестабильности. Вывоз капитала в форме портфельных инвестиций используется для финансирования облигационных займов, выпускаемых крупнейшими ТНК, транснациональными банками и центральными государственными банками. Важным изменением в ...

... политика протекционизма (высокие ставки импортной пошлины и экспортных премий); грабеж колоний. Своим содержанием понятие "первоначальное накопление капитала" отображает исторический процесс формирования капиталистической собственности в единстве ее экономического и юридического содержания. Составляющими этого процесса есть: отчуждение непосредственных производителей от средств производства; ...

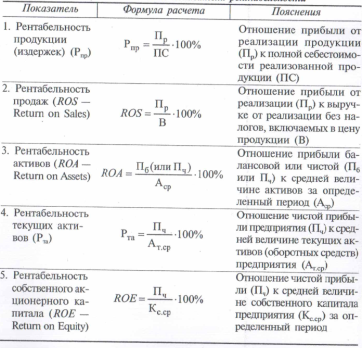

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев