Навигация

Срок окупаемости m инвестированного во внешнеторговую операцию капитала

34191

знак

5

таблиц

3

изображения

7. Срок окупаемости m инвестированного во внешнеторговую операцию капитала.

Определяется как период, требуемый для возврата первоначальных инвестиций посредством накопленных и оставшихся в распоряжении фирмы потоков финансовых средств, полученных от реализации внешнеторговой операции. Срок окупаемости m определяется численными методами.

8. Временная точка безубыточности внешнеторговой операции ![]() .

.

Определяется как срок исполнения внешнеторговой операции n, при котором чистая прибыль NP от сделки равна нулю. Цель анализа безубыточности – определение точки временного равновесия, в которой поступления от продаж равны издержкам на проданную продукцию. Когда срок исполнения контракта больше этой точки, фирма начинает терпеть убытки, а в точке временной безубыточности, где поступления равны издержкам, фирма ведет дела безубыточно.

Временная точка безубыточности внешнеторговой операции ![]() определяется графическими, при некоторых допущениях аналитическими или численными методами.

определяется графическими, при некоторых допущениях аналитическими или численными методами.

9. Пороговое значение времени исполнения внешнеторговой операции ![]() . Определяется

. Определяется

как максимально допустимое значение времени исполнения внешнеторговой операции n, при котором годовая рентабельность инвестированного в сделку капитала ![]() равна годовой рентабельности инвестированного капитала такого же объема

равна годовой рентабельности инвестированного капитала такого же объема ![]() при вкладывании капитала в наиболее ликвидные и надежные инвестиционные проекты, предоставляемые рынком.

при вкладывании капитала в наиболее ликвидные и надежные инвестиционные проекты, предоставляемые рынком.

Пороговое значение времени исполнения внешнеторговой операции ![]() определяется графическими или численными методами.

определяется графическими или численными методами.

Относительные критерии временной окупаемости:

10. Пороговый коэффициент исполнения внешнеторговой операции ![]() (10)

(10)

Определяется как отношение порогового значения времени исполнения внешнеторговой операции ![]() ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем выгоднее становится для инвестора данная сделка, по сравнению с инвестициями в другие проекты, предлагаемые рынком.

ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем выгоднее становится для инвестора данная сделка, по сравнению с инвестициями в другие проекты, предлагаемые рынком.

11. Коэффициент безубыточности внешнеторговой операции ![]() (11)

(11)

Определяется как отношение временной точки безубыточности внешнеторговой операции![]() ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем меньше у инвестора шансов получить убытки по внешнеторговой операции.

ко времени исполнения внешнеторговой операции n. Чем больше данный коэффициент, тем меньше у инвестора шансов получить убытки по внешнеторговой операции.

12. Коэффициент окупаемости внешнеторговой операции  (12)

(12)

Определяется как отношение времени исполнения внешнеторговой операции n к сроку окупаемости m внешнеторговой операции Чем больше данный коэффициент, тем быстрее происходит процесс возврата первоначально инвестированного во внешнеторговую операцию капитала.

Для того, чтобы инвестиционные критерии производили отбор внешнеторговых операций в соответствии с выбранной инвестиционной политикой и целями инвестирования, кроме определения самих инвестиционных критериев, необходимо определить значения или интервалы значений данных критериев. К тому же, выбор нескольких инвестиционных целей подразумевает наличие их приоритета. Поэтому из выбранных критериев мы должны выделить главный и вспомогательные критерии. Ранжирование внешнеторговых операций происходит по главному критерию, а вспомогательные критерии производят отсеивание внешнеторговых проектов. Например, критериальный анализ может проводиться на основе следующих определений:

Табл. 1 Примеры инвестиционной политики внешнеторговой фирмы.

| № | Инвестиционная политика | Цель инвестирования | Критерий инвестирования | Значения критериев |

| 1 | Наступательная | Максимизация прибыли | Прибыль NP | Максимально допустимое |

| Увеличение доли рынка | Выручка от реализации TO | Не менее 20 000 USD | ||

| 2 | Оборонительная | Фиксированное значение рентабельности | Годовая рентабельность инвестированного капитала | 80 % годовых |

| Уменьшение риска внешнеторговых операций | Временная точка безубыточности внешнеторговой операции | Не менее 5 месяцев | ||

| Пороговый коэффициент | Не менее 2 | |||

| 3 | Комбинированная | Максимизация рентабельности собственного капитала | Годовая рентабельность собственного капитала | Максимально допустимое |

| Уменьшение риска внешнеторговых операций | Срок окупаемости m | Не более 2 месяцев | ||

| Коэффициент безубыточности | Не менее 4 |

Формирование инвестиционного портфеля фирмы во внешнеторговых операциях.

После того, как была определена инвестиционная политика фирмы и ее цели, выбраны критерии инвестиционного отбора и определены их значения, аналитики фирмы приступают к процессу формирования инвестиционного портфеля во внешнеторговых операциях.

Проведение критериального анализа планируемых внешнеторговых операций

Критериальный анализ планируемых внешнеторговых операций включает в себя следующие этапы:

1. Получение исходных данных планируемых внешнеторговых операций;

2. Расчет экономических показателей планируемых внешнеторговых операций и сведение полученных данных в сводную таблицу

3. Ранжирование и отбор планируемых внешнеторговых операций согласно выбранным инвестиционным критериям

Для того, чтобы анализ носил конкретный характер, рассмотрим его на примере анализа внешнеэкономической деятельности абстрактной коммерческой фирмы, основным видом деятельности которой является оптово-розничная торговля товарами масоового производства, например стиральными порошками. На внутреннем рынке через собственную розничную сеть фирма торгует импортными стиральными порошками, а на экспорт оптом поставляет более дешевые стиральные порошки отечественного производства.

Табл. 2 Исходные данные планируемых внешнеторговых операций

| Параметры внешнеэкономическоко контракта | Ед. Изм. | Номер контракта | ||||||

| Импорт | Экспорт | |||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| I. Внешние параметры контракта | ||||||||

| Цена продажи единицы товара в валюте | PR | у. е. | 15,8 | 15,0 | 16,0 | 16,4 | 18,0 | |

| Планируемый объем продаж товара | Q | шт. | 2 200 | 2200 | 2200 | 1800 | 2300 | |

| Планируемый срок исполнения сделки в периодах | n | Мес. | 2 | 1,5 | 2 | 2,5 | 2 | |

| II. Макроэкономические параметры контракта | ||||||||

| Курс национальной валюты на день отгрузки (реализации) товара | Kex | BYB | 1000 | 1000 | 1000 | 1050 | 900 | |

| Темп изменения обменного курса валюты-платежа за период | а | - | +0,01 | +0,01 | +0,01 | -0,01 | -0,025 | |

| Темп изменения инфляции за период | b | - | 0.025 | 0.025 | 0.025 | 0.025 | 0.025 | |

| III. Внутренние параметры контракта | ||||||||

| Стоимость покупки или изготовления единицы товара | PRc | BYB | 10 000 | 9 500 | 9 800 | 9 000 | 9 200 | |

| Величина переменных затрат (на сделку) | VC | BYB | 3000 000 | 3200 000 | 3200 000 | 3600 000 | 3800 000 | |

| Величина постоянных затрат ( в период) | FC | BYB | 4000 000 | 4000 000 | 4000 000 | 4000 000 | 4000 000 | |

| Величина периода исполнения сделки n в сутках | T | Сут. | 30 | 30 | 30 | 30 | 30 | |

| Коэффициент налогообложения в выручке от реализации (устанавливается эмпирически 0...1) | Ktx | - | 0.10 | 0.10 | 0.10 | 0.10 | 0.10 | |

| Коэффициент учета постоянных затрат (0...1) | Kfc | - | 0.10 | 0.10 | 0.10 | 0.10 | 0.10 | |

В данном примере мы рассматриваем процесс инвестирования оборотного капитала фирмы в пять внешнеторговых операций, первые три из которых являются импортными, а оставшиеся две – экспортными операциями. При анализе импорта мы считаем, что цена на импортируемый товар на внутреннем рынке устанавливается в эквиваленте твердой валюты и, соответственно, изменяется импортером пропорционально изменению национальной валюты к валюте ценообразования. Поэтому для первых трех контрактов курс национальной валюты на день отгрузки (реализации) товара Kex и темп изменения обменного курса валюты-платежа а за один период (месяц) одинаковы. Для контрактов 4 и 5 темп изменения обменного курса валюты-платежа за один период а < 0. Это значит, что фирма получает оплату за экспортные товары в валюте, которая дешевеет относительно национальной валюты на а процентов за период, что ведет к уменьшению общей прибыли от контракта.

В отличие от экспортных сделок, где срок исполнения (оплаты) контракта n устанавливается по соглашению с контрагентом по сделке и определен явным образом, для импортных сделок в данном случае фирма определяет срок исполнения сделки для данной партии товара исходя из прошлого опыта или проводимых маркетинговых исследований.

Коэффициент учета постоянных затрат Kfc мы устанавливаем одинаковым и равным 0.1, имея в виду, что в данный момент оборотный капитал фирмы вложен еще в какие-то другие проекты, и мы не правомочны списывать все постоянные затраты фирмы на вышеуказанные планируемые контракты.

После того, как мы определились с исходными данными планируемых внешнеторговых операций, мы рассчитываем значения экономических показателей и собираем их в сводную таблицу.

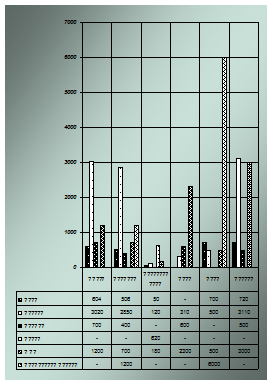

Табл. 3 Сводная таблица экономических показателей планируемых внешнеторговых операций

| Экономические показатели планируемых внешнеторговых операций | Ед. Изм. | Номер контракта | ||||||

| Импорт | Экспорт | |||||||

| 1 | 2 | 3 | 4 | 5 | ||||

| I. Абсолютные показатели : | ||||||||

| Выручка от реализации | TO | BYR | 34 000 698 | 32 397 817 | 34 431 086 | 29 175 287 | 34 577 989 | |

| Инвестированный капитал | CP | BYR | 25 000 000 | 24 100 000 | 24 760 000 | 19 800 000 | 24 960 000 | |

| Собственный капитал |

| BYR | 25 000 000 | 24 100 000 | 24 760 000 | 19 800 000 | 24 960 000 | |

| Чистая прибыль | NP | BYR | 4 829 658 | 4 476 253 | 5 457 008 | 5 499 923 | 5 389 221 | |

| II. Относительные показатели : | ||||||||

| Годовая рентабельность оборотного капитала |

| % | 85,23 | 110,53 | 95,09 | 90,49 | 93,51 | |

| Годовая рентабельность инвестированного капитала | PFCP | % | 115,91 | 148,59 | 132,24 | 133,33 | 129,55 | |

| Годовая рентабельность собственного капитала |

| % | 115,91 | 148,59 | 132,24 | 133,33 | 129,55 | |

| III. Временные показатели | ||||||||

| Пороговое значение времени исполнения |

| мес. | 3,7 | 3,4 | 4,0 | 4,7 | 3,6 | |

| Временная точка безубыточности |

| мес. | 11,3 | 10,1 | 11,7 | 10,1 | 7,1 | |

| Пороговый коэффициент |

| - | 1,85 | 2,26 | 2,0 | 1,88 | 1,8 | |

| Коэффициент безубыточности |

| - | 5,65 | 6,73 | 5,85 | 4,04 | 3,55 | |

Проанализировав сводную таблицу на соответствие вышеуказанным критериям, мы видим, что только контракты 3, 4 отвечают заданным критериям. Первый и второй контракты не дают нужное значение прибыли. В пятом контракте коэффициент безубыточности меньше четырех.

Таким образом, с помощью критериального анализа мы отобрали из пяти планируемых внешнеторговых операций два, соответствующих выбранной инвестиционной политике фирмы.

Табл. 4 Инвестиционная политика фирмы

| Инвестиционная политика | Цели инвестирования | Вид критериев | Критерий инвестирования | Значения критериев |

| Комбинированная | Максимизация рентабельности инвестированного капитала | Главный | Годовая рентабельность инвестированного капитала PFCP | Максимально допустимое |

| Фиксированное значение чистой прибыли | Вспомогательные | Чистая прибыль NP | Не менее 5 000 000 | |

| Уменьшение риска внешнеторговых операций | Пороговое значение времени исполнения | Не менее 3,5 месяцев | ||

| Коэффициент безубыточности | не менее 4 |

Определение оптимальной структуры капитала

В условиях рационирования (недостаточности) капитала определение оптимальной структуры капитала планируемых внешнеторговых операций приобретает огромное значение. После решения вопроса финансовой осуществимости инвестиционных проектов в целом и их соответствия выбранным критериям необходимо определить источники финансирования и их финансовую привлекательность для инвестора. Основными источниками капитала для внешнеторговой фирмы, как правило, являются собственные и/или заемные (кредитные) средства. Для оценки эффективности использования собственного капитала фирмы в данных внешнеторговых операциях в качестве главного инвестиционного критерия вместо годовой рентабельности инвестированного капитала применим такой инвестиционный критерий как годовая рентабельность собственного капитала ![]() и ограничим его значение в 150 %.

и ограничим его значение в 150 %.

На каких условиях и в каком количестве должны приобретаться инвестором заемные средства, чтобы условия соответствия экономических показателей планируемых внешнеторговых операций выбранным инвестиционным критериям, как минимум, не ухудшились?

Для ответа на этот вопрос выразим из формул определения чистой прибыли NP и годовой рентабельности собственного капитала![]() процентную ставку RT:

процентную ставку RT:

Вышеупомянутые формулы выглядят следующим образом:

![]() (13)

(13)

(14)

(14)

Знаки “равенства” заменены на знаки “больше или равно” для того, чтобы показать, что после привлечения заемного капитала экономические показатели планируемых внешнеторговых операций, соответствующие выбранным инвестиционным критериям, как минимум, не ухудшились.

Проведя тривиальные математические перестановки, получим следующие формулы:

(15)

(15)

(16)

(16)

Построение векторов заимствования и кривых безразличия заемного капитала

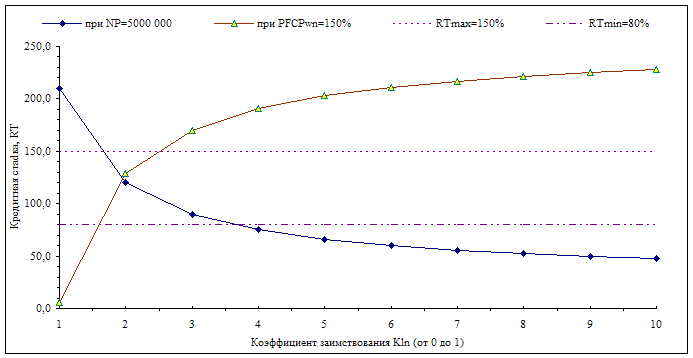

Отобразим для контракта 4 на рис. 1 зависимость процентной ставки привлекаемого заемного капитала RT от его объема (коэффициента заимствования Kln) при заданных значениях годовой рентабельности собственного капитала: ![]() , равной 150 %, и чистой прибыли NP, равной 5000 000.

, равной 150 %, и чистой прибыли NP, равной 5000 000.

Рис. 1 Зависимость процентной ставки заемного капитала RT от коэффициента заимствования Kln при сроке исполнения n=2.5.

Данные кривые представляют собой кривые безразличия заемного капитала, каждая точка на которых представляет собой сочетание процентной ставки RT, коэффициента заимствования Kln и срока кредитования n (совпадающего со сроком исполнения контракта), образующее вместе вектор заимствования LN ( RT; Kln;n), определяющий условия заимствования для данного контракта, при которых значения годовой рентабельности собственного капитала ![]() и чистой прибыли NP равны указанным фиксированным значениям. Область векторов заимствования, соответствующая большим значениям годовой рентабельности собственного капитала

и чистой прибыли NP равны указанным фиксированным значениям. Область векторов заимствования, соответствующая большим значениям годовой рентабельности собственного капитала ![]() и чистой прибыли NP, находится ниже соответствующих кривых безразличия . Область значений процентной ставки RT кредитных ресурсов, доступных фирме, ограничена на графике прямыми RTmax и Rtmin.

и чистой прибыли NP, находится ниже соответствующих кривых безразличия . Область значений процентной ставки RT кредитных ресурсов, доступных фирме, ограничена на графике прямыми RTmax и Rtmin.

Поскольку после привлечения заемного капитала экономические показатели планируемых внешнеторговых операций, соответствующие выбранным инвестиционным критериям, не должны ухудшиться, то должны выполняться следующие условия:

![]() > 150%, NP > 5000 000 при 90 % < RT < 150 %. Поэтому область векторов заимствования, удовлеворяющих данным условиям, будет ограничена сверху данными кривыми безразличия, а снизу – прямой RTmin, и представлять собой треугольник с вершинами LN1 (119; 0.2; 2.5), LN2 (80; 0.35; 2.5), LN3 (80; 0.15; 2.5).

> 150%, NP > 5000 000 при 90 % < RT < 150 %. Поэтому область векторов заимствования, удовлеворяющих данным условиям, будет ограничена сверху данными кривыми безразличия, а снизу – прямой RTmin, и представлять собой треугольник с вершинами LN1 (119; 0.2; 2.5), LN2 (80; 0.35; 2.5), LN3 (80; 0.15; 2.5).

Из этой области векторов заимствования нам нужно выбрать тот вектор, при котором будут выполняться и остальные инвестиционные критерии, такие как пороговое значение времени исполнения и коэффициент безубыточности.

Определение временной точки равновесия кредитного рычага

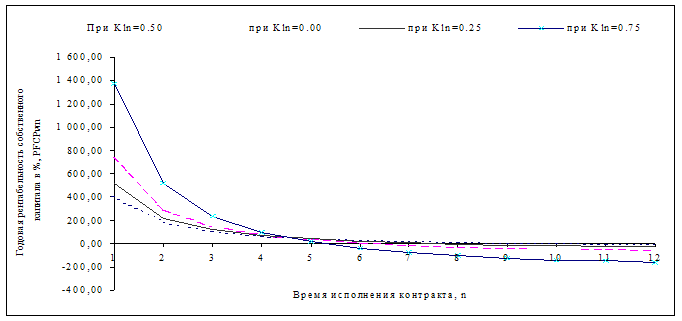

Для ответа на этот вопрос исследуем зависимость годовой рентабельности собственного капитала ![]() для контракта 4 от времени исполнения сделки n при заданном значении процентной ставки RT и коэффициента использования заемного капитала

для контракта 4 от времени исполнения сделки n при заданном значении процентной ставки RT и коэффициента использования заемного капитала ![]() .

.

Рис.2 График зависимости годовой рентабельности собственного капитала PFCPwn от времени исполнения n.( RT= 120 %).

На рис.2 при n=4.5 видна точка пересечения графиков, в которой годовая рентабельность собственного капитала PFCPwn одинакова при различных значениях коэффициента заимствования Kln.

Каков экономический смысл этой точки? При заданных параметрах внешнеторговой операции существует такое время исполнения данной сделки, при котором значение годовой рентабельности собственного капитала фирмы, используемого в данной сделке, является постоянным и не зависит от величины используемого заемного капитала, определяемого коэффициентом заимствования Kln. Назовем данную точку временной точкой равновесия кредитного рычага.

При времени исполнения внешнеторговой операции, меньшем чем точка равновесия, годовая рентабельность собственного капитала PFCPwn возрастает при увеличении величины используемого заемного капитала.

При времени исполнения экспортной сделки, большем чем точка равновесия, годовая рентабельность собственного капитала PFCPwn уменьшается при увеличении величины используемого заемного капитала. Это вызвано тем, что с увеличением времени исполнения экспортной сделки совокупные издержки и проценты по кредиту накапливаются и становится невыгодным использование все большей величины используемого заемного капитала. Чем больше процентная ставка, тем меньше временная точка равновесия кредитного рычага.

Таким образом, для контракта № 4 (n=2.5) для того, чтобы добиться большей рентабельности собственного капитала, необходимо выбирать вектор заимствования с большим значением коэффициента заимстовования Kln.

Однако, привлечение заемного капитала уменьшает прибыль от внешнеторговой операции и тем самым уменьшает значение точки безубыточности и коэффициента безубыточности, который в нашем случае является вспомогательным инвестиционным критерием. Минимальный уровень привлечения заемного капитала для контракта 4 соответствует вектору заимствования LN3 (80; 0.15; 2.5). При данных значениях пороговое значение времени исполнения ![]() равно 4,75 месяца, временная точка безубыточности

равно 4,75 месяца, временная точка безубыточности ![]() равна 9 и соответственно коэффициент безубыточности

равна 9 и соответственно коэффициент безубыточности ![]() равен 3.6, что меньше инвестиционного критерия, равного четырем. Это вполне объяснимо, так как привлечение заемного капитала ухудшает финансовую безопасность внешнеторговой операции и фирме приходится делать выбор между более высокой рентабельностью данной сделки и повышенным риском получить убытки. В данном случае для контракта 4 привлечение заемного капитала приводит к несоблюдению вспомогательного инвестиционного критерия - коэффициента безубыточности

равен 3.6, что меньше инвестиционного критерия, равного четырем. Это вполне объяснимо, так как привлечение заемного капитала ухудшает финансовую безопасность внешнеторговой операции и фирме приходится делать выбор между более высокой рентабельностью данной сделки и повышенным риском получить убытки. В данном случае для контракта 4 привлечение заемного капитала приводит к несоблюдению вспомогательного инвестиционного критерия - коэффициента безубыточности ![]() .

.

Проведя аналогичные вычисления для для контракта 3, мы получим следующие данные:

1. Область векторов заимствования, удовлетворяющих инвестиционным критериям годовой рентабельности собственного капитала ![]() и чистой прибыли NP, находится между следующими векторами заимствования:

и чистой прибыли NP, находится между следующими векторами заимствования:

LN1 (105; 0.19; 2), LN2 (80; 0.305; 2), LN3 (80; 0.16; 2).

Похожие работы

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

... (за минусом комиссионных) выплачивает фактор-фирма в срок, указанный в договоре. Эта оплата производится независимо от финансового положения покупателя. Основной предпосылкой факторингового обслуживания внешнеторговых операций является осуществление значительной части экспорта на условиях открытого счета. Платеж производится в пределах 60-80 дней с момента отгрузки и выставления счета. Форфейтинг ...

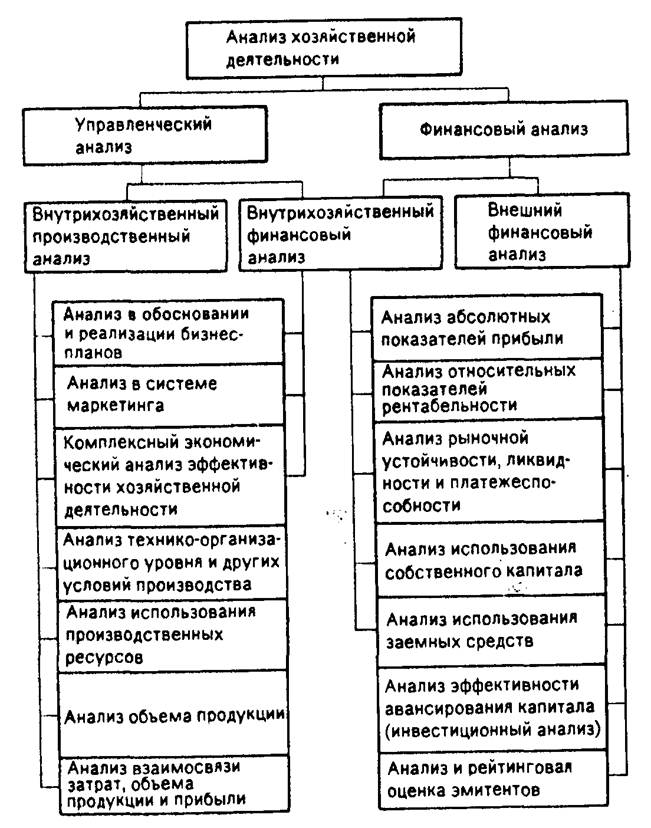

... и всестороннего анализа хозяйственной деятельности производственных подразделений. Развитие нашей экономики постоянно создает предпосылки для широкого использования экономического анализа в управлении внутрипроизводственными подразделениями предприятий. Значительно усиливаются и усложняются кооперированные связи между подразделениями предприятий, вследствие этого увеличивается зависимость ...

... включая завтрак Питание (обед, ужин) Трансферт от аэропорта и обратно Медицинское страхование Экскурсии 73,5 11,7 3,5 7,2 0,3 3,8 Итого себестоимость тура 100,0 2.2 Система управления персоналом на туристкой фирме "Сириус" Профессионально-квалификационный уровень персонала туристского предприятия "Сириус" выглядит следующим образом: Директор – руководит всеми видами ...

0 комментариев