Навигация

ОЖИДАЕМЫЕ ИЗМЕНЕНИЯ ВАЛЮТНОГО КУРСА

55504

знака

2

таблицы

2

изображения

2.9. ОЖИДАЕМЫЕ ИЗМЕНЕНИЯ ВАЛЮТНОГО КУРСА.

Кроме средства обращения, деньги играют роль средства сбережения. Такая функция денег по-своему проявляется в мире валютных курсов и торговли валютой. Даже неденежные активы, которые служат средством сбережения, должны быть первоначально куплены на какие-нибудь национальные деньги. То же относится и к финансовым активам. Например, для покупки английских облигаций или акций необходимы английские фунты стерлингов в форме депозитов до востребования или наличных денег. Владельцу английских ценных бумаг впоследствии за них должны будут заплатить в фунтах стерлингов, а не долларами или другими валютами. Обладание обычными финансовыми активами в некоторой стране ставит их владельца в зависимость от будущего курса ее валюты.

Финансовые активы в долларах представляют предмет риска для международного финансиста: стоимость доллара в будущем, когда наступит срок получения доходов по финансовым активам, может упасть. Даже если он намерен израсходовать все его доходы в Северной Америке, то все равно долларовые активы не избавляют его от валютного риска, который он мог бы избежать, если бы имел ценные бумаги в иностранной валюте и мог бы продать их в будущем на большее количество долларов. Естественно, такого рода риск может быть связан как с потерями, так и прибылями. Таким образом, спрос на финансовые ценные бумаги в любой валюте должен быть связан с ожиданиями в движении валютных курсов./Линдерт, стр. 298/

Существует аналогия между валютным рынком и рынком акции. На обоих этих рынках сумма будущих доходов неопределенна. И там и здесь цены (или валютные курсы) в короткий срок подскакивают или падают, реагируя на какие-нибудь известия, так как инвесторы на обоих рынках стремятся предсказать будущие неопределенные цены и курсы.

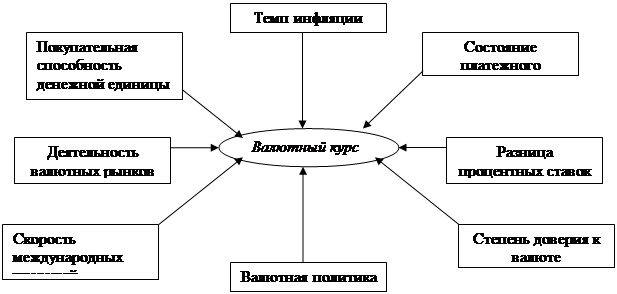

Одно дело - сказать, что на валютный курс влияют ожидания относительно его будущей динамики, другое - выяснить, чем определяются сами эти ожидания. Прогнозирование валютных курсов столь же ненадежно, сколь и другие типы прогнозов. Профессионалы, которые занимаются оценкой будущих курсов спот даже на следующий месяц, достигают лишь ненамного лучших результатов, чем наивный дилетант, и зарабатывают деньги на жизнь только потому, что при весьма небольшой спекулятивной марке у них велик объем операций. Если профессиональные инвесторы имеют лишь ограниченные возможности предсказания валютных курсов, то вряд ли и ученые-экономисты в своих кабинетах смогут получить лучшие результаты. Если бы мы могли предугадать движение курсов, то зарабатывали бы миллионы. Однако и профессиональные инвесторы, и академические ученые обладают общим пониманием того, что формирует ожидания будущих курсов, даже если нет точной формулы для их определения. Опыт последних лет показывает, какие силы необходимо принимать во внимание при составлении прогнозов валютных курсов.

1. Ожидаемые изменения денежной массы. Перед покупкой валюты инвесторы, как правило, выясняют политику центрального банка страны этой валюты в отношении будущего роста денежной массы. Любые признаки быстрого роста денежной массы предвещают избыточное предложение валюты этой страны, что должно понизить ее цену. Финансовое сообщество чувствительно реагирует на заявления представителей центральных банков и на характер политического давления на центральные финансовые органы. Именно поэтому представители центральных банков высказываются в таких сдержанных тонах.

2. Ожидаемая правительственная политика в отношении частных активов. Владельцы любой национальной валюты в наличной форме либо в форме финансовых ценных бумаг, приносящих доход, должны внимательно следить, не собирается ли государство ввести какие-либо ограничения или налоги в этом отношении. Политические течения в стране, предполагающие будущую конфискацию частной собственности, как правило, вызывают сброс валюты и падение ее курса на валютных рынках. Угроза новых налогов на финансовые активы в этой валюте или введения валютных ограничений, блокирующих конвертируемость национальной денежной единицы в валюте других стран, приводит к аналогичному результату.

Хорошей иллюстрацией роли ожидания инвесторов является их бегство от французских франков весной 1981 г. Во время предвыборной кампании Франсуа Миттеран взял на себя обязательство провести реформы, уравнивающие доходы различных слоев населения. Французские владельцы крупной частной собственности были обеспокоены возможностью новых налогов и новыми валютными ограничениями. К началу выборов курс доллара к франку поднялся с 4,2 до 5,0 фр. фр. Сразу же после того, как Миттеран выиграл выборы, опасения усилились: были введены валютные ограничения, запрещающие несанкционированные сделки по конверсии франков в другие валюты. (После этого франк продолжал падать, но более медленными темпами.) Предсказать, оценить количественные последствия таких политических действий довольно трудно, но о них нельзя забывать, перечисляя основные факторы, определяющие валютные курсы.

3. Последствия официальных интервенций на валютном рынке. Официальные органы сами могут проводить интервенции, покупать или продавать валюту с целью воздействия на валютный курс. Их интервенции в защиту слабеющей валюты, как правило, несколько укрепляют ее положение благодаря поглощению определенного количества ее избыточного предложения. Однако конечный результат интервенций зависит от реакции спекулянтов. Если они убеждены, что официальные органы действительно хотят и имеют резервы стабилизировать тот или иной валютный курс, то они сами будут способствовать поддержанию курса этой валюты. Однако если заявление официальных органов выступить в поддержку слабой валюты выглядит как отчаянная попытка, не могущая изменить ход событий, то спекуляция против этой валюты только усилится. /Линдерт, стр. 299/

Похожие работы

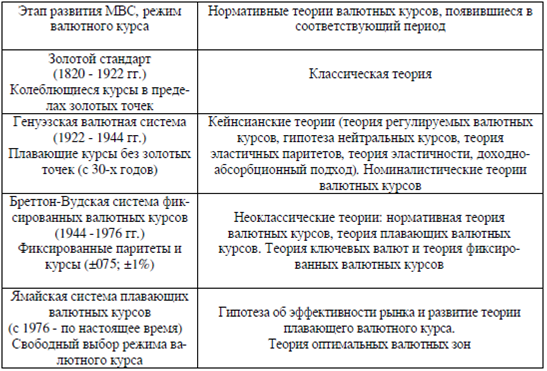

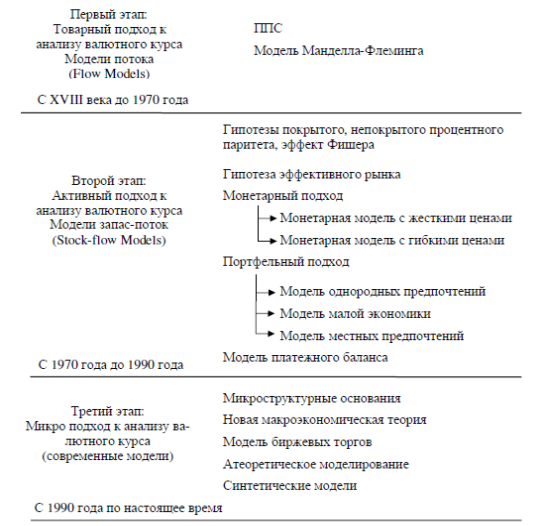

... зрения как нормативного, так и позитивного подходов, понятие валютного курса прошло длительную эволюцию, отражая развитие международных денежных и мирохозяйственных отношений. 2. Механизм формирования валютного курса 2.1 Анализ факторов, воздействующих на валютный курс Для успешного прогнозирования изменений валютного курса, а также разработки теоретических и эмпирических моделей, ...

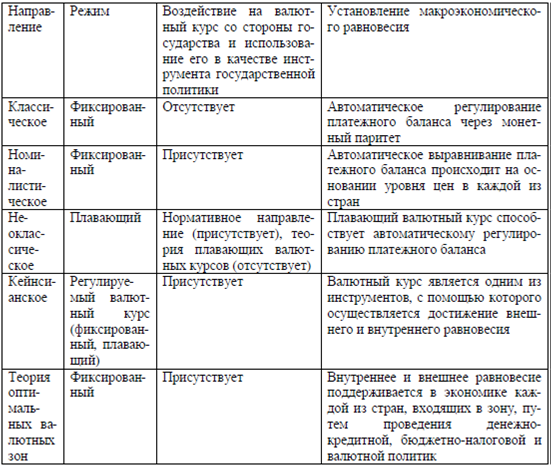

... Вышеприведенное может ухудшить обслуживание внешнего долга, усилить дефицит госбюджета и стимулировать спад. Отношение правительства к выбору режима установления валютных курсов предопределяется не только общими целями экономической политики, но и текущими потребностями в управлении страной, влиянием на принятие решений интересов различных социально-экономических слоев населения (в частности, ...

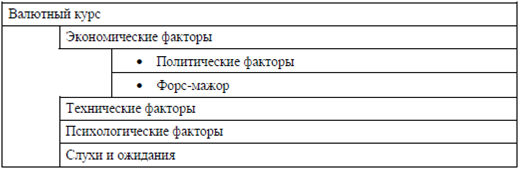

... курс. При проведении валютных операций используют кросс-курс – расчетный курс обмена двух (обычно не долларов) валют, определяемый через третью валюту (доллар). 3. Факторы, влияющие на валютный курс Как любая цена, валютный курс отклоняется от стоимостной основы – покупательной способности валют (объема товарной массы, приобретаемой на денежную единицу) - под влиянием спроса и предложения ...

... ресурсов, стабильности уровня цен и урегулирования платежного баланса. В современных условиях страны нередко используют компромиссные (смешанные) системы, сочетающие в себе элементы плавающих и фиксированных валютных курсов. К их числу относится управляемое плавание валют, предполагающее постепенное изменение официальными органами уровня валютного курса, пока не будет достигнут новый паритет. По ...

0 комментариев