Навигация

Безналичный денежный оборот как составная часть совокупного денежного оборота. Соотношение наличной и безналичной сфер денежного обращения

52485

знаков

1

таблица

2

изображения

1.1 Безналичный денежный оборот как составная часть совокупного денежного оборота. Соотношение наличной и безналичной сфер денежного обращения.

Деньги обслуживают кругооборот совокупного продукта, распределение и

перераспределение национального дохода. С помощью потока денег в наличной и безналичной формах - денежного оборота как совокупности всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период, - обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике. Денежный оборот является отражением всех денежных отношений, в которых находят проявление функции денег как средства обращения и средства платежа. Непрерывность воспроизводственного процесса предполагает непрерывный характер денежного оборота.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится как в наличной, так и в безналичной формах. Весь безналичный оборот - платежный, ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота), осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Безналичный оборот является результатом экономических отношений между предприятиями, организациями и учреждениями, а также между ними и населением. Безналичный денежный оборот делится на два вида:

товарный оборот;

нетоварный оборот.

Основным является товарный оборот. Он отражает процесс производства и реализации

совокупного продукта. В состав товарного безналичного оборота входят: платежи предприятий, организаций и учреждений за товары и оказанные услуги; платежи населения за товары и услуги, осуществляемые путем перечисления денег, хранящихся в банках, на счетах торговых организаций и предприятий, оказывающих услуги бытового характера.

В нетоварном безналичном обороте находят отражение платежи предприятий, организаций и учреждений, а также платежи населения. Преобладающим в нетоварном безналичном обороте является внутриэкономический оборот. В число нетоварных платежей предприятий, организаций и учреждений включаются: платежи в процессе формирования, распределения и перераспределения национального дохода; платежи, связанные с образованием централизованных фондов и резервов министерств и ведомств и их использованием; платежи, осуществляемые в процессе кредитования банками предприятий и организаций; страховые взносы государственных и кооперативных предприятий и организаций; уплата налогов путем удержания из заработанной платы; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки.

Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и его стоимость приобрела денежную форму. Если в процессе реализации товаров, т.е. превращении товарной стоимости в денежную, деньги не поступят своевременно к поставщикам товаров, то нарушаются сроки выплаты заработной платы, возникают задержки платежей в бюджет и замедляется формирование денежных фондов предприятий и организаций. Реализация считается завершенной после поступления денег на счёт поставщика.

В нетоварном безналичном обороте первое место по удельному весу занимает оборот, связанный с формированием, распределением и перераспределением национального дохода, второе место – оборот, отражающий операции кредитной системы.

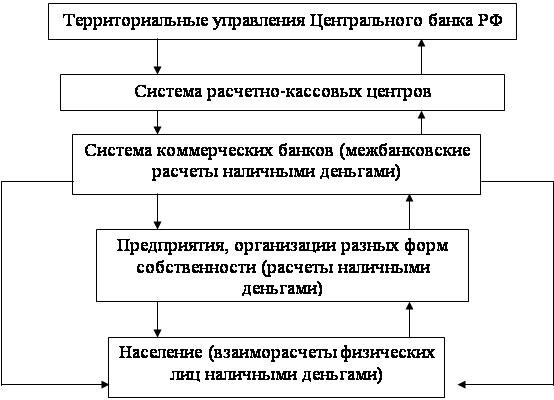

Счёт в банке – сердцевина его взаимоотношений с клиентом, а рост суммы средств на счёте нередко рассматривается как главный показатель работы предприятия. Типы счетов, используемых для расчётных операций, самые разнообразные, среди них выделяют счетдо востребования для обслуживания текущей (основной) деятельности, называемые с учетом особенностей каждой страны, в России – это расчетные. Операции по расчетному счету предприятия показывают изменение его долговых требований обязательств и в рамках предприятия отражают распределение и перераспределение ВНП и НД. Сюда поступают: выручка от реализации продукции (выполненных работ, оказанных услуг), включая часть экспортной выручки от нерезидентов в результате обязательной продажи на внутреннем валютном рынке и пр. С расчётного счёта удовлетворяются долговые обязательства по выплате заработной платы рабочим, отчислениям налогов в бюджет, взносам во внебюджетные фонды, страховым платежам, оплате сырья, материалов, топлива, энергии, комплектующих соответствующим поставщикам, погашению ссуд, векселей и других финансово-кредитных инструментов. В целом же банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией тесно связано с проводимыми этой системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах в банках отражаются посредством записи остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главный источник этих средств – ссуды банков по известной формуле Loans make deposits – ссуды создают вклады. Когда банк предоставляет кредит своему клиенту, он открывает ему счёт до востребования в пассиве своего баланса на сумму выданной ссуды. При этом активы банка увеличиваются на данную сумму долгового требования к клиенту и одновременно увеличиваются пассивы, куда поступает ссуда. Поскольку предприятия, частные лица в процессе расчетно-кассового обслуживания напрямую связаны с банками, прерогативой именно последних выступает превращение долговых требований к своим клиентам в платежные средства. Открывая им счета до востребования, банки тем самым увеличивают денежную массу. Затем вклады мобилизуются клиентами посредством чеков или поручений по перечислениям в процессе безналичных расчетов. Связь последних с кредитными отношениями очевидна: во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов); во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является по сути и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками.

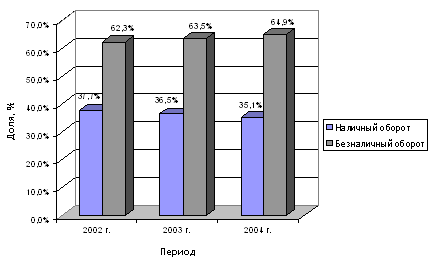

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступление безналичных средств на счета в банке – непременное условие для выдачи денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования. С совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца XIX века преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например в США он составляет около 8%. Уменьшение доли наличности в денежной массе происходит потому, что в период становления банковской системы это был связано с увеличением безналичной эмиссии и безналичного оборота, введением в механизм платежных отношений новых технологий; в настоящее время изменение содержания наличных денег в денежной массе также связано с внедрением инноваций и дальнейшим развитием безналичных расчетов и в большей степени с рядом других, неэкономических факторов – социальными, политическими, психологическими проблемами.

Безналичные платежи в сравнении с платежами наличными имеют следующие преимущества:

позволяют увеличивать кредитные ресурсы банковской системы, развивать кредитные отношения;

способствуют укреплению наличного денежного обращения, поскольку уменьшают сумму наличных средств, необходимых для совершения оборота;

ускоряют оборот денежных средств и в результате – материальных ресурсов.

В безналичном обороте могут участвовать и деньги, являющиеся личной собственностью

граждан и хранящиеся в виде сбережений на счетах банков. Оплата расходов населения безналичным путем может осуществляться со счетов по вкладам. Замещение в этих случаях наличных денег безналичными расчетами также сокращает издержки обращения.

Денежные отношения в современном обществе остаются неизменными независимо от того, возникают ли они при перечислении денег с одного банковского счета на другой или при платежах, совершаемых наличными деньгами. Сущность денег как экономической категории не может раздваиваться под влиянием особенностей их использования. Деньги играют одинаковую роль в безналичном и в наличноденежном оборотах. Например, измерение стоимости производимых товаров – средств производства и предметов потребления, т.е использование денег в функции меры стоимости, происходит независимо от того, оплачиваются ли реализуемые товары наличными деньгами или путем безналичных перечислений.

Процесс превращения денег, хранящихся в банках и сберегательных кассах, в наличные деньги имеет определенные границы. Стихийного, ничем не ограниченного превращения денежных средств предприятий, организаций и учреждений в наличные деньги не происходит. Как правило, превращение денежных средств безналичного оборота в наличные деньги не приводит к необоснованному увеличению количества наличных денег в обращении. Однако эта возможность не исключена. Особенность взаимодействия безналичного и наличноденежного оборотов состоит в том, что появление излишних денег в обращении возможно даже при отсутствии интенсивного процесса превращения денег безналичного оборота в наличные деньги. Взаимосвязь безналичного и наличноденежного оборотов является двусторонней, движение денег должно происходить постоянно в двух направлениях: из сферы безналичного оборота в сферу наличноденежного оборота, и наоборот. Однако, если нет обратного движения наличных денег, то двусторонняя связь обеих сфер денежного оборота нарушается и в обращении появляются излишние деньги. Возникающие в процессе этого превращения диспропорции должны устранятся путем приведения в действие системы экономических мероприятий, создающих возможность восстановления нормального взаимодействия двух сфер денежного оборота.

Ускорение реализации товаров и расширение деятельности предприятий содействуют быстрейшему переходу наличных денег в сферу безналичного оборота. Увеличение поступлений денежной выручки за реализованные товары и оказанные услуги на счета предприятий создает базу для дальнейшего роста безналичного оборота. За счет денежных средств, поступивших в банки, предприятия будут иметь возможность использовать дополнительные денежные средства для ускорения процесса расширенного воспроизводства.

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... и корпоративных ценных бумаг, эмиссию и обслуживание пластиковых карт, эквайринг, ипотечное и авто кредитование, консультационные и другие банковские услуги. 2. Организация безналичного денежного оборота 2.1 Формы безналичных расчетов При безналичных расчетах используются следующие формы расчетов: платежными поручениями, чеками, аккредитивами и в форме инкассо. При осуществлении ...

отовительных цен, звенности; расчетов, размеров распределения и перераспределения денежных средств в безналичной форме. В безналичном денежном обороте деньги функционируют в качестве средства платежа. Это определяется тем, что перечисления по счетам отделены во времени от движения материальных ценностей, которое они опосредуют, погашение! денежных обязательств происходит после их возникновения. ...

0 комментариев