Навигация

Современные формы безналичных расчётов

52485

знаков

1

таблица

2

изображения

2.3 Современные формы безналичных расчётов.

Развитие электронной техники позволило широко использовать безналичные расчёты в форме платёжных карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществить платежи и получить наличные деньги.

Платёжная карточка представляет собой пластиковую пластинку с нанесённой магнитной полосой или встроенным микропроцессором (смарт-карты), дающей ключ к специальному карточному счёту в банке.

Магнитные карточки содержат в себе магнитную полосу (как правило, на обратной стороне карты), которая предназначена для хранения информации, считывающейся специальным устройством. Магнитная полоса содержит в себе сведения (обычно около 100 байтов информации) о фамилии и имени пользователя, сроке её действия, номер карточного счёта в банке, ПИН-код (секретный личный код владельца) для идентификации клиента.

Варианты использования банковских пластиковых карточек зависят от цели и места их применения. Если владелец карты желает в любое удобное для него время получить наличные деньги, он обращается к помощи банкомата: вставляет в него карточку, набирает свой ПИН-код и после осуществления авторизации дает команду выдать необходимое количество денежных средств.

При обслуживании клиентов в торговых предприятиях и сервисных организациях пользователь карточки передает её работнику данной фирмы (продавцу, кассиру, официанту и т.д), который должен вставить её в импринтер (обрабатывающее контрольно-кассовое устройство), распечатать три экземпляра счёта (слипа), передав их для подписания клиенту. Один слип остается у покупателя товара (пользователя услуг), второй – у продавца, а третий направляется в компанию (банк), выпустивший карточку в обращение. Поступивший в банк слип является основанием для перечисления указанной в нем суммы со счёта держателя карты на счёт организации, его обслужившей.

Идея безопасного и оперативного использования банковских пластиковых карт заключается прежде всего в том, что скрытая на магнитной полосе информация должна считываться специальными техническими устройствами и проверяться по всем необходимым параметрам. Такую функцию успешно выполняют интерактивные системы, включающие в себя импринтер, соединённый через модем и стандартную телефонную линию с центральным компьютером, который автоматически проверяет, не украдена ли карта, не внесена ли она по другим причинам в стоп-лист, не превышен ли её лимит, не числятся ли за владельцем карты какие-либо нарушения правил ее использования. При наличии в компьютере «противопоказаний» к совершению сделки, он не даёт разрешения на её осуществление. Безусловное достоинство такой схемы заключается в максимальном устранении человека от участия в автоматически осуществляемой авторизации.

Как и все иные пластиковые карточки, микропроцессорные карты имеют свои разновидности. Самым простым вариантом выступает «карта памяти», имеющая встроенную микросхему, которая соответственно названию содержит только память. Из карточек с подобным механизмом наибольшее распространение получили телефонные карты. Они избавили клиентов от необходимости поиска «телефонной мелочи».

Самый совершенный тип микропроцессорной карты называется «смарт-карта» (от «smart» - умный, сообразительный), представляющая собой по сути мини-компьютер, способный выполнять расчёты при помощи включенной в него операционной системы.

Банковские смарт-карты (иногда их называют «финансовые карты») используются при расчётах следующим образом: владелец карты, выбрав приобретаемый им товар, предъявляет свои покупки кассиру магазина вместе с пластиковой смарт-картой, которая после этого вставляется в специальный кассовый аппарат (аналог импринтера), оборудованный считывающим устройством. Владелец вводит на клавиатуре свой ПИН-код, подтверждая правомерность пользования карточкой. Считывающее устройство кассового аппарата в считанные секунды проверяет подлинность карты и "добропорядочность" её предъявителя, снимает нужную сумму и зачисляет её на счёт магазина.

Существенной особенностью внедряемых в практику финансовых операций подобных смарт-карт выступает возможность реального перемещения средств с банковского счёта держателя карты в ее память. Использование этого «электронного кошелька» замыкает цепочку расчётов при покупке на моменте контакта карты с кассовым аппаратом, ликвидируя как ненужную стадию взаиморасчётов с банком клиента. Подобные карты получили название «предоплаченных»; их владелец вправе по мере расходования денег, находящихся в «электронном кошельке», обратиться в свой банк для пополнения.

В зависимости от принципа, положенного в основу финансовых взаимоотношений банка и пользователя карточек , они делятся на дебетовые (расчётные) и кредитные. Дебетовая карточка предполагает внесение приобретающим её лицом на счёт в банке определенной суммы, в рамках которой он может в последствии осуществлять свои расходы. Именно этот вид пластиковой банковской карточки получил наибольшее распространение в России. В отличии от кредитной дебетовая карточка для её владельца – более удобное средство совершения платежных операций, поскольку при её использовании происходит прямое уменьшение долга. Дебетовая карточка с юридической точки зрения может стать кредитной, если наделяется какой-либо специфической чертой кредита, например, возможностью предоставления овердрафта. Во втором случае механизм функционирования кредитной карточки предусматривает лимит кредита банка пользователю в течение определенного промежутка времени и оговоренной договором суммы. Оплачивая оформляемые при обслуживании в торгово-сервисных точках счёта (слипы), банк в дальнейшем предъявляет счёт для оплаты пользователю пластиковой карточки, который в свою очередь оплачивает счёт банку. Однако по причине нестабильной экономической ситуации в стране, отсутствия практики ведения «кредитных историй» юридических и физических лиц, а также высокого уровня мошеничеств, данный вид пластиковых карточек выдается для пользования весьма ограниченному кругу лиц.

В зависимости от степени индивидуализации владельца, карточки делятся на индивидуальные (предназначаются для лиц с высокой кредитоспособностью и предусматривают множество льгот для пользователей ) и корпоративные (рассчитанные на использование некоторым числом уполномоченных лиц, работающих в одной организации). Ответственность перед банком по корпоративному счёту несёт организация, а не индивидуальные владельцы корпоративных карточек.

На российском рынке в настоящее время представлены все основные международные карточки, получившие распространение во всем мире. Российский рынок пластиковых банковских карточек поделен между иностранными платежными системами в следующей пропорции:

American Express – 47%;

Visa – 27%;

Europay – 19%;

Diner Club – 7%;

JCB – мене 1%.

Заключение.

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Поскольку в первом случае достигается значительная экономия на издержках обращения в виде дополнительных затрат на печать, хранение, перевозку, пересчет огромного количества денежных знаков, которые потребовались бы при расчетах наличными деньгами. В то же время безналичные расчеты при четкой работе банков позволяют лучше регулировать платежный оборот и в конечном счете ускорять оборачиваемость оборотных средств и совершение платежей. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как по выше отмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Дальнейшее развитие и совершенствованию банковских технологий в России, в частности, внедрение пластиковых карточек повсюду должно совершенствовать сокращение использования наличности и ускорения и повышения надежности безналичных расчетов. Помимо того пластиковые карточки, как одна из наиболее новых и надежных форм безналичных платежей, позволяют банкам аккумулировать средства держателей карточек, затрудняют злоумышленникам пути завладения чужими денежными средствами, выступают в ряде случаев как средство кредитования. Но и здесь не все так просто. Главной проблемой российских юридических лиц, осуществляющих расчеты с помощью пластиковых банковских карточек, является недостаточный уровень их технической оснащенности, что обуславливает необходимость применения примитивных способов авторизации предъявителя пластиковой карточки (по фотографии, по дополнительным данным, получаемым по телефону в результате звонков в расчетные центры банков или компаний). К тому же, к сожалению, на сегодняшний день следует констатировать, что в Российской Федерации отсутствует единый нормативный акт, регламентирующий порядок обращения пластиковых карточек.

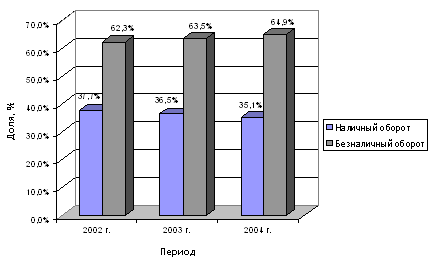

Особенностью функционирования денежной сферы в РФ в условиях переходной экономики является несвоевременное завершение платежей. Размеры неплатежей в РФ в мае 1998 года превысили 2 трлн деноминированных рублей. Особое место среди факторов, влияющих на существование и развитие платежного кризиса, занимает проводимая в РФ в течение ряда лет денежно-кредитная политика, направляемая на уменьшение массы денег в обороте. Основная задача такой политики состояла в том, чтобы с помощью ограничения объема денежной массы преодолеть инфляцию, уменьшить платежеспособный спрос и тем самым оказать воздействие на предотвращение роста цен.

Однако применение мер по ограничению денежной массы привело к широкому использованию в обороте различных способов безналичных расчетов, в том числе с помощью бартера, зачетов, векселей, на долю которых в последние годы приходилась преобладающая часть расчетов.

В условиях платежного кризиса, широкого применения бартера во многом утрачивается значение такой важной особенности рыночной экономики, как конкуренция.

Поставленный в трудное экономическое положение каждый участник денежного оборота не пользуется для покупки или реализации рынком, где имеется возможность выбора контрагента, во взаимоотношениях с которым он расходует или получает деньги, а ищет контрагента, имеющего встречную равновеликую потребность в материальных ресурсах и согласного на зачет, бартер или применение векселя. В результате подобных операций продавец остается без требуемых денежных средств для других последующих расчетов, что ограничивает его возможности приобретения нужных материальных ресурсов и других расходов (платежи бюджету, выдачу заработной платы и п.т.).

Следует иметь в виду, что расчеты между предприятиями, осуществляемые минуя банки и без оборота денег, стали преобладающими в хозяйственной практике. Так в начале 1998 г. до 90% выручки предприятий приходилось на денежные суррогаты и бартер.

Таким образом, существование платежного кризиса означает в определенной мере отказ от условий функционирования рыночной экономики. Это проявляется прежде всего в существенном ослаблении значения присущих рыночной экономике взаимоотношений платежеспособного спроса на различные товары и предложения. Такие взаимоотношения во многом заменяются обособленными сделками между отдельными контрагентами с применением зачетов, бартера, векселей. При проведении подобных сделок существенно снижается роль денег и ослабляется действие рычагов, присущих рыночной экономике.

Вместе с тем самостоятельной задачей являются совершенствование организации расчетов, обеспечение оборота достаточной массой платежных средств. Трудности и недостатки, присущие расчетам с помощью зачета , бартера, векселя, и ограниченные возможности их применения обусловили поиск иных способов расчетов в условиях платежного кризиса.

Одной из мер в этом направлении служит образование негосударственных, небанковских расчетных и клиринговых кредитных организаций. Таким учреждениям, действующим в Москве и в некоторых городах РФ, разрешено открывать счета юридическим лицам, не являющимся кредитными организациями.

Таким образом, расширение безналичных расчетов с применением денежного оборота вместо бартера, зачетов может способствовать повышению роли денег в народном хозяйстве, последовательному переходу к рыночным условиям взаимодействия совокупного предложения товаров и платежеспособного спроса на них.

Список использованной литературы:

Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит: Учеб. пособие.-М.:Институт международного права и экономики, 1996.

Банковское дело: Учебник/под ред. проф. В.И. Колесникова, Л.П. Кроливецкой.- М.: Финансы и статистика, 1995.-480 с.:ил.

Денежное обращение и кредит СССР: Учебник/ Под ред. В.С. Геращенко. – 4-е изд., пераб. и доп. – М.: Финансы и статистика, 1986.-375 с.

Деньги, кредит, банки: Учебник /Под ред. О.И. Лаврушина.-2-е изд., перераб. и доп.-

М.:Финансы и статистика, 2000.-464 с.:ил.

Деньги и кредит, 1998.- №1. С.30.

Гражданский кодекс РФ.

Колпакова Г.М. Финансы. Денежное обращение. Кредит.: Учеб. пособие.-М.: Финансы и статистика, 2000.-368 с.: ил.

Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учеб. пособие.-М.:ЮНИТИ. Банки и биржи.1995.

Милер Р.А., Ван-Хуз Д.Д. Современные деньги и банковское дело: Учеб. пособие.-М., 2000.- 567 с.

Михайлов Д.М. Международные расчёты и гарантии.-М.: ФБК-ПРЕСС, 1998.-368 с.

Нестерова Т.Н. Банковские операции. Часть VI: Банковское обслуживание внешнеэкономической деятельности. Учеб. пособие.- М.: Инфра-М, 1996.-96 с.

Общая теория денег и кредита: Учебник для вузов/ Под ред. Е.Ф. Жукова.- 2-е изд., перераб. и доп.- М.: Банки и биржи. ЮНИТИ, 1999.- 359 с.

Положение о безналичных расчётах в РФ от 9 июля 1994г. №14.

Положение о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций (письмо ЦБ РФ от 1 марта 1996 г. № 244).

Поляков В.П., Московина Л.А. Основы денежного обращения и кредита: Учеб. пособие.- 2-е изд., доп.-М.: Инфра-М, 1996.-192 с.

Ривкин К.С. Основные направления использования банковских пластиковых карточек// Финансы и кредит.-1998.- № 3.

Семенов С.К. О структуре денежной массы// Финансы и кредит.- 1999.-№ 9.-с.23-27

Федеральный закон «О банках и банковской деятельности» (ст.30).

Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте».

Финансы. Денежное обращение. Кредит.: Учебник для вузов/ Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др., Под ред. проф. Л.А. Дробозиной.

Финансовые известия, 1997.-18 февраля.С.2.

Хандруев А.А. Деньги в экономике современного капитализма.-М.:Мысль, 1983.-С.82-85.

Шеленков В.Г. Учёт и организация работы с пластиковыми картами в коммерческом банке// Финансы и кредит.-2000.- № 8,9,10,12.

Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт.-2-е изд., перераб. и доп.-М.:Финанся и статистика, 1995.

Янов В.В. Общая теория денег: Учебное пособие. – Тольятти, ПТИС, 1997.109.с.

Похожие работы

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... и корпоративных ценных бумаг, эмиссию и обслуживание пластиковых карт, эквайринг, ипотечное и авто кредитование, консультационные и другие банковские услуги. 2. Организация безналичного денежного оборота 2.1 Формы безналичных расчетов При безналичных расчетах используются следующие формы расчетов: платежными поручениями, чеками, аккредитивами и в форме инкассо. При осуществлении ...

отовительных цен, звенности; расчетов, размеров распределения и перераспределения денежных средств в безналичной форме. В безналичном денежном обороте деньги функционируют в качестве средства платежа. Это определяется тем, что перечисления по счетам отделены во времени от движения материальных ценностей, которое они опосредуют, погашение! денежных обязательств происходит после их возникновения. ...

0 комментариев