Навигация

Планирование фонда заработной платы вспомогательным рабочим

53841

знак

15

таблиц

9

изображений

3.2.2 Планирование фонда заработной платы вспомогательным рабочим

К вспомогательным рабочим относятся: слесари- ремонтники, слесари- электрики, уборщицы.

Расчёт численности ремонтных рабочих рассчитывается по формуле:

Чраб.=![]()

Норма обслуживания слесаря-ремонтника равна 80 условных ремонтных единиц, норма обслуживания слесаря-электрика - 250 условных ремонтных единиц. На основании расчётов списочная численность ремонтных рабочих составляет: слесарь-ремонтник – 1,98 человек, слесарь-электрик – 0,63 человека.

Расчёт численности уборщиц производится по следующей формуле:

Чуборщиц=![]() .

.

Норма обслуживания 1 уборщицы при ручной уборке составляет 400 м2 , на основе этого списочное количество уборщиц равно 0,8 человек.

Для оплаты труда вспомогательным рабочим применяется повременно-премиальная система оплаты труда. Зарплата рассчитывается по формуле:

З=тарифная ставка + премии + Крайонный

Тставка=мин. Тставка х КТставки в соответствии с разрядом х % вредности(8%)х Крайонныйned

Расчеты сводятся в таблицу.

Таблица 6

Планирование фонда заработной платы

вспомогательным рабочим

| Профессия | Чис лен ность | Раз ряд | Месяч ная тариф ная ставка р. | премии | Месячная Тставка с пре мией,р | Районный коэфф. | Месячная тариф ная з/п с Крайон. | Фонд З/п, р. | |||

| % | Руб. | % | Руб. | Месячная | годовая | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Уборщица Слесарь- Ремонтник Слесарь- Электрик | 0,8 1,98 0,63 | -- 5 5 | 330 623,7 623,7 | 10 30 30 | 33 187,11 187,11 | 363 810,1 810,1 | 15 15 15 | 54,45 121,6 121,6 | 417,45 932,43 932,43 | 333,96 1946,4 587,43 | 4007,52 22154,5 7049,17 |

| Итого | 2867,79 | 33211,19 | |||||||||

3.2.3Планирование фонда заработной платы для руководителей, специалистов и служащих.

Для руководителей, специалистов и служащих заработная плата определяется по окладной системе. Оклад устанавливается отдельно для каждой должности и зависит от сложности и ответственности работы, а также от минимальной месячной оплаты труда, которая составляет для данной категории работающих – 462 р. Расчёт фонда заработной платы руководителям, специалистам и служащим представлен в виде таблицы.

Таблица 7

Планирование фонда заработной платы руководителям, специалистам и служащим.

| Долж ность | Чис лен ность | Ктар | Оклад | Премии | Оклад с пре мией | Районный коэффи циент | Оклад+ премия+ районный коэффи циент | Фонд заработной платы | |||

| % | руб | % | руб | Меся чный | Годо вой | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Мастер | 1 | 2,12 | 979,44 | 40 | 391,78 | 1371,22 | 15 | 205,68 | 1576,9 | 1576,9 | 18922,84 |

| Итого | 1576,9 | 18922,84 | |||||||||

После приведенных расчётов делаем сводную таблицу плана по труду и заработной плате.

Таблица 8

Сводная таблица по труду и заработной плате.

| Категория работников | Численность | Фонд заработной платы, р. |

| 1 | 2 | 3 |

| Основные Вспомогательные Руководители, специалисты и служащие | 4,60 3,41 1,00 | 122505,09 33205,23 18922,84 |

| Всего | 9,01 | 174635,16 |

Основными показателями плана по труду и заработной плате являются:

- Численность работающих;

- Фонд заработной платы работающих;

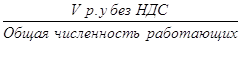

- Производительность труда

Производительность= =498002,08 р.

=498002,08 р.

- Среднемесячная заработная плата одного работающего

Среднемесячная з/п =![]() =1615,18 р.

=1615,18 р.

3.3 ПЛАН ПО СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Себестоимость – все затраты в денежной форме, связанные с производством продукции и её реализацией.

Каждое предприятие стремится к снижению себестоимости.

Пути снижения себестоимости:

1. Экономия сырья и материалов;

2. Экономия топливно-энергетических ресурсов;

3. Внедрение новой техники, технологии, новых видов обработок и т.д;

4. Использование химматериалов универсального действия;

5. Сокращение обслуживающего и управленческого персонала, и т.д.

Планирование себестоимости – это расчёт себестоимости по статьям калькуляции.

Статьи калькуляции:

1 статья "Сырьё и материалы"

Данная статья включает в себя расчёт стоимости основных и вспомогательных материалов, при чём стоимость вспомогательных материалов составляет 20% от стоимости основных материалов. Общая сумма затрат по статье равна сумме стоимости основных и вспомогательных материалов.

2 статья "Топливно-энергетические ресурсы"

Данная статья включает в себя расчёт стоимости пара, воды и электроэнергии по годовому расходу на технологические нужды предприятия.

3 статья "Основная заработная плата производственных рабочих"

Основная заработная плата - зарплата, которая выплачивается основным рабочим за выполненную работу или отработанное время. Она равна часовому фонду заработной платы основных рабочих.

4 статья "Дополнительная заработная плата производственных рабочих"

Дополнительная заработная плата - заработная плата, которая выплачивается работникам за неотработанное время, согласно законодательству о труде. Она равна разности между месячным фондом заработной платы и часовым фондом заработной платы. Дополнительная заработная плата составляет 10% от основной заработной платы.

5 статья "Единый социальный налог"

Статья составляет 35,6 % от суммы основной и дополнительной зарплат. Данные отчисления расходуются на следующие цели: 28% в пенсионный фонд; 4% – органам социального страхования; 3,6% - фонд медицинского страхования. 6 статья "Расходы на подготовку и освоение производства"

Статья включает в себя расходы на внедрение новых технологий, новых видов услуг и составляет 2-5% от основной заработной платы.

7 статья "Затраты на содержание и эксплуатацию оборудования"

Она включает в себя зарплату вспомогательным рабочим, обслуживающим оборудование, со всеми начислениями; амортизацию оборудования; стоимость запчастей и горюче-смазочных материалов; затраты на текущие капитальные ремонты оборудования и т.д. Статья составляет 70-100% от основной заработной платы.

8 статья " Общепроизводственные расходы"

Это расходы, связанные с содержанием фирмы. Они включают в себя заработную плату со всеми начислениями администрации управления, персонала, вспомогательных рабочих (слесарь, портниха, уборщица и т.д.); амортизацию зданий и сооружений; арендную плату; коммунальные услуги; отчисления на охрану труда и охрану фирмы; почтово-канцелярские расходы. Статья составляет 100-180% от основной заработной платы.

9 статья "Общехозяйственные расходы"

Статья включает в себя расходы на содержание вышестоящих организации, расходы, связанные с юридическими и экономическими консультациями и т.п. Расходы составляют 60-80 % от основной заработной платы.

10 статья "Прочие расходы"

В этой статье учитываются все расходы, неучтённые в предыдущих статьях, и кроме этого – плата за пользование банковским кредитом. Она составляет

5-20% от основной заработной платы.

Сумма всех этих 10 статей - производственная себестоимость

Похожие работы

... его физических и умственных способностей для достижения какого-либо результата. Работы, выполняемые лесорубом, токарем, пекарем, педагогом, врачом и др., объединяются общим понятие «труд» Предпринимательская деятельность. Особый вид человеческих ресурсов, заключающийся в способности наиболее эффективно использовать все другие факторы производства. Рынок труда представляет собой общественно- ...

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

... (развитое преимущественно в секторе акционерных объединений и государственном секторе). В итоге цивилизованный (культурный) рынок выступает как социальный институтIII Анализ организации предпринимательской деятельности на основе одного предприятия. 3.1.Характеристика предприятия. Частным предприниматель Сотников Владимир Александрович было создано малое предприятия «РОСТА» по производству ...

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

0 комментариев