Навигация

Статья "Коммерческие расходы"

53841

знак

15

таблиц

9

изображений

11 статья "Коммерческие расходы"

Статья включает в себя расходы, связанные с реализацией и обслуживанием населения. Она составляет 1-8% от производственной себестоимости.

Сумма производственной себестоимости и коммерческих расходов составляет полную себестоимость.

3.3.1. Расчёт стоимости основных и вспомогательных материалов.

Данные для расчёта этого раздела берутся из курсового проекта по технологии х/ч, а свободная цена материала на основании данных действующего предприятия.

Таблица 9

Расчёт стоимости основных материалов.

| Наименование Материала | Ед. измерения | Годовой расход, кг. | Цена за единицу,руб. | Сумма затрат, тыс.руб |

| 1 | 2 | 3 | 4 | 5 |

| Смачиватель НБ Сода кальцинированная Нашатырный спирт ПАВ Соль поваренная Соль глауберова Уксусная кислота Гидросульфит Краситель прямой Краситель кислотный Краситель дисперсный Краситель катионный ДЦУ Карьер-531 Диспергатор НФ Выравниватель А Синтанол ДС-10 | кг кг кг кг кг кг кг кг кг кг кг кг кг кг кг кг кг | 337,410 474,320 92,830 9975,900 2327,000 3050,000 1261,250 182,850 5301,760 1185,780 542,130 710,430 1225,000 90,000 19,050 276,770 3,175 | 15,00 12,00 17,00 24,00 0,64 40,00 8,26 31,00 76,00 120,00 190,00 210,00 60,00 22,00 180,00 43,00 21,00 | 5,0612 5,6918 1,5781 23,9422 1,4893 122,0000 10,4179 5,6684 402,9338 142,2936 103,0047 149,1903 73,5000 1,9800 3,4290 11,9011 0,0667 |

| Всего | 1064,1481 |

Затраты на вспомогательные материалы составляют 20% от затрат на основные материалы. Они равны 212,8296 тыс. руб.

Сумма затрат на материалы равна 1276,9777 тыс. руб.

Кроме того, в этом разделе рассчитываются транспортные расходы на доставку материалов (8% от затрат на материалы) – 102,1582 тыс. руб.

Сумма всех затрат по данной статье составляет 1379,1359 тыс. руб.

3.3.2. Расчёт стоимости топливно-энергетических ресурсов.

Данные для расчёта этого раздела берутся из курсового проекта по технологии, стоимость за единицу расхода – с действующего предприятия.

При данном расчёте учитывается только расход топливно-энергетических ресурсов на технологические нужды.

Таблица 10

Расчёт стоимости топливно-энергетических ресурсов.

| Наименование топливно-энергетических ресурсов | Единицы измерения | Годовой расход | Цена за единицу, руб | Сумма затрат, тыс.руб. |

| 1 | 2 | 3 | 4 | 5 |

| Вода | Куб.м | 9900 | 5,000 | 49,500 |

| Пар | Куб.м | 1320000 | 0,353 | 465,960 |

| Электроэнергия | КВт/час | 17325 | 0,680 | 11,781 |

| Всего | 527,241 |

3.3.3 Расчёт себестоимости услуг по статьям калькуляции.

Данные для расчета этого раздела берутся на основании данных предприятия "ГП Вятская химчистка" и предыдущих расчётов.

Таблица 11

Расчёт себестоимости услуг по статьям калькуляции.

| Статьи калькуляции | Сумма затрат, тыс. руб | Источник получения |

| 1 | 2 | 3 |

| 1. Основные и вспомогательные материалы 2. Топливно-энергетические ресурсы 3. Основная заработная плата производственных рабочих 4. Дополнительная зарплата производственных рабочих 5. Единый социальный налог 6. Затраты на подготовку и освоение производства 7. Затраты на содержание и эксплуатацию оборудования 8. Общепроизводственные расходы 9. Общехозяйственные расходы 10. Прочие расходы | 1379,1359 527,2410 111,0855 11,4196 43,6118 5,5542 122,1941 144,.4111 166,6283 22,2171 | По расчёту По расчёту Часовой ФЗП производственных рабочих Мес. ФЗП – Час. ФЗП 35,6% от осн. з/п + доп. з/п 5% от основной зарплаты 110% от основной зарплаты 130% от основной зарплаты 150% от основной зарплаты 20% от основной зарплаты |

| Производственная себестоимость | 2533,4986 | Сумма 10 статей |

| 11. Внепроизводственные Расходы 1 | 202,6799 2 | 8% от производственной себестоимости 3 |

| Полная себестоимость | 2736,1785 | Производственная себестоимость + внепроизводственные расходы |

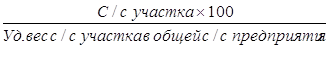

Так как себестоимость услуг была рассчитана по проектируемому участку, а объём реализации услуг в целом по предприятию, то необходимо сделать корректировку себестоимости по предприятию в целом. Для этого берём с действующего предприятия удельный вес себестоимости конкретного участка в общем объёме себестоимости предприятия, который составляет 80%, тогда

Себестоимость =

Себестоимость предприятия равна 3420,2231 тыс. руб.

Похожие работы

... его физических и умственных способностей для достижения какого-либо результата. Работы, выполняемые лесорубом, токарем, пекарем, педагогом, врачом и др., объединяются общим понятие «труд» Предпринимательская деятельность. Особый вид человеческих ресурсов, заключающийся в способности наиболее эффективно использовать все другие факторы производства. Рынок труда представляет собой общественно- ...

... 1992, с. 95 1 Грядов С.И. Риск и выбор стратегии в предринимательстве. – М. - 1994. - С. 141 1 Лапуста М. -Г., Шаршукова Л.Г. Риски в предпринимательской деятельности. М. - 1998. – С. 85 2 Устенко О.Л. Теория экономического риска. К. - 1997. – С. 127 1 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 2 Устенко О.Л. Теория экономического риска. Киев. 1997г. с. 38-40 3 Там же. ...

... (развитое преимущественно в секторе акционерных объединений и государственном секторе). В итоге цивилизованный (культурный) рынок выступает как социальный институтIII Анализ организации предпринимательской деятельности на основе одного предприятия. 3.1.Характеристика предприятия. Частным предприниматель Сотников Владимир Александрович было создано малое предприятия «РОСТА» по производству ...

... менеджмента. – М.: Дело, 1992. 9. Е. Гайкова, А. Шубин Сколько стоит эффективное управление? / Экономика и жизнь, 11.09.2002 (№172). 10. Лапуста М. Риски в предпринимательской деятельности. –М.: ИНФРА-М, 1998. 11. Шахов В. В. Страхование: Учебник. – М.: 1997, стр. 214-215 12. Лялин В.А., Воробьев П.В. Финансовый менеджмент (управление финансами фирмы). – ...

0 комментариев