Навигация

Основные тенденции развития ПИИ: источники и адресаты

75514

знаков

1

таблица

2

изображения

2.3 Основные тенденции развития ПИИ: источники и адресаты.

По данным UNSTAD, в 1996 г. импорт ПИИ составил и $2,1 млрд. или 0,9-1,0% от капиталообразующих инвестиций. Иностранные портфельные инвестиции более чем в а превысили объемы ПИИ. Хотя российская статистика (Госкомстат) приводит более высокие данные об их доле в объемах инвестиций в капиталовложения (т.е. 3%)[15], все же это значительно ниже, чем в среднем по другим крупным странам. С учетом потенциала страны это отношение должно достичь 6-8%, чтобы гарантировать необходимый приток капитала и технологий. По сообщениям Госкомстата, в 1997 г. в Россию было привлечено ПИИ объемом $5,3 млрд.[16] Если не будут приняты особые меры, то вследствие финансового кризиса притоки ПИИ в период 1998-1999 гг. упадут до уровня $2 млрд.

Хотя ПИИ представляют собой значительный дополнительный источник финансирования, в частности для стран с растущими и переходными экономиками, в экономике России они еще не играют значительной роли. В 1996 г. только треть от привлеченных объемов[17] была размещена в промышленности. Для сравнения, более половины ПИИ, привлеченных Китаем (1997: $45 млрд.) и Индией ($2,5-3 млрд.), поступили в промышленность и инфраструктуру. Поскольку притоки ПИИ измеряются в иностранной валюте (в сравнении с рублевым стандартом для национального капиталовложения), увеличение трансфертов с Запада приведет к более значительному экономическому эффекту в России. На 1997 г. объемы привлеченных в Россию ПИИ составляли всего лишь $ 11,5 млрд., по сравнению с и $217 млрд. для Китая, и $126 млрд. для Бразилии и и $87 млрд. для Мексики.

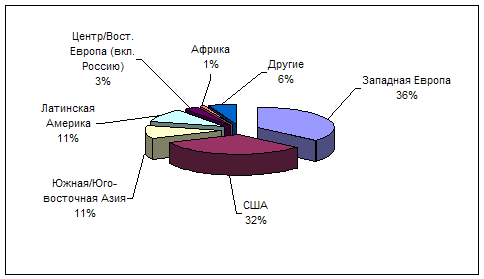

Привлеченные в Россию ПИИ происходят в основном из стран Западной Европы и Соединенных Штатов. В 1997 г. североамериканские ТНК были крупнейшими инвесторами: на них приходилось 24% размещенных ПИИ. Инвестиции из Великобритании составили 20%. Далее следовали швейцарские (14%) и немецкие (13%) инвесторы[18]. Лидирующее положение Швейцарии заставляет предположить, - как и в случае с Кипром (8%), - что не все инвестиции "чистые", т.е. это может представлять собой начало процесса репатриации российского капитала, ранее покинувшего страну[19]. Несмотря на растущий интерес к России японских и южнокорейских ТНК их доля в суммарном объеме ПИИ остается чисто символической. Например, доля японских ТНК составляет лишь 1%. Совокупные инвестиции из остальных стран СНГ составляют менее 1%. В 1996 г. Украина, с общими инвестициями около $24 млн., стала крупнейшим инвестором в Россию среди всех стран СНГ, далее следуют Беларусь (и $17,5 млн.) и Казахстан ($14 млн.)[20].

Число совместных предприятий с зарубежными партнерами и компаний со 100% иностранным капиталом увеличилось с 2 533 в 1992 до 16 079 в 1996 гг. В результате дезинвестирования и разногласий (особенно в сфере торговли и транспортных услуг в 1997 г. число иностранных инвестирующих компаний сократилось до 14 700. Большая часть СП была зарегистрирована с партнерами из США (19%), Германии (13%), Китая (9%) и Великобритании (8%). Суммарная доля этих четырех стран в совокупном авторизованном капитале достигает 40%. Стратегические альянсы с партнерами из России также организовали предприятия из Австрии, Финляндии, Италии и Польши. Подобная картина наблюдается и с деятельностью филиалов зарубежных, фирм. Здесь также первенствуют США, далее следуют Китай, Великобритания и Германия.

СП остаются наиболее значимой формой ПИИ в рамках занятости (около 470 000 рабочих мест на конец 1997 г.) и экспорта (около и $6,5 млрд.). Они являются предпочитаемым способом проникновения на внешние рынки среди средних ТНК, представляющих значительный ПИИ-потенциал для России.

2.4 Проблемы России на пути восстановления ее статуса промышленной державы.

Развитая экономика характеризуется высокой рентабельностью и перемещением специфических производств в страны с лучшими факторными условиями при помощи ПИИ. Отягощенная общим обвалом национального производства и замещением российских товаров импортом, российская экономика еще очень далека от того, чтобы называться развитой.

В сравнении с промышленно развитыми странами, где наблюдается достаточно сбалансированная ситуация с ПИИ, сложившаяся после десятилетий интенсивной торговли и высокой экономической интеграции, Россия находится в самом начале пути инвестиционного развития. Притоки ПИИ остаются незначительными и большинство проводимых проектов нацелено на разработку полезных ископаемых или проводятся в отраслях, продукция которых характеризуется низкой добавленной стоимостью. Готовые товары и продукция с высокой добавленной стоимостью в основном импортируются. Финансовая и управленческая слабость российских предприятий препятствуют захвату рыночных долей на отечественном рынке. Еще реже они инвестируют в зарубежные предприятия. Оттоки ПИИ, которые являются индикаторами экономического прогресса, остаются ниже, чем во времена Советского Союза.

Сверхзависимость России от импорта важнейших готовых товаров отрицательно сказывается на платежном балансе страны. Создание более привлекательных условий для ТНК станет началом привлечения наукоемких производств. Это позволит сказать, что Россия преодолела чисто факторо-движимую стадию экономического развития - опора на сырьевые сектора и трудоемкие отрасли, - более типичную для развивающейся, нежели для передовой экономики.

Для того чтобы догнать Китай, Индию, Мексику и другие конкурирующие переходные экономики, Россия должна стремиться к последующим инвестиционно-движимой и инновационно-движимой стадиям путем более эффективного использования своей научной и сырьевой базы.

С каждым годом реформ в России ухудшается экономическое положение (основной капитал, заводы и оборудование, технологии). По большинству показателей страна на два этапа отстает от промышленно развитых стран Европы, Америки и Азии. Последние стоят на подходе или уже достигли богатство-движимой стадии экономического развития, характеризуемой сильной внутренней конкуренцией, удовлетворением потребительского спроса за счет большого выбора отечественных и импортируемых товаров и общей социально-экономической и правовой стабильностью.

Будучи страной, чрезвычайно богатой природными ресурсами, Россия столкнулась с дилеммой - нефть или промышленность? Это напоминает ситуацию, сложившуюся в Нидерландах в начале 1970 годов[21], когда открытие крупных газовых месторождений сместило вектор занятости от промышленности в сторону деятельности с меньшей добавленной стоимостью. Поскольку рынок не был в состоянии найти точное равновесие, голландское правительство было вынуждено совершить интервенцию при помощи целевой промышленной политики. В конечном счете, промышленное "опустошение" было преодолено и сегодняшние голландские сектора сферы услуг и высоких технологий ставят страну в ряд наиболее развитых и диверсифицированных экономик в мире. Россия стоит на подобном же перепутье, но она должна преодолеть чрезмерную зависимость от экспорта сырья для реставрации своей экономики[22]. Экономический рост, основывающийся только на первичном секторе, непостоянен.

В отраслях потребительских и капитальных товаров (в основных экономических районах вне Москвы и Санкт-Петербурга) наблюдается замкнутый круг проблем, вызванных закрытием производств, увольнениями, падением покупательной способности и низким уровнем спроса. Попытки властей, направленные на защиту местных предприятий посредством установления высоких пошлин на импорт и прочих нетарифных барьеров, потерпели неудачу. Чрезмерное регулирование торговли не является стратегией для промышленной модернизации и диверсификации. Наилучшей долгосрочной альтернативой может стать выработка стратегической промышленной политики и систематическое привлечение иностранных технологий, капитала и ноу-хау.

Для промышленной реструктуризации и модернизации, воссоздания и развития инфраструктуры, конверсии ВПК и разрешения проблем в области охраны окружающей среды, оставленных минувшей эпохой, Россия нуждается в огромных финансовых средствах. Необходимо проводить инвестирование в "двигатели" роста и стабильности, которыми являются агропромышленный комплекс, машиностроение, химические производства, электроника, автомобилестроение, железнодорожный, воздушный и морской транспорт, телекоммуникации, энергосбережение, медицинское оборудование и многие другие отрасли. Значительные капиталовложения требуются также для модернизации важнейших социальных услуг, коими являются здравоохранение и образование, строительство хранилищ и складов, необходимое для оптимизации торговли (оптовых и розничных структур) и транспорта, а также развитие гостиничного сектора и туризма[23]. В настоящее время Россия инвестирует недостаточно для того, чтобы придать экономике необходимый импульс. Со времени распада Советского Союза капиталообразующие инвестиции упали до беспрецедентно низкого уровня.

Российское государство имеет возможность повысить свой авторитет путем создания благоприятного экономического климата и должно ясно осознавать собственный потенциал и возможности конкурентов. Чем более привлекательной будет Россия как инвестиционный адресат, тем проще ей будет уйти от своей зависимости от крупных иностранных корпораций (в большинстве случаев ПИИ происходят от Тор 100 ТНК[24]) за счет ТНК среднего размера. Это даст шанс направлять все фирмы, включая российские (как реципиенты технологий), на достижение общенациональных целей.

Одной из важнейших задач для российских политиков в ближайшие десятилетия станет трансформация промышленности в современную, жизнеспособную структуру. Основная цель заключается в том, чтобы ключевые компании страны достигли высокого уровня рентабельности и международной конкурентоспособности. Успешность технологической и управленческой трансформации на уровне предприятий выльется в рост сильного среднего класса, позволив большой части россиян повысить уровень благосостояния даст возможность использовать экономические перспективы и приведет к политической стабильности.

Похожие работы

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... покупка государственных ценных бумаг требуют представления лицензий. В отношении земли и природных ресурсов предусматривается только право пользования.[16] Глава 2. Анализ иностранного инвестирования в России 2.1 Условия для иностранного инвестирования в России В настоящее время можно утверждать, что в России сложились неблагоприятные условия для привлечения иностранных инвестиций. ...

... иностранных инвестиций. /11/ Объем поступивших иностранных инвестиций по основным странам-инвесторам в 2007 г. можно наглядно увидеть в таблице 4. /10/ Таблица 4 Объем накопленных иностранных инвестиций в экономике России по основным странам-инвесторам. /13/ Накоплено на конец 2007г. В том числе Справочно поступило в 2007г. всего в % к итогу прямые ...

... известный технопарк - Силиконовая Долина, подобные образования есть во Франции, в Японии, Греции, Германии, Китае, Индии и многих других странах. ГЛАВА II. Правовое регулирование инвестиций в свободных экономических зонах Российской Федерации 2.1. Законодательно урегулированные принципы функционирования свободных экономических зон в Российской Федерации Правовое регулирование отечественных СЭЗ ...

0 комментариев