Навигация

Анализ оборачиваемости оборотных средств

28585

знаков

15

таблиц

0

изображений

3. Анализ оборачиваемости оборотных средств.

3.1. Общая оценка оборачиваемости активов предприятия.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Со скоростью оборота средств связаны:

минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

потребность в дополнительных источниках финансирования (и плата за них);

сумма затрат, связанных с владением товарно-материальными ценностями и их хранением;

величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость оборотных средств на станкостроительном заводе и кондитерской фабрике будет объективно различной) масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях значительно выше, чем на крупных, - в этом одно из основных преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой ценовой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Следует иметь в виду, что на величину коэффициента оборачиваемости текущих активов непосредственное влияние оказывает принятая на предприятии методика их оценки и исходя из стоящих задач и выбранной стратегии управления активами, предприятие имеет определенную возможность регулировать величину коэффициента оборачиваемости своих активов.

В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который возвращаются в пределы хозяйства вложенные в производственно-коммерческие операции денежные средства.

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

|

|

Соответственно, оборачиваемость текущих активов будет определяться как:

| |

Средняя величина активов по данным баланса определяется по формуле:

| |

где Он, Ок - величина активов на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле:

|

|

где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов.

Каждое промышленное объединение (предприятие) должно улучшать использование оборотных средств. Для оценки использования оборотных средств применяются два показателя :

1) длительность одного оборота в днях

Н = Т 1 + Т 2 + Т 3 ,

где:

Т 1 - цикл заготовительный ( приобретение и доставка материалов, топлива и т.д. );

Т 2 - цикл изготовления;

Т 3 - цикл реализации продукции;

2) количество оборотов в течение планируемого периода или коэффициент оборачиваемости, который характеризует выпуск продукции на 1 руб. оборотных средств:

К об . = Т / Нгде:

Т - длительность планового периода, дн.

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; улучшать использование новой техники ; ускорять контроль и транспортировку продукции в период её обработки ; сокращать запасы материалов , топлива, тары, незавершенного производства до установленного норматива; обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; ускорять отгрузку готовой продукции; своевременно и быстро производить расчеты с потребителями ; повышать качество продукции, не допускать возврата готовой продукции от потребителя и др.

3.2. Расчет норматива оборотных средств.

Расчет норматива оборотных средств производится, как правило, методом прямого счета на основе показателей производственной программы на планируемый период, объема производства и реализации, номенклатуры , периодичности поставок . длительности производственного цикла .

Расчет может производиться и аналитическим методом, исходя из отношения между темпами роста объема производства и размера нормируемых оборотных средств, в предшествующем периоде.

Норматив - это минимальный плановый размер оборотных средств, постоянно необходимый объединению (предприятию) для нормальной работы. Норматив (потребность) оборотных средств на материалы в денежном выражении Н определяется по формуле

Н = РД ,

где:

Р - однодневный расход материалов по смете затрат на производство , руб.;

Д - норма оборотных средств в днях запаса .

Расчет норматива оборотных средств в незавершенном производстве Но.с определяется по формуле

Н о.с = СПК н.з / Д + З р ,

где:

С - производственная себестоимость товарной продукции по смете затрат на планируемый период;

П - длительность производственного цикла , исчисленная по графику производства;

К н.з - коэффициент нарастания затрат ( отношение себестоимости незавершенного производства к плановой себестоимости изделия );

Д - количество дней в планируемом периоде;

З р - стоимость резервного запаса незавершенного производства.

4. Анализ эффективности использования оборотных средств.

Особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

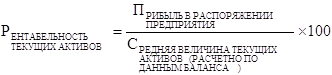

Главнейшим синтетическим показателем использования оборотных средств является :

коэффициент рентабельности активов (имущества).

| |

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.

В аналитических целях просчитывают как рентабельность всей совокупности активов, так и рентабельность текущих активов.

| |

Ускорение оборачиваемости оборотных средств зависит от времени нахождения их на различных стадиях кругооборота, сокращение его длительности. Оно достигается ростом выпуска и реализации продукции, более полным и рациональным использованием материальных ресурсов, сокращением времени технологического цикла. На оборачиваемость влияет использование новейших достижений научно – технического прогресса.

Список используемой литературы.

1. «Методика финансового анализа» Шеремет А.Д. Москва: ИНФРА-М, 1995г.

2. «Финансовый анализ» Ефимова О.В. Москва Бухгалтерский учет, 1996г.

3. «Теория экономического анализа» М.И. Баканов, А.Д. Шеремет, Москва: Финансы и Статистика, 1996 г.

4. «Анализ хозяйственной деятельности предприятия» Савицкая Г.В., 2-е изд, переработанное и дополненной, Москва, Минск: ИП Экоперспектива

Похожие работы

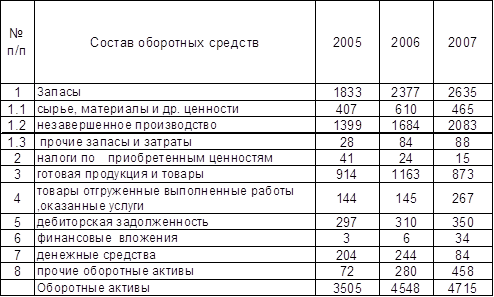

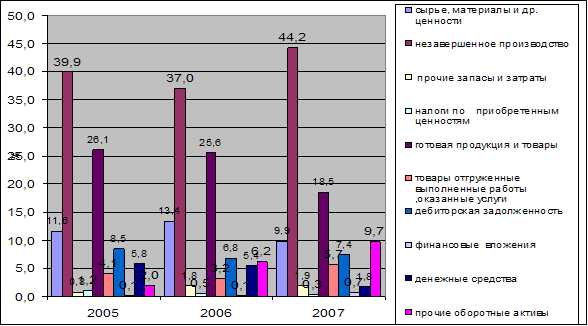

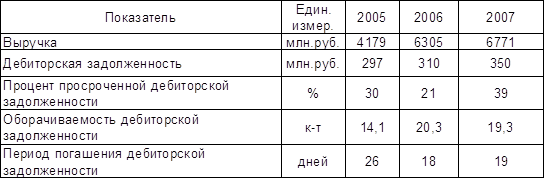

... отгруженная, но не оплаченная; -дебиторская задолженность; -денежные средства на счетах в банках, в незаконченных расчетах. Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства. Анализ структуры и динамики оборотных средств РУП «ПСЗ «Оптрон» представлен в таблице 1. Таблица 1 - Структура оборотных средств предприятия, млн. руб. Для определения ...

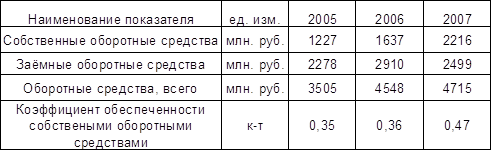

... 12 Из таблицы видно, что период оборачиваемости дебиторской задолженности уменьшается. Это является положительным результатом деятельности предприятия. Уменьшение периода просрочки задолженности снижает риск ее непогашения. 2.4 Анализ эффективности использования оборотных средств Важнейшими показателями эффективности использования оборотных средств являются: · коэффициент текущей ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... - завышенные операционные финансовые потребности. В ходе выполнения практической части работы по данным направлениям были сделаны следующие предложения. 1. Разработана методика управления оборотными средствами предприятия с помощью системы показателей. 2. Не целесообразно привлекать краткосрочный кредит банка. 3. Мероприятия по совершенствованию организации производства, в основном, ...

0 комментариев